❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

トリチウム光源の市場規模・シェア予測 2025年から2035年

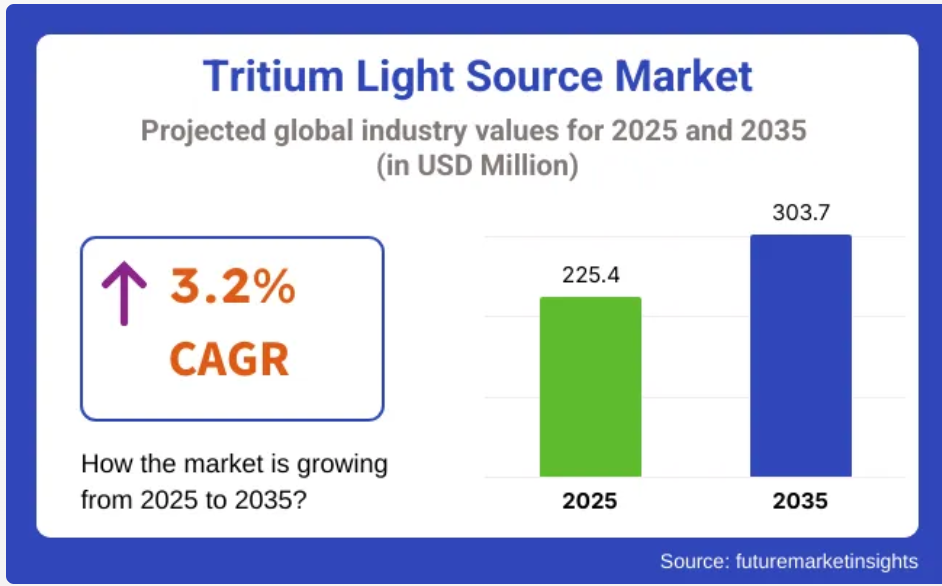

世界のトリチウム光源(TLS)市場は、2025年に2億2,540万米ドルに達し、2035年には3億370万米ドルまで拡大し、予測期間中のCAGRは3.2%になると予測されています。この成長は、外部エネルギー源を必要とせず、過酷な環境でも信頼性と低メンテナンス性を実現する、自己発電型照明ソリューションの需要の増加に支えられています。

トリチウムベースの照明は、電力網やバッテリーシステムに依存せずに安定した照明を提供できることで高く評価されています。そのため、TLS は、中断のない視界が不可欠な防衛、航空宇宙、および重要な産業用途に最適です。主な用途としては、非常口標識、コックピット計器、航法装置、戦術装備などが挙げられ、これらはいずれも、アクセスが困難な場所や過酷な条件下でも TLS の耐久性が発揮されます。

防衛と航空宇宙分野は、近代化プログラムとエネルギー独立型技術への需要を背景に、主要な牽引役として位置付けられています。産業施設でも、照明の故障が運用やセキュリティのリスクにつながる安全が最優先される環境において、TLSの採用が進んでいます。トリチウム照明は、温度変化、高湿度、機械的衝撃に対する耐性を備え、過酷な環境下での使用に特に適しています。

技術開発は、安全性の向上と規制基準への準拠に重点が置かれています。最新の TLS 製品は、トリチウムの放射能を低減し、蛍光体コーティング剤を改良することで、より高い輝度と長寿命(多くの場合、メンテナンスなしで 10 年以上)を実現しています。これらの革新技術と堅牢なハウジングは、世界的に高まる安全要件や持続可能性への配慮に対応しています。

新興のトレンドでは、コンパクトな設計と環境への影響が低い配合への注目が高まっており、軍事分野と民間分野の両方で採用が拡大する見込みです。TLS市場の展望は、インフラの拡大、安全規制の強化、継続的なイノベーションを背景に安定しています。産業が遠隔地や危険な環境での業務継続性を向上させるため、信頼性が高くエネルギー独立型の照明システムを求める中、TLSは現代の照明技術における重要なコンポーネントとしてその重要性を維持すると予想されます。

半期市場動向報告

以下の表は、2025年から2035年までのトリチウム光源市場の年間成長率を示しています。2024年を基準年とし、現在の2025年までを分析対象とした本報告書では、業界の成長軌跡が年上半期(1月から6月、H1)から年下半期(7月から12月、H2)へどのように推移するかを調査しました。これは、セクターが時間経過とともにどのように推移したかをステークホルダーに理解してもらうための絶対的な比較であり、今後可能性のある動向のヒントも示しています。

これらの数値は、2024年から2025年までの各半年間のセクターの成長を示しています。市場は、H1-2024において5.5%のCAGRで成長すると予想されています。H2では成長率が上昇します。

2025年上半期から2025年下半期にかけての期間では、CAGRは上半期に5.8%にやや低下し、下半期には3.2%に比較的増加すると予測されています。上半期(H1)では30BPSの増加が見られ、下半期(H2)では20BPSのわずかな増加が確認されました。

トリチウム光源市場を主要投資セグメント別に分析

グリーン・トリチウム光源が、優れた輝度とエネルギー効率により主導

グリーン光源は、2025年にトリチウム光源市場の40.9%のシェアを占めると推定され、2035年まで2.4%のCAGRで成長すると予測されています。その優位性は、人間の目による優れた明るさの知覚によって推進されており、低照度や緊急時の用途に広く使用されています。

緑色のトリチウムライトは、航空および防衛分野における出口標識、航法器具、安全標識に広く採用されています。過酷な環境における光輝性能に関する規制基準により、緑色のバリエーションがさらに好まれるようになっています。密封ガラス管技術とサービス寿命の継続的な向上は、特に電力供給が限られるミッションクリティカルな用途において、需要をさらに後押ししています。

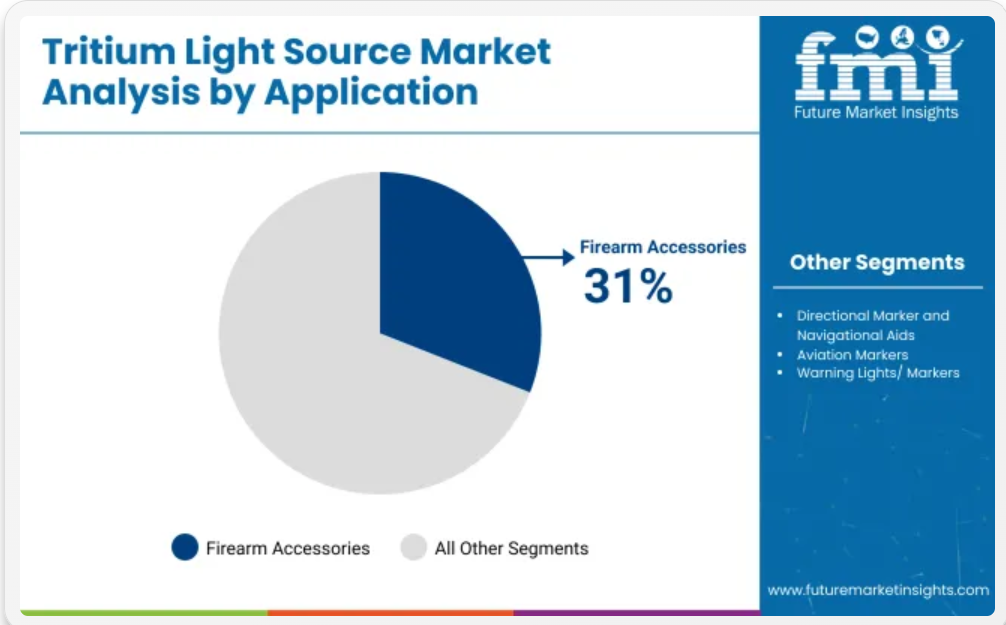

銃器アクセサリーが戦術・防衛作戦の主要な応用分野として浮上

銃器アクセサリーは、2025年にトリチウム光源市場の31%を占めると予測されており、2035年まで年平均成長率(CAGR)2.3%で拡大すると見込まれています。

この分野での採用は、軍事機関や法執行機関向けの夜間視認装置、銃 sight、戦術用スコープにおける非電源式照明ソリューションの需要に後押しされています。これらの自己発光デバイスは、外部電源に依存せずに低照度や無照度条件下でも信頼性の高い視認性を確保します。防衛現代化プログラムの拡大と民間市場における個人用銃器のカスタマイズへの関心の高まりが、セグメントの成長をさらに後押ししています。

メーカーは、過酷な動作環境向けに最適化されたコンパクトで耐久性の高い設計に投資しています。

産業インフラは、重要な安全および標識用途にトリチウムライトを採用

産業インフラは、2025年にトリチウム光源市場の26%を占めると推定されており、2035年まで年平均成長率(CAGR)2.2%で成長すると予測されています。このセグメントでの導入は、石油プラットフォーム、化学工場、エネルギー施設など、停電が運用リスクを伴う遠隔地施設での信頼性が高くメンテナンス不要な照明の需要に後押しされています。

トリチウム照明は、ATEXおよびIECEx認証区域における出口標識、危険表示、制御盤の視認性向上に広く採用されています。外部電源やメンテナンス不要で長寿命な特性は、安全性とコスト最適化を重視する業界にとって魅力的なソリューションとなっています。また、危険環境における非常用照明のコンプライアンス要件も、この照明の採用を後押ししています。

主な業界ハイライト

信頼性の高い自給式照明ソリューションに対する産業および軍事需要

防衛、航空宇宙、産業分野では、全体として、外部電源に依存せずに動作する照明システムの需要がますます高まっています。電気や電池を電源とする従来の照明は、停電時や都市部から離れた場所では機能しない場合が多くあります。

そこでトリチウム光源が活躍します。TLS 製品は、外部電源に依存せずに連続照明を提供するため、軍事、防衛、産業用途などの分野において、不可欠な資本として活用されています。

例えば、トリチウムライトは、夜間、機器や位置のマーキングに使用され、真っ暗闇でもライフル照準器を見えるようにします。航空宇宙分野では、このようなライトは、非常口、コックピットの器具、その他の重要な機器にマーキングに使用されています。

これらの照明ソリューションは、故障の少なさや長寿命を特徴とし、安全性と信頼性がますます重視される産業分野で需要が高まっており、市場成長を牽引しています。

企業や防衛機関が、遠隔地や危険な環境を含むあらゆる条件下で動作可能な照明ソリューションを求めるため、TLS製品の採用は増加すると予想され、これにより市場成長が継続すると見込まれます。

運輸および航空業界における安全・緊急システムの需要の増加

そのため、運輸および航空業界は TLS 製品の主要な消費業界であり、その需要は市場の成長の重要な推進力となっています。航空分野での用途としては、コックピットの計器用トリチウム光源、非常口照明、滑走路マーカーなどが挙げられます。これらの用途のほとんどは、停電時にも動作し続ける照明を必要としているため、TLS は安全面において不可欠なツールとなっています。

輸送分野では、船舶、潜水艦、鉄道、地下トンネルなどに TLS 製品が設置され、非常口の位置、航路、通信システムなどを表示しています。世界的な輸送ネットワークの拡大と安全要件の強化に伴い、安全に対する要求が高い主要地域では、トリチウムベースの照明の需要は確実に増加するでしょう。

事故や自然災害の増加により、世界中で安全に関する法律が厳格化されている中、輸送および航空業界では、緊急時に照明が確実に機能することを保証する TLS に注目しています。安全および緊急事態への備えに関する意識の高まりは、TLS 市場の成長を推進する要因のひとつと考えられています。

トリチウム光源製品の持続可能性と環境配慮型製造

持続可能性の要素は、トリチウム光源市場の製造プロセスに大きな影響を与えています。消費者や他の企業の間で環境への影響に対する意識が高まっているため、環境配慮型製品の需要が高まっています。これにより、製造企業は、TLS 製品の信頼性を損なうことなく、生産における二酸化炭素排出量を削減することが求められています。

一部の企業は、環境への害が少なく、かつ機能性の高い代替材料の研究に取り組んでいます。この傾向には、リサイクル可能な材料の使用や厳格な環境基準の遵守が含まれます。より環境に優しい製造プロセスへの移行は、消費者需要と政府規制を満たすための鍵です。

トリチウム光源ソリューションの環境配慮は製造段階に留まらず、製品ライフサイクルの考慮にまで及んでいます。世界が持続可能性を重視する中、製品の設計目標は機能性だけでなく、環境への影響を最小限に抑えることも含まれます。企業は、人体に有害で地球に危険な化学物質の製造工程からの排除に取り組んでいます。

これは、グリーン製品に対する規制や消費者の需要の高まりに対応するために、世界が取らなければならない非常に重要な手段です。世界中でグリーンな選択肢に対する需要が高まる中、トリチウム光源のメーカーは、市場全体にメリットをもたらす、環境フットプリントの削減された製品の開発を続けていきます。

トリチウム材料の供給制限と製造コストの高さ

トリチウム光源市場における主要な制約要因の一つは、トリチウムとその高コストな生産です。トリチウムは自然界にほとんど存在しない同位体であり、原子炉やリチウムの照射などの特殊なプロセスで生産する必要があります。

これには莫大なエネルギーと資源が必要であり、供給が制限されます。製造業者にとってトリチウムの製造コストは極めて高く、複雑で高価なプロセスが伴うため、製品価格も高騰します。

これらの製造コストは消費者にも転嫁され、トリチウム光源製品は従来の照明製品よりもさらに高価になります。

例えば、トリチウムを数ミリグラムしか使用しないトリチウム式時計やコンパスは、非常に高価になります。このコスト差は、価格に敏感な消費者にとってこれらのデバイスへの移行を困難にします。その結果、顧客層が限定され、特に価格が重要な地域での普及が制限されます。

さらに、トリチウムの安定供給には製造上の問題があり、予期せぬ供給の途絶や価格高騰が発生する可能性があります。そのため、コストの見通しが難しく、生産拡大の準備が困難になります。

2つ目の課題は、トリチウムの価格が世界の需給の法則に従うことです。軍事や航空宇宙産業など、多様な産業からの需要がトリチウムの激しい競争を招いています。競争が激化すると、製造業者向けの原材料コストも上昇します。

企業はこれらのコストを顧客に転嫁し、製品価格に影響を与える可能性があります。このような希少でニッチな資源に依存した事業は、TLS市場での存在感を拡大する上で困難な課題です。さらに、新規企業の参入を阻害し、全体的な競争とイノベーションを低下させる可能性もあります。

市場集中

Tier 1 企業には、年間収益が 2 億~3 億米ドルを超える業界トップ企業が属します。これらの企業は現在、世界全体の 20~25% の大きなシェアを占めています。これらのトップ企業は、高い生産能力と幅広い製品ポートフォリオが特徴です。これらの企業は、製造における豊富な専門知識と、強固な顧客基盤に支えられた幅広い事業展開で際立っています。

幅広い製品を提供し、最新の技術を活用して規制基準に対応しています。

ティア1の主要企業には、MB Microtec AG、Evenlite Inc、Betalight B.V.、Cammenga Companyなどが含まれます。

ティア2企業には、売上高がUSD 100~150百万ドルの中堅企業が属し、特定の地域で存在感を示し、地域経済に大きな影響力を発揮しています。

これらの企業は、海外での堅固な存在感と業界の深い専門知識で区別されます。これらの企業は、強力な技術力および規制要件の厳格な遵守を特徴としています。ただし、最先端の技術を有したり、世界規模で事業を展開しているわけではない場合もあります。Tier 2 の注目企業としては、ITTSAN GTLS、SRB Technologies、Trigalight などが挙げられます。

Tier 3 には、地域内で事業を展開し、特殊なニーズに対応する、売上高が 5,000 万~1 億米ドル未満の小規模企業がほとんど含まれます。これらの企業は、主に現地の需要に対応することに焦点を当てているため、ティア3セグメントに分類されています。

彼らは小規模な参加者であり、地理的な存在感が限定的です。この文脈において、ティア3は非公式セクターとして認識されており、構造化されたセクターと比較して、広範な組織や正式な構造が欠如しているセグメントを意味します。ティア3には、Trijicon、Sanyue Lighting Electrical Factory、Shield Source Incorporatedなどが含まれます。

国別動向

以下のセクションでは、主要国におけるトリチウム光源の販売動向を分析します。東アジアとラテンアメリカ諸国は、予測期間中に二桁の成長率を示すと予想されています。以下の国々は、予測期間中に約3.2%の年平均成長率(CAGR)を示すと予測されています。

アメリカ合衆国:航空宇宙・防衛分野におけるトリチウム光源の需要が高まっています

米国は、トリチウム光源の最大の消費国の 1 つです。これは、航空宇宙および防衛産業が米国で確立されていることが大きな要因であると考えられます。

NASA やロッキード・マーティンなど、米国で事業を展開する企業は、航空機や宇宙船の航法援助装置、非常用照明、安全マーカーなど、さまざまな用途で TLS を使用しています。

これらには、TLS が特に適した、遠隔地や過酷な環境での照明を必要とする産業が含まれます。

さらに、米国軍は、その自己発光特性を利用して、銃器の付属品、サバイバル用品、時計など、さまざまな機器に TLS を使用しています。実際、米国の規制により、公共の安全や産業用途に関連する分野における TLS の必要性がさらに高まっています。

また、同国が安全と革新を重視していることも需要の増加に寄与しています。運輸、鉱業、化学製造などの業界では、厳格な安全規制により、効率的な照明システムの導入が求められています。TLS は、警告灯、安全マーカー、緊急用標識などに使用されています。

時計、キーホルダー、アウトドア用品などの自己発光型消費財の需要も、市場を牽引しています。TLS は、さまざまな用途に汎用性があるため、広く使用されており、米国はトリチウム光源の最大市場の一つであり続けています。

ドイツ:自動車および産業分野におけるトリチウム光源の旺盛な需要

ドイツも、トリチウム光源の主要消費国です。これは、主に同国における自動車および産業分野の確立が要因です。ドイツの自動車メーカーは、シンプルなダッシュボードインジケーターや安全マーカーから緊急用照明まで、さまざまな用途に TLS を自動車に搭載しています。

鉱業、化学製造、原子力発電所などの産業では、信頼性の高い照明が要求されるため、安全規制により需要が高まっています。

TLSの応用は、機械、メンテナンスシステム、緊急時でも連続運転を保証する重要なアプリケーションなどに及んでいます。安全性の考慮とドイツの強力なエンジニアリング基盤が、同国を重要なTLS市場の一つに位置付けています。

その他の成長分野には、時計や特殊工具などTLSを必要とする消費者製品が含まれます。TLSは、消費者と製造業者双方に成長の機会を提供し、革新的で持続可能な製品オプションを提案しています。

さらに、ドイツの先進的なインフラが支援するスマートシティ、公共交通システム、緊急対応機器の開発にも活用されています。これらの要因が相まって、ドイツは、産業、自動車、消費者などのさまざまな分野からの需要により、世界トリチウム光源市場でトップの地位を維持し続けるでしょう。

日本:エレクトロニクスおよび航空宇宙分野におけるトリチウム光源の需要拡大

日本は、技術力が高く、家電製品に重点を置いた国であり、TLS 製品の需要が非常に大きいです。最も需要が高いのは、時計、スポーツ用品、電子機器などの自己発光型製品です。ヒューマンデバイスインターフェース日本の時計メーカーは、世界市場で精度と耐久性を確保するため、TLS を設計に採用しています。

さらに、航空機や宇宙船のナビゲーションシステム、航空機の緊急照明、航空宇宙や産業機器の他の重要なシステムもTLSに依存しています。これらのハイテク分野におけるTLSは、ほとんどまたは最小限のメンテナンスで信頼性を提供します。

さらに、地震や津波が日本を脅かし続けているため、緊急対応機器におけるTLSの需要はさらに増加しています。TLS製品は、停電時にも点灯し続ける安全標識や緊急照明に最適です。

国が長期的な信頼性の高いソリューションへのシフトを続ける中、TLSが公共安全と消費者電子機器の両方で不可欠となることは明らかです。さらに、日本が技術に対して継続的な革新的なアプローチを続けるため、トリチウム光源の需要は安定的に推移するでしょう。

競争環境

市場の競争動向としては、少数の大手メーカーがかなりのシェアを獲得しています。また、新興企業がさまざまな分野に参入し、その関心が高まっていることが、セグメント化と競争環境の形成に大きく貢献しており、航空宇宙、防衛、産業用、消費財などの主要分野において、世界および地域間の企業間の格差が拡大しています。製品の信頼性と性能、および特定の規制や安全基準への対応能力が、重要な差別化要因となっています。

さらに、自己発光ソリューションの必要性がますます高まっているため、この分野は継続的な需要が見込まれます。そのため、製造戦略は、産業用ニッチ市場と消費者市場の両方において、低メンテナンスで長寿命の性能を実現する技術開発に焦点を当てています。主要企業は、カスタマイズされたソリューションの提供と製品ポートフォリオの拡大を通じて、ますます多様化する産業をターゲットに、さらなる差別化を図っています。

これらの企業は、この市場における最も決定的な競争要因である製品の効率化と環境性能の向上に努めています。特殊な軍事用途から消費者向け電子機器まで、幅広い用途向けに生産されるTLSユニットの増加に伴い、生産の経済性と信頼性の高いサプライチェーンの重要性が増すでしょう。

TLSの主要材料であるトリチウムの安定供給のため、主要メーカーは提携や連携を強化する可能性があります。規制の遵守が強化され、トリチウムの取り扱いに複雑な物流が伴うため、企業は、安全性と性能の多様なニーズを満たしながら、競争力のある価格で製品を提供するために、競争の激化に直面しています。

業界最新情報

2024年10月、mb-microtec ag は、銃器および照準器用に特別に設計された新しいタイプの照明部品について、米国特許 12112937B2 を取得しました。この革新的なコンポーネントは、ガス状トリチウム光源(GTLS)を採用しており、低照度環境での視認性を大幅に向上させ、照明要素の耐久性を高めます。これにより、戦術用や防衛用途に特に適しています。この特許の取得は、mb-microtec agの自己発電照明技術におけるリーダーとしての地位を強化します。同社は、この技術を銃器光学機器、ナイトサイト、精密照準ツールなど、多様な分野への応用を拡大することが可能になります。

主要企業

- MB Microtec AG

- Evenlite Inc.

- Betalight B.V.

- Cammenga Company

- ITTSAN GTLS

- SRB Technologies

- Trigalight

- Trijicon

- Sanyue Lighting Electrical Factory

- Shield Source Incorporated

主要セグメント

可視光による分類:

可視光による分類では、業界はグリーン、イエロー、オレンジ、レッド、ブルー、ホワイト、パープルの7つのセグメントに分けられます。

用途による分類:

用途による分類では、業界は方向指示マーカーおよびナビゲーション補助装置、航空マーカー、警告灯/マーカー、銃器アクセサリーの3つのセグメントに分けられます。

最終用途分野別:

最終用途分野別では、業界は民間・商業、産業インフラ、防衛・航空宇宙に分類されます。

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)の主要国が本報告書でカバーされています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 可視光

- 用途

- 最終用途分野

- 2020年から2024年の世界市場分析および2025年から2035年の予測、可視光別

- 緑

- 黄色

- オレンジ

- 赤

- 青

- 白

- 紫

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 方向マーカーおよび航法援助装置

- 航空マーカー

- 警告灯/マーカー

- 銃器用アクセサリー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途分野別

- 民間および商業

- 産業インフラ

- 防衛および航空宇宙

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東欧

- 中東およびアフリカ

- 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 2025年から2035年の売上予測(可視光、用途、最終用途セクター別、30カ国別)

- 競争動向(市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- MB Microtec AG

- Evenlite Inc.

- Betalight B.V.

- Cammenga Company

- ITTSAN GTLS

- SRB Technologies

- Trigalight

- Trijicon

- Sanyue Lighting Electrical Factory

- Shield Source Incorporated

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場数量(台)予測

- 表 3:2020 年から 2035 年までの可視色別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの可視色別世界市場規模(台数)予測

- 表 5:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までの用途別世界市場規模(台数)予測

- 表 7:2020 年から 2035 年までの最終用途別世界市場規模(百万米ドル)予測

- 表 8:2020 年から 2035 年までの最終用途別世界市場規模(台数)予測

- 表9:北米市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表10:北米市場規模(単位)予測(国別)、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測(可視色別)、2020年から2035年

- 表12:北米市場規模(単位:台)可視色別予測、2020年から2035年

- 表13:北米市場規模(単位:百万ドル)用途別予測、2020年から2035年

- 表14:北米市場規模(単位:台)用途別予測、2020年から2035年

- 表15:北米市場規模(百万米ドル)の予測(最終用途別)、2020年から2035年

- 表16:北米市場規模(単位)の予測(最終用途別)、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)の予測(国別)、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位:台)の予測(国別)、2020年から2035年

- 表19:ラテンアメリカ市場規模(単位:百万米ドル)の予測(可視色別)、2020年から2035年

- 表20:ラテンアメリカ市場規模(単位:台)可視色別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(USD百万ドル)用途別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(単位:台)用途別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)のエンドユーザーセクター別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(単位)のエンドユーザーセクター別予測、2020年から2035年

- 表25:ヨーロッパ市場規模(百万米ドル)の国別予測、2020年から2035年

- 表26:欧州市場規模(単位:台)予測(国別)、2020年から2035年

- 表27:欧州市場規模(単位:百万米ドル)予測(可視色別)、2020年から2035年

- 表28:欧州市場規模(単位:台)予測(可視色別)、2020年から2035年

- 表29:欧州市場規模(百万米ドル)の用途別予測、2020年から2035年

- 表30:欧州市場規模(単位)の用途別予測、2020年から2035年

- 表31:欧州市場規模(百万米ドル)の最終用途別予測、2020年から2035年

- 表32:欧州市場規模(単位:台)の最終用途別予測、2020年から2035年

- 表33:アジア太平洋地域市場規模(百万米ドル)の地域別予測、2020年から2035年

- 表34:アジア太平洋地域市場規模(単位:台)の地域別予測、2020年から2035年

- 表35:アジア太平洋地域市場規模(百万米ドル)可視色別予測、2020年から2035年

- 表36:アジア太平洋地域市場規模(単位)可視色別予測、2020年から2035年

- 表37:アジア太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表38:アジア太平洋地域市場規模(単位:台)の予測(用途別)、2020年から2035年

- 表39:アジア太平洋地域市場規模(単位:百万米ドル)の予測(最終用途別)、2020年から2035年

- 表40:アジア太平洋地域市場規模(単位:台)の最終用途別予測、2020年から2035年

- 表41:中東・アフリカ地域市場規模(USD百万ドル)の地域別予測、2020年から2035年

- 表42:中東・アフリカ地域市場規模(単位:台)の地域別予測、2020年から2035年

- 表43:MEA市場価値(百万ドル)可視色別予測、2020年から2035年

- 表44:MEA市場規模(単位)可視色別予測、2020年から2035年

- 表45:MEA市場価値(百万ドル)用途別予測、2020年から2035年

- 表46:MEA市場規模(単位)の予測(用途別)、2020年から2035年

- 表47:MEA市場規模(百万米ドル)の予測(最終用途別)、2020年から2035年

- 表48:MEA市場規模(単位)の予測(最終用途別)、2020年から2035年

図表

- 図 1:2025 年から 2035 年までの可視色別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの用途別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの最終用途別世界市場規模(百万米ドル

- 図 4:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 5:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析

- 図 6:2020 年から 2035 年までの地域別世界市場規模(台数)の分析

- 図 7:2025 年から 2035 年までの地域別世界市場価値シェア(%)および BPS 分析

- 図 8:2025 年から 2035 年までの地域別世界市場前年比成長率(%)予測

- 図 9:2020 年から 2035 年までの可視色別世界市場価値(百万米ドル)分析

- 図 10:2020 年から 2035 年までの世界市場規模(台数)の可視色別分析

- 図 11:2025 年から 2035 年までの世界市場シェア(%)および BPS の可視色別分析

- 図 12:2025 年から 2035 年までの世界市場の前年比成長率(%)予測

- 図 13:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)分析

- 図 14:2020 年から 2035 年までの用途別世界市場規模(台数)分析

- 図 15:2025 年から 2035 年までの用途別世界市場シェア(%)および BPS 分析

- 図 16:2025 年から 2035 年までの用途別世界市場の前年比成長率(%)予測

- 図 17:2020 年から 2035 年までの最終用途別世界市場価値(百万米ドル)分析

- 図 18:2020 年から 2035 年までの最終用途別世界市場数量(台)分析

- 図 19:2025 年から 2035 年までの世界市場価値シェア(%)および BPS 分析(最終用途別

- 図 20:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(最終用途別

- 図 21:2025 年から 2035 年までの可視色別世界市場の魅力

- 図 22:2025 年から 2035 年までの用途別世界市場の魅力

- 図 23:2025 年から 2035 年までの最終用途別世界市場の魅力

- 図 24:2025 年から 2035 年までの地域別世界市場の魅力

- 図 25:2025 年から 2035 年までの北米市場価値(百万米ドル)可視色別

- 図 26:2025 年から 2035 年までの北米市場価値(百万米ドル)用途別

- 図27:北米市場規模(百万ドル)用途別、2025年から2035年

- 図28:北米市場規模(百万ドル)国別、2025年から2035年

- 図29:北米市場規模(百万ドル)国別分析、2020年から2035年

- 図30:北米市場規模(単位)国別分析、2020年から2035年

- 図31:北米市場シェア(%)およびBPS分析国別、2025年から2035年

- 図32:北米市場前年比成長率(%)予測国別、2025年から2035年

- 図33:北米市場規模(百万ドル)可視色別分析、2020年から2035年

- 図34:北米市場規模(単位)可視色別分析、2020年から2035年

- 図35:北米市場シェア(%)およびBPS分析可視色別、2025年から2035年

- 図36:北米市場 年間成長率(%)予測(可視色別)、2025年から2035年

- 図37:北米市場 市場価値(百万ドル)分析(用途別)、2020年から2035年

- 図38:北米市場 市場規模(単位)分析(用途別)、2020年から2035年

- 図39:北米市場 アプリケーション別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図40:北米市場 アプリケーション別年間成長率(%)予測、2025年から2035年

- 図41:北米市場 最終用途セクター別市場価値(百万ドル)分析、2020年から2035年

- 図42:北米市場規模(単位)の最終用途別分析、2020年から2035年

- 図43:北米市場シェア(%)およびBPS分析(最終用途別)、2025年から2035年

- 図44:北米市場 年間成長率(%)予測(最終用途別)、2025年から2035年

- 図45:北米市場 魅力度(可視色別)、2025年から2035年

- 図46:北米市場 魅力度(用途別)、2025年から2035年

- 図47:北米市場魅力度(最終用途セクター別)、2025年から2035年

- 図48:北米市場魅力度(国別)、2025年から2035年

- 図49:ラテンアメリカ市場規模(百万ドル)(可視色別)、2025年から2035年

- 図50:ラテンアメリカ市場規模(百万ドル)用途別、2025年から2035年

- 図51:ラテンアメリカ市場規模(百万ドル)最終用途別、2025年から2035年

- 図52:ラテンアメリカ市場規模(百万ドル)国別、2025年から2035年

- 図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図54:ラテンアメリカ市場規模(単位)国別分析、2020年から2035年

- 図55:ラテンアメリカ市場シェア(%)およびBPS分析、国別、2025年から2035年

- 図56:ラテンアメリカ市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図57:ラテンアメリカ市場規模(百万ドル)可視色別分析、2020年から2035年

- 図58:ラテンアメリカ市場規模(単位)可視色別分析、2020年から2035年

- 図59:ラテンアメリカ市場シェア(%)およびBPS分析可視色別、2025年から2035年

- 図60:ラテンアメリカ市場 年間成長率(%)予測(可視色別)、2025年から2035年

- 図61:ラテンアメリカ市場 市場価値(百万米ドル)分析(用途別)、2020年から2035年

- 図62:ラテンアメリカ市場 市場規模(単位)分析(用途別)、2020年から2035年

- 図63:ラテンアメリカ市場 アプリケーション別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図64:ラテンアメリカ市場 アプリケーション別年間成長率(%)予測、2025年から2035年

- 図65:ラテンアメリカ市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図66:ラテンアメリカ市場規模(単位)の用途別分析、2020年から2035年

- 図67:ラテンアメリカ市場価値シェア(%)およびBPS分析(最終用途別)、2025年から2035年

- 図68:ラテンアメリカ市場前年比成長率(%)予測(最終用途別)、2025年から2035年

- 図69:ラテンアメリカ市場魅力度(可視色別)、2025年から2035年

- 図70:ラテンアメリカ市場の魅力度(用途別)、2025年から2035年

- 図71:ラテンアメリカ市場の魅力度(最終用途別)、2025年から2035年

- 図72:ラテンアメリカ市場の魅力度(国別)、2025年から2035年

- 図73:欧州市場価値(百万米ドル)可視色別、2025年から2035年

- 図74:欧州市場価値(百万米ドル)用途別、2025年から2035年

- 図75:欧州市場規模(百万ドル)用途別、2025年から2035年

- 図76:欧州市場規模(百万ドル)国別、2025年から2035年

- 図77:欧州市場規模(百万ドル)国別分析、2020年から2035年

- 図78:欧州市場規模(単位)の分析(国別)、2020年から2035年

- 図79:欧州市場シェア(%)とBPS分析(国別)、2025年から2035年

- 図80:欧州市場の前年比成長率(%)の予測(国別)、2025年から2035年

- 図81:欧州市場価値(百万ドル)可視色別分析、2020年から2035年

- 図82:欧州市場規模(単位)可視色別分析、2020年から2035年

- 図83:欧州市場価値シェア(%)およびBPS分析可視色別、2025年から2035年

- 図84:2025年から2035年までの欧州市場における可視色別年間成長率(%)予測

- 図85:2020年から2035年までの欧州市場における用途別市場規模(百万米ドル)分析

- 図86:2020年から2035年までの欧州市場における用途別市場規模(単位)分析

- 図87:欧州市場 アプリケーション別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図88:欧州市場 アプリケーション別年間成長率(%)予測、2025年から2035年

- 図89:欧州市場規模(百万米ドル)用途別分析、2020年から2035年

- 図90:欧州市場規模(単位)用途別分析、2020年から2035年

- 図91:欧州市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図92:欧州市場 年間成長率(%)予測(最終用途別)、2025年から2035年

- 図93:欧州市場 魅力度(可視色別)、2025年から2035年

- 図94:欧州市場 魅力度(用途別)、2025年から2035年

- 図95:2025年から2035年までの欧州市場魅力度(最終用途別)

- 図96:2025年から2035年までの欧州市場魅力度(国別)

- 図97:2025年から2035年までのアジア太平洋市場規模(百万ドル)(可視色別)

- 図98:アジア太平洋市場規模(百万ドル)用途別、2025年から2035年

- 図99:アジア太平洋市場規模(百万ドル)最終用途別、2025年から2035年

- 図100:アジア太平洋市場規模(百万ドル)国別、2025年から2035年

- 図101:アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図102:アジア太平洋地域市場規模(単位)国別分析、2020年から2035年

- 図103:アジア太平洋地域市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図104:アジア太平洋地域市場前年比成長率(%)予測(国別)、2025年から2035年

- 図105:アジア太平洋地域市場価値 (百万米ドル)可視色別分析、2020年から2035年

- 図106:アジア太平洋地域市場規模(単位)可視色別分析、2020年から2035年

- 図107:アジア太平洋市場価値シェア(%)およびBPS分析(可視色別)、2025年から2035年

- 図108:アジア太平洋市場前年比成長率(%)予測(可視色別)、2025年から2035年

- 図109:アジア太平洋市場価値(百万米ドル)アプリケーション別分析、2020年から2035年

- 図110:アジア太平洋市場 アプリケーション別市場規模(単位:台)分析、2020年から2035年

- 図111:アジア太平洋市場 アプリケーション別市場シェア(%)およびBPS分析、2025年から2035年

- 図112: アジア太平洋市場 アプリケーション別年間成長率(%)予測、2025年から2035年

- 図113:アジア太平洋市場 用途別市場規模(百万米ドル)分析、2020年から2035年

- 図114:アジア太平洋市場 用途別市場規模(単位)分析、2020年から2035年

- 図115:アジア太平洋市場価値シェア(%)およびBPS分析(最終用途別)、2025年から2035年

- 図116:アジア太平洋市場前年比成長率(%)予測(最終用途別)、2025年から2035年

- 図117:2025年から2035年までのアジア太平洋市場の魅力(可視色別)

- 図118:2025年から2035年までのアジア太平洋市場の魅力(用途別)

- 図119:2025年から2035年までのアジア太平洋市場の魅力(最終用途別)

- 図120:2025年から2035年までのアジア太平洋地域の市場魅力(国別)

- 図121:2025年から2035年までのMEA地域の市場価値(百万米ドル)(可視色別)

- 図122:2025年から2035年までのMEA地域の市場価値(百万米ドル)(用途別)

- 図123:MEA市場価値(百万ドル)用途別、2025年から2035年

- 図124:MEA市場価値(百万ドル)国別、2025年から2035年

- 図125:MEA市場価値(百万ドル)国別分析、2020年から2035年

- 図126:MEA市場規模(単位)国別分析、2020年から2035年

- 図127:MEA市場価値シェア(%)とBPS分析、国別、2025年から2035年

- 図128:MEA市場前年比成長率(%)予測、国別、2025年から2035年

- 図129:MEA市場価値(百万米ドル)可視色別分析、2020年から2035年

- 図130:MEA市場規模(単位)可視色別分析、2020年から2035年

- 図131:MEA市場価値シェア(%)およびBPS分析(可視色別)、2025年から2035年

- 図132:MEA市場の前年比成長率(%)予測(可視色別)、2025年から2035年

- 図133:MEA市場価値(百万ドル)の用途別分析、2020年から2035年

- 図134:MEA市場規模(単位)の用途別分析、2020年から2035年

- 図135:MEA市場価値シェア(%)とBPSの用途別分析、2025年から2035年

- 図136:MEA市場の前年比成長率(%)予測(用途別)、2025年から2035年

- 図137:MEA市場価値(百万米ドル)分析(最終用途別)、2020年から2035年

- 図138:MEA市場規模(単位)の最終用途別分析、2020年から2035年

- 図139:MEA市場価値シェア(%)とBPS分析の最終用途別、2025年から2035年

- 図140:MEA市場の前年比成長率(%)予測(最終用途別)、2025年から2035年

- 図141:MEA市場の魅力を可視色別に分析(2025年から2035年)

- 図142:MEA市場の魅力を用途別に分析(2025年から2035年)

- 図143:MEA市場の魅力度(最終用途別)、2025年から2035年

- 図144:MEA市場の魅力度(国別)、2025年から2035年