❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

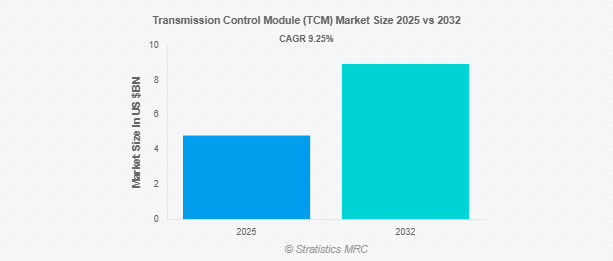

Stratistics MRCによると、トランスミッションコントロールモジュール(TCM)の世界市場は2025年に48.1億ドルを占め、予測期間中の年平均成長率は9.25%で、2032年には89.3億ドルに達する見込みです。オートマチック・トランスミッション・システムの作動を制御する現代の自動車にとって重要な電子部品の1つがトランスミッション・コントロール・モジュール(TCM)です。変速の最適なタイミングとテクニックを見極めるため、エンジン負荷、スロットル開度、車速、トランスミッションフルードの温度など、さまざまなセンサーからのデータを継続的に分析します。TCMは、ギアシフトを正確に制御することで、走行性能、燃費、排出ガス制御を向上させます。また、シームレスなパワートレイン協調を保証するため、エンジン・コントロール・ユニット(ECU)などの他の車載モジュールとも相互作用します。さらに、TCMは車のドライブトレインマネージメントシステムの重要なコンポーネントです。

Motor & Equipment Manufacturers Association (MEMA)によると、自動車部品メーカーは米国最大の製造業雇用者であり、米国内総生産の約3%に貢献しています。サプライヤーが生み出す直接・間接雇用の総雇用数は426万人で、2012年以降18%近く増加しています。

市場のダイナミクス

ドライバー

自動車生産の拡大とオートマチック・トランスミッションへの移行

新興国を中心に世界的に自動車生産台数が増加しており、先進的なパワートレイン技術、特にオートマチック・トランスミッションやセミオートマチック・トランスミッションに対する需要が高まっています。オートマチック・トランスミッション・システムは、都市に住む人が増え、通勤が一般的になるにつれて、運転をより快適で便利にします。消費者は、混雑した場所での手作業が少ない車を好むため、TCMの需要が直接増加します。また、複雑な変速ロジックを担当するTCMは、自動車メーカーが自動変速機を搭載する車種を増やし、このシフトに対応するため、現代の自動車工学と生産戦略においてますます重要性を増しています。

抑制:

高価な高度TCMシステム

高度なTCMの高価格は、トランスミッション制御モジュールの市場を阻む大きな障壁の一つです。これらのモジュールは、複雑なハードウェア・アーキテクチャ、高性能マイクロコントローラー、精密なセンサー、複雑なソフトウェアを必要とするため、設計、テスト、生産にコストがかかります。手頃な価格と修理のしやすさから、消費者はコストに敏感な市場、特に発展途上国ではマニュアルトランスミッション搭載車を好むことが多い。さらに、OEMは、TCMをADAS、テレマティクス、エンジン・コントロール・ユニット(ECU)などの他の車両システムと統合する際に、高い研究開発費とシステム検証費がかかります。こうした追加費用により、低価格車セグメントでは自動変速機システム、ひいてはTCMが経済的に成り立たなくなる可能性があります。

機会:

低燃費で環境に優しい技術への需要

環境意識の高まりと世界的な排ガス規制の強化により、自動車メーカーは現在、燃費効率を重視しています。正確なギア選択を保証し、トルク・コンバータのロックアップを制御し、巡航中のエンジン負荷を下げることで、TCMは燃費に不可欠です。二酸化炭素排出量の目標を達成するために、メーカーは予測制御アルゴリズムと適応シフト・ロジックをTCMに統合する傾向を強めています。さらに、ハイブリッド走行モードやスタート・ストップ・システムをサポートするTCMの能力は、消費者がより環境に優しい車の選択肢を求める中で、特に渋滞料金や排ガス規制のある都市部では、重要なセールスポイントになります。

脅威

価格圧力と熾烈な競争

TCM市場は競争が激化しており、多くの地域企業や国際企業が同種の商品を販売しています。ボッシュ、コンチネンタル、デンソー、デルファイなど、多額の研究開発予算と確立されたOEM関係を持つティア1サプライヤーが優勢であるため、中小企業や最近設立された企業は、性能、品質、価格で競争することが難しい。TCMメーカーや他の部品サプライヤーは、OEMが自動車の総材料費の削減を目指す中、価格圧力が高まっています。さらに、一部の市場ではTCMのコモディティ化が進んでおり、サプライヤーは付加価値よりも主に価格で競争する必要があるため、差別化の妨げとなっています。

Covid-19の影響:

COVID-19の流行は、主に自動車生産とサプライチェーンの世界的な混乱により、トランスミッション・コントロール・モジュール(TCM)市場に大きな悪影響を与えました。ロックダウンにより、多くのOEMやTier1サプライヤーがTCMの生産を一時的に停止したため、工場が閉鎖され、自動車需要が減少したため、収益が減少し、製品発売が遅れました。伝送制御に不可欠なマイクロコントローラーが家電や医療機器などより優先順位の高い産業に転用されたため、パンデミックによって深刻化した半導体不足はTCMの供給力をさらに圧迫しました。さらに、人手不足、交通渋滞、原材料費の高騰などにより、物流や操業が困難に。

予測期間中、統合TCM分野が最大になる見込み

統合型TCM分野は、予測期間中最大の市場シェアを占める見込み。コンパクトな設計、手頃な価格、エンジン・コントロール・ユニット(ECU)や他の車両システムとのスムーズな連携により、一体型TCMの人気が高まっています。これらのモジュールはトランスミッションハウジングに内蔵されているため、配線の複雑さが少なく、製造コストがかからず、ギアシフトの応答時間が短縮されます。自動車メーカーがモジュール式車両構造に移行し、排ガス規制が厳しくなるにつれ、統合型TCMはより優れた性能、効率、診断機能を提供します。さらに、オートマチック・トランスミッションとセミオートマチック・トランスミッションの両方に対応するため、さまざまな自動車プラットフォームに適応可能です。

予測期間中、適応学習システム分野のCAGRが最も高くなる見込み

予測期間中、最も高い成長率が見込まれるのは適応学習システム分野です。ドライバーの行動、道路状況、車両性能を継続的に監視・学習するために、これらのシステムは人工知能と機械学習アルゴリズムを利用します。快適性、ドライバビリティ、燃費を向上させるため、これらのデータはトルク伝達、スロットル・レスポンス、シフト・タイミングを動的に変更します。特に高級車や電気自動車では、インテリジェントでカスタマイズされた運転体験に対する需要が高まっているため、トランスミッション制御では適応学習が広く使われるようになっています。さらに、予測保守をサポートし、摩耗や損傷を軽減する能力によって、車両運行会社と顧客の双方が長期的に利益を得ます。

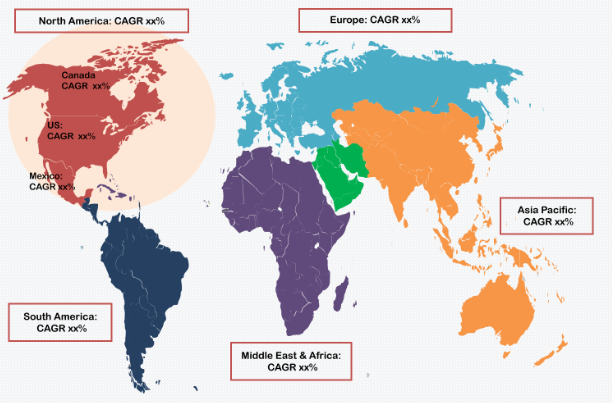

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されますが、その主な要因は、韓国、日本、中国、インドといった国々で生産・販売される大量の自動車です。中国は、内燃自動車と電気自動車の両方の生産の主要拠点であり、世界最大の自動車市場を有しています。大手自動車メーカーやトランスミッションシステム・サプライヤーはこの地域に多く進出しており、自動運転車や低燃費車に対する消費者の需要は高まっています。さらに、急速な都市化、可処分所得の増加、最先端の運転技術に対する欲求の高まりは、すべてTCM導入の加速に寄与しています。

CAGRが最も高い地域:

予測期間中、CAGRが最も高いのは北米地域です。最先端の自動車技術の急速な採用、高性能で燃費の良い車への需要の高まり、車両の電動化と自律走行システムに重点を置いていることが、この地域の成長の主な原動力となっています。インテリジェントで統合されたTCMは、主に米国とカナダで進んでいるソフトウェア定義の自動車への移行に不可欠です。また、自動車メーカーは、米国環境保護庁(EPA)の厳しい排ガス規制や、電気自動車やハイブリッド車をサポートするプログラムによって、パワートレイン制御システムの更新を迫られています。強力なアフターマーケットエコシステム、運転快適性の向上に対する消費者の期待の高まり、研究開発投資はすべて、この地域のTCM市場拡大に貢献しています。

市場の主要プレーヤー

トランスミッションコントロールモジュール(TCM)市場の主要企業には、BorgWarner Inc.、Aptiv PLC、Continental AG、Valeo SA、Delphi Technologies PLC、日立製作所、Infineon Technologies、Magneti Marelli、ZF Friedrichshafen AG、Denso Corporation、Renesas Electronics Corporation、三菱電機株式会社、Robert Bosch GmbH、NXP Semiconductors N.V.、Tremec Inc.などがあります。

主な動向

2025年5月、ボルグワーナーは400ボルト高電圧クーラントヒーター(HVCH)を世界的な自動車メーカーに供給する契約を獲得したと発表しました。このシステムは、中型ピックアップトラック、SUV、ミニバンを含む一連のプラグインハイブリッド電気自動車(PHEV)プラットフォームに組み込まれ、2027年に生産が開始される予定です。

2024年9月、コンチネンタルとヴィテスコ・テクノロジーズは、会社分割契約に基づき、エンジン制御ユニットおよびエンジン制御ソフトウェアの供給に関する調査から生じる費用および負債の適切な配分について合意に達しました。

2024年8月、株式会社デンソーは、固体酸化物形燃料電池スタック技術の大手開発企業であるセレス・パワー・ホールディングス(CWR.L)と製造ライセンス契約を締結したと発表しました。デンソーは、水の電気分解により水素を製造する固体酸化物形燃料電池(SOEC)※1の早期実用化を目指します。セルスタックはSOECの構成要素の一つであり、水蒸気を水素と酸素に分離する役割を担っています。

対象機種

– ダブルクラッチギアボックスコントロールユニット

– 電気油圧式ギアボックス制御モジュール

– 独立型TCM

– 統合型TCM

– 従来のTCMソリューション

– ハイブリッドTCMソリューション

– 先進TCMソリューション

– 油圧オートマチック・トランスミッション

対象車種

– 乗用車

– 小型商用車

– 大型商用車

– 電気自動車

対象機能

– シフト制御

– 診断

– 適応学習システム

– パフォーマンス・チューニング

– セーフティ&セキュリティ機能

対象技術

– マイクロコントローラベースのTCM

– FPGAベース(フィールドプログラマブルゲートアレイ)TCM

– ハイブリッドTCM

– AI対応TCM

対象アプリケーション

– 小型車

– 大型車

– オフロード車

対象エンドユーザー

– OEM(相手先ブランド製造)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 トランスミッションコントロールモジュール(TCM)の世界市場:タイプ別

5.1 はじめに

5.2 ダブルクラッチギアボックスコントロールユニット

5.3 電気油圧式ギアボックス制御モジュール

5.4 独立型TCM

5.5 一体型TCM

5.6 従来のTCMソリューション

5.7 ハイブリッドTCMソリューション

5.8 先進的TCMソリューション

5.9 油圧オートマチック・トランスミッション

6 トランスミッションコントロールモジュール(TCM)の世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 小型商用車

6.4 大型商用車

6.5 電気自動車

7 トランスミッションコントロールモジュール(TCM)の世界市場:機能別

7.1 はじめに

7.2 シフト制御

7.3 診断

7.4 適応学習システム

7.5 パフォーマンス・チューニング

7.6 安全性とセキュリティ機能

8 トランスミッションコントロールモジュール(TCM)の世界市場、技術別

8.1 はじめに

8.2 マイコンベースのTCM

8.3 FPGA(フィールド・プログラマブル・ゲート・アレイ)ベースのTCM

8.4 ハイブリッドTCM

8.5 AI対応TCM

9 トランスミッションコントロールモジュール(TCM)の世界市場、用途別

9.1 はじめに

9.2 小型自動車

9.3 大型車

9.4 オフロード車

10 トランスミッションコントロールモジュール(TCM)の世界市場:エンドユーザー別

10.1 はじめに

10.2 OEM(相手先ブランド製造)

10.3 アフターマーケット

11 トランスミッションコントロールモジュール(TCM)の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 BorgWarner Inc.

13.2 Aptiv PLC

13.3 Continental AG

13.4 Valeo SA

13.5 Delphi Technologies PLC

13.6 Hitachi Ltd

13.7 Infineon Technologies

13.8 Magneti Marelli

13.9 ZF Friedrichshafen AG

13.10 Denso Corporation

13.11 Renesas Electronics Corporation

13.12 Mitsubishi Electric Corporation

13.13 Robert Bosch GmbH

13.14 NXP Semiconductors N.V.

13.15 Tremec Inc.

❖本調査資料に関するお問い合わせはこちら❖