❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

経カテーテル心臓弁置換術(TAVR)市場規模とシェア予測:2025年から2035年までの見通し

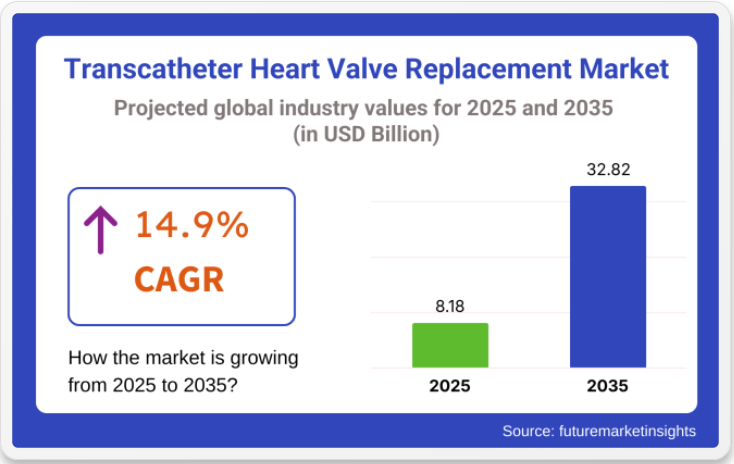

世界の経カテーテル心臓弁置換術(TAVR)市場は、2025年に81億8,000万米ドルと推定され、2035年までに328億2,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.9%を記録する見込みである。本市場は、TAVI手技件数の増加、低~中リスク患者への適応拡大、高齢化に伴う大動脈弁狭窄症の世界的な負担増を背景に、堅調な拡大が見込まれる。

外科的大動脈弁置換術(SAVR)から低侵襲TAVRへの移行は、良好な長期予後データ、デバイスの安全性向上、周術期合併症の減少により加速している。回収可能、再配置可能、弁輪上デバイスなど、次世代弁設計の革新により、手技の精度が向上し、弁周囲漏出のリスクが低減しています。特に北米とヨーロッパでは、公的および民間の病院ネットワークが TAVR プログラムを拡大するインセンティブとなる、合理化された償還経路が、この手技の採用をさらに後押ししています。

TAVR 市場を牽引する主要企業としては、エドワーズライフサイエンス、メドトロニック、ボストン・サイエンティフィック、アボット、JenaValve などがあり、これらの企業は次世代弁プラットフォームと臨床データの生成を通じて、グローバルなポートフォリオの積極的な拡大を図っています。2025 年、エドワーズライフサイエンスは、無症状の重度大動脈弁狭窄症 (AS) 患者向けの経カテーテル大動脈弁置換術 (TAVR) 治療、SAPIEN 3 プラットフォームについて FDA の承認を取得しました。

「この承認は、患者ケアを合理化し、医療システムの効率性を向上させる絶好の機会です」と、エドワーズ・ライフサイエンスのコーポレートバイスプレジデント兼グループプレジデント、ラリー・ウッド氏は述べています。「この致命的な疾患に関する知識を高品質の科学で深め、患者の治療経路を最適化するために、一流の医師と提携できることを誇りに思います」

主要な技術的進歩の一つは、次世代TAVR弁へのポリマー弁尖技術の統合である。複数のメーカーが、従来の牛または豚の心膜組織弁と比較して優れた耐久性、低い血栓形成性、強化された血行動態を提供するポリマーベースの弁尖の開発を進めている。

北米は、早期の規制承認、手厚い保険適用、専門構造心臓センターにおける高い手技実施件数に支えられ、TAVR市場を支配している。2024年のCMS更新により低リスク患者の適用範囲が拡大され、若年層患者の紹介が大幅に増加した。民間保険会社は保険償還方針をガイドラインに基づく治療に整合させ、病院内および外来心臓センター双方における手技の急速な拡大を支援している。

欧州は急速に成長するTAVR市場であり、各国医療制度における広範な採用と、進化するESCガイドラインに基づく適応拡大に支えられている。ドイツ、フランス、英国が導入を主導し、CEマーク承認下で中リスク群や二尖弁群への手技拡大が進んでいる。患者の認知度向上、高齢化、高実績弁センターへの手技集中化が、欧州におけるTAVR市場の加速的な浸透を継続的に推進している。

主要投資セグメント別経カテーテル心臓弁置換市場分析

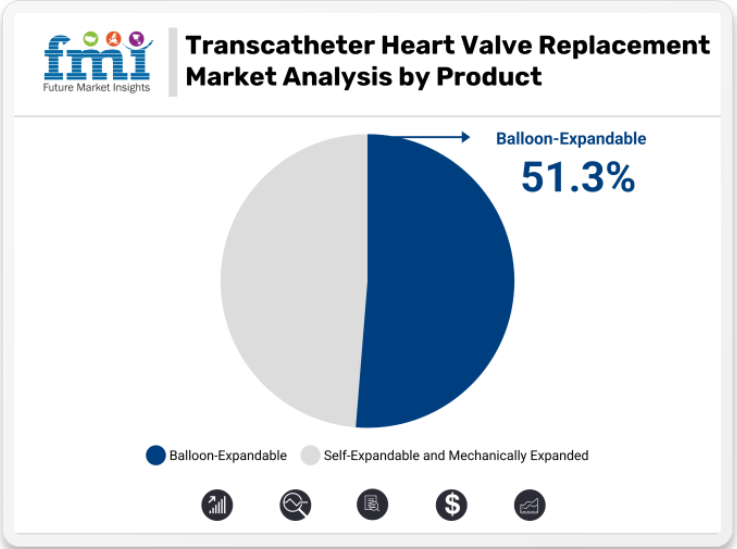

実績ある性能と柔軟性により、バルーン拡張型経カテーテル大動脈弁が市場をリード

2025年、バルーン拡張型経カテーテル大動脈弁はTAVR市場収益シェアの51.3%を占めると予測される。この優位性は、主に大動脈弁置換術におけるバルーン拡張型弁の臨床実績と柔軟性に起因する。バルーン拡張型弁は、特に重度の大動脈弁狭窄症患者において、信頼性が高く持続的な治療成果を提供する。バルーン拡張設計により、バルーン膨張下での精密な展開が可能となり、大動脈弁輪内での最適な弁位置を確保する。

この設計特性に加え、標準的および複雑な患者解剖構造の両方に対応する汎用性により、バルーン拡張型弁は臨床現場で優先的に選択される製品となっている。本セグメントの成長は、特に高リスク患者における開胸手術に代わる低侵襲治療法としてのTAVR導入拡大にも牽引されている。さらに、弁技術の発展が本セグメントの成長をさらに加速させ、TAVR市場における主要製品タイプとしての地位を確固たるものにしている。

重度大動脈弁狭窄症がTAVR市場の成長を牽引、効果的な治療法への高い需要

2025年までに、重度大動脈弁狭窄症はTAVR市場収益シェアの77.6%を占めると予測される。このセグメントの優位性は、特に高齢化人口における重度大動脈弁狭窄症の高い有病率に起因し、これがTAVR手技の主要適応症となっている。大動脈弁狭窄症は、大動脈弁の著しい狭窄を特徴とし、血流を制限し、治療しないと心不全を引き起こす可能性がある。

TAVRは低侵襲性という特性から、従来の開胸手術の対象とならない高リスク患者にとって特に有利な選択肢として台頭している。重度大動脈弁狭窄症と診断される患者数の増加と、TAVRデバイスの技術進歩が相まって、経カテーテル心臓弁置換術の需要を大幅に牽引している。さらに、中間リスク患者に対するTAVRの認知度向上と適応拡大が、この分野の成長に一層寄与している。

課題と機会

課題

経カテーテル心臓弁置換術は高コスト

外科的弁置換術と比較した経カテーテル心臓弁置換術の高コストは、低所得国やその他の発展途上国に住む患者にとってこの治療法へのアクセスを困難にする可能性がある。治療費が法外な金額となる場合があるため、複数の国における保険適用範囲と償還方針が市場アクセスを制限している。

規制と承認に関する課題

新規デバイス市場参入の障壁は、新規経カテーテル弁技術に対する厳格な規制と長期化する承認プロセスに現れる。地域プレイヤーがこの分野での存在感を示そうとし、グローバルプレイヤーが挑戦しようとする中、多くの機会がある一方で、市場は生体適合性の課題に直面し、また医療規制の分野における変動性も国によって異なるため、容易ではない。

手技関連合併症の可能性と長期耐久性への懸念

経カテーテル心臓弁は低侵襲な選択肢をもたらす一方で、長期耐久性、静脈血栓症リスク、弁周囲漏出を含む手技合併症への懸念が伴う。科学者らは耐久性向上、生体適合性向上、合併症発生率低減を実現した次世代弁の開発に取り組んでいる。

機会

画像診断とAIの技術的進歩

AI駆動型診断技術とライブイメージング技術の活用により、経カテーテル心臓弁置換術の精度が向上し、リスク低減と患者ケアの改善が図られている。AIとロボット支援心臓手術の融合は、経カテーテル治療を受ける患者の精度、効率性、回復時間のさらなる向上をもたらしている。

大動脈弁狭窄症適応症例数の増加

新たな手術技術・機器の開発、経カテーテル弁置換術(TAVR)、経カテーテル僧帽弁置換術(TMVR)、経カテーテル肺動脈弁置換術(TPVR)の進歩も、この新興市場形成に寄与している。ただし、若年低リスク患者層への適応拡大が、外科的代替療法に代わる経カテーテル弁治療の普及を牽引している。

次世代弁材料の開発

この状況を踏まえ、各社は生分解性ポリマー弁、組織工学弁、ハイブリッド人工弁など、耐久性の向上と免疫反応の抑制を実現する設計への投資を進めている。再生医療アプローチの研究では、自己修復機能を備え患者に適合した心臓弁置換材の開発が目指されている。

外来・通院心臓医療の拡大

外来手術センター(ASC)や外来心臓クリニックの増加により、経カテーテル弁置換術が患者に身近になり、入院期間と治療費が削減されている。心臓ケアのフォローアップと遠隔医療の組み合わせは、術後患者のモニタリングと長期的な成功に貢献している。

国別洞察

アメリカ合衆国

経カテーテル心臓弁置換術(THVR)市場は、弁膜症の有病率、低侵襲心臓手術の受容拡大、革新的な経カテーテル弁技術により成長を遂げている。米国心臓協会(AHA)によれば、弁膜症(VHD)は毎年500万人以上の米国人に影響を及ぼしており、経カテーテル大動脈弁置換術(TAVR)および経カテーテル僧帽弁置換術(TMVR)に対する強いニーズを生み出している。

大動脈弁狭窄症治療において既に従来の開胸手術を凌駕したTAVR手技の急増が、主要な市場推進要因の一つである。FDA承認を得た若年成人層における低リスクTAVRも手技件数を牽引している。

次世代の経カテーテル僧帽弁および三尖弁置換術(TMVR および TTVR)デバイスの採用増加も、市場の成長に貢献しています。エドワーズライフサイエンス、メドトロニック、アボットなどの企業は、耐久性、AI 強化イメージング、ロボット支援デリバリーシステムへの投資を続けています。さらに、TAVR 手術に対するメディケアおよび民間保険の適用範囲の拡大により、患者のアクセスが容易になり、主要な心臓センターにおけるハイブリッド手術室(OR)の増加により、手術の成果が向上しています。

英国

英国経カテーテル心臓弁置換(THVR)市場は、高齢化の進展、NHS が支援する心臓ケアプログラム、および低侵襲心臓弁置換手術の増加により、急速な拡大を続けています。英国では65歳以上の人口が1,200万人を超え、高齢者の大動脈弁狭窄症や僧帽弁逆流症の有病率の高さがTAVRおよびTMVR手技需要の主要な推進要因となっている。

国民保健サービス(NHS)は弁膜症の早期診断・治療を優先し、大規模病院や心臓センターにおける経カテーテル手術へのアクセスを拡大している。弁置換計画のためのAI支援画像診断やロボット支援TAVR/TMVR手術の普及により、手術精度と患者の回復時間が向上している。さらに、政府による心臓弁置換研究への助成金は、耐久性と生体適合性を向上させた次世代弁設計の開発を資金面で支えている。

欧州連合(EU)

欧州連合における経カテーテル心臓弁置換(THVR)市場は、心臓医療への政府投資の増加、経カテーテル弁置換術の普及拡大、医療機器メーカーの強力な存在感により成長している。EUの「ホライズン・ヨーロッパ」プログラムは、心血管研究に60億ユーロを割り当て、次世代心臓弁の開発、ロボット支援弁置換術、AI駆動型画像診断システムを支援している。

ドイツ、フランス、イタリアはTAVR(経カテーテル大動脈弁置換術)とTMVR(経カテーテル僧帽弁置換術)の導入で最先端を走り、専門心臓センターがハイブリッド手術やカテーテルベースの弁植込術を提供している。心臓弁シミュレーションにおけるデジタルツイン技術の応用拡大は、術前計画の精度向上、合併症低減、弁の長期耐久性向上に寄与している。さらに、EUの厳格な医療機器規制構造が、生体適合性弁材料や非侵襲的経カテーテル送達システムにおけるイノベーションを促進している。

日本

日本の経カテーテル心臓弁置換(THVR)市場は、高齢人口の増加、心血管治療に対する政府の支援強化、低侵襲弁治療の急速な進歩により拡大している。

日本は世界第2位の高齢者人口を抱え、65歳以上が総人口の28%以上を占めることで大動脈弁狭窄症や僧帽弁逆流症の有病率増加に寄与している。日本政府は35億米ドルを心血管研究と次世代心不全治療に拠出し、次世代経カテーテル心臓弁を支えている。

AI駆動型心臓弁評価技術の導入により、TAVR(経カテーテル大動脈弁置換術)およびTMVR(経カテーテル僧帽弁置換術)の適応患者選定が向上し、術後合併症や再入院率が低下している。生体工学およびポリマーベースの経カテーテル弁の開発は、より優れた血行動態特性と耐久性を備えた解決策を提供し、患者アウトカムの改善を保証している。

韓国

韓国における経カテーテル心臓弁置換術(THVR)市場は、心臓疾患の高発生率、ロボット支援弁手術の普及拡大、医療機器研究開発への政府支出増により急速に成長している。韓国保健福祉部は心血管医療に20億米ドルを拠出し、心不全治療と弁置換技術の最先端治療を資金支援している。

ロボット支援TAVRおよびTMVR手術の普及により、手術精度が向上し回復期間が短縮され、高リスク患者にも低侵襲技術による弁置換が可能となっている。

AI強化型心臓画像診断技術や心臓弁モデル3Dプリント技術の進歩により、術前計画と個別化弁設計が高度化し、患者固有の結果改善が図られている。さらに、韓国が主導する生体材料・バイオテクノロジー研究は、耐久性を向上させた次世代柔軟性ポリマー弁の成長も牽引している。

競争環境

経カテーテル心臓弁置換術(THVR)市場は、心臓弁膜症の発生率増加、低侵襲療法の利用拡大、第二世代経カテーテル大動脈弁置換術(TAVR)技術の発展に伴い拡大している。

業界は、患者の治療成果向上、手術リスク低減、長期的な弁性能の最適化を目的として、AI駆動型弁送達技術、耐久性向上、次世代材料の開発に注力している。業界には世界トップクラスの企業と専門的な心血管デバイスメーカーが参入しており、各社は経皮的弁移植、再配置可能な心臓弁、AI強化型心臓画像診断技術の開発を進めている。

主要企業に関する洞察

エドワーズ・ライフサイエンス社 (32-38%)

エドワーズ・ライフサイエンスはTHVR市場をリードし、AIガイド弁置換技術、バルーン拡張技術、リアルタイム心臓画像統合で知られるSAPIEN TAVRデバイスを提供。同社は高度な弁耐久性と低侵襲植込み技術に注力。

メドトロニック社 (25-30%)

メドトロニックは、自己拡張型 TAVR 弁(Evolut シリーズ)を専門としており、再回収可能で再配置可能な弁技術を統合して、正確な配置と長期的な構造的性能を実現しています。同社は、高度な血行動態の最適化による次世代の弁の耐久性を重視しています。

アボット・ラボラトリーズ(10~15%)

アボットは、高リスクの弁置換患者向けに、薄型で完全回収可能な設計に重点を置いた、PORTICO および NAVITOR 経カテーテル弁を提供しています。同社は、3D 弁イメージングと AI を利用した展開支援を統合しています。

ボストン・サイエンティフィック社(8~12%)

ボストン・サイエンティフィックは、ACURATE neo2 TAVR システムを提供しており、バルブ機能を最適化するための精密な弁尖技術による低侵襲の心臓弁置換術を強調しています。

JenaValve Technology, Inc. (5-9%)

JenaValve は、大動脈弁逆流および狭窄症に合わせた TAVR ソリューションを開発し、TAVR の適用範囲を標準的な適応症以上に拡大しています。同社は、次世代の心臓弁素材と AI による展開戦略に注力しています。

その他の主要企業(合計20-25%)

新興および既存の複数の心臓血管デバイスメーカーが、次世代TAVR技術革新、AI支援弁配置、ハイブリッド心臓弁置換戦略に貢献している。主な企業は以下の通り:

- Meril Life Sciences Pvt. Ltd.

- LivaNova PLC

- Peijia Medical Ltd.

- NVT AG

- Venus Medtech (Hangzhou) Inc.

主要セグメンテーション

製品別:

- 自己拡張型経カテーテル大動脈弁

- バルーン拡張型経カテーテル大動脈弁

- 機械的拡張型経カテーテル大動脈弁

適応症別:

- 重度大動脈弁狭窄症

- 弁内弁置換術(生体弁置換術の失敗例)

- 大動脈弁逆流

エンドユーザー別:

- 病院

- 独立心臓カテーテル検査室

- 外来手術センター

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品

- 適応症

- エンドユーザー

- 製品別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 自己拡張型経カテーテル大動脈弁

- バルーン拡張型経カテーテル大動脈弁

- 機械的拡張型経カテーテル大動脈弁

- 適応別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 重度大動脈弁狭窄症

- バルブ・イン・バルブ手術(生体弁置換術の失敗例)

- 大動脈弁逆流

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 独立心臓カテーテル検査室

- 外来手術センター

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30 カ国における製品、適応症、エンドユーザー別の 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業プロフィール

-

- Abbott

- Edwards Lifesciences Corporation

- Medtronic

- Boston Scientific Corporation

- JenaValve Technology, Inc.

- Meril Life Sciences

- Sahajanand Medical Technologies Limited

- Peijia Medical Limited

- Blue Sail Medical Co., Ltd.

-

表一覧

表 01:製品別グローバル市場価値(百万米ドル)分析、2016 年から 2033 年

表 02:2016 年から 2033 年までの、適応症別グローバル市場価値(百万米ドル)の分析

表 03:2016 年から 2033 年までの、エンドユーザー別グローバル市場価値(百万米ドル)の分析

表 04:2016 年から 2033 年までの、地域別グローバル市場価値(百万米ドル)の分析

表05:北米 歴史的市場価値(百万米ドル)分析、国別、2016年から2033年

表06:北米 市場価値(百万米ドル)分析、製品別、2016年から2033年

表07:北米 市場価値(百万米ドル)分析、適応症別、2016年から2033年

表08:北米市場価値(百万米ドル)分析、エンドユーザー別、2016年から2033年

表09:ラテンアメリカ歴史的市場価値(百万米ドル)分析、国別、2016年から2033年

表10:ラテンアメリカ市場価値(百万米ドル)分析、製品別、2016年から2033年

表11:ラテンアメリカ市場規模(百万米ドル)分析、適応症別、2016年から2033年

表12:ラテンアメリカ市場規模(百万米ドル)分析、エンドユーザー別、2016年から2033年

表13:欧州市場規模(百万米ドル)分析、国別、2016年から2033年

表14:欧州市場価値(百万米ドル)分析、製品別、2016年から2033年

表15:欧州市場価値(百万米ドル)分析、適応症別、2016年から2033年

表16:欧州市場価値(百万米ドル)分析、エンドユーザー別、2016年から2033年

表17:東アジア歴史的市場価値(百万米ドル)分析、国別、2016年から2033年

表18:東アジア市場価値(百万米ドル) 分析、製品別、2016年から2033年

表19:東アジア市場価値(百万米ドル)分析、適応症別、2016年から2033年

表20:東アジア市場価値(百万米ドル)分析、エンドユーザー別、2016年から2033年

表21:南アジア歴史的市場価値(百万米ドル) 国別分析、2016年から2033年

表22:南アジア市場規模(百万米ドル)製品別分析、2016年から2033年

表23: 南アジア市場規模(百万米ドル)分析、適応症別、2016年から2033年

表24:南アジア市場規模(百万米ドル)分析、エンドユーザー別、2016年から2033年

表25:オセアニア歴史的市場規模(百万米ドル)分析、国別、2016年から2033年

表26:オセアニア市場規模(百万米ドル)分析、製品別、2016年から2033年

表27:オセアニア市場規模(百万米ドル)分析、適応症別、2016年から2033年

表28:オセアニア市場規模(百万米ドル)分析、エンドユーザー別、2016年から2033年

表29:中東・アフリカ 歴史的市場価値(百万米ドル)分析、国別、2016年から2033年

表30:中東・アフリカ 市場価値(百万米ドル)分析、製品別、2016年から2033年

表31:中東・アフリカ市場規模(百万米ドル)分析、適応症別、2016年から2033年

表32:中東・アフリカ市場規模(百万米ドル)分析、エンドユーザー別、2016年から2033年

図一覧

図01:世界の過去市場価値(百万米ドル)分析、2016年から2022年

図02:世界の現在および将来の市場価値(百万米ドル)、2023年から2033年および前年比成長率分析、2023年から2033年

図03:世界の市場における絶対的な機会(百万米ドル)、2023年から2033年

図04:製品別グローバル市場シェア分析(%)、2022年から2033年

図05:製品別グローバル市場前年比分析(%)、2023年から2033年

図06:製品別市場魅力度分析、2022年から2032年

図07:適応別グローバル市場シェア分析(%)、2022年から2033年

図08:適応別グローバル市場前年比分析(%)、2023年から2033年

図09:適応別市場魅力度分析、2022年から2032年

図10:エンドユーザー別グローバル市場シェア分析(%)、2022年~2033年

図11:エンドユーザー別グローバル市場前年比分析(%)、2023年~2033年

図12:エンドユーザー別市場魅力度分析、2022年~2032年

図13:地域別グローバル市場シェア分析(%)、2022年~2033年

図14:地域別グローバル市場前年比分析(%)、2023年~2033年

図15:地域別市場魅力度分析、2022年~2032年

図16:北米市場シェア分析(%)、製品別、2022年(E)

図17:北米市場シェア分析(%)、適応症別、2022年 (E)

図18:北米市場シェア分析(%)、エンドユーザー別、2022年(E)

図19:北米市場シェア分析(%)、国別、2022年(E)

図20:北米市場の歴史的価値(百万米ドル)分析、2016年から2022年

図21:北米の現在および将来の市場規模(百万米ドル)、2023年から2033年および前年比成長率分析、2023年から2033年

図22:北米の市場シェア分析(%)、製品別、2022年(E)

図23:北米市場シェア分析(%)、適応症別、2022年(推定)

図24:北米市場シェア分析(%)、エンドユーザー別、2022年(推定)

図25:北米市場シェア分析(%)、国別、2022年(推定)

図26:米国市場価値割合分析、2022年

図27:2023年から2033年までの世界対米国前年比成長率比較

図28:2022年から2033年までの米国市場シェア分析(製品別、%)

図29:2022年から2033年までの米国市場シェア分析(適応症別、%)

図30:エンドユーザー別米国市場シェア分析(%)、2022年から2033年

図31:カナダ市場価値割合分析、2022年

図32:2023年から2033年までの世界対カナダの年間成長率比較

図33:2022年から2033年までの製品別カナダ市場シェア分析(%)

図34:カナダ市場シェア分析(%)、適応症別、2022年から2033年

図35:カナダ市場シェア分析(%)、エンドユーザー別、2022年から2033年

図36:ラテンアメリカ市場シェア分析(%)、製品別、2022年(E)

図37:ラテンアメリカ市場シェア分析(%)、適応症別、2022年(E)

図38:ラテンアメリカ市場シェア分析(%)、エンドユーザー別、2022年(E)

図39:ラテンアメリカ市場シェア分析(%)、国別、2022年 (E)

図40:ラテンアメリカ市場規模(百万米ドル)の推移分析、2016年~2022年

図41:ラテンアメリカ市場規模(百万米ドル)の現状と将来予測、2023年~2033年及び前年比成長率分析、2023年~2033年

図42:ラテンアメリカ市場シェア分析(%)、製品別、2022年(E)

図43:ラテンアメリカ市場シェア分析(%)、適応症別、2022年(E)

図44:ラテンアメリカ市場シェア分析(%)、エンドユーザー別、2022年(推定)

図45:ラテンアメリカ市場シェア分析(%)、国別、2022年(推定)

図46:ブラジル市場価値割合分析、2022年

図47:世界対ブラジル前年比成長率比較、2023年から2033年

図48:ブラジル市場シェア分析(%)製品別、2022年から2033年

図49:ブラジル市場シェア分析(%)適応症別、2022年から2033年

図50:ブラジル市場シェア分析(%)エンドユーザー別、2022年から2033年

図51:メキシコ市場価値割合分析、2022年

図52:世界対メキシコ 前年比成長率比較、2023年から2033年

図53:メキシコ市場シェア分析(%)製品別、2022年から2033年

図54:メキシコ市場シェア分析(%)適応症別、2022年から2033年

図55:エンドユーザー別メキシコ市場シェア分析(%)、2022年から2033年

図56:アルゼンチン市場価値割合分析、2022年

図57:世界対アルゼンチン前年比成長率比較、2023年から2033年

図58:アルゼンチン市場シェア分析(%)製品別、2022年から2033年

図59:アルゼンチン市場シェア分析(%)適応症別、2022年から2033年

図60:エンドユーザー別アルゼンチン市場シェア分析(%)、2022年から2033年

図61:製品別欧州市場シェア分析(%)、2022年(E)

図62:適応症別欧州市場シェア分析(%)、2022年(E)

図63:エンドユーザー別欧州市場シェア分析(%)、2022年 (E)

図64:欧州市場シェア分析(%)、国別、2022年(E)

図65:欧州市場価値(百万米ドル)の過去分析、2016年から2022年

図66:欧州の現在および将来の市場規模(百万米ドル)、2023年から2033年および前年比成長率分析、2023年から2033年

図67:欧州の市場シェア分析(%)、製品別、2022年(E)

図68:欧州の市場シェア分析(%)、適応症別、2022年 (E)

図69:欧州市場シェア分析(%)、エンドユーザー別、2022年(E)

図70:欧州市場シェア分析(%)、国別、2022年(E)

図71:英国市場価値割合分析、2022年

図72:2023年から2033年までの世界対英国の前年比成長率比較

図73:2022年から2033年までの英国市場シェア分析(製品別、%)

図74:2022年から2033年までの英国市場シェア分析(適応症別、%)

図75:エンドユーザー別英国市場シェア分析(%)、2022年~2033年

図76:ドイツ市場価値割合分析、2022年

図77:世界対ドイツ 前年比成長率比較、2023年から2033年

図78:ドイツ市場シェア分析(%)製品別、2022年から2033年

図79:ドイツ市場シェア分析(%)適応症別、2022年から2033年

図80:ドイツ市場におけるエンドユーザー別シェア分析(%)、2022年から2033年

図81:フランス市場における市場価値割合分析、2022年

図82:グローバル対フランス前年比成長率比較、2023年から2033年

図83:製品別フランス市場シェア分析(%)、2022年から2033年

図84:適応症別フランス市場シェア分析(%)、2022年から2033年

図85:エンドユーザー別フランス市場シェア分析(%)、2022年から2033年

図86:イタリア市場価値割合分析、2022年

図87:世界対イタリア;2023年から2033年までの前年比成長率比較

図88:製品別イタリア市場シェア分析(%)、2022年から2033年

図89:適応症別イタリア市場シェア分析 (%) 適応症別、2022年から2033年

図90:イタリア市場シェア分析(%)エンドユーザー別、2022年から2033年

図91:スペイン市場価値割合分析、2022年

図92:グローバル対スペイン 前年比成長率比較、2023年から2033年

図93:スペイン市場シェア分析(%)製品別、2022年から2033年

図94:スペイン市場シェア分析(%)適応症別、2022年から2033年

図95:スペイン市場におけるエンドユーザー別シェア分析(%)、2022年から2033年

図96:ベネルクス市場における市場価値の割合分析、2022年

図97:グローバル対ベネルクスの前年比成長率比較、2023年から2033年

図98:ベネルクス市場シェア分析(%)製品別、2022年から2033年

図99:ベネルクス市場シェア分析(%)適応症別、2022年から2033年

図100:ベネルクス市場シェア分析(%)エンドユーザー別、2022年から2033年

図101:ロシア市場価値割合分析、2022年

図102:世界対ロシアの前年比成長率比較、2023年から2033年

図103:ロシア市場シェア分析(%)製品別、2022年から2033年

図104:ロシア市場シェア分析(%)適応症別、2022年から2033年

図105:ロシア市場シェア分析(%)、エンドユーザー別、2022年から2033年

図106:東アジア市場シェア分析(%)、製品別、2022年(E)

図107:東アジア市場シェア分析(%)、適応症別、2022年 (E)

図108:東アジア市場シェア分析(%)、エンドユーザー別、2022年(E)

図109:東アジア市場シェア分析(%)、国別、2022年(E)

図110:東アジア市場価値(百万米ドル)の過去分析、2016年から2022年

図111: 東アジアの現在および将来の市場価値(百万米ドル)、2023年から2033年および前年比成長率分析、2023年から2033年

図112:東アジアの市場シェア分析(%)、製品別、2022年 (E)

図113:東アジア市場シェア分析(%)、適応症別、2022年 (E)

図114:東アジア市場シェア分析(%)、エンドユーザー別、2022年 (E)

図115:東アジア市場シェア分析(%)、国別、2022年 (E)

図116:中国市場価値割合分析、2022年

図117:世界対中国の前年比成長率比較、2023年から2033年

図118:中国市場シェア分析(%)、製品別、2022年から2033年

図119:中国市場シェア分析(%)、適応症別、2022年から2033年

図120:エンドユーザー別中国市場シェア分析(%)、2022年から2033年

図121:日本市場価値割合分析、2022年

図122:世界対日本の前年比成長率比較、2023年から2033年

図123:日本市場シェア分析 製品別(%)、2022年から2033年

図124:日本市場シェア分析(%)、適応症別、2022年から2033年

図125:日本市場シェア分析(%)、エンドユーザー別、2022年から2033年

図126:韓国市場価値割合分析、2022年

図127:2023年から2033年までの世界対韓国の前年比成長率比較

図128:2022年から2033年までの韓国市場における製品別シェア分析(%)

図129:2022年から2033年までの韓国市場における適応症別シェア分析(%)

図130:韓国市場シェア分析(%)エンドユーザー別、2022~2033年

図131:南アジア市場シェア分析(%)製品別、2022年(E)

図132:南アジア市場シェア分析(%)適応症別、2022年(E)

図133:南アジア市場シェア分析(%)、エンドユーザー別、2022年(E)

図134:南アジア市場シェア分析(%)、国別、2022年(E)

図135:南アジア市場価値(百万米ドル)の過去分析、2016年から2022年

図136:南アジアの現在および将来の市場規模(百万米ドル)、2023年から2033年および前年比成長率分析、2023年から2033年

図137:南アジアの市場シェア分析(%)、製品別、2022年(推定)

図138:南アジア市場シェア分析(%)、適応症別、2022年(推定)

図139:南アジア市場シェア分析(%)、エンドユーザー別、2022年(推定)

図140:南アジア市場シェア分析(%)、国別、2022年(推定)

図141:インド市場価値割合分析、2022年

図142:世界対インド 前年比成長率比較、2023年から2033年

図143:インド市場シェア分析(%)、製品別、2022年から2033年

図144:適応別インド市場シェア分析(%)、2022年から2033年

図145:エンドユーザー別インド市場シェア分析(%)、2022年から2033年

図146:マレーシア市場価値割合分析、2022年

図147:世界対マレーシアの前年比成長率比較、2023年から2033年

図148:マレーシア市場シェア分析(%)製品別、2022年から2033年

図149:マレーシア市場シェア分析(%)適応別、2022年から2033年

図150:マレーシア市場シェア分析(%)エンドユーザー別、2022年から2033年

図151:タイ市場価値割合分析、2022年

図152:世界対タイの年間成長率比較、2023年から2033年

図153:タイ市場シェア分析(%)製品別、2022年から2033年

図154:タイ市場シェア分析(%)適応症別、2022年から2033年

図155: タイ市場におけるエンドユーザー別シェア分析(%)、2022年から2033年

図156:インドネシア市場価値割合分析、2022年

図157:グローバル対インドネシア前年比成長率比較、2023年から2033年

図158:インドネシア市場における製品別シェア分析(%)、2022年から2033年

図159:インドネシア市場シェア分析(%)、適応症別、2022年から2033年

図160:インドネシア市場シェア分析(%)、エンドユーザー別、2022年から2033年

図161:オセアニア市場シェア分析(%)、製品別、2022年 (E)

図162:オセアニア市場シェア分析(%)、適応症別、2022年(E)

図163:オセアニア市場シェア分析(%)、エンドユーザー別、2022年(E)

図164:オセアニア市場シェア分析(%)、国別、2022年(E)

図165:オセアニアの過去市場価値(百万米ドル)分析、2016年から2022年

図166:オセアニアの現在および将来の市場価値(百万米ドル)、2023年から2033年及び前年比成長率分析、2023年から2033年

図167:オセアニア市場シェア分析(%)、製品別、2022年(E)

図168:オセアニア市場シェア分析(%)、適応症別、2022年(E)

図169:オセアニア市場シェア分析(%)、エンドユーザー別、2022年(推定)

図170:オセアニア市場シェア分析(%)、国別、2022年(推定)

図171:オーストラリア市場価値割合分析、2022年

図172:世界対オーストラリアの前年比成長率比較、2023年から2033年

図173:オーストラリア市場シェア分析(%)、製品別、2022年から2033年

図174:オーストラリア市場シェア分析(%)、適応症別、2022年から2033年

図175:オーストラリア市場におけるエンドユーザー別シェア分析(%)、2022年~2033年

図176:ニュージーランド市場価値割合分析、2022年

図177:世界対ニュージーランド前年比成長率比較、2023年~2033年

図178:ニュージーランド市場シェア分析(%)製品別、2022年から2033年

図179:ニュージーランド市場シェア分析(%)適応症別、2022年から2033年

図180:ニュージーランド市場シェア分析(%)エンドユーザー別、2022年から2033年

図181:中東・アフリカ市場シェア分析(%)、製品別、2022年(E)

図182:中東・アフリカ市場シェア分析(%)、適応症別、2022年(E)

図183:中東・アフリカ市場シェア分析(%)、エンドユーザー別、2022年(E)

図184:中東・アフリカ市場シェア分析(%)、国別、2022年(E)

図185:中東・アフリカ市場価値(百万米ドル)の過去分析、2016年から2022年

図186:中東・アフリカ地域の現在および将来の市場規模(百万米ドル)、2023年から2033年および前年比成長率分析、2023年から2033年

図187:中東・アフリカ市場シェア分析(%)、製品別、2022年(E)

図188:中東・アフリカ市場シェア分析(%)、適応症別、2022年(E)

図189:中東・アフリカ市場シェア分析(%)、エンドユーザー別、2022年 (E)

図190:中東・アフリカ市場シェア分析(%)、国別、2022年(E)

図191:GCC諸国市場価値割合分析、2022年

図192:2023年から2033年までの世界対GCC諸国の前年比成長率比較

図193:2022年から2033年までのGCC諸国における製品別市場シェア分析(%)

図194:2022年から2033年までのGCC諸国における適応症別市場シェア分析(%)

図195:GCC諸国におけるエンドユーザー別市場シェア分析(%)、2022年から2033年

図196:トルコ市場価値割合分析、2022年

図197:グローバル対トルコ前年比成長率比較、2023年から2033年

図198:トルコ市場における製品別シェア分析(%)、2022年から2033年

図199:トルコ市場における適応症別シェア分析(%)、2022年から2033年

図200:トルコ市場におけるエンドユーザー別シェア分析(%)、2022年から2033年

図201:南アフリカ市場価値割合分析、2022年

図202:グローバル対南アフリカ 前年比成長率比較、2023年から2033年

図203:南アフリカ市場シェア分析(%)製品別、2022年から2033年

図204:南アフリカ市場シェア分析(%)適応症別、2022年から2033年

図205:南アフリカ市場シェア分析(%)エンドユーザー別、2022年から2033年

❖本調査資料に関するお問い合わせはこちら❖