❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

タイル接着剤市場予測と展望(2025-2035年)

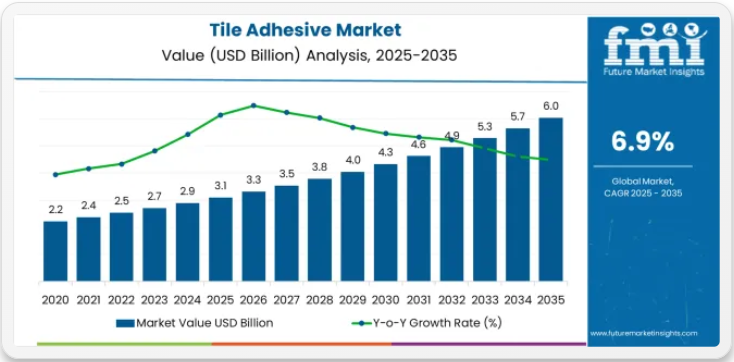

タイル接着剤業界は、床施工技術、防水建築用途、ポリマー改質接着ソリューションを再構築する10年にわたる拡大軌道への入り口に立っている。2025年の31億米ドルから2035年までに60億米ドルへ拡大する市場の軌跡は、住宅建設、商業改修、産業用床材分野におけるポリマー改質セメント系配合剤と低VOC接着剤技術の採用加速を示す大幅な成長過程を体現している。

この10年の前半(2025-2030年)には、市場規模が31億米ドルから約43億米ドルへ拡大し、12億米ドルの価値増加が見込まれる。これは予測成長過程全体の41%を占める。この段階では、改修工事量の増加と世界的なポリマー改質タイル接着剤製造の需要拡大を背景に、速硬化システムの急速な普及が進む。先進的な低排出処方と粉塵低減包装は、プレミアムオプションではなく標準的な期待事項となる。

後半(2030-2035年)は43億米ドルから60億米ドルへの持続的成長過程が見込まれ、17億米ドルの増加(10年間の拡大分の59%)を占める。この期間は、反応性樹脂系接着剤の大量市場浸透、包括的なグリーンビルディング認証プログラムとの統合、先進的な大型タイルやプレハブ建築インフラとのシームレスな互換性が特徴となる。工業用樹脂、コーティング剤、添加剤を網羅するFMIの検証済み世界材料データベースに基づけば、市場の軌跡は施工業者が設置速度の最適化と防水信頼性にアプローチする方法における根本的な変化を示しており、複数の接着剤タイプカテゴリーと用途セグメントにわたる持続的な需要から利益を得る立場にある。

タイル接着剤市場の年前比予測(2025-2035年)

タイル接着剤市場は、市場特性と競争力学が異なる明確な成長過程を示しています。2025年から2030年にかけて、市場は改修加速段階を経て、31億米ドルから43億米ドルへと拡大し、年間平均6.9%の着実な成長を遂げる。この期間は、従来品の砂セメントモルタルから、柔軟性が向上したポリマー改質セメント系派生品への移行が顕著であり、統合された速硬化システムが主流の機能となる。

2025-2030年のフェーズでは市場価値が12億米ドル増加し、10年間の総拡大分の41%を占める。市場成熟要因には、低VOCプロトコルの標準化、ポリマー改質配合の生産コスト低下、住宅・商業用途におけるポリマー改質仕様達成に向けた急速硬化メリットへの施工業者意識の高まりが含まれる。この期間の競争環境の変遷では、シーカAGやマペイといった既存の建設化学企業がグリーンビルディング製品群を拡大する一方、専門メーカーは防水システムや大型タイル対応技術に注力する。

2030年から2035年にかけて、市場動向はプレミアム仕様の統合と包括的なグリーン認証の拡大へ移行し、市場規模は43億米ドルから60億米ドルへ成長過程を続け、17億米ドル(総拡大分の59%)を追加する。この相転移は、反応性樹脂システム、省エネ改修プログラムとの統合、多様な耐震柔軟性・急速硬化シナリオへの展開を中核とし、特殊用途から標準用途へと移行する。競争環境は成熟し、焦点は基本タイル接着剤生産から、包括的な施工システム最適化およびプレハブ建築プラットフォームとの統合へ移行する。

タイル接着剤市場の主なポイント

市場は堅調な基盤を示しており、ポリマー改質と粉塵低減機能によりセメント系システムが支配的なシェアを占める。床用途が主要な需要を牽引し、改修量の増加と強化された接着技術を必要とする大判タイル施工がこれを支える。地理的拡大は新築インフラが豊富な中国に集中する一方、先進国ではグリーンビルディング志向と防水システム成長に牽引され採用率が加速している。

タイル接着剤市場が成長する理由

市場拡大は、住宅・商業・公共施設分野における採用を促進する3つの根本的変化に支えられている。改修ブームは、基材の下地処理を大幅に省略しつつ優れた柔軟性と防水性能を提供するポリマー改質セメント系接着剤による圧倒的な運用上の利点を創出。これにより施工業者は建築基準を満たしつつ、施工速度と長期耐久性の要件を維持できる。グリーンビルディング認証は、LEED基準や省エネ改修用途に適合する低VOCタイル接着剤システムを求める世界中の建築家・設計者の需要により加速。環境基準と居住者健康要件に沿った効果的な排出削減と室内空気質を実現する。

大判タイルの採用拡大は、施工時の段差を最小限に抑えつつ硬化工程中の接着強度を維持する、塗布効率と垂れ抵抗性に優れた接着システムを求める床工事業者からの需要を牽引している。しかし、ラテックスやセメントコストに関するポリマー供給業者間の価格変動という原材料価格の不安定さが成長過程の逆風となり、コスト重視のリノベーション環境では収益性を制限する可能性がある。また、施工者の慣れ親しんだ価格優位性を持つ従来の砂セメントモルタルとの競争も継続しており、特定の住宅用途ではポリマー改質製品の消費量が減少する恐れがある。

機会経路 – タイル接着剤市場

タイル接着剤市場は、世界的な改修基準の拡大、防水システム要件、優れた施工効果を求める高度な施工需要に牽引される多様かつ高度な接着ソリューションの機会を表す。世界中の施工業者が速硬化性、強化された防水性能、グリーンビルディング認証の取得を目指す中、タイル接着剤は基本的なセメントモルタル商品から、施工の差別化と法規準拠を保証する高度なポリマー改質システムへと進化している。

改修加速の意識、グリーンビルディングの勢い、大型タイル義務化の融合が、複数の用途分野にわたり持続的な需要ドライバーを生み出している。市場規模は2025年の31億米ドルから2035年までに60億米ドルへ、年平均成長率(CAGR)6.9%で拡大する成長過程にあると見込まれ、これは施工技術要件と防水最適化における根本的な変化を反映している。

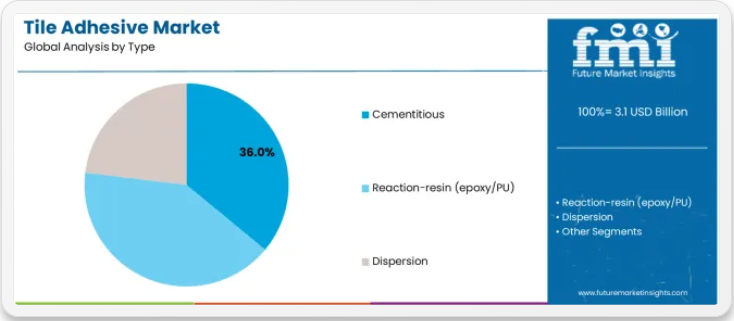

地理的拡大機会はアジア市場で特に顕著であり、中国(年平均成長率7.5%)が積極的なスマートシティ計画とポリマー改質モルタル開発で主導する。セメント系タイプ(市場シェア36.0%)と床用途(同52.0%)の優位性が明確な戦略的焦点領域を示す一方、新興の反応性樹脂およびプレハブ建築用途が多様な施工市場に新たな収益源を開拓している。

経路A – セメント系製品のリーダーシップとポリマー改質技術開発

強化されたポリマー改質の最適化、優れた粉塵低減技術、柔軟性認証を通じて、支配的なセメント系セグメント(市場シェア36.0%)を強化。この経路は、作業性と性能仕様のバランスを取るためのポリマー含有量の最適化、および施工業者の利便性を考慮した軽量包装の配合開発に焦点を当てる。技術サービス、施工トレーニングシステム、EN/CE認証を通じた市場リーダーシップの強化により、プレミアムポジショニングを確立しつつ、住宅・商業用途への浸透を拡大。予想収益規模:2億8000万~3億6000万米ドル

経路B – 中国市場支配とスマートシティインフラ拡張

中国全土での急成長(年平均成長率7.5%)が、国内新築需要と統合都市建設最適化を通じた拡大機会を創出。スマートシティ構想と高層建築戦略は従来型モルタルへの依存度を低減し、施工速度の保証を可能にするとともに、政府住宅プログラムにおける優位なポジション確立と、ポリマー改質・速硬化タイル接着剤を必要とする成長中の国内市場へのアクセスを実現する。予想収益規模:2億6000万~3億4000万米ドル

経路C – 床材用途における市場リーダーシップと大型タイル統合

主力である床用市場(52.0%のシェア)において、大型タイルのニーズや高交通量環境に対応する特殊配合による拡大を図る。本経路では、塗布面積の最適化、垂れ抵抗性認証、多様な下地システムとの互換性を強化し、先進的な床材技術や磁器質タイルシステムとの統合を可能とする。予想収益規模:2億4000万~3億2000万米ドル

経路D – 住宅用エンドユーザー・改修市場でのポジショニング

住宅用途(市場シェア48.0%)への戦略的拡大には、DIY対応の配合技術と浴室防水・キッチンタイル要件に対応する専門システムが必要。本経路では施工容易性の向上、開放時間の延長最適化、柔軟な接着互換性を実現し、小売チャネル提携やタイルメーカーとの共同開発機会を創出。予想収益規模:200-280百万米ドル

経路E – 反応性樹脂の革新とプレミアム用途におけるリーダーシップ

急速硬化要求と耐薬品性強化に対応する先進反応樹脂技術(タイプシェア34.0%)の開発。本経路はエポキシ配合、ポリウレタンシステム、ハイブリッド技術を包含。産業用床材適合性と極限環境性能による製品差別化が収益源の多様化を可能とし、特殊商業セグメントにおける市場機会を拡大。予想収益規模:1億7000万~2億4000万米ドル

経路F – 低VOC&グリーンビルディング認証の多様化

LEED準拠、低排出、エコラベル取得の接着剤システムを含むグリーンビルディング市場への統合。持続可能な原料調達、カーボンオフセット配合、包括的な環境文書化を包含。第三者認証と包括的技術データによる市場ポジショニングが、従来の高排出代替品を置き換える仕様主導型商業プロジェクトの機会を創出。予想収益規模:1億4000万~2億米ドル

経路G – 速硬化システムの卓越性と時間制約型用途におけるリーダーシップ

圧縮された施工スケジュールと早期通行要求に対応する急速硬化型速硬化システム(ファストトラック建設セグメント)の開発。本経路は、強度の加速発現、硬化時間の短縮、包括的な施工ガイダンスを包含し、高付加価値の商業改修および時間制約型改修市場への参入を可能とする。予想収益規模:1億1000万~1億7000万米ドル

セグメント分析

一次分類:市場を「セメント系」「反応性樹脂系(エポキシ/PU)」「分散系」に分類。従来品のセメントモルタルからポリマー改質接着剤への進化を反映し、タイル施工の総合最適化を実現。

二次分類:用途別セグメンテーションは、床・壁・天井・その他に市場を区分し、設置環境・下地要件・性能特性の差異を反映。

三次分類:エンドユーザー別セグメンテーションは、住宅・商業・産業・公共施設分野をカバーし、建設・改修用途における多様な需要要因を示す。

第四分類:タイル形状による施工タイプ区分には、セラミックタイル、ポーセリンタイル、大型パネル、天然石、モザイクが含まれ、特定の接着要件を反映。

地域分類:地理的分布はアジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカに及び、アジア市場が導入を主導する一方、先進国では改修トレンドとグリーンビルディング革新に牽引され着実な成長パターンを示す。

種類別ではセメント系セグメントが市場シェアの大半を占める

市場ポジション:セメント系システムはタイル接着剤市場で主導的地位を占め、ラテックス強化、粉塵低減処方、作業性向上といったポリマー改質機能により約36.0%の市場シェアを獲得。多様な施工環境で優れた接着特性を実現する施工業者向けポジショニングが評価されている。

価値ドライバー:施工業者が慣れ親しんだ施工方法によるコスト効率性、幅広い下地対応性、柔軟性や防水性能を損なわない法規準拠性がセグメントの強み。高度なポリマー改質機能により、接着強度の向上、ひび割れブリッジング能力の改善、グリーンビルディングシステムとの統合が可能となる。低VOC認証と排出制御は、重要な仕様要件である。

競争優位性:セメント系システムは、実績ある施工実績、広範な施工業者トレーニング、改修プログラムや建築基準との統合により差別化を図っている。これにより、住宅・商業・公共施設用途に適した施工経済性を維持しつつ、プロジェクトの信頼性を高めている。

主要市場特性:

- ラテックス含有量と粉塵低減プロファイルによる高度なポリマー改質最適化

- グリーンビルディング適合認証:包括的な文書化による低VOC、LEED適格、排出量認証済みタイル施工を実現

- 多様な施工に対応する用途互換性:セメントボード下地、コンクリートスラブ、石膏システムを含む

反応樹脂系と分散系が特殊分野での地位を維持

反応樹脂系は、産業セグメントと商業セグメントにおける速硬化性能と耐薬品性の優位性により、タイル接着剤市場で約34%のシェアを占める。迅速な施工と優れた接着性が求められる用途(短納期・過酷環境下)で、工事業者から高い需要がある。分散系接着剤は、即用性の利便性と柔軟な施工性により30.0%のシェアを維持している。

用途別では床材セグメントが最大の市場シェアを占める

市場背景:床材用途はタイル接着剤市場を支配し、約52%のシェアを占める。これは大型タイルの採用と、商業・住宅用床材の需要を支える効果的な接着強度・垂れ抵抗性・下地柔軟性を求める高交通量床材要件に牽引されている。

訴求要因:施工業者は、塗布効率、延長された開放時間、技術サポートを優先し、これにより多様な用途を統合した床材施工プログラムが可能となる。このセグメントは、改修需要の高まりと、強化接着システムと最小限のリップゲージ保証を重視する磁器質タイル・天然石の大判トレンドの恩恵を受けている。

成長過程要因:改修需要の加速が床用接着剤の持続的な需要を生み出す一方、大判タイル規制は施工信頼性と長期接着性能のためにポリマー改質システムの採用を義務付けている。

市場課題:価格変動や従来型砂セメント工法からの競争圧力下では、価格感応度や施工業者の切り替えコストが収益性を制約する可能性がある。

主な用途動向:

- 大型タイル施工の加速が磁器質パネル・特大セラミック用途向けポリマー改質接着剤需要を牽引

- 高負荷商業床材が要求する強化接着性能と柔軟性

- 浴室改修・キッチンバックスプラッシュ最適化における住宅改修用タイル接着剤の採用

壁面用途:防水性と垂直施工の成長過程

浴室タイル張り、キッチンバックスプラッシュ、外装ファサードシステムなど壁面用途が約34.0%の市場シェアを占める。湿潤区域施工には垂れ防止タイル接着剤と包括的な防水性能が、垂直タイル接着には延長開放時間と柔軟な硬化特性が求められる。

天井・その他用途が特殊用途の機会を示す

天井用途は約4.0%の市場シェアを占め、天井設置や装飾タイルシステムを含む。タイル接着剤は、商業内装における吊りタイル施工や高接着性配合を必要とする特殊建築施工向けに、垂れ防止性と迅速な初期接着性を提供する。その他セグメントは特殊接着シナリオを通じて10.0%のシェアを維持。

タイル接着剤市場の推進要因、制約要因、主要トレンドとは?

成長過程促進要因:改修ブームが主要な採用要因となる。ポリマー改質セメント系接着剤は優れた防水性能を提供し、施工速度を損なうことなく建築基準を満たすことを可能にする。これにより、浴室やキッチンのリフォーム需要や、柔軟性と耐湿性を備えた接着仕様を要求する規制順守を支援する。グリーンビルディング認証が市場拡大を加速:建築家や仕様策定者がLEEDクレジット向上と持続可能な建設基盤を実現する低VOCタイル接着剤システムを求めるため。特に、使用中の建物施工向けに排出量管理接着剤を必要とする商業改修で顕著。大判タイルの採用が持続的需要を創出:世界中の床工事業者が磁器パネル設置を補完するポリマー改質システムを採用。大型タイルフォーマットの美的基準と施工品質要求に合致する効果的な垂れ抵抗性と段差制御を実現。

成長過程阻害要因:原材料価格の変動性により収益性が脅かされる。ポリマーラテックスやセメントコストの変動が接着剤生産の経済性に影響し、特に輸入ポリマー添加剤に依存する地域や国内セメント供給インフラが未整備の地域のメーカーに打撃を与える。従来型砂セメントモルタルとの競争は継続している。施工業者の慣れ親しんだ手法、低材料コスト、十分な性能が特定の住宅用タイル用途において経済的優位性を提供するため、基本的な接着仕様が従来手法を許容する価格感度の高い改修市場では、ポリマー改質接着剤の採用が制限される可能性がある。下地適合性や硬化感度に関する技術的制約が存在し、特定の湿気発生しやすい環境や短納期施工シナリオでは効果が低下する恐れがある。これにより、精密な環境制御が接着剤利用を困難にする特殊業界用床材や極限温度環境での性能に影響が生じる。

市場進化パターン:防水性能と低VOC志向がタイル接着剤の高コストを正当化する高級住宅・商業改修・グリーンビルディング分野で採用が加速。中国に地理的集中が見られるが、浴室改修とプレハブ建築の成長を原動力に、先進改修市場での主流採用へ移行中。技術開発は、環境負荷低減と持続可能性を重視する設計者向けのグリーンビルディング対応を可能にする、粉塵低減包装、速硬化配合、カーボンオフセットセメントに焦点が当てられている。プレハブタイルシステムが従来の湿式工法用途を超えて現場接着剤需要を大幅に削減した場合、または代替接着技術がセメント系接着剤の地位を脅かす場合、市場は混乱に直面する可能性があるが、現在の改修需要の高さが市場に大幅な安定性をもたらしている。

主要国別タイル接着剤市場分析

タイル接着剤市場は地域ごとに多様な動向を示し、成長リーダーには中国(CAGR 7.5%)が含まれ、スマートシティ計画とポリマーモルタル開発による拡大を牽引している。高成長国にはインド(CAGR 7.2%)と韓国(CAGR 7.0%)が含まれ、住宅政策と高級内装需要の恩恵を受けている。安定した市場にはドイツ(CAGR 6.6%)、英国(CAGR 6.5%)、米国(CAGR 6.3%)、日本(CAGR 6.2%)が含まれ、改修需要の高さとグリーンビルディングが着実な成長パターンを支えている。

地域別分析では、アジア市場が新築量と都市建設密度で導入を主導する一方、先進国経済圏は改修サイクルと低VOC配合需要に支えられ安定成長を維持。欧州市場は省エネ改修プログラムとグリーンディール政策の整合性により拡大加速中。

中国が最高成長市場として台頭

中国は大規模な新築量とスマートシティ計画により年平均成長率7.5%で市場主導権を確立。住宅高層建築や商業施設施工において、先進的なポリマー改質タイル接着剤を標準機能として統合している。同国の成長過程は、国家都市化計画下での都市住宅促進を目的とした政府施策と、建築基準の近代化に伴う品質重視の建設需要拡大を反映。これにより粉塵低減・速硬化接着剤機能が義務付けられている。

拡大は上海、北京、広州、成都などの主要都市に集中。建設化学施設と流通網が連携したタイル接着剤生産体制は、コスト効率と品質安定性を求める国内請負業者や輸出志向メーカーに支持されている。

中国メーカーは国産セメントと輸入ラテックス技術を組み合わせた地域特化型ポリマー改質施設を開発中。地域原料を活用した大規模ドライモルタルプラントも持続可能な製造基盤を構築している。

戦略的市場指標:

- 住宅建設施設が導入を主導:新築アパート・改修工事向けポリマー改質接着剤の採用率68%

- スマートシティ計画がインフラ・公共建築施工向けタイル接着剤消費量を年率52%成長

- 品質・速度最適化のため、従来型砂セメント工法からポリマー改質モルタルへの急速な移行

- コスト競争力による東南アジア建設市場向け接着剤消費拡大を支える輸出拡大

インドが住宅建設推進と改修需要を牽引

マハラシュトラ州、カルナータカ州、タミル・ナードゥ州では、住宅建設政策の拡大とタイル改修需要の高まりを背景に、施工業者やタイル施工業者が都市住宅・商業建築向けにポリマー改質タイル接着剤システムを標準技術として導入。高品質な接着と迅速な施工が重視されている。

市場は7.2%のCAGRを達成。国内消費と輸出向けタイル生産大国としてのインドの地位を活用する都市・準都市部建設投資が支え、専門接着剤パートナーシップを通じた国内ブランド生産能力の拡大も寄与。インド建設化学企業は、特に浴室・厨房設置が重要な調達要素となる住宅用途で需要の高い、コスト効率的な防水性と柔軟性を提供する最適化セメント系配合を採用。

市場拡大は、包括的な政府住宅プログラムと拡大する中産階級の改修需要の恩恵を受けており、多様な気候帯にわたる国内建設・インフラ市場での大規模施工を可能にするポリマー改質タイル接着剤の消費を促進している。技術導入は都市部アパート建設で確立されたパターンに従い、施工速度と品質の一貫性が競争優位性と市場参入を牽引している。

市場インテリジェンス概要:

- 都市部・準都市部の住宅施設が国内タイル接着剤消費の62%を牽引(浴室・床材一体用途)

- タイル改修工事が接着剤調達の44%を占め(更新・グレードアップ需要)

- Pidilite(Roff)など国内ブランドの拡大(小売流通網と施工業者との信頼関係による戦略的需要維持)

- 商業建築分野では時間制約のあるプロジェクト向けに速硬化型接着剤の需要が持続

韓国:高級内装と高層建築の成長

韓国市場は、高級内装需要と高層建築の成長過程により年平均成長率7.0%を記録。住宅用アパートや商業ビル向けに低VOCタイル接着剤の採用が増加。先進的な建設技術基盤と環境意識を活かし、グリーンビル投資を誘致。品質保証を要する仕様主導型接着剤需要が拡大。ソウル、釜山、仁川などの都市部では、タイル接着剤システムがアパート改修工事や商業内装と統合され、美的仕上げと室内空気質を最適化する施工事例が拡大している。

韓国の建設業者は、住宅・商業用途で重要な施工速度と環境配慮のバランスを取る速硬化・低VOCソリューションを優先。建築認証プログラムは、第三者検証済み低排出接着剤と持続可能な建設基準への適合に対する持続的需要を生み出している。

戦略的市場考察:

- 高級アパートや商業施設の内装向け高仕様タイル接着剤が牽引するプレミアム内装市場の成長

- 高層建築における垂直施工の品質均一化のためのポリマー改質システムの採用

- 環境規制と施工業者の生産性要求を満たす速硬化・低VOCシステムの急速な普及

- 地域建設需要に対応した品質認証済み配合によるアジア市場向け輸出志向接着剤生産

ドイツが示す省エネ改修とグリーンコードのリーダーシップ

ドイツ市場は、省エネ改修とグリーン建築基準、改修用途向けポリマー改質タイル接着剤を含む低排出接着剤需要により、6.6%のCAGRを維持。建設化学品における環境リーダーシップと建築基準の厳格化が仕様主導型消費パターンを生み出している。ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州では、浴室改修、商業施設改修、公共建築物改修用途において機能性能を発揮するタイル接着剤システムの確立された導入事例が示されている。

市場動向では、低VOC認証とEU準拠配合による持続可能な生産が重視され、ドイツの建設用途に典型的な環境規制要件に対応しつつ信頼性の高い性能を提供している。ただし、プレミアムグリーンビルディングおよび商業セグメントでは、カーボンオフセットおよびエコラベル付きグレードの採用が増加傾向にある。

性能指標:

- 浴室・キッチン・商業内装用途による国内タイル接着剤消費量の64%を支える改修プロジェクト

- グリーン・ディール準拠及びKfW資金提供改修プログラム向け低VOC接着剤を採用した省エネ改修

- 公共建築物及び認証建設用途向け排出規制接着剤を義務付けるグリーン建築基準

- 施工業者利便性と職場健康基準適合を実現する軽量・低粉塵包装

英国:改修ブームと防水システム成長

英国の市場は、浴室・キッチンタイル施工とプレハブ建築の普及を背景とした改修ブームと防水/柔軟性システム需要により、6.5%のCAGR(年平均成長率)を示している。同国は活発な住宅改修市場と建築規制の更新により、持続的なタイル接着剤消費パターンが形成されている。イングランド、スコットランド、ウェールズ地域では、住宅改修、湿気のあるエリアの施工、モジュール式住宅用途において、タイル接着剤システムが機能的な性能を発揮する施工事例が確認される。

英国の建設業者は、用途ガイダンスを提供し包括的な改修プログラムを支援するサプライヤーの防水認証・柔軟性のある配合を優先。ブレグジット後のサプライチェーン調整により、信頼性の高い配送ネットワークを備えた国内生産・欧州調達接着剤の需要が維持されている。

市場インテリジェンス概要:

- 住宅セクターにおける浴室・キッチン改修が防水処理とタイル更新施工を通じ接着剤需要を牽引

- 湿気区域用途と下地変形吸収に対応する防水・柔軟性システムが市場シェア拡大

- プレファブ採用が工場施工型・速硬化接着剤のモジュール建築需要を促進

- DIY小売チャネルが消費者向けパッケージと簡素化された施工説明書で戦略的販売量を維持

米国が商業改修・集合住宅市場を牽引

米国では、多様なタイル施工向けにポリマー改質セメント系システムを採用した商業改修・集合住宅需要により、6.3%の安定したCAGR(年平均成長率)を示している。米国建設業者は、住宅・商業分野を横断する統合建設プログラムを可能にする接着剤サプライヤーからの一貫した品質と技術支援を重視。技術導入チャネルには、高度な用途要件をサポートする専門ディストリビューター、大型小売店、建設業者向け供給ネットワークが含まれる。

確立された建設サプライチェーンや請負業者研修ネットワークとの製造プラットフォーム統合能力は、性能信頼性と法規準拠メリットを求める多様な用途市場での訴求力を拡大。一方、特殊速硬化システムは、施工スケジュール短縮を要求する高速化商業セグメントに対応。

市場インテリジェンス概要:

- テキサス州、カリフォルニア州、フロリダ州などにおける商業改修が、小売店・オフィス施工向けポリマー改質接着剤需要を支える

- 集合住宅プロジェクトが、アパート建設・分譲マンション改修用途向けにタイル接着剤を調達

- 施工業者の認知度と法規適合性により市場リーダーシップを維持するポリマー改質セメント系システム

- LEED認証および持続可能な建設プロジェクト向けに低VOC採用を推進するグリーンビルディング構想

日本が主導する耐震性素材とモジュール式建設

日本は耐震性素材の需要と、高級住宅・商業用タイル施工向け速硬化/防水接着剤を組み込んだモジュール式建設により、6.2%の安定したCAGRを示している。同国は耐震設計と施工効率における技術的専門性を活用し、特殊タイル接着剤用途における品質リーダーシップを維持。東京・大阪・名古屋などの業界拠点では、耐震建築材料やプレハブモジュールと統合されたタイル接着剤システムによる高品質施工が展開され、構造安全性と施工速度を最適化。

日本の建設業者・建設会社はタイル接着剤調達において国内品質基準と耐震柔軟性認証を優先し、建築基準法や安全要件を裏付ける包括的な文書を備えた認証済み配合への需要を生み出している。

市場インテリジェンス概要:

- 地震帯における耐震構造が住宅・商業用途向け柔軟性タイル接着剤需要を支える

- モジュール式・プレハブ建築が工場管理下での迅速施工向けに速硬化配合を調達

- 浴室・湿気多発エリア向け信頼性を重視した防水接着剤システム(高湿度施工対応)

- 作業環境改善を推進する粉塵低減・軽量包装の採用を促すプロセス革新志向

- 浴室や湿気のあるエリアでの信頼性を重視した防水接着剤システム(湿気集中型施工向け)

- 作業環境改善のため、粉塵低減・軽量包装の採用を推進するプロセス革新志向

ヨーロッパ市場の国別内訳

西ヨーロッパはヨーロッパにおけるタイル接着剤の最大需要地域であり、ドイツ(ヨーロッパ消費量の約26%)が主導的役割を担っている。これは、エネルギー効率化改修、グリーンディールに沿った改修、住宅・商業セクター全体での仕様主導型低VOC接着剤採用の強みによる。フランス(約18%)は、浴室改修と大型磁器タイル施工における均衡した需要を反映し、EN/CE準拠配合への重視が高まっている。イタリア(約16%)は伝統的なタイル製造技術と現代的なポリマー改質システムを融合させ、国内建設市場と輸出市場に供給している。一方スペイン(約13%)は住宅改修と沿岸不動産の改修が防水接着剤の消費を牽引している。

英国(約12%)は特に浴室・キッチンにおける改修需要が強く、プレハブ建築の普及と改修後の市場が成長過程にある。北欧諸国(スウェーデン・デンマーク・フィンランド中心の合計約9%)はグリーンビルディング認証や低排出接着剤の選好により持続可能な建設に偏重している。ベネルクス(約4%)は建設物流拠点と越境流通ネットワークの恩恵を受けている。残りの約2%は中東欧(特にポーランド、チェコ、ハンガリー)に分散しており、住宅近代化とEU建築基準の調和が進む中、改修プログラムの拡大を通じてポリマー改質タイル接着剤の普及率が着実に上昇している。

タイル用接着剤市場の競争環境

タイル用接着剤市場は、約 20~25 社の有力企業が、確立された建設化学分野での関係と包括的な技術サポートポートフォリオを通じて、世界市場シェアの約 40~45% を占めている、中程度の集中度で運営されています。競争は、価格競争だけでなく、ポリマーの配合品質、用途の信頼性、グリーンビルディングの認証などを重視しています。

市場をリードする企業としては、Sika AG(市場シェア 12.0%)、MAPEI S.p.A.、Saint-Gobain Weber が挙げられ、これらの企業は、建設化学分野における幅広い専門知識、統合された乾式モルタル生産業務、および請負業者のロイヤルティとプレミアムなポジショニングの構築につながる包括的な技術サービス能力を通じて、競争優位性を維持しています。これらの企業は、数十年にわたるセメント技術の実績と、低 VOC 配合への継続的な投資を活かし、作業性を最適化し、安定した性能を発揮するポリマー改質および速硬化グレードを開発しています。MAPEI は、2024 年に低排出ポートフォリオを拡大するため、CO₂ オフセットの速硬化タイル用接着剤「Keraquick S1 Zero」を発売しました。一方、Sika は、2025 年にアンデス市場にサービスを提供するため、エクアドルのキトにタイル用接着剤やグラウトなどの新しい乾式モルタルの生産能力を発表しました。

技術革新企業にはARDEXグループ、LATICRETE、ヘンケルが含まれ、専門的な配合技術と急速硬化システムに注力することで、認証済み防水調達と包括的な施工支援を求める請負業者にアピールしている。H.B.フラーは2024年にNDインダストリーズを買収し、エンジニアリング/接着剤能力を強化するとともに建設チャネルを拡大、チャネル拡充による競争優位性を示した。

地域専門企業にはPidilite(Roff)、Bostik(Arkema)、地域乾燥モルタルメーカーなどが含まれ、特定地域市場や専門用途(DIY向け配合・小売包装製品など)に注力。市場動向は、信頼性の高いポリマー調達と先進的な粉塵低減技術(軽量包装・低VOC認証)を組み合わせ、施工業者の利便性とグリーンビルディング適合性を最適化する企業を優遇。従来のセメントメーカーがポリマー改質能力を拡大する一方で、特殊化学品メーカーが、反応性樹脂の革新と、先進市場における商業用改修および時間的制約のある設置分野をターゲットとした急速硬化のポジショニングを通じて、既存のプレーヤーに挑戦しているため、競争圧力は激化しています。

タイル接着剤市場の主要企業

- Sika AG

- MAPEI S.p.A.

- Saint-Gobain Weber

- ARDEX Group

- LATICRETE

- Henkel

- H.B. Fuller

- Pidilite (Roff)

- Bostik (Arkema)

タイル接着剤市場(種類別)

種類

- セメント系

- 反応性樹脂(エポキシ/PU)

- 分散

用途:

- 床

- 壁

- 天井

- その他

エンドユーザー:

- 住宅

- 商業

- 工業および公共機関

設置タイプ:

- セラミックタイル

- 磁器タイル

- 大型パネル

- 天然石

- モザイク

地域:

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- ASEAN

- その他のアジア太平洋地域

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- その他のヨーロッパ

- 北米

- 米国

- カナダ

- メキシコ

- 中南米

- ブラジル

- アルゼンチン

- 中南米

- 中東・アフリカ

- サウジアラビア王国

- アラブ首長国連邦

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 2020年から2024年までの世界市場の価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- はじめに/主な調査結果

- 2020年から2024年までの種類別歴史的市場規模(百万米ドル)分析

- 現在および将来の市場(百万米ドル)分析および予測(種類別)、2025年から2035年

- セメント系

- 反応性樹脂(エポキシ/PU)

- 分散

- Yからoへの成長過程分析(種類別)、2020年から2024年

- 絶対的機会分析(種類別)、2025年から2035年

- 世界市場分析 2020年から2024年および予測 2025年から2035年、用途別

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル)用途別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)用途別分析および予測、2025年から2035年

- 床

- 壁

- 天井

- その他

- YからoからYへの成長過程トレンド分析(用途別、2020年から2024年)

- 絶対的機会価値分析(用途別、2025年から2035年)

- 地域別世界市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 種類別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 用途別

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他の中南米諸国

- 種類別

- 用途別

- 市場魅力度分析

- 国別

- 種類別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 種類別

- 用途別

- 市場魅力度分析

- 国別

- 種類別

- 用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 種類別

- 用途別

- 市場魅力度分析

- 国別

- 種類別

- 用途別

- 用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 種類別

- 用途別

- 市場魅力度分析

- 国別

- 種類別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- 種類別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 種類別

- 用途別

- 市場魅力度分析

- 国別

- 種類別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 種類別

- 用途別

- 競合分析

- 競合の深い分析

- Sika AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- MAPEI S.p.A.

- Saint-Gobain Weber

- ARDEX Group

- LATICRETE

- Henkel

- H.B. Fuller

- Pidilite (Roff)

- Bostik (Arkema)

- Sika AG

- 競合の深い分析

- 使用された仮定および頭字語

- 調査方法

表のリスト

- 表 1:地域別世界市場価値(百万米ドル)予測、2020 年から 2035 年

- 表 2:種類別世界市場価値(百万米ドル)予測、2020 年から 2035 年

- 表 3:用途別世界市場価値(百万米ドル)予測、2020 年から 2035 年

- 表 4:国別北米市場価値(百万米ドル)予測、2020 年から 2035 年

- 表 5:種類別北米市場価値(百万米ドル)予測、2020 年から 2035 年

- 表6:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中南米市場規模(百万米ドル)種類別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)種類別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)種類別予測、2020年から2035年

- 表15:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)種類別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋市場規模(百万米ドル)種類別予測、2020年から2035年

- 表21:南アジア・太平洋地域 用途別市場規模(百万米ドル)予測、2020年から2035年

- 表22:中東・アフリカ地域 国別市場規模(百万米ドル)予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)予測(種類別、2020年~2035年)

- 表24:中東・アフリカ市場規模(百万米ドル)予測(用途別、2020年~2035年)

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場規模シェアおよびBPS分析(種類別)、2025年および2035年

- 図4:世界市場の前年比成長過程比較(種類別)、2025-2035

- 図5:種類別世界市場魅力度分析

- 図6:用途別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:用途別世界市場前年比成長過程比較(2025-2035年)

- 図8:用途別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別世界市場前年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:中南米市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東ヨーロッパ市場におけるドルベースの増分機会(2025-2035年)

- 図16:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図17:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図18:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における種類別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場 種類別 前年比成長過程比較、2025-2035年

- 図22:北米市場 種類別 市場魅力度分析

- 図23:北米市場 用途別 市場価値シェアとBPS分析、2025年と2035年

- 図24:北米市場 用途別 年間成長率比較、2025-2035年

- 図25:北米市場 用途別 市場魅力度分析

- 図26:中南米市場 国別 市場価値シェアとBPS分析、2025年および2035年

- 図27:中南米市場における種類別市場価値シェアとBPS分析(2025年および2035年)

- 図28:中南米市場における種類別年次成長過程比較(2025-2035年)

- 図29:中南米市場における種類別市場魅力度分析

- 図30:中南米市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図31:中南米市場 用途別年次成長過程比較、2025-2035年

- 図32:中南米市場 用途別市場魅力度分析

- 図33:西ヨーロッパ市場 国別価値シェアとBPS分析、2025年と2035年

- 図34:西ヨーロッパ市場 種類別価値シェアとBPS分析、2025年と2035年

- 図35:西ヨーロッパ市場 種類別前年比成長過程比較、2025-2035年

- 図36:西ヨーロッパ市場における種類別魅力度分析

- 図37:西ヨーロッパ市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場における用途別魅力度分析

- 図40:東欧市場 国別価値シェアおよびBPS分析、2025年および2035年

- 図41:東欧市場 種類別価値シェアおよびBPS分析、2025年および2035年

- 図42:東欧市場 種類別前年比成長過程比較、2025-2035年

- 図43:東ヨーロッパ市場における種類別魅力度分析

- 図44:東ヨーロッパ市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図45:東ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図46:東ヨーロッパ市場における用途別魅力度分析

- 図47:東アジア市場 国別価値シェアおよびBPS分析、2025年および2035年

- 図48:東アジア市場 種類別価値シェアおよびBPS分析、2025年および2035年

- 図49:東アジア市場 種類別前年比成長過程比較、2025-2035年

- 図50:東アジア市場における種類別魅力度分析

- 図51:東アジア市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における用途別年次成長率比較(2025-2035年)

- 図53:東アジア市場における用途別魅力度分析

- 図54:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場 種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場 種類別前年比成長過程比較(2025-2035年)

- 図57:南アジア・太平洋市場における種類別市場魅力度分析

- 図58:南アジア・太平洋市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋市場における用途別年次成長過程比較(2025-2035年)

- 図60:南アジア・太平洋市場における用途別市場魅力度分析

- 図61:中東・アフリカ市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場 種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場 種類別年次成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場における種類別市場魅力度分析

- 図65:中東・アフリカ市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における用途別前年比成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場における用途別魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析