❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

熱成形容器の市場規模とシェア予測 2025年から2035年

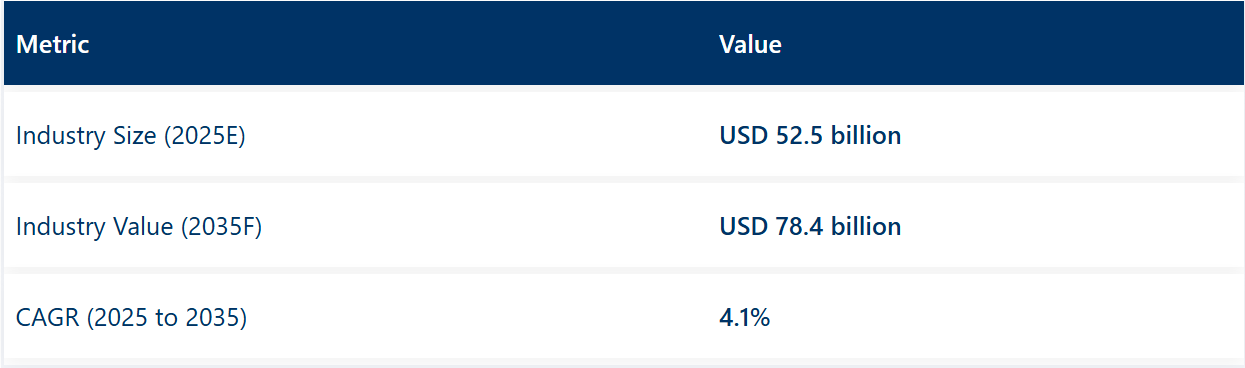

熱成形容器市場は、2025年の525億米ドルから2035年には784億米ドルへと成長し、予測期間中のCAGRは4.1%になると予測されています。2024年の売上高は506億米ドルに達しました。この成長は、食品、飲料、医薬品、パーソナルケアなど、さまざまな業界で軽量、コスト効率、持続可能性に優れた包装ソリューションの需要が高まっていることが要因です。クラムシェル、トレイ、カップなど、熱成形容器の汎用性により、特に即席食品や生鮮食品の包装に広く採用されています。

2025年4月、高付加価値の持続可能なパッケージング分野における世界的なリーダーである、中堅成長株およびバリュー株のコア企業である Sonoco Products Company は、Thermoformed and Flexibles Packaging 事業の TOPPAN Holdings Inc. への売却を完了したと発表しました。「本日、Sonoco をよりシンプル、より強く、より持続可能な企業へと変革する戦略の達成における重要な一歩を踏み出しました。

約 4,500 人の TFP の元社員と、新しい Toppan チームの一員となる方々の今後のご活躍を心よりお祈り申し上げます」と述べています。「以前お知らせしたとおり、当社は、税引き後の現金収入約 15 億米ドルをレバレッジの削減に充てます。Sonoco は、持続可能な金属および繊維の消費者向けおよび工業用パッケージング事業の成長にさらに投資できる、集中的なポートフォリオと改善された財務体質で、今後も前進を続けていきます。熱成形容器業界は、持続可能性とイノベーションの面で大きな進歩を遂げています。メーカーは、環境への影響を低減するため、環境に優しい素材の開発やエネルギー効率の高い生産プロセスの開発にますます注力しています。リアルタイムの温度監視や GPS 追跡などのスマートテクノロジーの統合により、特に医療および食品分野において、熱成形容器の機能性と信頼性が向上しています。これらのイノベーションは、製品の安全性と保存期間を改善するだけでなく、持続可能なパッケージングの実践を推進する世界的な取り組みとも一致しています。

熱成形容器市場は、さまざまな最終用途業界の継続的な拡大と、持続可能な包装ソリューションへの関心の高まりを背景に、今後も成長を続けていく見通しです。市場の動向からは、消費者の嗜好と規制要件の両方を満たす、革新的で環境に優しい熱成形容器の需要が着実に増加することが予想されます。

耐久性、コスト効率、環境性能に優れた熱成形容器の開発に研究開発投資を行っている企業は、競争優位性を獲得すると予想されます。

先進材料と人間工学に基づいたデザインの統合は、熱成形容器市場の将来を形作る上で重要な役割を果たすでしょう。さらに、戦略的パートナーシップや買収は、業界が能力の拡大と進化する市場の需要への対応に注力していることを強調しています。

熱成形容器市場は2025年にスマートファクトリー時代を迎える

AI駆動の検査、デジタルツイン、センサー豊富な生産ラインは、試験段階から量産段階へ移行しています。PMMIによると、北米の包装変換業者において、自動化は労働コストを上回り、資本支出の主要な要因となっています。主なイノベーションには、

- WMサーモフォーミングマシンのインラインAIビジョンモジュールは、ライン速度で各トレイを検査し、手動検査の10倍の欠陥検出精度を主張しています。

- Simulargeのプラグアンドプレイ型デジタルツインはPLCに直接接続可能。Bekoの家電用ライナーラインでは、温度予測精度95%、廃棄物削減50%、年間€200万(USD 218万)のコスト削減を達成しました。

- 早期導入企業は、スマートファクトリープロジェクトの投資回収期間が6~18ヶ月で、主に生産性向上と予期せぬダウンタイム削減による効果で、労働コスト削減よりも大きな利益をもたらすと報告しています。

熱成形容器市場プロセスインテリジェンスに焦点を当てるプレーヤー

工場長は、容器自体の設計を変更することなく、利益率を向上させる 4 つの再現可能なユースケースに投資を集中しています。

- デジタルツインは、ヒーターゾーンを最適化して樹脂の使用量を 5~15% 削減し、切り替え時間を最大 50% 短縮します。

- コンピュータビジョンによる品質管理は、不良品を自動的に除去し、ブランドイメージを保護し、顧客返品を削減します。

- アムコルの予測メンテナンスは、振動と温度のログを分析してベアリングやヒーターの故障を予知し、熱成形機を停止前に維持します。

- パティブ・エバーグリーンは、リアルタイムのOEEダッシュボードと高速分析を活用し、米国工場全体で10%の生産性向上を目標とする工場資産インテリジェンスプラットフォームを展開しています。

2025 年に、熱成形容器市場の主要企業がAIとテクノロジーをどのように活用するか

市場をリードする企業は、AI を単なる追加機能として扱うのではなく、より広範なパフォーマンスと持続可能性の課題に組み込んでいます。

- Berry Global は、AI を活用した設計スプリントを実施して、製造可能な軽量トレイのコンセプトを数日で作成し、その成果を直接工具工場に提供しています。

- Pactiv Evergreenは、2つのサイトで既に稼働中の「Factory Asset Intelligence」プログラムを展開し、10%の生産性向上と数百万ドルのEBITDA増益を実現しています。

- Huhtamakiは、部品の重量を自動測定する統合型SPCキオスクを採用し、ミシガン州の熱成形工場で材料のばらつきを削減し、単一工場でUSD 200,000を超えるコスト削減を実現しています。

- アムコルは、40カ国以上で予測メンテナンス、コンピュータビジョン検査、需要駆動型サプライチェーン最適化に機械学習モデルを適用しています。

- ソノコは2025年4月にコモディティ熱成形部門を売却し、USD 15億をAIを活用した持続可能性指標を中核に据えた高利益率の繊維と金属ラインの自動化に再投資しました。

ブランドと政策立案者にとっての戦略的メリット

スマートテクノロジーの採用は、工場現場だけの話ではありません。FMCG やフードサービスブランドの購買計算も変化させます。

- 樹脂の節約は 5~15%、エネルギーの削減は最大 25% に達し、サプライヤーは、顧客にコンプライアンスのコストを全額転嫁することなく、ヨーロッパの PPWR および米国の生産者責任拡大制度(Extended Producer Responsibility)の目標を達成することができます。

- インライン分析により設計変更のリードタイムが短縮され、季節限定プロモーションやプライベートブランド発売への迅速な対応が可能になります。

- 検証済みの品質およびトレーサビリティデータは、EU の入札でますます重要になっている、リサイクル含有率および食品接触の安全性に関する主張を強化します。

半期市場

以下の表は、2025 年から 2035 年までの半期ごとに、世界の熱成形容器市場の予想 CAGR を示したものです。2024年から2034年の最初の半期(H1)では、事業は3.0%のCAGRで急成長し、同じ decade の後半(H2)では5.2%の高成長率が続くと予測されています。

その後の 2024 年上半期から 2035 年下半期にかけては、CAGR は上半期に 3.9% まで上昇し、下半期には 4.3% まで低下すると予測されています。上半期(H1)には 90 BPS の増加が見られましたが、下半期(H2)には 90 BPS の減少が見られました。

熱成形容器市場を主な投資分野別に分析

市場は、材料の種類、製品、最終用途業界、および地域に基づいて分類されています。材料の種類別では、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)、ポリ塩化ビニル(PVC)、ポリ乳酸(PLA)、および紙ベースの生分解性材料が含まれます。製品別では、トレイ、クラムシェル、蓋およびカップ、ブリスター、ボウルおよびボックスに分類されます。

最終用途業界別では、食品・飲料、医薬品、化粧品・パーソナルケア、電子機器、工業用包装、小売・消費財で構成されています。地域別では、北米、中南米、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカで分析されています。

耐熱性と汎用性で人気のポリプロピレン

ポリプロピレン(PP)は、その優れた耐熱性、軽量性、およびコスト効率により、2025年には世界の熱成形容器市場の38.6%を占める見通しです。PPは、耐久性および耐湿性を必要とする食品トレイ、医薬品ブリスターパック、および保存容器に広く使用されています。熱成形PP容器は、その剛性および電子レンジや冷凍庫での使用との適合性から好まれています。多層構造では、透明性と強靭性のバランスが保たれています。

優れた耐薬品性により、PP 容器は、反応性物質や油性物質を含む化粧品や工業用包装材にも利用されています。PP は、オートクレーブ耐性があるため、滅菌医療用包装材にも採用されています。PP ベースの容器の設計には、カスタマイズされた形状、蓋の密閉オプション、バリアコーティングが組み込まれています。熱成形性の向上により、製造メーカーは複雑な形状と積み重ね可能な幾何形状を、サイクル時間を短縮して提供できるようになりました。

環境持続可能性は、リサイクル可能なPP樹脂の開発と単一素材包装システムへの取り組みを通じて対応されています。食品サービスやテイクアウト容器では、強度を損なうことなくプラスチック使用量を削減するため、軽量化が実施されています。規制要件を満たすため、ポストコンシューマーリサイクル(PCR)ポリプロピレングレードの採用が拡大しています。多くの企業が、PP 材料を回収して再利用するクローズドループ製造システムに移行しています。

消費財(FMCG)、医療、小売業界からの強い需要により、熱成形容器ソリューションにおける PP の重要性がさらに高まっています。棚での視認性、漏れ防止性能、熱適合性により、さまざまな業界で広く採用されています。包装メーカーは、衛生面、陳列の視覚的魅力、リサイクル性に関する新たなニーズに応えるため、PP の革新に投資しています。この材料の技術的な適応性と経済性は、予測期間を通じてその主導的な地位を維持すると予想されます。

食品・飲料部門は、利便性と衛生面のニーズにより需要を牽引

食品・飲料業界は、即席食品、ベーカリー製品、スナック、乳製品の需要の増加により、2025年には世界の熱成形容器市場の44.2%を占める見通しです。小売業者とQSR(クイックサービスレストラン)は、製品展示、衛生管理、分量管理のために熱成形トレイ、クラムシェル、容器を採用しています。新鮮な野菜、肉、水産物は、高バリア性で密封された熱成形パッケージで包装される傾向が強まっています。棚での差別化のため、視覚的な魅力と改ざん防止機能が重視されています。

電子レンジ対応と冷凍庫対応の熱成形包装は、冷凍食品、調理済み食品、便利サイズの商品に採用されています。多室設計は分量包装を可能にし、交差汚染を軽減し、ユーザー体験を向上させています。改変雰囲気包装(MAP)は、熱成形容器に組み込まれ、鮮度保持期間の延長に役立っています。熱密封可能な蓋とエンボス加工の底面は、安全な密封とブランド表示をサポートしています。

リサイクル可能で生分解可能な熱成形包装の選択肢は、持続可能性規制の強化に伴い注目されています。リサイクル可能なPETやPP素材は、複数の地域で発泡材製の食品トレイを置き換えています。カフェやテイクアウト向けの単品用食品容器には、堆肥化可能なバイオベース素材も採用されています。

ブランドは、新鮮さと栄養情報を伝えるため、印刷されたインサートを備えた透明容器を選択しています。高スループットと自動化との互換性により、熱成形容器は食品加工および包装施設に最適なソリューションとなっています。サプライチェーンの効率化と軽量化により、構造的完全性を維持しながら物流コストを削減しています。安全性、視認性、コスト面での優位性により、熱成形包装はベーカリー、乳製品、農産物、肉製品などの製品ラインに欠かせないものとなっています。バリアコーティングや不正開封防止設計の継続的な革新により、食品および飲料分野での使用がさらに拡大すると予想されます。

市場集中

Tier 1 企業のリーダーは、その幅広い製品ポートフォリオと高度な生産技術によって他と一線を画しています。これらの市場リーダーは、複数の包装フォーマットにおける製造と再生の幅広い専門知識、そして強固な顧客基盤に支えられた幅広い地理的展開によって、他社の追随を許しません。

彼らは、最新技術を活用し、規制基準を満たし、最高品質を提供する、再生、リサイクル、製造など、幅広いシリーズを提供しています。Tier 1 の主要企業には、Amcor Plc、DS Smith plc、Huhtamaki Group、Mondi Plc、Sealed Air Corporation、Berry Global, Inc. などがあります。

Tier 2 企業は、海外での強い存在感と深い市場知識によって定義されます。これらの市場プレーヤーは、優れた技術を有し、規制の遵守を確実にしていますが、高度な技術や幅広いグローバル展開は備えていない場合があります。

ティア2の主要企業には、Winpak Ltd.、Royal Inter Pack Co., Ltd.、Anchor Packaging, Inc.、Tekni-Plex, Inc.、Dopla S.p.A.、Universal Protective Packaging, Inc.、Placon Corporation Inc.、Sonoco Products Company、Easy Pak、Borealis AG、Pöppelmann GmbH & Co. KG、 Universal Plastics Corporation、Lindar Corporation、ETIMEX Primary Packaging GmbH、Sinclair & Rush, Inc.、Thrace Group、DordanMfg、Andex、FLEXcon、Nefab AB、Tek Pak Inc.

Tier 3 には、地域市場で事業を展開し、ニッチ市場にサービスを提供する小規模企業の大半が含まれます。これらの企業は、主に現地市場の需要に応えることを重視しており、その結果、ティア 3 シェアセグメントに分類されています。これらは小規模なプレーヤーであり、事業展開地域も限定的です。この文脈におけるティア 3 は、組織化されていない市場と認識されており、組織化された競合他社と比較すると、広範な構造や形式化に欠けるセクターを意味します。

国別洞察

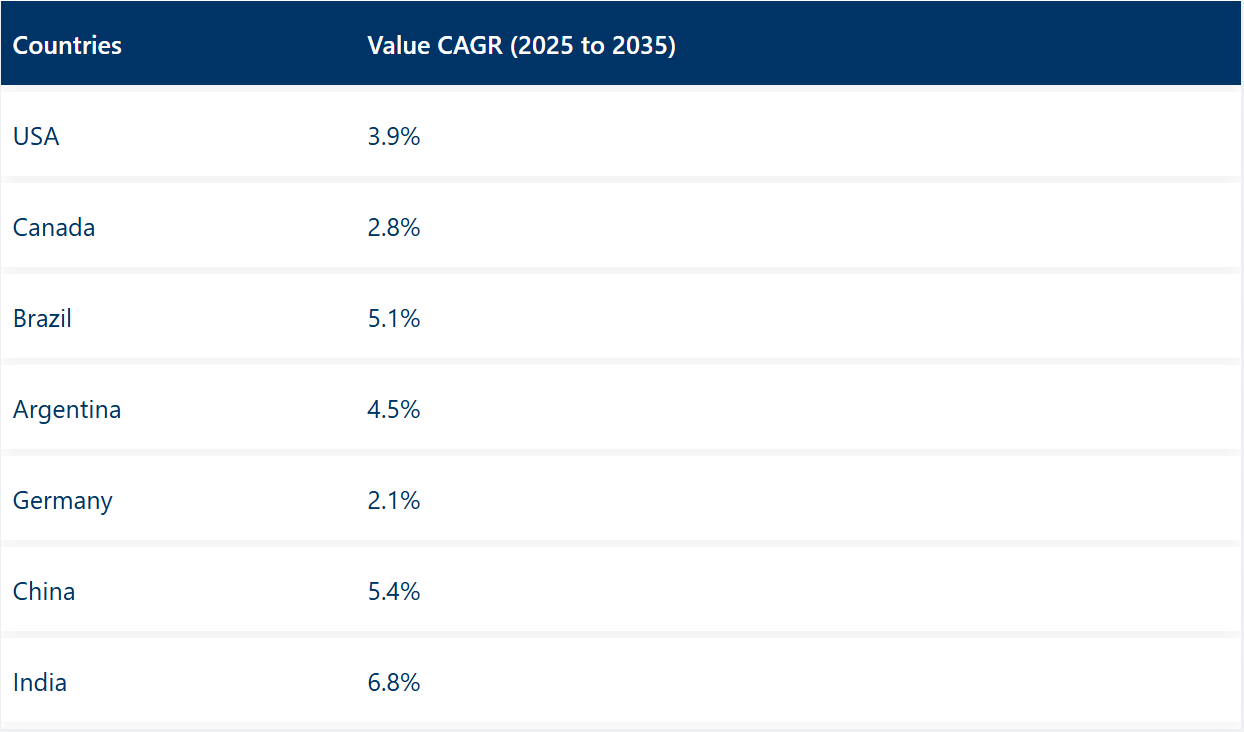

以下のセクションでは、さまざまな国の熱成形容器市場に関する業界分析について取り上げます。北米、アジア太平洋、ヨーロッパなど、世界の主要地域における市場需要の分析も掲載しています。米国は、2035 年まで 3.9% の CAGR で、北米で引き続きトップの座を維持すると予想されています。南アジアおよび太平洋地域では、インドは 2035 年までに 6.8% の CAGR を記録すると予測されています。

米国における生鮮食品およびベリー類の包装の拡大 熱成形容器市場

生鮮ベリー類、サラダ、有機果物の需要の増加が、米国における熱成形容器の市場需要を牽引しています。カリフォルニア州、フロリダ州、ワシントン州は米国最大のベリー類生産州であるため、製造業者や小売業者は、製品の視認性、保存期間、輸送中の損傷防止を最大限に確保するための、PET および rPET 製のクラムシェル容器や通気トレイの革新的な用途を模索しています。

この高透明性・改ざん防止包装のトレンドは、食品安全性基準の厳格化と、事前洗浄済み・即食可能な農産物への消費者需要の増加が背景にあります。ウォルマート、クローガー、コストコなどのスーパーマーケット小売業者は、ポストコンシューマー樹脂(PCR)やリサイクル可能な包装材を求め、環境に優しい熱成形包装容器の活用を促進しています。

さらに、生鮮食品の梱包工場の自動化により、高速のシーラーや充填機械に使用できる、精密に設計された構造の熱成形容器の需要が高まり、変動する包装ニーズの効率と満足度の向上を実現しています。

ドイツにおける持続可能な乳製品包装の成長 熱成形容器市場

市場をリードする DMK Group、ミュラー、Hochland が支配するドイツの繁栄する乳製品セクターは、ドイツにおける熱成形容器業界の主要な推進要因のひとつです。消費者のオーガニックで持続可能な乳製品への移行が堅調なことから、企業は、ヨーグルト、クワルク、乳製品を使用しない乳製品代替品などの乳製品に、軽量でリサイクル可能、かつ堆肥化可能な熱成形カップや容器を使用することが最善であると認識しています。

ドイツ連邦政府(Bundesregierung)の包装廃棄物に関する厳格な指令(Verpackungsgesetz(包装法)など)により、乳製品メーカーは、従来の PS および PVC カップから、リサイクル目標に準拠した PP および rPET ベースのカップへの移行を余儀なくされています。

さらに、アルディやREWEなどの小売業者は、乳製品包装におけるリサイクル率の最低基準を要求しており、これにより、分別と再加工効率の高い単一素材の熱成形容器への投資が増加しています。乳製品の飲用習慣が単品用や持ち運び可能な消費形態へ移行する中、再密封可能で改ざん防止機能を備えた熱成形カップと蓋の需要が極めて急速に拡大しています。

競争の展望

熱成形容器市場は、多国籍の包装会社、特殊熱成形会社、および現地メーカーが競争する、細分化され競争の激しい市場です。Amcor Plc、Sonoco Products Company、Berry Global Inc.、および Pactiv Evergreen Inc. は、大量生産施設、高度な熱成形技術、およびグリーン包装ソリューションを主な重点分野としており、市場をリードしています。

これらの企業は、食品、飲料、ヘルスケア分野におけるリサイクル可能で持続可能な包装の需要の高まりに対応するため、rPET、PP、生分解性熱成形トレイを製品ラインアップに追加しています。さらに、外食企業や小売チェーンとの合弁事業により、長期契約締結が可能となり、市場リーダーとしての地位をさらに強化しています。

Faerch Group、Genpak LLC、Sabert Corporation などの地域や小規模の競合企業は、プライベートブランドの熱成形包装や特殊分野を武器に、勢いを増しています。これらの企業は、高バリア熱成形トレイ、2 段階加熱可能な容器、分量調整可能な食事パッケージなど、業界特有の要件に応じた製品を市場に投入しています。欧州では、プラスチック包装廃棄物に関する EU の厳格な法律により、クローズドループリサイクルプログラムが普及しています。

一方、北米の企業は、自動化と最先端の高性能インライン熱成形技術を採用し、製造効率の最大化と、即食食品、冷凍食品、QSR包装製品への需要増加に対応しています。

素材の革新と持続可能性が最大の競争要因となっており、企業はポストコンシューマーリサイクル(PCR)素材、バイオベースプラスチック、軽量化技術を活用して、規制対応と変化する消費者ニーズに対応しています。

食品および乳製品業界のトップ企業は、コスト削減、材料の安定供給、サプライチェーンの回復力強化を目指し、国内製造の革新もリードしています。戦略的提携、合併、買収がますます増加する中、この業界は統合が進み、大企業が地理的に拡大するとともに、グリーン熱成形ソリューションの技術力を強化しています。

熱成形容器市場の最近の業界動向

- 2024年11月、オーストラリアの包装大手Amcorは、84億米ドル相当のスクリップ合併によりBerry Global Groupを買収する計画を発表しました。この戦略的動きは、Amcorを世界最大のプラスチック包装企業として確立し、北米、西ヨーロッパ、および新興市場での存在感を強化することを目的としています。この合併により、大幅なコストシナジー効果が生まれ、Amcorの熱成形包装分野における製品ポートフォリオが拡大することが見込まれています。

- 2024年12月、トッパンホールディングスは、米国におけるソノコ・プロダクツ・カンパニーの熱成形・柔軟包装(TFP)事業を買収する契約を締結しました。買収額はUSD 18億ドルです。この買収により、トッパンはTFPの広範な顧客基盤とソリューション開発能力を統合し、食品、小売、医療分野を中心にグローバルな包装事業強化を図ります。

- 2024年初頭、メキシコのエコパッケージング企業Biocupは、MileOne Incubator Programの支援を受けて、テキサス州ラレドに事業拠点を設立し、米国市場への進出を果たしました。生分解性、リサイクル性、堆肥化可能な使い捨て容器を専門とするBiocupは、米国市場における持続可能なパッケージングソリューションの需要拡大に対応することを目指しています。

熱成形容器業界の主要企業

- Amcor Plc

- DS Smith plc

- Huhtamaki Group

- Mondi Plc

- Sealed Air Corporation

- Berry Global, Inc

- Winpak Ltd.

- Royal Inter Pack Co., Ltd.

- Anchor Packaging, Inc.

- Tekni-Plex, Inc.

- Dopla S.p.A.

- Universal Protective Packaging, Inc.

- Placon Corporation Inc.

- Sonoco Products Company

- Easy Pak

- Borealis AG

- Pöppelmann GmbH & Co. KG

- Universal Plastics Corporation

- Lindar Corporation

- ETIMEX Primary Packaging GmbH

- Sinclair & Rush, Inc.

- Thrace Group

- DordanMfg

- Andex

- FLEXcon

- Nefab AB

- Tek Pak Inc.

主な区分

素材の種類別:

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- ポリ乳酸(PLA)

- 紙ベースおよび生分解性素材

製品別:

- トレイ

- クラムシェル

- 蓋およびカップ

- ブリスター

- ボウル&ボックス

最終用途別業界:

- 食品・飲料

- 医薬品

- 化粧品・パーソナルケア

- 電子

- 工業用包装

- 小売・消費財

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 制約

- 機会

- 動向

- シナリオ予測

- 楽観的シナリオにおける需要

- 現実的シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 製造業者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者と流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域別親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 過去の市場規模(百万米ドル)および数量(台数)の分析、2020年から2024年

- 2025年から2035年の現在および将来の市場規模(百万米ドル)および数量(台数)の予測

- 前年比成長傾向分析

- 絶対的な機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料タイプ別

- はじめに / 主な調査結果

- 過去の市場規模 (百万米ドル)および数量(台)分析 材料タイプ別、2020年から2024年

- 2025年から2035年までの材料タイプ別現在の市場規模(百万米ドル)および数量(台数)の分析と予測

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- ポリ乳酸(PLA)

- 紙ベースおよび生分解性素材

- 2020年から2024年までの素材種類別前年比成長率分析

- 2025年から2035年までの素材種類別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品別

- はじめに / 主な調査結果

- 2020年から2024年までの製品別市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年までの製品別市場規模(百万米ドル)および数量(台数)の分析と予測

- トレイ

- クラムシェル

- 蓋およびカップ

- ブリスター

- ボウル&ボックス

- 2020年から2024年までの製品別前年比成長率分析

- 2025年から2035年までの製品別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途業界別

- はじめに / 主な調査結果

- 2020年から2024年までの最終用途業界別市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年までの最終用途業界別市場規模(百万米ドル)および数量(台数)の分析と予測

- 食品・飲料

- 医薬品

- 化粧品・パーソナルケア

- 電子

- 工業用包装

- 小売・消費財

- 2020年から2024年までの最終用途別年間成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- はじめ

- 2020年から2024年までの地域別市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年までの地域別市場規模(百万米ドル)および数量(台数)の分析と予測

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)予測、市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- 材料タイプ別

- 製品別

- 最終用途業界別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 製品別

- 最終用途業界別

- 主なポイント

- 中南米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量 (台数) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他中南米

- 材料タイプ別

- 製品別

- 最終用途業界別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 製品別

- 最終用途業界別

- 主なポイント

- 2020年から2024年のヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 材料タイプ別

- 製品別

- 最終用途業界別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 製品別

- 最終用途業界別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)の予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 製品別

- 最終用途業界別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 製品別

- 最終用途業界別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア

- 材料タイプ別

- 製品別

- 最終用途業界別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 製品別

- 最終用途業界別

- 主なポイント

- 2020年から2024年のオセアニア市場分析、および2025年から2035年の予測(国別

- 2020年から2024年の市場分類別市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 材料タイプ別

- 製品別

- 最終用途業界別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 製品別

- 最終用途業界別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量 (台数) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他中東・アフリカ

- 材料タイプ別

- 製品別

- 最終用途業界別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 製品別

- 最終用途業界別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 製品別

- 最終用途業界別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 製品別

- 最終用途業界別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 製品別

- 最終用途業界別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 製品別

- 最終用途業界別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 製品別

- 最終用途業界別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 材料タイプ別

- 製品別

- 最終用途業界別

- 競争分析

- 競争の深層分析

- Amcor Plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DS Smith plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Huhtamaki Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Mondi Plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sealed Air Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベリー・グローバル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ウィンパック社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Royal Inter Pack Co.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Anchor Packaging, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Dopla S.p.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Amcor Plc

- 競争の深層分析

- 使用仮定および略語

- 調査方法

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの材料別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの材料別世界市場規模(台数)予測

- 表 5: 製品別世界市場規模(百万米ドル)予測、2020年から2035年

- 表 6:2020 年から 2035 年までの製品別世界市場規模(台数)予測

- 表 7:2020 年から 2035 年までの最終用途業界別世界市場規模(百万米ドル)予測

- 表 8:2020 年から 2035 年までの最終用途業界別世界市場規模(台数)予測

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(台数)の予測(国別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(材料種類別

- 表 12:2020 年から 2035 年までの北米市場規模(台数)の予測(材料種類別

- 表 13:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(製品別

- 表 14:2020 年から 2035 年までの製品別北米市場規模(台数)予測

- 表 15:2020 年から 2035 年までの最終用途業界別北米市場規模(百万米ドル)予測

- 表 16:2020 年から 2035 年までの最終用途業界別北米市場規模(台数)予測

- 表 17:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(国別

- 表 18:2020 年から 2035 年までの中南米市場規模(台数)の予測(国別

- 表 19:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(材料種類別

- 表 20:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の予測(材料種類別

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(製品別

- 表 22:2020 年から 2035 年までの製品別ラテンアメリカ市場規模(台数)予測

- 表 23: 2020年から2035年までの最終用途業界別ラテンアメリカ市場規模(百万米ドル)予測

- 表24:2020年から2035年までの最終用途業界別ラテンアメリカ市場規模(台数)予測

- 表25:2020年から2035年までの国別ヨーロッパ市場規模(百万米ドル)予測

- 表 26:2020 年から 2035 年までのヨーロッパ市場規模(単位:百万米ドル)の予測

- 表 27:2020 年から 2035 年までのヨーロッパ市場規模(単位:百万米ドル)の予測

- 表 28:2020 年から 2035 年までのヨーロッパ市場規模(単位:百万米ドル)の予測

- 表 29:2020 年から 2035 年までの製品別ヨーロッパ市場規模(百万米ドル)予測

- 表 30:2020 年から 2035 年までの製品別ヨーロッパ市場規模(台数)予測

- 表 31:2020 年から 2035 年までの欧州市場規模(百万米ドル)の最終用途別予測

- 表 32:2020 年から 2035 年までの欧州市場規模(台数)の最終用途別予測

- 表 33:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測

- 表 34:2020 年から 2035 年までの東アジア市場規模(台数)予測(国別

- 表 35:2020 年から 2035 年までの東アジア市場規模(百万米ドル)予測(材料タイプ別

- 表 36:東アジアの市場規模(台数)の予測、材料種類別、2020 年から 2035 年

- 表 37:東アジアの市場規模(百万米ドル)の予測、製品別、2020 年から 2035 年

- 表 38:東アジアの市場規模(台数)の予測、製品別、2020 年から 2035 年

- 表 39:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の最終用途業界別予測

- 表 40:2020 年から 2035 年までの東アジア市場規模(台数)の最終用途業界別予測

- 表 41:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(国別)

- 表 42:2020 年から 2035 年までの南アジア市場規模(単位:百万米ドル)の予測

- 表 43:南アジア市場規模(百万米ドル)の予測(材料種類別、2020 年から 2035 年

- 表 44:南アジア市場規模(台数)の予測(材料種類別、2020 年から 2035 年

- 表 45:南アジア市場規模(百万米ドル)の予測(製品別、2020 年から 2035 年

- 表 46:2020 年から 2035 年までの製品別南アジア市場規模(台数)予測

- 表 47:2020 年から 2035 年までの最終用途業界別南アジア市場規模(百万米ドル)予測

- 表 48:2020 年から 2035 年までの最終用途業界別南アジア市場規模(台数)予測

- 表 49:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)予測(国別

- 表 50:2020 年から 2035 年までのオセアニア市場規模(台数)予測(国別

- 表 51: オセアニア市場規模(百万米ドル)の予測(材料別、2020年から2035年

- 表 52:オセアニア市場規模(台数)の予測(材料別、2020年から2035年

- 表 53:オセアニア市場規模(百万米ドル)の予測(製品別、2020年から2035年

- 表 54: 2020年から2035年までの製品別オセアニア市場規模(台数)予測

- 表55:2020年から2035年までの最終用途業界別オセアニア市場規模(百万米ドル)予測

- 表56:2020年から2035年までの最終用途業界別オセアニア市場規模(台数)予測

- 表 57:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測

- 表 58:2020 年から 2035 年までの中東・アフリカ市場規模(台数)予測

- 表 59:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(材料別

- 表 60:2020 年から 2035 年までの中東・アフリカ市場規模(台数)の予測(材料別

- 表 61:2020 年から 2035 年までの中東・アフリカ市場規模 (百万米ドル) 製品別予測、2020 年から 2035 年

- 表 62:MEA 市場規模(台数) 製品別予測、2020 年から 2035 年

- 表 63:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(最終用途別

- 表 64:2020 年から 2035 年までの中東・アフリカ市場規模(台数)の予測(最終用途別

図表一覧

- 図 1:2025 年から 2035 年までの材料種類別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの製品別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの最終用途業界別世界市場規模(百万米ドル

- 図 4:2025 年から 2035 年までの地域別世界市場規模(百万米ドル (百万米ドル) 2025年から2035年

- 図5:地域別世界市場規模(百万米ドル) 2020年から2035年

- 図 6:地域別世界市場規模(台数)分析、2020 年から 2035 年

- 図 7:地域別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 8:地域別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 9:世界市場規模 (百万米ドル) 材料タイプ別分析、2020年から2035年

- 図10:世界市場規模(台数) 材料タイプ別分析、2020年から2035年

- 図11:世界市場シェア(%)およびBPS分析、材料タイプ別、2025年から2035年

- 図 12:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(材料種類別

- 図 13:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析(製品別

- 図 14:2020 年から 2035 年までの世界市場規模(台数)の分析(製品別

- 図 15:2025 年から 2035 年までの製品別世界市場シェア(%)および BPS 分析

- 図 16:2025 年から 2035 年までの製品別世界市場の前年比成長率(%)予測

- 図 17: 2020年から2035年までの最終用途業界別世界市場規模(百万米ドル)分析

- 図18:2020年から2035年までの最終用途業界別世界市場規模(台数)分析

- 図19:2025年から2035年までの最終用途業界別世界市場シェア(%)およびBPS分析

- 図 20:世界市場の前年比成長率(%) 2025年から2035年までの最終用途別予測

- 図21:2025年から2035年までの材料タイプ別世界市場の魅力

- 図22:2025年から2035年までの製品別世界市場の魅力

- 図23:2025年から2035年までの最終用途別世界市場の魅力

- 図 24:2025 年から 2035 年までの地域別世界市場の魅力

- 図 25:2025 年から 2035 年までの北米市場規模(単位:百万米ドル)

- 図 26:2025 年から 2035 年までの北米市場規模(単位:百万米ドル)

- 図 27:2025 年から 2035 年までの北米市場規模(百万米ドル)の最終用途別内訳

- 図 28:2025 年から 2035 年までの北米市場規模(百万米ドル)の国別内訳

- 図 29:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(国別

- 図 30:2020 年から 2035 年までの北米市場規模(台数)の分析(国別

- 図 31:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(国別

- 図 32:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 33:北米市場価値(百万米ドル 材料タイプ別分析、2020年から2035年

- 図34:北米市場規模(台数)の材料タイプ別分析、2020年から2035年

- 図35:北米市場シェア(%)およびBPSの材料タイプ別分析、2025年から2035年

- 図 36:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(材料タイプ別

- 図 37:2020 年から 2035 年までの北米市場規模(百万米ドル)の製品別分析

- 図 38:2020 年から 2035 年までの北米市場規模(台数)の製品別分析

- 図 39:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(製品別

- 図 40:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(製品別

- 図 41:2020 年から 2035 年までの北米市場規模(百万米ドル)の最終用途別分析

- 図 42:2020 年から 2035 年までの北米市場規模(台数)の最終用途別分析

- 図 43:2025 年から 2035 年までの北米市場における最終用途業界別市場価値シェア(%)および BPS 分析

- 図 44:2025 年から 2035 年までの北米市場における最終用途業界別市場成長率(%)予測

- 図 45:2025 年から 2035 年までの北米市場の魅力(材料種類別

- 図 46:2025 年から 2035 年までの北米市場の魅力(製品別

- 図 47:2025 年から 2035 年までの北米市場の魅力(最終用途業界別

- 図 48:2025 年から 2035 年までの北米市場の魅力(国別

- 図 49:2025 年から 2035 年までの中南米市場規模(単位:百万米ドル、材料種類別

- 図 50:2025 年から 2035 年までの中南米市場規模(単位:百万米ドル、製品別

- 図 51: 2025年から2035年までの最終用途業界別ラテンアメリカ市場規模(百万米ドル

- 図52:2025年から2035年までの国別ラテンアメリカ市場規模(百万米ドル

- 図53:2020年から2035年までの国別ラテンアメリカ市場規模(百万米ドル)分析

- 図 54:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の分析(国別

- 図 55:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(国別

- 図 56:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測

- 図 57:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の素材別分析

- 図 58: 中南米市場規模(台数)の素材別分析、2020年から2035年

- 図59:中南米市場シェア(%)およびBPS分析、素材別、2025年から2035年

- 図60:中南米市場の前年比成長率(%)予測、素材別、2025年から2035年

- 図 61:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の製品別分析

- 図 62:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の製品別分析

- 図 63:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(製品別)

- 図 64:2025 年から 2035 年までの製品別ラテンアメリカ市場の前年比成長率(%)予測

- 図 65:2020 年から 2035 年までの最終用途業界別ラテンアメリカ市場価値(百万米ドル)分析

- 図 66:ラテンアメリカ市場数量(台 最終用途業界別分析、2020年から2035年

- 図67:中南米市場 市場価値シェア(%)およびBPS分析、最終用途業界別、2025年から2035年

- 図68:中南米市場 前年比成長率(%)予測、最終用途業界別、2025年から2035年

- 図69: 2025年から2035年までのラテンアメリカ市場の魅力(材料タイプ別

- 図70:2025年から2035年までのラテンアメリカ市場の魅力(製品別

- 図71:2025年から2035年までのラテンアメリカ市場の魅力(最終用途業界別

- 図 72:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 73:2025 年から 2035 年までのヨーロッパ市場規模(単位:百万米ドル、材料別

- 図 74:2025 年から 2035 年までのヨーロッパ市場規模(単位:百万米ドル、製品別

- 図 75:2025 年から 2035 年までのヨーロッパ市場規模 (百万米ドル) 2025年から2035年

- 図76:2025年から2035年のヨーロッパ市場価値(百万米ドル)

- 図77:2020年から2035年のヨーロッパ市場価値(百万米ドル)の分析

- 図78:2020年から2035年のヨーロッパ市場規模(台数)の分析 2035年

- 図79:2025年から2035年までのヨーロッパ市場価値シェア(%)およびBPS分析(国別

- 図80:2025年から2035年までのヨーロッパ市場の前年比成長率(%)予測(国別

- 図81:2020年から2035年までのヨーロッパ市場価値(百万米ドル)分析(材料タイプ別

- 図 82:2020 年から 2035 年までのヨーロッパ市場規模(台数)の素材別分析

- 図 83:2025 年から 2035 年までのヨーロッパ市場シェア(%)および BPS 素材別分析

- 図 84:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測

- 図 85:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の製品別分析

- 図 86:2020 年から 2035 年までのヨーロッパ市場規模(台数)の製品別分析

- 図 87:2025 年から 2035 年までのヨーロッパ市場シェア(%)および BPS 分析(製品別

- 図 88:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の成長過程 (%) 製品別予測、2025年から2035年

- 図89:ヨーロッパ市場価値(百万米ドル) 2020年から2035年までの最終用途業界別分析

- 図90:ヨーロッパ市場規模(台数) 2020年から2035年までの最終用途業界別分析

- 図91:ヨーロッパ市場価値シェア (%) および BPS 分析、最終用途業界別、2025 年から 2035 年

- 図 92:ヨーロッパ市場の前年比成長率 (%) 予測、最終用途業界別、2025 年から 2035 年

- 図 93:ヨーロッパ市場の素材タイプ別魅力度、2025 年から 2035 年

- 図 94:2025 年から 2035 年までの製品別ヨーロッパ市場の魅力

- 図 95:2025 年から 2035 年までの最終用途業界別ヨーロッパ市場の魅力

- 図 96: 2025年から2035年の欧州市場の魅力(国別

- 図97:2025年から2035年の東アジアの市場価値(百万米ドル)を材料タイプ別に見たもの

- 図 98:2025 年から 2035 年までの製品別東アジア市場規模(百万米ドル

- 図 99:2025 年から 2035 年までの最終用途別東アジア市場規模(百万米ドル

- 図 100:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)

- 図 101:東アジアの市場価値 (百万米ドル) 2020年から2035年までの国別分析

- 図102:東アジア市場規模(台数) 2020年から2035年までの国別分析

- 図103:東アジア市場シェア(%)およびBPS分析 2025年から2035年までの国別

- 図 104:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(国別

- 図 105:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の分析(材料タイプ別

- 図 106:2020 年から 2035 年までの東アジア市場規模(台数)の分析(材料タイプ別

- 図 107:2025 年から 2035 年までの東アジア市場における材料種類別市場価値シェア(%)および BPS 分析

- 図 108:2025 年から 2035 年までの東アジア市場における材料種類別前年比成長率(%)予測

- 図 109:2020 年から 2035 年までの東アジア市場における製品別市場価値(百万米ドル)分析

- 図 110:2020 年から 2035 年までの東アジア市場規模(台数)の製品別分析

- 図 111:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(製品別

- 図 112:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(製品別

- 図 113:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の最終用途業界別分析

- 図 114:2020 年から 2035 年までの東アジア市場規模(台数)の最終用途業界別分析

- 図 115:2025 年から 2035 年までの東アジア市場における最終用途業界別市場価値シェア(%)および BPS 分析

- 図 116:2025 年から 2035 年までの東アジア市場における最終用途業界別前年比成長率(%)予測

- 図 117:2025 年から 2035 年までの東アジア市場の魅力(材料種類別

- 図 118:2025 年から 2035 年までの東アジア市場の魅力(製品別

- 図 119: 2025年から2035年までの東アジア市場の魅力(最終用途別

- 図120:2025年から2035年までの東アジア市場の魅力(国別

- 図121:2025年から2035年までの南アジア市場規模(単位:百万米ドル)

- 図122:2025年から2035年までの南アジア市場規模 (百万米ドル) 製品別、2025年から2035年

- 図123:南アジア市場規模(百万米ドル) 最終用途別、2025年から2035年

- 図124:南アジア市場規模(百万米ドル) 国別、2025年から2035年

- 図 125:南アジアの市場価値(百万米ドル)国別分析、2020 年から 2035 年

- 図 126:南アジアの市場規模(台数)国別分析、2020 年から 2035 年

- 図 127:2025 年から 2035 年までの南アジアの市場価値シェア(%)および BPS 分析(国別

- 図 128:2025 年から 2035 年までの南アジアの市場前年比成長率(%)予測(国別

- 図 129:2020 年から 2035 年までの南アジアの市場価値(百万米ドル)分析(材料タイプ別

- 図 130:南アジア市場規模(台数)の素材タイプ別分析、2020 年から 2035 年

- 図 131:南アジア市場シェア(%)および BPS 分析、素材タイプ別、2025 年から 2035 年

- 図 132:南アジア市場 2025 年から 2035 年までの材料種類別前年比成長率(%)予測

- 図 133:南アジア市場 2020 年から 2035 年までの製品別市場規模(百万米ドル)分析

- 図 134:南アジア市場 2020 年から 2035 年までの製品別市場規模(台数)分析

- 図 135:2025 年から 2035 年までの南アジア市場における製品別市場価値シェア(%)および BPS 分析

- 図 136:2025 年から 2035 年までの南アジア市場における製品別前年比成長率(%)予測

- 図 137:2020 年から 2035 年までの南アジア市場における最終用途業界別市場価値(百万米ドル)分析

- 図 138:南アジア市場規模(台数)の最終用途別分析、2020 年から 2035 年

- 図 139:南アジア市場シェア(%)および BPS 分析、最終用途別、2025 年から 2035 年

- 図 140:南アジア市場、2025 年から 2035 年までの最終用途別年間成長率(%)予測

- 図 141:南アジア市場、2025 年から 2035 年までの材料タイプ別魅力度

- 図 142:2025 年から 2035 年までの南アジアの市場魅力(製品別

- 図 143:2025 年から 2035 年までの南アジアの市場魅力(最終用途別

- 図 144:2025 年から 2035 年までの南アジアの市場魅力(国別

- 図 145:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)

- 図 146:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)

- 図 147:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)用途業界別市場規模(2025年から2035年

- 図148:2025年から2035年のオセアニア市場規模(百万米ドル)

- 図149:オセアニア市場規模 (百万米ドル) 2020年から2035年までの国別分析

- 図150:2020年から2035年までのオセアニア市場規模(台数)の分析

- 図151:2025年から2035年までのオセアニア市場シェア(%)およびBPS分析(国別

- 図 152:2025 年から 2035 年までのオセアニア市場の前年比成長率(%)予測

- 図 153:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の素材別分析

- 図 154:2020 年から 2035 年までのオセアニア市場規模(台数)の素材タイプ別分析

- 図 155:2025 年から 2035 年までのオセアニア市場シェア(%)および BPS 分析(素材タイプ別

- 図 156: オセアニア市場 2025年から2035年までの材料タイプ別成長率(%)予測

- 図 157:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の製品別分析

- 図 158:2020 年から 2035 年までのオセアニア市場規模(台数)の製品別分析

- 図 159:2025 年から 2035 年までのオセアニア市場規模(百万米ドル)の製品別シェア (%) および製品別 BPS 分析、2025 年から 2035 年

- 図 160:オセアニア市場の前年比成長率(%)予測、製品別、2025 年から 2035 年

- 図 161:オセアニア市場規模(百万米ドル)の分析、最終用途業界別、2020 年から 2035 年

- 図 162: 2020年から2035年までの最終用途業界別オセアニア市場規模(台数)分析

- 図163:2025年から2035年までの最終用途業界別オセアニア市場シェア(%)およびBPS分析

- 図164:オセアニア市場の前年比成長率(%) 2025年から2035年までの最終用途別予測

- 図165:2025年から2035年までのオセアニアの市場魅力(材料タイプ別

- 図166:2025年から2035年までのオセアニアの市場魅力(製品別

- 図 167:2025 年から 2035 年までのオセアニア市場の魅力(最終用途別

- 図 168:2025 年から 2035 年までのオセアニア市場の魅力(国別

- 図 169:2025 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル、材料別

- 図 170:2025 年から 2035 年までの製品別中東・アフリカ市場規模(百万米ドル

- 図 171:2025 年から 2035 年までの最終用途別中東・アフリカ市場規模(百万米ドル

- 図 172:2025 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル

- 図 173:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析

- 図 174:2020 年から 2035 年までの中東・アフリカ市場規模(台数)の分析

- 図 175:2025 年から 2035 年までの中東・アフリカ市場価値シェア(%)および BPS 分析(国別

- 図 176:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 177: 中東・アフリカ市場規模(百万米ドル) 材料タイプ別分析、2020年から2035年

- 図178:中東・アフリカ市場規模(台数) 材料タイプ別分析、2020年から2035年

- 図 179:2025 年から 2035 年の中東・アフリカ市場における材料種類別市場価値シェア(%)および BPS 分析

- 図 180:2025 年から 2035 年の中東・アフリカ市場における材料種類別市場成長率(%)予測

- 図 181:2020 年から 2035 年の中東・アフリカ市場における製品別市場価値(百万米ドル)分析

- 図 182:2020 年から 2035 年までの MEA 市場規模(台数)の製品別分析

- 図 183:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(製品別

- 図 184:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(製品別

- 図 185:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の最終用途業界別分析

- 図 186:2020 年から 2035 年までの MEA 市場規模(台数)の最終用途業界別分析

- 図 187:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(最終用途別

- 図 188:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(最終用途別

- 図 189:2025 年から 2035 年までの中東・アフリカ市場の魅力(材料種類別

- 図 190:2025 年から 2035 年までの中東・アフリカ市場の魅力(製品別

- 図 191:2025 年から 2035 年までの中東・アフリカ市場の魅力(最終用途業界別

- 図 192:2025 年から 2035 年までの中東・アフリカ市場の魅力(国別)