❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

熱伝導界面材料(TIM)市場の規模、シェア、および2025年から2035年までの予測見通し

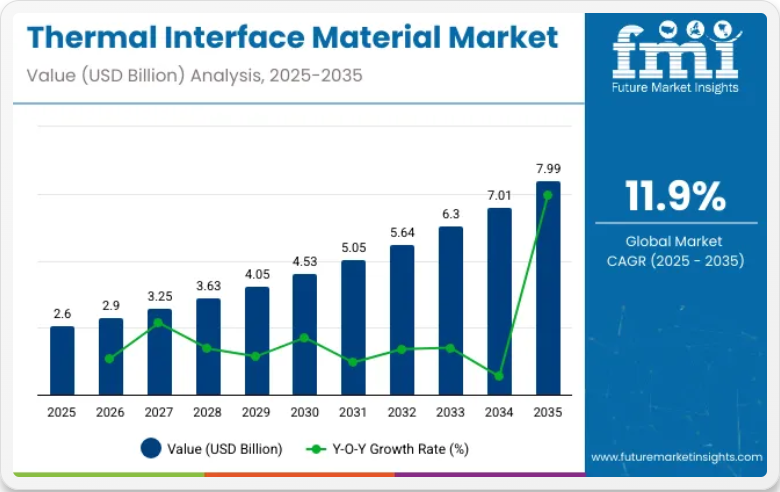

世界の熱界面材料(TIM)市場は、2025年に26億米ドルと推定され、2035年までに79億9000万米ドルに達すると予測されており、予測期間中のCAGRは11.9%を記録する見込みです。市場拡大は、民生用電子機器、自動車システム、通信ハードウェア、産業用コンピューティング環境における熱管理要件の増加によって推進されています。

高密度電力部品とヒートシンク間の効率的な放熱を実現し、機能安定性と長寿命化を図るため、TIMの統合が進められている。スマートフォン、タブレット、ウェアラブル技術を含む電子機器の小型化傾向が継続する中、熱負荷が増大している。これにより、高電力密度に耐えうる相変化材料、サーマルパッド、導電性ペーストの導入が不可欠となっている。

2024年には、5Gインフラの拡大とハイパースケールデータセンターの急速な増設がTIM使用量の主要な要因と特定された。国際エネルギー機関(IEA)によれば、2023年の世界のデータセンター電力消費量は約460テラワット時(TWh)に達し、過熱によるエネルギー損失を低減する熱界面ソリューションの必要性がさらに高まっている。

自動車分野では、電気自動車プラットフォームがバッテリーパック、パワーエレクトロニクス、車載充電器の熱負荷管理のためにTIMを積極的に採用している。アジア太平洋市場、特に中国、日本、韓国では、EVおよび民生用電子機器の製造基盤拡大に伴い、シリコーン系およびグラファイト系TIMに対する高需要が記録されている。国際エネルギー機関のデータによると、2023年の世界のEV販売台数は1400万台で、その60%がアジアに集中している。

サプライヤーはOEMの性能仕様を満たすため、ナノ材料や相変化技術の統合を含む材料革新を追求している。こうした開発は、世界の高性能電子アセンブリ向け調達基準や製品認定プロトコルを将来的に形作るものと期待される。

熱界面材料市場の規制シナリオ

熱界面材料(TIM)市場における政府規制は、主に安全性、環境影響、材料適合性に焦点を当てている。TIMは電子機器や電気機器に使用されるため、規制はこれらの材料が健康リスクをもたらさず、ライフサイクル全体を通じて環境基準を満たすことを保証する。

- 化学物質安全規制:欧州連合のREACH(化学物質の登録、評価、認可、制限)やRoHS(有害物質使用制限)指令などの枠組みのもと、多くの国がTIMにおける有害物質の使用を規制している。これらの規制は、鉛、水銀、特定の難燃剤などの有害化学物質を制限し、環境および健康リスクを低減することを目的としている。

- 環境適合性:規制により、電子廃棄物の影響を最小限に抑えるため、環境に優しくリサイクル可能な材料の使用が製造業者に義務付けられています。これには、電子機器に組み込まれたTIMの廃棄およびリサイクルに関するガイドラインも含まれます。

- 品質および性能基準:標準化は進んでいませんが、一部の政府や業界は、熱伝導率、電気絶縁性、耐久性が消費者保護のための安全性と効率性の基準を満たすことを保証する認証を推進しています。

熱界面材料市場の貿易状況

熱界面材料(TIM)の世界貿易は、電子機器、自動車、通信業界からの需要拡大に牽引されている。効率的な放熱を必要とする先進電子機器の普及拡大が、サーマルパッド、ペースト、テープなど様々なTIM製品の越境貿易を促進している。

- 主要輸出国: 電子機器製造および化学加工業界が盛んな国々が輸出を主導している。主要輸出国には中国、韓国、日本、米国が含まれる。これらの国々は、先進的な生産技術とコスト効率の高い製造を活用し、幅広いTIMを供給することで世界的な需要に対応している。

- 主要輸入国: 電子機器組立が盛んな一方で原材料生産が限られている地域は、大量のTIMを輸入している。顕著な輸入国にはドイツ、台湾、インド、東南アジア諸国が含まれる。これらの地域における電子機器生産と消費者需要の増加が、高性能熱界面ソリューションの安定した輸入を牽引している。

主要投資セグメント別熱界面材料(TIM)市場分析

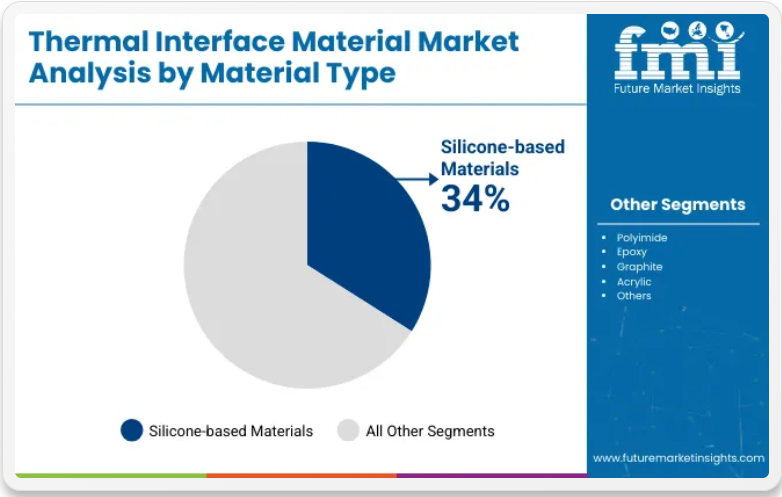

シリコーン系材料は、高い熱安定性、柔軟性、電気絶縁性能により使用量の主流を占めると予測される

シリコーン材料は2025年に世界の熱界面材料市場の約34%を占めると推定され、2035年まで年平均成長率(CAGR)12.1%で成長すると予測されている。これらの材料は、高温・低温環境の両方で優れた熱伝導性、低アウトガス、長期性能を提供する。

圧縮下でも形状追従性を維持する特性から、自動車電子機器、通信機器、パワーモジュールへの使用に最適である。シリコーン系TIMはパッド、グリース、封止材の形態で広く利用され、設計制約を超えたエンジニアの柔軟性を実現する。EV、5Gインフラ、高度なコンピューティングシステムにおける熱管理の重要性が高まる中、特に北米、中国、ドイツ、日本においてシリコーン系TIMの需要は増加を続けている。

パッドは、基板レベルおよび部品レベルの放熱における適用容易性と互換性により、製品採用をリードすると予想される

熱界面パッドは、2025年に世界のTIM市場シェアの約29%を占めると予測され、2035年まで12.2%のCAGRで成長すると見込まれている。これには誘電体パッド、エラストマーパッド、ギャップパッドが含まれ、ヒートシンクとCPU、LED、バッテリーパックなどの発熱部品の間に広く使用されています。

パッドは均一な接触、最小限の表面抵抗、信頼性の高い絶縁性を提供し、グリースや接着剤に伴う汚れや硬化時間を必要としません。その応用範囲は、民生用電子機器、LED照明システム、電源装置、電気自動車のバッテリー熱管理に及びます。

メーカーは、より高い熱伝導率(>6 W/mK)、UL規格適合性、難燃性を実現するため、パッドの配合改良を継続している。コンパクトで高電力密度の電子機器の成長過程に伴い、TIMパッドは迅速・清潔・スケーラブルな熱界面アセンブリの好ましい解決策であり続けている。

熱界面材料市場を再構築する主要トレンド

照明用LED業界が需要を牽引

LED照明には固有の物理的課題があるものの、省エネルギー性を理由に蛍光灯照明を徐々に置き換えています。必要なルーメン出力を達成するには高出力・低電流が求められますが、分離原理の適用によりこれらの課題は解決可能です。最適化が限界に達した場合、分離が最善策となります。

LEDの動作寿命を延長するには適切な熱交換媒体が必要であり、TIMが推奨材料である。放熱能力、コスト、スペース制約のバランスを考慮すると、熱界面材料が最良の選択肢となる。LED照明の需要に比例してTIMの必要性も増加すると予測される。

電子駆動システムを含むシステム効率と光品質を向上させるため、スマートLED設計には光学設計と熱設計の分野を統合するという課題が存在する。LED設計の高度化に伴い、熱界面材料の必要性と効率性は比例して影響を受ける。

多様な業界における自動化デバイスの需要

電子機器やガジェットの需要は、熱界面物質の販売急増をもたらした。これらの材料は電子部品からの熱分散に重要な役割を果たし、最高効率と信頼性を保証する。家庭用・産業用電子機器の使用は、効果的な熱管理ソリューションの需要を生み出している。

医療分野では、高速化・大容量化されたインターネット通信により医療機器の性能が向上し、医療自動化に向けた専用機器の導入が進み、患者ケアや医療処置が変革されています。

この動向は熱界面材料・技術の革新を促進し、あらゆる分野における先進電子機器の開発を牽引すると予測されます。電子機器・医療自動化・熱界面材料の交差点は、開発と投資にとって有望な領域です。

デジタル製造向けマイクロプロセッサプロセッサの台頭

熱界面材料(TIM)の需要は、異なる電力密度、小型化されたデバイス寸法、不十分な熱管理を特徴とするマイクロプロセッサプロセッサの登場によって促進されている。

これらの材料は耐熱性を解決することで、デバイスの効率性と生産性を高めるインターフェースの構築を支援する。熱抵抗とこれらの材料の高コストは相関関係にあり、コストが高いほど抵抗も大きくなる。

熱界面材料(TIM)のコストは、材料の表面品質、塗布の容易さ、機械的特性、使用圧力、アウトガス特性、位相シフト挙動、熱伝導率、粘度など、様々な要因によって影響を受けます。

TIM市場の主要企業と市場集中度

ティア1企業は市場をリードし、広範な製品ポートフォリオと高い製造能力で特徴づけられる。グローバル市場における製品収益が1億米ドルを超えるティア1メーカーは、業界の45~50%を占める。これらの業界の巨人たちは、広範な地理的展開、強固な顧客基盤、多様な製品群の提供における豊富な経験で際立っている。

ティア1の主要企業には、ヘンケルAG&カンパニーKGaA、3Mカンパニー、信越化学工業株式会社、ハネウェル・インターナショナル、ダウ・ケミカルなどが含まれる。

ティア2企業は中堅企業であり、収益は1,000万~1億米ドルの範囲である。優れたサービスと規制順守を有しているが、先進的な技術や広範なグローバル展開は必ずしも備えていない。ティア2の代表的なブランドには、パーカー・ハニフィン社、メルクKGaA(シグマアルドリッチ)、デュポン、インジウム社、サンゴバン、パナソニック株式会社、デンカ株式会社、セミクロン・ダンフォス、モーメンティブ・パフォーマンス・マテリアルズ、富士ポリマー工業、パナコール・エロソル社、ウェイクフィールド・サーマル社、エレクトロルーブなどが含まれる。

ティア3には、地域に根ざした小規模企業の大半が含まれ、ニッチ市場向けにサービスを提供し、収益規模は1,000万米ドル未満である。これらの企業は特に地域市場の需要を満たすことに重点を置いており、ティア3シェアセグメントに分類される。小規模なプレイヤーであり、地理的展開は限定的である。

ティア3およびその他のメーカーには、ニューハンプシャーUSA、江西大森科技有限公司、RBCインダストリーズ社、シュレーゲル電子材料社、DKサーマル(香港)有限公司、ユニバーサルサイエンス、イノベーションクーリング、マスターボンド社、ザルマンテック社、T-グローバルテクノロジー、ティムトロニクス、ナノチーム社、 LiPoly、Aremco、Arctic Silver Inc. などのその他のプレイヤーは、市場の 15~25% を占めると予測されています。

サーマルインターフェース材料(TIM)の主要国別分析

本セクションでは、業界の包括的な概要を提供し、国別の新興トレンドと機会を検証し、組織がビジネスの複雑な性質を理解するのを支援することを目的としています。

国名 2025年から2035年までのCAGRブラジル 14.6%スペイン 15.2%アメリカ合衆国 8.6%マレーシア 16.3%南アフリカ 14.7%ドイツ 10.2%

米国における新技術統合の急成長

技術革新に対応し、米国の熱界面材料業界は2035年までに8.6%のCAGR(年平均成長率)を達成すると予測されています。Apple、3M、Intelなどの著名企業による研究開発投資により、米国業界の成長が見込まれます。これらの企業は、産業機械、自動車用途、電子機器など多様な業界におけるTIMの効率性と性能向上に注力している。

次世代技術における熱管理強化に機能性材料が不可欠であるため、これらの材料の販売が焦点となっている。Appleが小型化・高効率化を実現する投資を進める一方、IntelはCPUの熱性能を最大化するための改良型TIM開発に注力している。

性能と安全性に効率的な熱管理が不可欠な産業・自動車用途向けの革新的ソリューションは、3Mの貢献分野の一つである。

中国はIoT生産の肥沃な土壌を提供

中国の熱界面材料業界は、2035年まで年平均成長率(CAGR)11.3%で成長すると予測される。スマートフォンやタブレットの普及拡大が、中国の熱界面材料(TIM)業界の著しい発展を牽引すると見込まれている。この消費者向け電子機器生産の増加は、アジア太平洋地域に影響を与えると予測されています。

ファーウェイ、シャオミ、オッポなどの主要企業が、放熱管理を改善するためにデバイスに高度な熱伝導材(TIM)を採用していることから、TIMの消費量は増加すると予測されています。TIMの需要増加は、中国のモノのインターネット(IoT)セクターの成長過程によって促進されると予想されます。

アリババやバイドゥなどのメーカーは、製品の信頼性と効率性を高めるため、高導電性材料を求めている。TIMの統合は機能性を向上させ、IoTデバイスにおけるインテリジェント技術の発展を促進する。

ドイツの消費者がスマートフォン普及率で主導

デジタル機器の主要消費国であるドイツは、熱界面材料(TIM)市場において課題に直面している。シーメンス、ボッシュ、BMWなどのブランドによる高い売上にもかかわらず、先進的なTIMの採用は他地域に比べて遅れている。

厳格な規制環境と先進TIMの高コストが、革新的なソリューションの導入を遅らせる可能性がある。しかし、電子機器の複雑化と電力密度の向上に伴い、効率的な熱管理ソリューションへの需要は増加している。シーメンスやボッシュといったブランドは、効果的なTIMを自社製品に統合するための研究開発に投資している。

民生用電子機器や自動車機器の熱性能向上への注力が、TIM市場の将来の成長過程を牽引すると予測され、これらの材料がハイテク機器の信頼性と効率性において果たす重要な役割が強調されている。

競争展望

電子機器、自動車、再生可能エネルギーなどの業界で効率的な熱管理ソリューションの需要が高まる中、熱界面材料(TIM)市場は拡大している。企業は、先進的な電子機器、パワーエレクトロニクス、電気自動車のニーズを満たすため、熱伝導性、信頼性、耐久性を向上させた高性能材料の開発に注力している。

小型化されたデバイスや複雑な熱管理システムとの互換性を確保しつつ、材料組成の改善と製造コスト削減に向けた研究が進行中である。グラフェン、カーボンナノチューブ、相変化材料などの革新を推進するため、戦略的提携が形成されている。エネルギー効率の高いソリューションへの移行と電子機器の使用増加が主要な推進要因である。エネルギー効率改善を求める規制圧力も、先進的な熱界面材料の採用を加速させている。

- 2025年4月、パーカー・ハニフィンは重要電子機器の冷却向けに設計された次世代熱界面材料ラインを発表したと報じられた。この製品ラインには、高い熱伝導性と長期安定性を実現するゲル、ジェルパッド、グリースが含まれるとされた。自動車電子機器、通信基地局、産業用制御システム向けに最適化されたTIMは、過酷な熱サイクル条件下での製造性および動作性能の向上を支えると強調された。

- 2024年3月には、ダウが先進電子機器向けシリコーン系熱界面材料のポートフォリオを拡大したと報じられた。電気自動車、データセンター、5Gインフラの増大する熱管理ニーズに対応するため、新たな高性能TIMシリーズが導入された。これらの材料は、高スループット用途向けに強化された放熱性、長期信頼性、加工性を提供すると説明されている。この開発は、自動車および電子機器分野における小型化と高電力密度システムを支援するダウの広範な戦略の一環として位置付けられている。

シェア別主要熱界面材料メーカー

- Honeywell International Inc.

- Indium Corporation

- Panasonic Corporation

- Parker Hannifin Corp.

- Henkel AG & Co. KGaA

- The 3M Company

- Momentive Performance Materials

- Dow

主要セグメンテーション

材料タイプ別:

材料タイプ別では、シリコーン、ポリイミド、エポキシ、グラファイト、アクリル、その他(ワックス等)に分類される。

製品種類別:

製品種類別では、業界は接着剤、パッド、フィルム、ギャップフィラー、相変化材料(PCM)、ポッティングTIM、金属系TIM、ペースト、ゲル&グリース、その他(ディスク、箔、フォームなど)に分類される。接着剤はさらに液体・糊剤、テープに細分化される。パッドは誘電体パッド、エラストマーパッド、ギャップパッドに区分される。

最終用途別:

業界は、最終ユーザーに基づいて、民生用電子機器、自動車・輸送機器、産業用、通信、医療・生体医療機器、航空宇宙・防衛、電力管理・蓄電デバイス、その他に分類される。民生用電子機器分野には、コンピュータ、耐久消費財、ウェアラブルデバイスが含まれる。

自動車・輸送業界は、自動車用電子機器、電気自動車(EV)用バッテリー、EV充電インフラを対象とする。産業分野はさらに、パワーエレクトロニクス、産業機械(IoT)、ロボティクスを含む。通信業界では、5G基地局、ネットワーク機器、データ伝送機器、データセンターが採用されている。

地域別:

この業界は、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカに広がっている。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. 材料タイプ

- 6.2. 製品タイプ

- 6.3. 最終用途

- 7. 材料タイプ別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 7.1. シリコーン

- 7.2. ポリイミド

- 7.3. エポキシ

- 7.4. グラファイト

- 7.5. アクリル

- 7.6. その他(ワックス等)

- 8. 製品タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 接着剤

- 8.1.1. 液体・接着剤

- 8.1.2. テープ

- 8.2. パッド

- 8.2.1. 誘電体パッド

- 8.2.2. エラストマーパッド

- 8.2.3. ギャップパッド

- 8.3. フィルム

- 8.4. ギャップフィラー

- 8.5. 相変化材料(PCM)

- 8.6. ポッティング用熱伝導材(TIM)

- 8.7. 金属系熱伝導材(TIM)

- 8.8. ペースト、ゲル、グリース

- 8.9. その他(ディスク、箔、フォームなど)

- 8.1. 接着剤

- 9. 2020年から2024年までの世界市場分析および2025年から2035年までの予測(用途別)

- 9.1. 民生用電子機器

- 9.1.1. コンピュータ

- 9.1.2. 耐久消費財

- 9.1.3. ウェアラブルデバイス

- 9.2. 自動車・輸送機器

- 9.2.1. 自動車用電子機器

- 9.2.2. 電気自動車(EV)用バッテリー

- 9.2.3. EV充電インフラ

- 9.3. 産業用

- 9.3.1. パワーエレクトロニクス

- 9.3.2. 産業機械(IoT)

- 9.3.3. ロボティクス

- 9.4. 電気通信

- 9.4.1. 5G基地局

- 9.4.2. ネットワーク機器

- 9.4.3. データ伝送機器

- 9.4.4. データセンター

- 9.5. 医療・生体医療機器

- 9.6. 航空宇宙・防衛

- 9.7. 電力管理・蓄電デバイス

- 9.8. その他

- 9.1. 民生用電子機器

- 10. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. 西ヨーロッパ

- 10.4. 南アジア・太平洋

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東・アフリカ

- 11. 北米販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 12. ラテンアメリカ販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 13. 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 14. 南アジア・太平洋 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 中東・アフリカ地域における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 18. 30カ国における材料タイプ別、製品タイプ別、最終用途別の2025年から2035年までの売上予測

- 19. 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 20. 企業プロファイル

-

- 20.1. Honeywell International Inc.

- 20.2. Indium Corporation

- 20.3. Innovation Cooling

- 20.4. Jiangxi Dasen Technology Co., Ltd.

- 20.5. 2Panacol-Elosol GmbH

- 20.6. Panasonic Corporation

- 20.7. Parker Hannifin Corp.

- 20.8. RBC Industries, Inc.

- 20.9. Schlegel Electronic Materials, Inc.

- 20.10. Semikron Danfoss

- 20.11. LiPoly

- 20.12. Master Bond Inc.

- 20.13. Momentive Performance Materials

- 20.14. Merck KGaA (Sigma Aldrich)

- 20.15. Nano Team Co., Ltd.

- 20.16. Boyd

- 20.17. Arctic Silver, Inc.

- 20.18. Aremco

- 20.19. Saint-Gobain

- 20.20. Henkel AG & Co. KGaA

-