❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

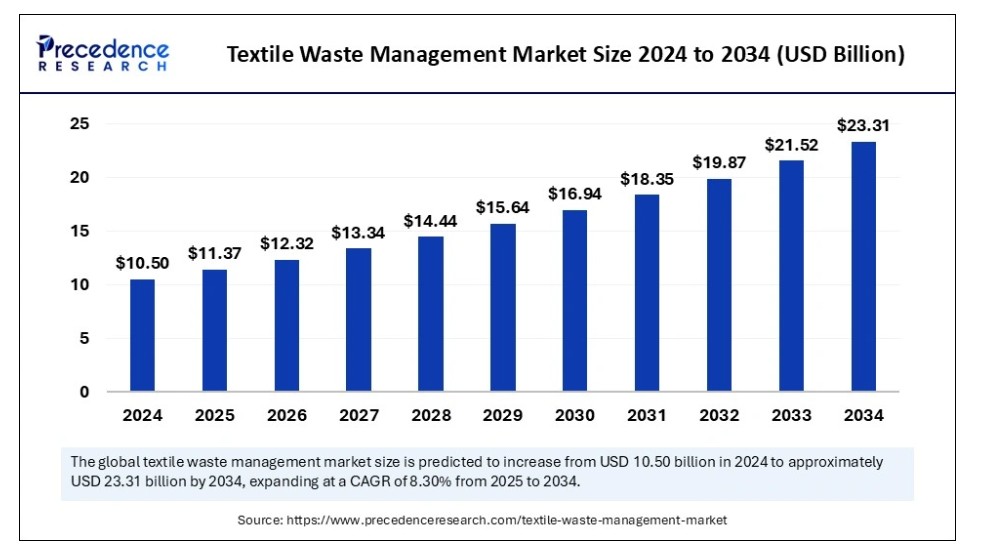

世界の繊維廃棄物管理市場規模は2024年に105億米ドルに達し、2025年の113億7000万米ドルから2034年までに約233億1000万米ドルへ拡大すると予測されている。2025年から2034年にかけての年間平均成長率(CAGR)は8.30%となる見込みである。繊維廃棄物管理市場の成長は、環境持続可能性に関する意識の高まりによって牽引されている。消費者が繊維廃棄物が生態系に与える影響をより強く認識するにつれ、製造業者と小売業者の双方に対してより持続可能な取り組みを求めるようになっている。この消費者行動の変化が、企業に環境に優しい廃棄物管理手法の導入を促している。

繊維廃棄物管理市場の主なポイント

- アジア太平洋地域は2024年に29%の最大シェアで市場を支配した。

- 北米は2025年から2034年にかけて著しいCAGRで拡大する最も成長の速い市場である。

- 廃棄物タイプ別では、消費後廃棄物セグメントが2024年に38%の主要市場シェアを占めた。

- 廃棄物タイプ別では、産業廃棄物セグメントが最も高いCAGRで拡大すると予測される最速成長セグメントである。

- 処理方法別では、リサイクルセグメントが2024年に最大の収益シェアを占め市場を支配した。

- 処理方法別では、廃棄物エネルギー化セグメントが2025年から2034年にかけて顕著なCAGRを示す最速成長セグメントである。

- エンドユーザー別では、繊維メーカーセグメントが2024年に最大の市場シェアを占め、市場を支配した。

- エンドユーザー別では、小売業者セグメントが最も高いCAGRで拡大すると予測される最も成長の速いセグメントである。

- 素材タイプ別では、天然繊維セグメントが2024年に最大の市場シェアを占め、市場を支配した。

- 素材タイプ別では、合成繊維セグメントが最も高いCAGRで拡大すると予測される最も成長の速いセグメントである。

繊維廃棄物管理における人工知能(AI)

人工知能は、廃棄物収集の強化、選別効率の向上、リサイクル手法の改善、持続可能性への取り組み促進を通じて、繊維廃棄物管理分野を変革しています。世界の繊維産業が環境負荷の軽減と循環型経済原則の採用に向けた圧力に直面する中、廃棄物削減、材料回収の最適化、持続可能な繊維生産の促進にはAIを活用したソリューションが不可欠です。繊維廃棄物管理におけるAIの主要な応用例は、コンピュータビジョンと機械学習技術を用いた繊維の自動選別である。従来の選別手法は手作業に大きく依存しており、時間がかかり、エラーが発生しやすく、非効率なプロセスとなっている。

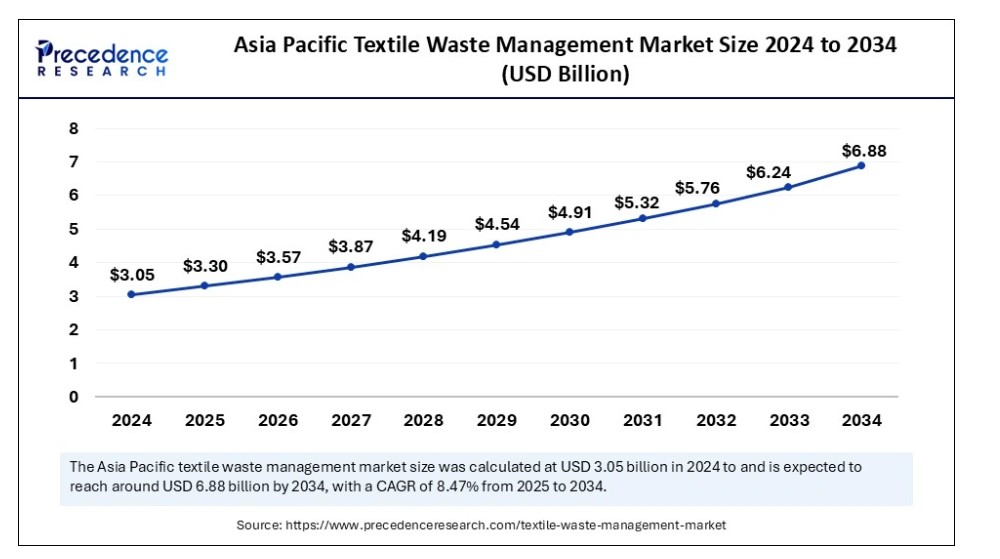

アジア太平洋地域の繊維廃棄物管理市場規模と成長(2025年~2034年)

アジア太平洋地域の繊維廃棄物管理市場規模は、2024年に30億5000万米ドルと推定され、2034年までに約68億8000万米ドルに達すると予測されています。2025年から2034年にかけて、年平均成長率(CAGR)8.47%で成長する見込みです。

アジア太平洋地域は、急速な産業成長、繊維生産の拡大、持続可能な廃棄物管理手法を促進する政府施策の増加を背景に、最大の市場シェアで繊維廃棄物管理市場を牽引している。同地域は中国、インド、バングラデシュ、ベトナムなど世界有数の繊維生産国の拠点であり、膨大な量の産業廃棄物(プレコンシューマー)および消費後繊維廃棄物を発生させている。

環境持続可能性と循環型経済モデルへの注目が高まる中、アジア太平洋地域の各国は、増大する繊維廃棄物問題に対処するため、繊維リサイクルインフラ、廃棄物収集イニシアチブ、サステナブルファッションプロジェクトへの投資を拡大している。同地域の主導的立場を支える主要因は、国際的なファッションブランドに製品を供給する大規模な繊維・アパレル製造セクターである。

中国繊維廃棄物管理市場の動向

世界最大の繊維生産国かつ消費国である中国では、年間数百万トンの繊維廃棄物が発生しており、同セクターにおける廃棄物管理は最重要課題となっている。深刻化する環境問題を踏まえ、中国政府は繊維廃棄物の規制強化、循環型ファッションの推進、製造業者への再生繊維生産プロセス導入の奨励を目的とした規制を導入した。

中国はまた、ポリエステル化学的脱重合や綿の機械的リサイクルといった先進的な繊維リサイクル技術に多額の投資を行い、新規原料への依存度を低減している。スマート廃棄物分別システムやAI駆動型リサイクル施設の導入により、中国の繊維廃棄物管理産業の効率性はさらに向上している。

インドの繊維廃棄物管理セクター:動向と潜在力

インドはアジア太平洋地域の繊維廃棄物管理市場において重要な役割を担っている。同国は繊維・アパレル産業が盛んで、消費前・消費後の両方で大量の廃棄物を発生させる特徴がある。活気ある非公式の繊維リサイクル産業が存在し、多くの労働者が手作業で古布を選別・加工し、工業用ぼろ布、断熱材、中古衣料品へと転化している。

しかし、インド政府がより組織化された大規模なリサイクルインフラを推進する中、官民連携による新たな協力関係や繊維廃棄物処理施設への投資が増加している。インドで拡大するサステナブルファッション運動と、衣類の再販・レンタルサービスへの消費者関与の高まりが相まって、同国の繊維廃棄物管理施策をさらに強化している。

北米市場の動向

北米は繊維廃棄物管理において最も急速に成長している市場であり、規制圧力の高まり、繊維の持続可能性に対する消費者意識の向上、循環型ファッション経済の急速な進展がこれを牽引している。この地域では、政府、ブランド、消費者がリサイクルイニシアチブ、衣類回収プログラム、繊維再利用戦略に積極的に参加し、責任ある廃棄物管理への顕著な移行が見られている。

北米における繊維廃棄物管理の成長を牽引する主な要因は、ファッション小売業者や製造業者に製品の寿命終了プロセスを監督することを義務付ける拡大生産者責任(EPR)政策の導入である。

米国繊維廃棄物管理業界の動向

米国は繊維廃棄物管理のイノベーションの最前線に立っており、リサイクル、アップサイクリング、サステナブルファッションの取り組みを重視している。同国では年間1,700万トン以上の繊維廃棄物が発生しているが、リサイクル率はわずか15%に留まっており、市場拡大の大きな機会を生み出している。これに対応し、米国政府と環境団体は新たな政策を策定するとともに、先進的な繊維リサイクル手法の研究資金を提供している。

衣類再販プラットフォーム、中古ファッションマーケットプレイス、レンタル衣料サービスの台頭も廃棄物削減に貢献している。ナイキ、パタゴニア、リーバイスなどの主要米国ブランドは、回収プログラム、繊維から繊維へのリサイクルプロジェクト、生分解性素材の選択肢を導入し、北米の持続可能な繊維廃棄物管理におけるリーダーシップを強化している。

欧州繊維廃棄物管理市場の動向

欧州は、厳格な環境規制、持続可能性への取り組み、繊維リサイクル技術の進歩に後押しされ、繊維廃棄物管理市場において著しい成長が見込まれる地域とされている。この地域は循環型経済の実践において最先端を走っており、欧州連合(EU)はファッションブランドに対し、繊維廃棄物の最小化、リサイクル率の向上、持続可能な生産手法への移行を義務付ける法律を制定している。

欧州におけるこの市場の成長に大きく寄与しているのは、EUの「持続可能で循環型繊維戦略」であり、繊維メーカーに対し、拡大生産者責任(EPR)制度を通じて廃棄物管理に関連する費用を負担することを義務付けている。これらの規制により、企業は大規模な繊維廃棄物収集・選別・リサイクル事業への投資を促進されている。

英国繊維廃棄物管理市場の動向

英国では、循環型ファッションビジネスモデルの普及、繊維修理運動、持続可能な生産手法の拡大を特徴とする繊維廃棄物管理が著しく成長している。英国小売業者は、繊維廃棄物を削減するため、返品制度の導入、中古衣料販売の促進、クローズドループリサイクルシステムの導入を進めている。

WRAPの「持続可能な衣料品行動計画(SCAP)」などの政府主導の取り組みは、企業が繊維廃棄物を削減しリサイクル努力を強化するさらなる動機付けとなっている。さらに英国では、リサイクル不可能な繊維廃棄物に対する廃棄物エネルギー化(WTE)技術の応用が急増しており、埋立処分への依存度を低減すると同時に再生可能エネルギーの生成にも貢献している。

市場概要

繊維廃棄物管理市場は、持続可能な実践への意識の高まりと繊維廃棄物の環境影響を背景に、著しい成長を遂げている。特にファッション産業が汚染要因として批判される中、消費者と企業は効率的な廃棄物管理ソリューションの必要性をますます認識している。廃棄物処理とリサイクルを規制する厳格な法令が、メーカーに革新的な廃棄物管理手法の導入を促している。この持続可能性への移行は、埋立処分量の削減と資源保全を目的とした繊維素材の再利用・リサイクルを伴う循環型経済の実践需要によって推進されている。

サステナブルファッションの台頭は市場成長の新たな道を開き、リサイクルや繊維のアップサイクル、廃棄物最小化に注力する企業が、より環境に優しいソリューションへの高まる需要に応える形で台頭している。ブランドと廃棄物管理企業との協業は、収益性と環境持続可能性を両立する解決策確立の可能性を秘めている。さらに、衣類レンタルや中古市場の人気上昇は消費者の繊維製品に対する意識を変革し、繊維廃棄物管理分野における収益性の高い事業機会を創出している。近年では、廃棄物の処理・リサイクル効率を高める技術導入が進展。リサイクル技術や材料回収プロセスの革新が実施され、繊維廃棄物管理の効率性が向上している。

繊維廃棄物管理市場の成長要因

- 高まる環境問題への懸念と規制措置: 繊維廃棄物の環境への影響に対する認識の高まりは、政府による規制強化と持続可能性の義務化をもたらしています。EUの「持続可能で循環型繊維戦略」や拡大生産者責任(EPR)法などの取り組みは、繊維生産者や小売業者に対し、循環型経済の実践、廃棄物収集プロセスの強化、リサイクル能力への投資を促しています。

- リサイクル技術の革新: 機械的・化学的リサイクル手法の進歩により、繊維廃棄物処理の効率が向上している。AI駆動型選別システム、化学的脱重合、繊維再生などの技術が、高品質な再生繊維の創出を促進している。RejuやSpinnovaといった企業は、AIと持続可能な代替繊維を組み合わせ、大規模な繊維リサイクルの実用性を高めている。

- 循環型ファッション経済の拡大:リセール、レンタル、アップサイクリングモデルの台頭により、繊維廃棄物が減少し再利用が促進されている。ブランドは回収プログラム、再生衣料コレクション、繊維から繊維へのリサイクルイニシアチブを導入し、中古繊維の二次市場を確立している。持続可能で倫理的なファッションへの消費者志向が、ブランドにゼロウェイスト生産戦略の優先を促している。

- 廃棄物管理におけるAIとデジタルトレーサビリティ: AIによる分別、ブロックチェーン追跡、予測廃棄物分析が繊維廃棄物管理に革命をもたらしている。これらの技術はサプライチェーンの透明性を向上させ、廃棄物収集プロセスを最適化し、リサイクル効率を高めることで、企業が持続可能性目標を達成しながら繊維廃棄物を削減することを可能にしている。

市場動向

推進要因

政府規制と持続可能性への取り組みの拡大

繊維廃棄物管理市場の主要な推進要因は、繊維廃棄物の軽減と循環型経済の実践を促進する政府規制や持続可能性イニシアチブの拡大である。世界中の政府は、急速に世界最大の廃棄物流の一つとなった繊維廃棄物の環境影響に対処するため、より厳しい法律を制定している。

例えば、欧州連合(EU)の「持続可能で循環型繊維戦略」は、繊維企業に廃棄物管理の責任を課し、リサイクル、再利用、環境に優しい素材選択を促進しています。同様に、複数の国における拡大生産者責任(EPR)規制は、製造業者やファッションブランドが繊維の回収、選別、リサイクル活動に資金を提供し、関与することを義務付けています。

規制を超えて、官民双方の主体が主導する持続可能性イニシアチブが業界全体の変革を促進しています。エレン・マッカーサー財団の「サーキュラー・ファッション・イニシアチブ」や国連の「持続可能な開発目標(SDGs)」といった取り組みは、ブランドに対し繊維廃棄物の最小化、環境に優しい素材の活用、循環型ビジネスへの移行を促している。

制約

繊維リサイクルの障壁

繊維廃棄物管理手法への需要が高まる一方で、この市場における主要な制約の一つは、繊維リサイクルに関連する技術的・財政的障壁である。プラスチック、ガラス、紙などの素材とは対照的に、繊維は様々な天然・合成繊維、染料、化学処理からなる複雑な廃棄物ストリームを形成し、効率的なリサイクルプロセスを困難にしています。多くの衣類は混紡素材で構成されており、繊維を分解しながら品質を維持するには高度な化学分離技術が必要です。繊維の選別、処理、リサイクルに関連する多大なコストも、この市場の成長をさらに制限しています。従来の機械的リサイクル技術では、高品質用途に適さない低品質繊維が生成されることが多く、一方、化学的リサイクル技術は潜在的可能性があるものの、依然としてコストが高く、多大なインフラ投資を必要とする。

機会

AI強化型スマート選別とデジタル廃棄物モニタリング

繊維廃棄物管理分野における重要な機会は、人工知能(AI)とデジタル廃棄物モニタリング技術の応用であり、繊維廃棄物の収集、選別、リサイクルの方法を変革する可能性がある。従来の繊維選別方法は労働集約的で非効率的だが、AI搭載のコンピュータービジョンと機械学習アルゴリズムは、生地の種類、色、繊維組成を自律的に識別でき、選別精度とリサイクル率を向上させる。企業は高解像度カメラと分光センサーを活用し、素材構成、ブランドラベル、状態に基づいて繊維を認識・分離するAIベースの廃棄物管理システムに資源を投入している。この技術は自動化リサイクル施設で採用され、処理速度の向上とリサイクル工程内の汚染低減を実現している。AIによる選別は繊維再生プロセスの効率を著しく高め、リサイクル業者がより少ない工程で高品質な再生繊維を生産することを可能にする。

廃棄物タイプの分析

消費後廃棄物セグメントは、世界的な衣類・家庭用繊維製品・履物の廃棄量増加を背景に、繊維廃棄物管理市場で最大のシェアを占めた。ファストファッションの台頭、過剰消費、定期的な衣類廃棄により繊維廃棄物が急増し、その大部分は埋立地や焼却施設に送られています。これに対応し、政府や組織は消費後廃棄物を削減し循環型経済を推進するため、繊維回収イニシアチブ、回収プログラム、再販プラットフォームを立ち上げています。

産業廃棄物セグメントは予測期間中に著しいCAGR(年平均成長率)を示し、最も急速に成長するセグメントである。繊維生産者や製造施設が生産廃棄物の削減と持続可能性の実践強化を目指すためだ。産業廃棄物には、生地製造、染色、衣類組み立ての工程で発生する残布、裁断屑、不良品、過剰生産資源などが含まれる。

処理方法別インサイト

リサイクル分野は最大の市場シェアを占め、再生繊維製品・循環型ファッション・持続可能な原材料への需要増が牽引。繊維リサイクルは廃棄繊維から機械的・化学的処理で繊維を抽出し、新素材・断熱材・工業用雑巾・エコ衣料へ転化する技術を含む。ブランドが再生繊維の使用を公約する動きが加速する中、企業は繊維回収率と再生布地の品質向上を目指し、最先端の繊維リサイクル施設、AI搭載選別技術、化学的脱重合法への投資を進めている。

予測期間中に著しいCAGRを示す廃棄物エネルギー化セグメントは最も急成長する分野であり、効果的なリサイクルが困難な繊維廃棄物がバイオ燃料、合成ガス、熱エネルギーへ転換されるケースが増加している。埋立規制が厳格化する中、廃棄物エネルギー化ソリューションは再生可能エネルギーを生産しつつ繊維廃棄物汚染の削減に寄与する代替処分方法として注目されている。

エンドユーザー動向

繊維メーカーセグメントが最大の市場シェアを占めており、工場や生産拠点では織物加工、染色、プリント、衣類組み立て工程で大量の生地廃棄物が発生する。製造業者には環境負荷低減の圧力が高まっており、生産廃棄物の削減、持続可能な調達、クローズドループリサイクルシステムの導入を義務付ける規制が強化されている。

小売セグメントは予測期間中に顕著なCAGRで最も急速に成長するセグメントとなる。ファッションブランド、オンラインプラットフォーム、実店舗が、回収イニシアチブ、再販プラットフォーム、持続可能なサプライチェーン戦略を通じて繊維廃棄物管理への関与を強化しているためである。循環型ファッションビジネスモデルへの移行は、小売業者に廃棄衣類の回収・リサイクル・再利用を促し、消費者には衣類修理、再販、レンタル、アップサイクリングサービスなどの選択肢を提供している。

さらに、ThredUp、The RealReal、DepopなどのAI駆動型再販プラットフォームの台頭は、小売業者が衣類の寿命を延ばしファッション廃棄物を削減するのを支援し、このセグメントの急速な拡大に寄与している。

素材タイプ別インサイト

天然繊維セグメントは最大の市場シェアを占め、市場を支配しています。綿、羊毛、絹、麻などの素材はアパレルやホームテキスタイルで広く利用されているためです。天然繊維は合成繊維よりも分解が速く、有機廃棄物リサイクルや堆肥化システムでの処理を容易にします。持続可能な調達や有機天然繊維への需要増加を受け、綿や羊毛廃棄物の回収・リサイクルに向けた取り組みが拡大しています。天然繊維テキスタイルの機械的リサイクルにより、新たな糸、断熱製品、工業用ファブリックの製造が可能となり、バージン繊維生産への依存度を低減します。

ポリエステル、ナイロン、アクリルなどの合成繊維は世界の繊維生産量と廃棄物の大部分を占めるため、予測期間において合成繊維セグメントが最も急速に成長する見込みです。合成繊維は生分解性がなく、廃棄時に環境へマイクロプラスチックを放出するため、重大な環境問題を引き起こします。しかし、化学的リサイクルと繊維再生技術の進歩が合成繊維リサイクルの成長を促進しています。

RejuやSpinnovaといった企業は、ポリエステルやナイロン繊維を基本化学成分に分解し、新たな高品質合成繊維へ転換する革新的技術を先導しています。

繊維廃棄物管理市場企業

- TOMRA Sorting Solutions

- Worn Again Technologies

- SUEZ

- Green Tree Global

- The Renewal Workshop

- Waste Management

- Veolia

- Avalon Recycling

- Stericycle

- TerraCycle

- Infinited Fiber Company

- Recovertex

- Lenzing AG

- Republic Services

- Recycling Technologies

リーダー発表

- 2024年1月、19のコンソーシアムパートナー代表がPESCO-UPプロジェクトを立ち上げました。このプロジェクトは混合廃棄物を新たな原料に変換することで繊維リサイクル業界を変革することを目的としています。EU加盟国では2025年までに繊維廃棄物の回収が義務化されるため、本プロジェクトは規制移行を円滑化し、繊維産業における持続可能なリサイクルイニシアチブを促進する好位置にあります。

最近の動向

- 2023年1月、セルロース系繊維廃棄物をCirculose素材にリサイクルするスウェーデン企業Re:NewCellは、ストックホルムから約370km北に位置するスンドスヴァルの新施設「Renewcell 1」で生産した溶解パルプの初回ロットを顧客に出荷した。この取引は、同工場の年間6万トンの初期生産能力達成に向けた重要な一歩となる。

- 2023年3月、ビスコースメーカーのケルハイム・ファイバーズは、リサイクル素材から高品質製品を創出するため、リサイクルアトリエ・アウクスブルクと提携した。この協業の目的は、ケルハイム・ファイバーズが生産する繊維を再生木材由来とすることで、循環型経済のさらなる強化を図ることにある。

レポート対象セグメント

廃棄物タイプ別

- 消費後廃棄物

- 産業廃棄物

- プレコンシューマー廃棄物

- 未販売品

処理方法別

- リサイクル

- 廃棄物エネルギー化

- 埋立処分

- 焼却処理

エンドユーザー別

- 繊維メーカー

- 小売業者

- リサイクル業者

- 消費者

素材タイプ別

- 天然繊維

- 合成繊維

- 混紡生地

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が繊維廃棄物管理市場に与える影響

5.1. COVID-19の状況:繊維廃棄物管理産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 廃棄物タイプ別グローバル繊維廃棄物管理市場

8.1. 廃棄物タイプ別繊維廃棄物管理市場

8.1.1. 消費後廃棄物

8.1.1.1. 市場収益と予測

8.1.2. 産業廃棄物

8.1.2.1. 市場収益と予測

8.1.3. 消費前廃棄物

8.1.3.1. 市場収益と予測

8.1.4. 未販売品

8.1.4.1. 市場収益と予測

第9章 世界の繊維廃棄物管理市場、処理方法別

9.1. 繊維廃棄物管理市場、処理方法別

9.1.1. リサイクル

9.1.1.1. 市場収益と予測

9.1.2. 廃棄物エネルギー化

9.1.2.1. 市場収益と予測

9.1.3. 埋立処分

9.1.3.1. 市場収益と予測

9.1.4. 焼却処理

9.1.4.1. 市場収益と予測

第10章 グローバル繊維廃棄物管理市場:エンドユーザー別

10.1. エンドユーザー別繊維廃棄物管理市場

10.1.1. 繊維メーカー

10.1.1.1. 市場収益と予測

10.1.2. 小売業者

10.1.2.1. 市場収益と予測

10.1.3. リサイクル業者

10.1.3.1. 市場収益と予測

10.1.4. 消費者

10.1.4.1. 市場収益と予測

第11章 素材タイプ別グローバル繊維廃棄物管理市場

11.1. 素材タイプ別繊維廃棄物管理市場

11.1.1. 天然繊維

11.1.1.1. 市場収益と予測

11.1.2. 合成繊維

11.1.2.1. 市場収益と予測

11.1.3. 混紡生地

11.1.3.1. 市場収益と予測

第12章 世界の繊維廃棄物管理市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 廃棄物タイプ別市場収益と予測

12.1.2. 処理方法別市場収益と予測

12.1.3. エンドユーザー別市場収益と予測

12.1.4. 素材タイプ別市場収益と予測

12.1.5. 米国

12.1.5.1. 廃棄物タイプ別市場収益と予測

12.1.5.2. 処理方法別市場収益と予測

12.1.5.3. エンドユーザー別市場収益と予測

12.1.5.4. 素材タイプ別市場収益と予測

12.1.6. 北米その他

12.1.6.1. 廃棄物タイプ別市場収益と予測

12.1.6.2. 処理方法別市場収益と予測

12.1.6.3. エンドユーザー別市場収益と予測

12.1.6.4. 材料タイプ別市場収益と予測

12.2. ヨーロッパ

12.2.1. 廃棄物タイプ別市場収益と予測

12.2.2. 処理方法別市場収益と予測

12.2.3. エンドユーザー別市場収益と予測

12.2.4. 材料タイプ別市場収益と予測

12.2.5. イギリス

12.2.5.1. 廃棄物タイプ別市場収益と予測

12.2.5.2. 処理方法別市場収益と予測

12.2.5.3. エンドユーザー別市場収益と予測

12.2.5.4. 材料タイプ別市場収益と予測

12.2.6. ドイツ

12.2.6.1. 廃棄物タイプ別市場収益と予測

12.2.6.2. 処理方法別市場収益と予測

12.2.6.3. エンドユーザー別市場収益と予測

12.2.6.4. 材料タイプ別市場収益と予測

12.2.7. フランス

12.2.7.1. 廃棄物タイプ別市場収益と予測

12.2.7.2. 処理方法別市場収益と予測

12.2.7.3. エンドユーザー別市場収益と予測

12.2.7.4. 材料タイプ別市場収益と予測

12.2.8. その他の欧州地域

12.2.8.1. 廃棄物タイプ別市場収益と予測

12.2.8.2. 処理方法別市場収益と予測

12.2.8.3. エンドユーザー別市場収益と予測

12.2.8.4. 材料タイプ別市場収益と予測

12.3. アジア太平洋地域(APAC)

12.3.1. 廃棄物タイプ別市場収益と予測

12.3.2. 処理方法別市場収益と予測

12.3.3. エンドユーザー別市場収益と予測

12.3.4. 材料タイプ別市場収益と予測

12.3.5. インド

12.3.5.1. 廃棄物タイプ別市場収益と予測

12.3.5.2. 処理方法別市場収益と予測

12.3.5.3. エンドユーザー別市場収益と予測

12.3.5.4. 市場収益と予測、材料タイプ別

12.3.6. 中国

12.3.6.1. 市場収益と予測、廃棄物タイプ別

12.3.6.2. 市場収益と予測、処理方法別

12.3.6.3. 市場収益と予測、エンドユーザー別

12.3.6.4. 市場収益と予測、材料タイプ別

12.3.7. 日本

12.3.7.1. 廃棄物タイプ別市場収益と予測

12.3.7.2. 処理方法別市場収益と予測

12.3.7.3. エンドユーザー別市場収益と予測

12.3.7.4. 材料タイプ別市場収益と予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 廃棄物タイプ別市場収益と予測

12.3.8.2. 処理方法別市場収益と予測

12.3.8.3. エンドユーザー別市場収益と予測

12.3.8.4. 材料タイプ別市場収益と予測

12.4. 中東・アフリカ(MEA)

12.4.1. 廃棄物タイプ別市場収益と予測

12.4.2. 処理方法別市場収益と予測

12.4.3. エンドユーザー別市場収益と予測

12.4.4. 材料タイプ別市場収益と予測

12.4.5. GCC

12.4.5.1. 廃棄物タイプ別市場収益と予測

12.4.5.2. 処理方法別市場収益と予測

12.4.5.3. エンドユーザー別市場収益と予測

12.4.5.4. 材料タイプ別市場収益と予測

12.4.6. 北アフリカ

12.4.6.1. 廃棄物タイプ別市場収益と予測

12.4.6.2. 処理方法別市場収益と予測

12.4.6.3. エンドユーザー別市場収益と予測

12.4.6.4. 材料タイプ別市場収益と予測

12.4.7. 南アフリカ

12.4.7.1. 廃棄物タイプ別市場収益と予測

12.4.7.2. 処理方法別市場収益と予測

12.4.7.3. エンドユーザー別市場収益と予測

12.4.7.4. 材料タイプ別市場収益と予測

12.4.8. その他のMEA地域

12.4.8.1. 廃棄物タイプ別市場収益と予測

12.4.8.2. 処理方法別市場収益と予測

12.4.8.3. エンドユーザー別市場収益と予測

12.4.8.4. 材料タイプ別市場収益と予測

12.5. ラテンアメリカ

12.5.1. 廃棄物タイプ別市場収益と予測

12.5.2. 処理方法別市場収益と予測

12.5.3. エンドユーザー別市場収益と予測

12.5.4. 材料タイプ別市場収益と予測

12.5.5. ブラジル

12.5.5.1. 廃棄物タイプ別市場収益と予測

12.5.5.2. 処理方法別市場収益と予測

12.5.5.3. エンドユーザー別市場収益と予測

12.5.5.4. 材料タイプ別市場収益と予測

12.5.6. ラテンアメリカその他

12.5.6.1. 廃棄物タイプ別市場収益と予測

12.5.6.2. 処理方法別市場収益と予測

12.5.6.3. エンドユーザー別市場収益と予測

12.5.6.4. 材料タイプ別市場収益と予測

第13章 企業プロファイル

13.1. TOMRA Sorting Solutions

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. ウォーン・アゲイン・テクノロジーズ

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. スエズ

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. グリーンツリー・グローバル

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. ザ・リニューアル・ワークショップ

13.5.1. 会社概要

13.5.2. 製品提供

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. ウェイスト・マネジメント

13.6.1. 会社概要

13.6.2. 製品提供

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. ヴェオリア

13.7.1. 会社概要

13.7.2. 製品提供

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. アバロン・リサイクル

13.8.1. 会社概要

13.8.2. 製品提供

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. ステリサイクル

13.9.1. 会社概要

13.9.2. 製品提供

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. テラサイクル

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖