❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

試験・計測機器市場規模、シェア、および2025年から2035年までの予測見通し

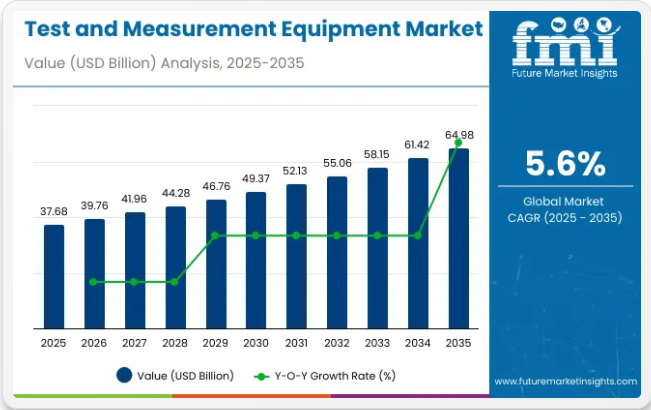

試験・計測機器市場は、2025年に376億8,000万米ドルの市場規模を生み出すと推定され、2035年までに649億8,000万米ドルに達すると予測されており、予測期間中の年平均成長過程(CAGR)は5.6%となる見込みです。

通信、航空宇宙、自動車、電子機器などの業界において、先端技術の開発・生産における精密試験、性能監視、品質管理の必要性が高まっていることから、試験・測定機器の需要が増加しています。これらの機器は、製品やシステムの信頼性、機能性、安全性を確保する上で重要な役割を果たしています。

市場の成長を牽引する主な要因は、技術の進歩に伴う高度で正確な試験ソリューションへの需要増加である。5G通信、電気自動車、半導体製造などの業界が成長を続ける中、高性能な試験・測定機器の必要性も拡大している。

自動運転車やIoT対応デバイスなど、より複雑なシステムへの移行は従来の試験手法の限界を押し広げ、こうした新たな課題に対応できる試験機器の革新を促進している。

試験・測定機器市場における最近の動向は、人工知能(AI)、機械学習、クラウドコンピューティングなどのデジタル技術の統合に焦点を当てています。これらの革新により、データ分析の高速化、遠隔監視、予知保全が可能となり、試験システムの能力と効率が向上しています。

スマートデバイスの台頭と接続性の向上も、次世代技術の開発に実用的な知見を提供できる、より精密でリアルタイムな試験機器の需要に影響を与えています。

2025年3月25日、キーサイト・テクノロジーズは、次世代AIデータセンター相互接続の研究開発および製造をターゲットとした、1.6T光トランシーバー試験用に設計された2つの新型高速DCA-Mサンプリングオシロスコープ(シングルチャネルおよびデュアルチャネル)を発表した(キーサイトのプレスリリースによる)。

これらの計測器は、最大120 GBaudの統合クロックリカバリ、超低光チャネルノイズ(<15 µW)、90 fs未満の固有ジッタを特徴とし、1.6 T光ネットワークの精密かつスケーラブルな検証を保証します。ネットワーク&データセンターソリューション担当バイスプレジデント、ヨアヒム・ピールリングス博士は次のように述べています。「次世代データセンターとAIクラスターを実現する。「当社の進捗を誇りに思います」と述べました。この発表により、キーサイトはAI駆動インフラ向け高速光テストの主要な推進役としての地位を確立しました。

テスト・計測機器市場は拡大を続けており、デジタル技術の継続的な進歩、研究開発への投資増加、新興業界における効率的で正確なテストの需要拡大が、市場の持続的な成長過程と革新に寄与するでしょう。

試験・測定機器に関する規制のシナリオ

製造、通信、医療、自動車などの業界で使用される試験・測定機器は、その精度、安全性、相互運用性を確保するため、政府による厳しい規制の対象となっています。これらの規制は、信頼性と安全性を保証するための校正基準、電磁両立性、安全認証、環境コンプライアンスに重点を置いています。

- 校正および精度基準:国際標準化機構(ISO)、米国国立標準技術研究所(NIST)、欧州認定協力機構(EA)などの規制機関は、試験機器の精度と信頼性を確保するために、厳格な校正プロトコルを義務付けています。機器は、トレーサビリティと測定精度をサポートする、試験および校正研究所向けの ISO/IEC 17025 などの基準に準拠する必要があります。

- 安全および電気的適合性:試験および測定装置は、操作中の電気的危険からユーザーを保護するため、IEC 61010 および UL 認証などの電気安全基準を満たしている必要があります。これらの基準は、絶縁、接地、過電圧および電磁干渉に対する保護を網羅しており、さまざまな業界および実験室環境での装置の安全な使用を保証します。

- 電磁両立性(EMC):政府は他の機器への干渉を防ぐため、電磁放射と感受性を規制している。EUのEMC指令や米国のFCC規制などのEMC指令への準拠は必須であり、試験装置が電磁妨害を引き起こしたり受けたりすることなく効果的に動作することを保証する。

試験・測定機器の貿易シナリオ

試験・測定機器の世界貿易は、産業オートメーション、電気通信、電子機器製造、品質保証ニーズの拡大によって牽引されています。業界で先進技術の採用が進むにつれ、精密で信頼性が高く革新的な試験ソリューションへの需要が高まり、世界的な貿易の流れと市場に影響を与えています。

- 主要輸出国:主要輸出国には米国、ドイツ、日本、韓国、中国が含まれる。米国とドイツは航空宇宙、自動車、半導体分野向けに設計された高精度で先進的な計測機器で主導的立場にある。日本と韓国は革新的な電子試験装置に注力し、中国は大量生産や一般産業用途に対応したコスト競争力のあるソリューションを提供している。

- 主要輸入国:主要輸入国は中国、米国、インド、フランス、ブラジルである。インドやブラジルなどの新興市場は、急速な工業化、通信網の拡大、品質管理の向上により輸入を増加させている。先進国は研究開発やハイテク製造向けの特殊機器の輸入を継続し、バランスの取れた貿易生態系を維持している。

主要投資セグメント別計測機器市場分析

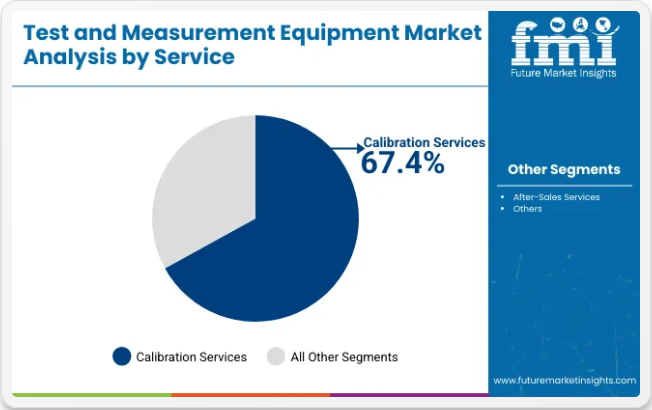

世界の計測機器市場は、電子機器、通信、自動車分野の進歩を背景に、2025年から2035年にかけて着実な拡大が見込まれる。2025年には、校正サービスがサービスセグメントの67.4%を占め、汎用試験装置が製品種類別のセグメントで62.4%を占めると予測される。主要企業にはキーサイト・テクノロジーズ、ローデ・シュワルツ、テクトロニクスが含まれる。

品質基準の向上に伴い拡大する校正サービスセグメント

校正サービスセグメントは、2025年にサービスセグメント市場シェアの67.4%を占めると予測される。航空宇宙、防衛、自動車、医療などの業界における品質保証と精度への規制重視の高まりが、専門的な校正サービスの需要を牽引している。企業は、機器が厳しい国際基準に準拠していることを保証するため、サードパーティのサービスプロバイダーへの依存度を高めています。

キーサイト・テクノロジーズとローデ・シュワルツは、オンサイト、ラボ内、自動化校正サービスを含む包括的な校正サービスで市場をリードしています。クラウドベースの校正管理やリアルタイムコンプライアンス追跡などのイノベーションがサービス価値を高めています。

さらに、複雑な電子機器や高周波通信システムの急速な進化により、より頻繁で正確な校正の必要性が高まっています。製造プロセスがデジタル化・データ駆動型化する中、校正サービスは機器の信頼性、プロセス効率、長期的な運用健全性を確保する上で極めて重要な役割を担っています。この傾向により、先進国市場と新興市場の両方でセグメントの継続的な拡大が見込まれます。

汎用試験装置が多様な用途で市場を支配

汎用試験装置セグメントは、2025年に製品種類別セグメント市場シェアの62.4%を占めると予測されています。このセグメントは、通信、自動車、電子機器製造、航空宇宙など幅広い業界での適用可能性を強みとする。オシロスコープ、信号発生器、マルチメーター、スペクトラムアナライザーなどの機器は、研究開発、品質管理、生産試験環境の基盤を構成している。

テクトロニクスやアンリツなどの主要メーカーは、より高い帯域幅、高速サンプリングレート、強化された信号解析機能といった先進的特徴を備えた次世代汎用試験装置を導入している。5G、IoTデバイス、電気自動車の普及拡大が、汎用性が高く将来を見据えた試験ソリューションの需要を牽引している。

さらに、電子部品の小型化と高複雑化傾向が、より精密で適応性の高い試験装置の必要性を加速させている。業界におけるデジタル技術の採用が進む中、汎用試験装置が幅広い試験要件をサポートする能力は、その持続的な重要性と堅調な市場成長軌道を保証している。

業界の主な動向

無線試験装置の需要増加

5Gネットワークの重要性急増は通信業界全体に革命をもたらした。中国、日本、インド、米国などは5Gネットワークの商用化に成功した先駆的国々である。これにより、5G技術に伴う高周波数、広帯域幅、増大したデータレートに対応可能な試験・計測装置の需要がこれらの国々で急増している。

テスト・計測機器とAIの統合が業界に利益をもたらす

進行中の自動化トレンドもテスト・計測機器の使用方法を変えています。従来の方法よりもはるかに高速かつ正確に、テスト・計測機器が生成する大量のデータを処理できる人工知能(AI)と機械学習アルゴリズムの出現により、これらの機器への需要は急上昇しています。

初期投資の高さと機器の複雑さが業界の成長過程を阻害

現代の試験・測定機器は非常に高価である。この要因により、膨大な数の小規模企業や会社が業界から遠ざけられてきた。ただし一部の国では政府の助成金や補助金によってこの問題が解決されている。加えて、これらの機器は高度に複雑なため、操作には訓練を受けた専門家が必要となる場合が多い。

国別洞察

本セクションでは、試験・測定機器市場に関する地域別洞察について論じる。これらの分析に基づくと、中国、インド、タイなどのアジア諸国がこの分野の最前線に立っていることが推測される。西洋諸国では、民間企業と公共企業の双方が技術進歩とイノベーションに堅調な投資を行っているおかげで、米国と英国も非常に好調な業績を上げている。

成長する電子機器セクターがインドの試験・測定機器市場を牽引

インドは試験・測定機器業界において最も重要な国の一つです。2035年までに8.3%のCAGRを記録する可能性が非常に高いです。

過去数年間、インドはITおよびエレクトロニクス業界で著しい進展を遂げてきた。インド政府も、これらの業界が同国の経済構造を変革し、インドを技術分野における世界的リーダーとして位置づける可能性を秘めていることから、積極的に推進している。この発展は当然ながら、インドにおける試験・計測機器への優れた需要を生み出している。これに加え、多国籍企業の国内進出も、インドの試験・計測機器分野に大きく貢献している。

米国産業は今後10年間で低成長率を示す見込み

米国の試験・計測機器市場は予測期間中に3.1%のCAGR(年平均成長率)を示すと予測されている。米国は産業分野において常に新技術を積極的に取り入れてきた。

医療、自動車、通信などの主要業界は現在、高度な試験・計測機器に大きく依存している。さらに、自動運転車や次世代通信技術の開発が米国業界の成長過程を後押ししている。

ハイテク分野での主導的立場が英国における計測機器の需要を大幅に牽引

米国と同様に、英国も2025年から2035年にかけて計測機器分野で2.2%という低めのCAGRを示す可能性が高い。

英国は航空宇宙、防衛、通信、再生可能エネルギーなど複数のハイテク分野で主導的立場にある。国内に業界大手が存在すること自体が、製品開発・規制順守・品質保証のための高度な試験・測定ソリューションに対する膨大な需要を生み出している。この要因が同国の試験・測定機器市場の成長過程を牽引してきた。

競争環境

国際市場における新たなイノベーションの流入と主要プレイヤーの参入により、世界の試験・測定機器市場は非常に競争が激しい状況にある。

Agilent Technologies、Keysight Technologies、Tektronix、Rohde & Schwarz、National Instrumentsなどの主要企業は、長年の業界経験と広範な実績により、既に忠実な顧客基盤と広範な流通チャネルを確立している。

これに加え、企業は製品ポートフォリオの拡大、新規市場への参入、先進技術の獲得を目的として、合併や買収にも積極的に取り組んでいる。

主要な試験・計測機器ブランド

- Keysight Technologies

- Agilent Technologies

- Tektronix

- Rohde & Schwarz

- National Instruments (NI)

- Fluke Corporation

- Anritsu

- Yokogawa Electric Corporation

- Teledyne LeCroy

- Advantest Corporation

- EXFO Inc.

- VIAVI Solutions

- Texas Instruments

- Rigol Technologies

- B&K Precision

- Chroma ATE Inc.

- GW Instek

- Hioki E.E. Corporation

- OMICRON Electronics

- Ametek (VTI Instruments)

市場の主要なセグメント

サービス別:

サービスに基づいて、この分野は校正サービスとアフターサービスに二分される。

製品種類別:

製品種類別により、業界は汎用試験装置と機械試験装置に二分される。

産業分野別:

産業分野により、本分野は医療、エレクトロニクス・半導体、IT・通信、航空宇宙・防衛、自動車・輸送などに分類される。

地域別:

地域により、業界は北米、中南米、ヨーロッパ、アジア太平洋、中東・アフリカに区分される。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 製品タイプ

- 6.2. サービス

- 6.3. 垂直市場

- 7. 製品種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 汎用試験装置

- 7.2. 機械試験装置

- 8. サービス別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 校正サービス

- 8.2. 修理サービス

- 8.3. アフターサービス

- 9. グローバル市場分析 2020年から2024年および予測 2025年から2035年、業種別

- 9.1. 医療

- 9.2. エレクトロニクス・半導体

- 9.3. IT・通信

- 9.4. 航空宇宙・防衛

- 9.5. 自動車・輸送

- 9.6. 教育・政府

- 10. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 北米

- 10.2. 中南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東・アフリカ

- 11. 北米販売分析(2020~2024年)および予測(2025~2035年)、主要セグメントおよび国別

- 12. 中南米販売分析(2020~2024年)および予測(2025~2035年)、主要セグメントおよび国別

- 13. 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 14. 南アジア 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 18. 製品種類別、サービス、および30カ国の業種別における2025年から2035年までの売上予測

- 19. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 20. 企業プロファイル

- 20.1. FORTIVE

- 20.2. Keysight Technologies

- 20.3. Rohde & Schwarz

- 20.4. Advantest

- 20.5. National Instruments

- 20.6. Viavi Solutions

- 20.7. Anritsu

- 20.8. Yokagwa Electric

- 20.9. EXFO Company

- 20.10. Texas Instruments