❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

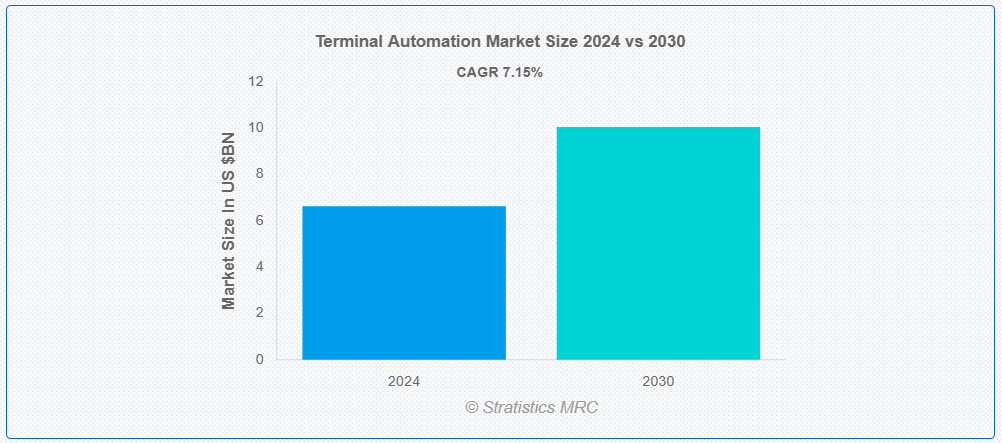

ストラティスティクスMRCによると、世界のターミナル自動化市場は2024年に66億3000万ドル規模であり、予測期間中に年平均成長率(CAGR)7.15%で成長し、2030年までに100億5000万ドルに達すると見込まれている。「ターミナル自動化」とは、鉄道操車場、港湾、空港などの輸送ターミナルにおける業務の最適化と効率化を目的とした先端システム・技術の統合を指す。これらのターミナルでは、自動化技術の導入により、効率性、安全性、信頼性を高めつつ、コスト削減と環境負荷低減が可能となる。自動化ソリューションには、ロボットシステム、インテリジェントソフトウェア、センサー、データ分析など様々な要素が組み込まれることが多い。

国際港湾協会(IAPH)によれば、ターミナル自動化は世界中の海港における効率性と競争力を高める変革的なソリューションとして台頭している。

市場動向:

推進要因:

業務効率化の需要

業務の俊敏性を向上させ、ターミナルレイアウトを最適化するため、ターミナル運営者は自動搬送車(AGV)や監視・在庫管理用ドローンなどの高度な自動化ソリューションを導入している。さらに、デジタルツインを活用することで、シナリオテストや予測分析が可能となり、予防保全や業務最適化が促進される。処方分析は先進型データ分析手法の一例であり、最適化の機会を発見し、ターミナル効率を継続的に向上させるための実行可能な提言を行うのに役立つ。

抑制要因:

高い初期費用と不確実な投資収益率

ターミナル自動化プロジェクトの初期費用は、長期的な利益が見込めるにもかかわらず、特に新規開発や既存ターミナルの大規模改修では高額になる可能性がある。自動化設備の導入、インフラ更新、スタッフ研修に伴う高額な資本支出により、一部のターミナル運営者は自動化推進を躊躇する可能性がある。さらに、市場動向の変化、規制要件、技術環境の進化といった要因による投資利益率(ROI)の不確実性が、投資判断を阻害する。これは特に資金力が限られる中小ターミナル運営者に顕著である。

機会:

スマートポートとデジタルツインの台頭

スマートポートの普及に伴い、ターミナル自動化には多くの機会が生まれています。デジタルツイン技術を活用することで、ターミナルは実資産や業務の仮想コピーを生成できます。これによりシナリオモデリング、リアルタイム監視、予測分析が可能になります。複数の運用シナリオをシミュレートし最適化機会を特定することで、デジタルツインは業務効率の向上、予防保全の促進、リソース配分の最適化を実現します。さらに、港湾エコシステム全体でのイノベーションとデジタル変革を促進するため、スマート港湾イニシアチブは港湾当局、ターミナル運営会社、海運会社、物流企業などのステークホルダー間の協力を奨励している。

脅威:

競争圧力と市場統合

ターミナル自動化市場では、新規参入企業、既存企業、破壊的技術の登場により競争が激化している。これはターミナル運営会社にとって、市場シェア、収益性、差別化の維持という課題をもたらす。技術サプライヤー、機器メーカー、ターミナル運営事業者間の統合は、価格圧力、市場集中、中小事業者の交渉力低下を招く可能性がある。さらに、既存企業は市場シェアの脅威、イノベーションの困難、俊敏なスタートアップやデジタルディスラプターからの競争圧力に直面している。

COVID-19の影響:

COVID-19パンデミックはターミナル自動化市場に重大な影響を与え、サプライチェーン運営、国際貿易、投資計画に混乱をもたらした。ロックダウン措置、渡航制限、港湾閉鎖による貨物量の減少、船舶の混雑、サプライチェーンのボトルネックは、ターミナルの取扱量と収益源に影響を与えている。さらに、労働力不足、社会的距離確保の法令、健康安全規制によりターミナル運営が妨げられ、遅延や非効率が生じている。パンデミックを契機に、ターミナルのレジリエンス向上、リスク低減、事業継続性の確保を目的として、デジタル技術と自動化ソリューションの導入が加速している。

予測期間中、ブラウンフィールドプロジェクト分野が最大規模となる見込み

最大のシェアを占めると予測される分野はブラウンフィールドプロジェクトである。ブラウンフィールドプロジェクトでは、既存のターミナルインフラを改修・アップグレードし、デジタルシステム、IoTデバイス、自動化設備などの自動化技術を導入する。これらのプロジェクトは、近代化、効率化、規制順守を図りつつ、継続中の事業への影響を最小限に抑えることを目的とした既存ターミナル運営で一般的である。さらに、こうした課題にもかかわらず、ブラウンフィールドプロジェクトはターミナル運営者に競争力強化、資産寿命延長、収益性と生産性の小幅な向上を実現する大きな機会を提供する。

予測期間中、パイプラインセグメントが最高のCAGRを示す見込み

ターミナル自動化市場において、パイプラインセグメントは最高のCAGRを示している。化学品、天然ガス、石油製品、原油などの液体・気体輸送は、パイプラインターミナルに大きく依存している。パイプラインセグメントのターミナル自動化ソリューションは、製品ハンドリングの効率化、パイプラインの健全性監視、安全・環境規制の順守確保に重点を置いている。さらに、SCADA(監視制御およびデータ収集)システム、漏洩検知システム、自動バルブ制御、リアルタイム監視センサーなどが、パイプラインターミナルで使用される主要な自動化技術の一部である。

最大のシェアを占める地域:

ターミナル自動化市場は北米が支配的である。この地域の優位性は、主要なターミナルオペレーターの存在、広大な輸送ネットワーク、厳格な規制、技術開発など、複数の要因によるものである。米国やカナダなどの国々では、クラウドコンピューティング、IoT、人工知能などの先進型技術が広く採用されており、堅牢なターミナル自動化エコシステムが構築されている。さらに、化学、石油・ガス、物流、海運など様々な産業において、環境持続可能性、安全性、運用効率の向上を重視する同地域の姿勢が、ターミナル自動化ソリューションの必要性を後押ししている。

最高CAGR地域:

ターミナル自動化市場で最も高いCAGRを示すのはアジア太平洋地域である。急速な都市化、経済成長、工業化がこの拡大の主な推進力となっており、幅広い産業分野で拡張性と効果性を兼ね備えたターミナル自動化ソリューションの需要を高めている。拡大するサプライチェーンと増加する貿易量の需要に対応するため、中国、インド、日本、韓国などの国々は港湾、ターミナル、物流施設の建設に多額の投資を行っている。

ターミナル自動化市場における主要企業

ターミナル自動化市場における主要企業には、 Intech Process Automation Inc, Implico Group, ABB Ltd, Rockwell Automation, Siemens AG, Honeywell International Inc.,, Emerson Electric Co, Schneider Electric, Larsen & Toubro Limited, Varec, Inc., Technipfmc PLC, Endress+Hauser Group Services AG and Yokogawa Electric Corporationなどが含まれる。

主な動向:

2024年3月、ABBはグリーン水素インターナショナル(GHI)と提携し、米国テキサス州南部における大規模グリーン水素施設開発プロジェクトを推進。覚書(MoU)の一環として、ABBの自動化・電化・デジタル技術がGHIの「水素シティ」プロジェクトへの導入可能性を評価される。

2024年2月、産業オートメーションとデジタル変革に特化した世界最大の企業であるロックウェル・オートメーションは、1PointFiveとの合意を発表。テキサス州に建設中の同社の直接空気回収(DAC)施設「STRATOS」から二酸化炭素除去(CDR)クレジットを購入する。

2023年11月、ドイツの多国籍技術コングロマリットであるシーメンスAGは、シーメンス・エナジーと株式購入契約を締結し、現金21億ユーロでシーメンス・エナジーが保有するシーメンス・リミテッド・インディアの株式18%を取得する意向である。これにより、上場企業であるシーメンス・リミテッド・インディアに対するシーメンスの持分比率は51%から69%に増加し、シーメンス・エナジーの持分比率は24%から6%に減少する見込み。

対象製品:

• 制御システム

• 統合安全システム

• その他製品

対象タイプ:

• ハードウェア

• ソフトウェアおよびサービス

• その他タイプ

対象プロジェクトタイプ:

• ブラウンフィールドプロジェクト

• グリーンフィールドプロジェクト

• その他のプロジェクトタイプ

対象輸送モード:

• トラック

• パイプライン

• 海上

• その他の輸送モード

対象エンドユーザー:

• 石油・ガス

• 化学・石油化学

• セメント

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 提供内容別グローバルターミナルオートメーション市場

5.1 はじめに

5.2 制御システム

5.2.1 監視制御およびデータ収集(SCADA)

5.2.2 プログラマブルロジックコントローラ(PLC)

5.2.3 ヒューマンマシンインターフェース(HMI)

5.2.4 分散制御システム(DCS)

5.3 統合安全システム

5.3.1 セキュリティシステム

5.3.2 プロセス安全システム(PSS)

5.3.3 プリセット/ブレンドコントローラ

5.3.4 自動タンク計量(ATG)

5.4 その他の提供品

6 グローバルターミナルオートメーション市場、タイプ別

6.1 はじめに

6.2 ハードウェア

6.2.1 制御システム

6.2.2 セキュリティシステム

6.2.3 タンクゲージングシステム

6.2.4 タンクロードエリア

6.3 ソフトウェアおよびサービス

6.4 その他のタイプ

7 プロジェクトタイプ別グローバルターミナル自動化市場

7.1 概要

7.2 ブラウンフィールドプロジェクト

7.3 グリーンフィールドプロジェクト

7.4 その他のプロジェクトタイプ

8 モード別グローバルターミナル自動化市場

8.1 概要

8.2 トラック

8.3 パイプライン

8.4 海上輸送

8.5 その他の輸送モード

9 グローバルターミナル自動化市場、エンドユーザー別

9.1 概要

9.2 石油・ガス

9.2.1 上流部門

9.2.2 中流部門

9.2.3 下流部門

9.3 化学・石油化学

9.4 セメント

9.5 その他のエンドユーザー

10 地域別グローバルターミナル自動化市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協業・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Intech Process Automation Inc

12.2 Implico Group

12.3 ABB Ltd

12.4 Rockwell Automation

12.5 Siemens AG

12.6 Honeywell International Inc.,

12.7 Emerson Electric Co

12.8 Schneider Electric

12.9 Larsen & Toubro Limited

12.10 Varec, Inc.

12.11 Technipfmc PLC

12.12 Endress+Hauser Group Services AG

12.13 Yokogawa Electric Corporation

表一覧

1 地域別グローバルターミナルオートメーション市場見通し(2022-2030年)(百万ドル)

2 提供形態別グローバルターミナルオートメーション市場見通し(2022-2030年)(百万ドル)

3 制御システム別グローバルターミナルオートメーション市場見通し(2022-2030年)(百万ドル)

4 監視制御およびデータ収集(SCADA)別グローバルターミナルオートメーション市場見通し(2022-2030年)(百万ドル)

5 プログラマブルロジックコントローラ(PLC)別グローバルターミナルオートメーション市場見通し(2022-2030年)(百万ドル)

6 ヒューマンマシンインターフェース(HMI)別グローバルターミナルオートメーション市場見通し(2022-2030年)(百万ドル)

7 分散制御システム(DCS)別グローバルターミナルオートメーション市場見通し(2022-2030年)(百万ドル) 8 統合安全システム別グローバルターミナルオートメーション市場見通し(2022-2030年)(百万ドル) 9 セキュリティシステム別グローバルターミナルオートメーション市場見通し(2022-2030年)(百万ドル)

10 プロセス安全システム(PSS)別グローバルターミナル自動化市場見通し(2022-2030年)(百万ドル)

11 プリセット/ブレンドコントローラー別グローバルターミナル自動化市場見通し(2022-2030年)(百万ドル)

12 自動タンク計量(ATG)別グローバルターミナル自動化市場見通し(2022-2030年)(百万ドル)

13 その他提供品別グローバルターミナル自動化市場見通し(2022-2030年)(百万ドル)

14 タイプ別グローバルターミナル自動化市場見通し(2022-2030年)(百万ドル)

15 グローバルターミナル自動化市場見通し、ハードウェア別(2022-2030年)(百万ドル)

16 グローバルターミナル自動化市場見通し、制御システム別(2022-2030年)(百万ドル)

17 グローバルターミナル自動化市場見通し、セキュリティシステム別(2022-2030年)(百万ドル)

18 グローバルターミナル自動化市場見通し:タンク計量システム別(2022-2030年)(百万ドル)

19 グローバルターミナル自動化市場見通し:タンク積載エリア別(2022-2030年)(百万ドル)

20 グローバルターミナル自動化市場見通し:ソフトウェアおよびサービス別(2022-2030年)(百万ドル)

21 グローバルターミナル自動化市場見通し、その他タイプ別(2022-2030年)(百万ドル)

22 グローバルターミナル自動化市場見通し、プロジェクトタイプ別(2022-2030年)(百万ドル)

23 グローバルターミナル自動化市場見通し、ブラウンフィールドプロジェクト別(2022-2030年)(百万ドル)

24 グローバルターミナル自動化市場見通し、グリーンフィールドプロジェクト別(2022-2030年)(百万ドル)

25 グローバルターミナル自動化市場見通し、その他のプロジェクトタイプ別(2022-2030年)(百万ドル)

26 グローバルターミナル自動化市場見通し、モード別(2022-2030年)(百万ドル)

27 グローバルターミナル自動化市場見通し:トラック別(2022-2030年)(百万ドル)

28 グローバルターミナル自動化市場見通し:パイプライン別(2022-2030年)(百万ドル)

29 グローバルターミナル自動化市場見通し:海洋別(2022-2030年)(百万ドル)

30 グローバルターミナル自動化市場見通し、その他モード別(2022-2030年)(百万ドル)

31 グローバルターミナル自動化市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

32 グローバルターミナル自動化市場見通し、石油・ガス別(2022-2030年)(百万ドル)

33 グローバルターミナル自動化市場見通し:上流部門別(2022-2030年)(百万ドル)

34 グローバルターミナル自動化市場見通し:中流部門別(2022-2030年)(百万ドル)

35 グローバルターミナル自動化市場見通し:下流部門別(2022-2030年)(百万ドル)

36 化学・石油化学分野別グローバルターミナル自動化市場見通し(2022-2030年)(百万ドル)

37 セメント分野別グローバルターミナル自動化市場見通し(2022-2030年)(百万ドル)

38 その他のエンドユーザー分野別グローバルターミナル自動化市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖