❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

通信ネットワークインフラ市場規模、シェア、および2025年から2035年までの予測見通し

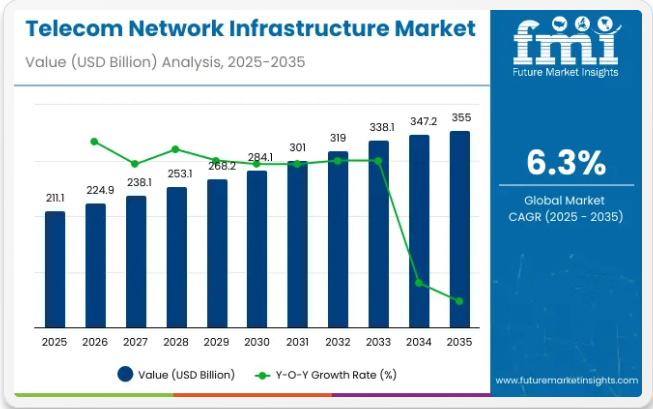

通信ネットワークインフラ市場は、2025年に2,111億米ドルの市場規模を生み出すと推定され、2035年までに3,550億米ドルに達すると予想されており、予測期間中の複合年間成長過程率(CAGR)は6.3%となる見込みです。

この成長過程は主に、高速インターネット接続への需要増加、5Gネットワークの継続的な展開、およびデータ集約型アプリケーションを支える堅牢なインフラへの需要高まりによって牽引されている。通信ネットワークインフラには、ルーター、スイッチ、アンテナ、基地局、光ファイバーケーブルなど、世界中の通信ネットワークの効率的な機能を確保するために不可欠な様々なコンポーネントが含まれる。

市場の成長を牽引する主な要因は、既存の通信インフラのアップグレードと拡張を必要とする5Gネットワークの急速な展開である。5G技術は、IoT(モノのインターネット)、自動運転車、スマートシティなどの新興技術にとって不可欠な、より高速なデータ通信速度、低遅延、高容量の実現を約束している。5Gネットワーク構築に向けた世界的な競争は、特に次世代通信機能への需要が高い地域において、通信ネットワークインフラへの多額の投資を促進している。

通信ネットワークインフラ市場における最近の動向は、レガシーシステムのアップグレードと新技術の導入への注目の高まりを反映している。通信事業者は、ネットワークカバレッジと容量を強化するため、光ファイバーネットワーク、スモールセル、分散アンテナシステム(DAS)への投資を拡大している。さらに、データ処理をエンドユーザーに近づけるエッジコンピューティングの導入は、ネットワーク効率を向上させ、サービスの迅速な提供を可能にしています。

2025年6月12日、エリクソンはプレスリリースにおいて、Google Cloudとの共同開発による画期的な5Gコアネットワークプラットフォーム「Ericsson On-Demand」を発表した。これは真のSaaSサービスとして提供される。本ソリューションにより通信事業者は、数分でフルコアネットワークを展開し、オンデマンドで弾力的にスケールし、先行設備投資から従量課金制への移行が可能となる。

AIを活用した運用、24時間365日のSREサポート、グローバルなGoogle Cloudリージョン全体でのクラウドネイティブの信頼性を統合している。エリクソンのプレスリリースは「俊敏性と効率性における画期的な飛躍」と述べ、通信インフラ管理における新たなパラダイムを強調した。このサービスにより、エリクソンはクラウドネイティブのオンデマンド通信展開の最前線に立つ。

高速接続需要の持続的増加と5G・IoTなどの新技術普及に伴い、通信ネットワークインフラ市場は持続的成長過程が見込まれる。ネットワーク設計・効率性・拡張性における継続的進化が、通信インフラの未来を形作る上で決定的な役割を果たす。

通信ネットワークインフラにスマート技術を導入する主要企業

主要通信インフラ企業は、AIベースのネットワーク管理、エッジコンピューティング、ソフトウェア定義ネットワーク(SDN)、5G自動化などのスマート技術を統合し、ネットワーク性能・拡張性・信頼性の向上を図っている。これらの革新は、消費者向け・企業向け・産業向けアプリケーションにおけるグローバルな接続性を変革している。

- ファーウェイ・テクノロジーズ:ファーウェイはAI、機械学習、自律ネットワーク運用を通信インフラに統合。「自律運転ネットワーク」構想により自己最適化・自己修復ネットワークを実現。5GコアおよびRAN(無線アクセスネットワーク)展開の主要プレイヤーとして、エンドツーエンドのスマートインフラソリューションを提供。

- エリクソン:エリクソンはインテリジェントRANシステムと動的スペクトル共有技術にAIと自動化を採用。クラウドネイティブの5Gコアソリューションを提供し、機械学習を活用して通信インフラにおけるリアルタイムのネットワークトラフィック最適化、予知保全、エネルギー効率の向上を実現している。

- ノキア:ノキアは「コグニティブ・ネットワーキング」アプローチにAIと分析技術を組み込み、自動化されたネットワークスライシングと動的なトラフィック管理を可能にしている。同社のデジタルオペレーションセンターは、クラウド、エッジ、IoT展開をサポートする5Gネットワーク向けのスマートなオーケストレーションと保証を提供する。

- シスコシステムズ:シスコはソフトウェア定義ネットワーク(SDN)、ネットワーク機能仮想化(NFV)、AIベースのテレメトリーを通じてスマート技術を展開。「Crosswork Network Automation」プラットフォームは、マルチドメイン通信インフラ全体で閉ループ自動化、リアルタイム分析、意図ベースネットワーキングを実現する。

通信ネットワークインフラ市場を主要投資セグメント別に分析

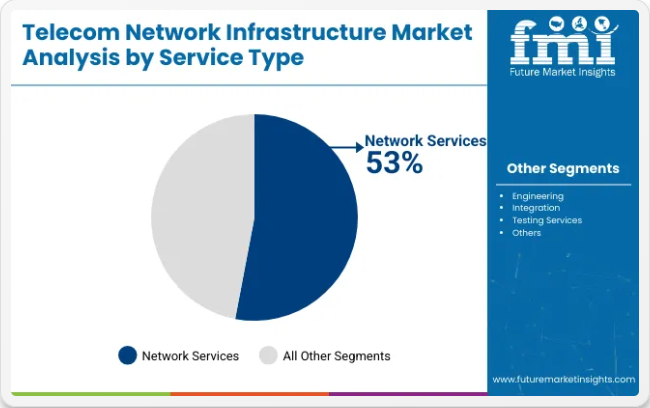

種類別ではネットワークサービスセグメントが53%のシェアを占める

広範なカバレッジ、信頼性、拡張性を備えるため、通信ネットワークインフラはネットワークサービスに広く活用されている。有線・無線技術双方を支え、音声・データ・インターネット通信の基盤を提供する。

光ファイバー、携帯電話基地局、衛星リンクなどの確立されたインフラにより、通信ネットワークは都市部と地方を問わず高速接続を実現。大量のデータトラフィックを処理する能力が、企業と消費者双方へのシームレスなサービス提供を保証する。

さらに通信事業者は継続的な保守・セキュリティ対策・アップグレードを提供するため、現代のネットワーク社会において不可欠な通信サービスを提供する信頼性の高い選択肢となっている。

エンドユーザー別では通信サービスプロバイダーセグメントが30.2%のシェアを占める

通信サービスプロバイダーは、インターネットアクセス・音声通信・メッセージング・動画ストリーミングなどの重要サービス提供に依存しているため、通信ネットワークインフラの主要エンドユーザーである。

光ファイバーネットワーク、モバイルタワー、ルーター、データセンターなどのコンポーネントを活用し、高速で信頼性が高く広範囲な接続性を確保しています。このインフラは長距離にわたる大量データ伝送を支え、プロバイダーが拡大する顧客需要に対応することを可能にします。

通信インフラを活用することで、通信サービスプロバイダーは高品質なサービスの提供、新規市場への進出、強力なネットワークパフォーマンスの維持を実現でき、これはデジタル接続社会において極めて重要です。

業界の主なハイライト

5Gインフラへの投資増加が通信ネットワークのアップグレードを推進

世界的な通信業界は、5Gインフラとネットワーク進化への大規模な資金投入により変革の途上にあり、成長推進に最適な環境となっています。5Gが経済発展と技術革新に果たす重要な役割は、世界各国の政府の注目を逃れていない。例えば推計によれば、5G経済は2030年までに米国のGDPに1.4兆~1.7兆米ドルを付加し、同期間に約380万~460万の雇用を創出する見込みである。

こうした成長過程は、強力な5Gインフラ投資の必要性を浮き彫りにしている。一方、中国も5G基地局において目覚ましい成果を上げており、2022年末までに230万基を突破。同国が5G導入を急ピッチで進めていることを示している。設置は都市部だけでなく、デジタル格差解消のため地方やサービス未到達地域も対象とする。

SDNとNFVの採用はコスト削減とスケーラビリティ向上を実現

ネットワークの複雑化に伴い、通信業界では運用効率とスケーラビリティ向上のため、ソフトウェア定義ネットワーク(SDN)とネットワーク機能仮想化(NFV)が採用されている。RFC 7929は、管理検証用キー管理命令(KMO)を新たなキー管理エンティティ(KME)に委譲する方法を定義する。SDNとNFVは、通信事業者がハードウェア中心のネットワーク構築に伴う資本支出を削減するのに役立ち、自動化されたネットワーク管理を通じて運用コストも削減できる。

この変更により、新サービスの迅速な展開が可能となり、変動する需要に応じてネットワークリソースを拡張する能力が強化される。例えば、新型コロナパンデミックによりリモートワークやオンライン活動が日常化し、企業ネットワークはトラフィック成長過程に対応する必要に迫られています。SDNとNFVを活用すれば変化への適応が容易になります。さらにこれらの技術は、エッジコンピューティングやネットワークスライシングといった新興サービスの融合を可能にし、多様な5Gアプリケーションの実現に不可欠な基盤を提供します。

遠隔地・農村地域向け衛星接続の統合

通信衛星システムとブロードバンドインターネット衛星の普及・成長は、既存インフラへの衛星接続統合という点で非常に望ましい。これらの地域では、従来の地上ネットワークが経済的・物流的課題に直面し、デジタルデバイドが生じがちである。衛星技術、特に低軌道衛星(LEO)の近年の進歩により、高速・低遅延のインターネットサービスがサービス未提供地域にも到達可能となった。

例えば衛星通信は、英国全土で地上プロバイダーと競合可能な価格帯でギガビット級速度の提供を開始しており、様々な取り組みが進められている。

世界初のソリューションとして注目される「ノマディック・マルチ軌道ユーザー端末実証機」は、複数のLEO衛星と静止軌道(GEO)衛星からの信号を受信可能なポータブル端末であり、キャリアグレードのブロードバンドサービスを提供する。オーストラリア政府も、特に災害時に全国でモバイル音声・SMSサービスを提供するため、衛星技術の統合可能性を調査中だ。

通信網へのサイバー攻撃増加がセキュリティ懸念を招く

通信網インフラはサイバー攻撃の標的となりつつあり、世界的な通信網に壊滅的な影響を及ぼす恐れがある。5G、モノのインターネット(IoT)、クラウド統合の導入に伴いネットワークが進化するにつれ、攻撃対象領域は拡大し、通信は高度なサイバー攻撃に対してより脆弱になっている。

「サイバー犯罪者は、ネットワークプロトコル、クラウドベースのサービス、接続されたデバイスにおけるギャップを悪用して、運用を停止させ、機密情報を盗み出したり、大規模なDDoS攻撃を実行したりしている。」 通信ネットワークは、緊急サービス、金融システム、政府通信などの重要サービスを支える物理的基盤を提供している。単一の侵害でも広範な混乱を引き起こし、数百万のユーザーに影響を与え、経済的損失につながる可能性がある。

国家が支援するサイバー戦争が増加する中、通信ネットワークは諜報活動や妨害工作の主要な標的となっている。国家主体のアクターやサイバー犯罪組織は、通信の傍受、データトラフィックの改ざん、ネットワークの完全性を損なうマルウェアの埋め込みを目的としてネットワークを標的にしている。

市場集中

ティア1ベンダーは、グローバルな展開力、豊富な製品ポートフォリオ、成熟した技術により、通信ネットワークインフラ市場をリードしている。中核には通信機器ベンダーやサービスプロバイダーなど数十社が存在し、統合通信インフラ、コアネットワーク機器、エンドツーエンド無線アクセスネットワーク(RAN)、光伝送システム、クラウドベースのネットワーク管理システムなどを提供している。

大手通信事業者や政府機関との強固な関係により、大規模契約を獲得できる。財務基盤の強さから研究開発に多額の投資が可能で、5G、クラウドネイティブ自動化、ソフトウェア定義ネットワーク(SDN)分野で継続的な革新を実現している。これらのベンダーは国際的な通信規格・規制策定でも主導的役割を果たし、自社技術の高い普及率につながっている。

ティア2ベンダーは地域に根差した確固たる基盤を持ち、1つ以上の通信ネットワークインフラ分野に特化している。グローバルな存在感はティア1ベンダーの規模には及ばないものの、スモールセル展開、プライベート5Gネットワーク、ソフトウェア指向インフラといった特定技術分野への影響力は広範である。

これらの企業の多くは通信キャリアと連携し、地域需要に応じたカスタマイズソリューションを提供している。その他のティア2ベンダーは特定地域市場をターゲットとするか、Open RANなどの新技術に注力し通信事業者のサプライチェーン多様化を支援する。ニッチ分野でティア1ベンダーと競合する企業は、低コストで柔軟なソリューションを提供することが多い。

ティア3ベンダーは概して小規模企業であり、ローカルまたは特定通信インフラソリューションに特化する。典型的には、大手サプライヤーのサービスを補完するネットワーク部品、ソフトウェアプログラム、統合サービスを構築する。

彼らはイノベーションの触媒として機能し、IoT接続性、ネットワークセキュリティ、エッジコンピューティングなどの新興技術をリードし、巨大な価値を創出している。ティア3ベンダーは、特化したネットワークインフラソリューションを必要とする特定の業界や地域の通信を対象とする場合が多い。単独では規模の経済を達成するのが困難だが、大手ベンダーや通信事業者との提携を通じて市場シェアを拡大できる。

国別洞察

本セクションでは、通信ネットワークインフラ市場で成長過程にある各国のCAGR(年平均成長率)と、市場全体の発展に寄与する最新動向を明らかにする。現在の予測に基づけば、中国、インド、米国は予測期間中に着実な成長が見込まれる。

モバイルデータ消費の急増がインドの通信ネットワークアップグレードを推進

インドでは、手頃なデータプラン、スマートフォンの普及拡大、デジタル変革イニシアチブを背景に、モバイルデータ消費が記録的な成長を遂げている。動画ストリーミング、オンラインゲーム、ウェブベースアプリケーションの急成長は既存通信ネットワークに前例のない負荷をもたらし、事業者は基幹ネットワークの拡張・アップグレードを迫られている。これに対応し、通信企業はより多くの周波数帯域の迅速な導入、光ファイバーネットワークの拡大、4Gおよび5Gカバレッジの改善を進め、膨大なユーザー数に対応している。

インドでは、「デジタル・インディア」や「バラトネット」といった政府主導の取り組みにより、農村部や準都市部におけるネットワーク拡張が加速している。これに加え、政府がインターネット接続環境の改善やデジタル格差の解消に向け、より多くのインターネット接続プログラムを実施するにつれ、データ消費量はさらに増加する見込みである。

また、5Gサービスの継続的な展開によりネットワーク性能が向上し、消費者・企業顧客双方に低遅延・高速通信が提供される見込みだ。インドの通信ネットワークインフラ市場は2025年から2035年にかけて年平均成長率(CAGR)9.8%の大幅な成長過程にあると予測されている。

米国市場ではプライベート5G導入が新たな機会を創出

プライベート5Gネットワークは米国で注目を集めており、企業に接続ニーズに対するより高い制御性、セキュリティ、効率性を提供している。プライベートネットワークは、公共の5Gネットワークとは異なり、個々のユーザーに帯域幅と低遅延通信への排他的なアクセス権を与えるため、製造、物流、医療などの分野に理想的である。業務効率の向上、自動化の加速、リアルタイムデータ処理を実現するため、多くの組織がプライベート5Gソリューションを活用している。

米国政府は既に、割り当てられた周波数帯域と政策支援を通じてプライベート5Gネットワークの展開を促進している。スマート工場から空港、病院に至るまで、あらゆる業界が業務効率化のためにプライベート5Gネットワークを導入中だ。自動運転車、ロボティクス、産業用IoTアプリケーションなど、多様な分野における改善もプライベートネットワークによって促進されると予想される。米国通信ネットワーク市場は、この期間中に年平均成長率(CAGR)7.1%で成長すると予測されている。

政府投資の拡大が中国の通信ネットワーク近代化を促進

通信ネットワークの近代化は、中国のデジタル変革戦略における重要な要素となっている。政府は5Gインフラ、光ファイバーネットワークの拡張、スマートシティプロジェクトにも多額の投資を行っている。2023年10月には、接続性を促進し、産業自動化を支援し、各分野のイノベーションを推進する新たな進展により、5Gネットワークが強化された。その結果、中国は世界最大の5Gネットワークを構築し、都市部と農村部で広範なカバレッジを実現した。

政府支援プロジェクトにより、AIネットワーク管理やエッジコンピューティングといった次世代通信技術の導入が加速。消費者向け接続だけでなく、スマート製造、自律走行輸送、AI分析といった業界アプリケーションの形成にも寄与している。

政策立案者からの継続的な支援を受け、通信事業者は高速・低遅延通信の需要を満たすためインフラを拡大している。中国の通信ネットワークインフラ市場は世界シェアの43.4%を占め、2025年から2035年にかけて高いCAGRで成長を続ける見込みである。

競争展望

通信ネットワークインフラ業界は、技術革新の継続と消費者ニーズの変化により激しい競争に直面している。5G、光ファイバー、クラウドベースのネットワーク分野では、イノベーション、拡張性、コスト効率が企業の差別化を図る主要な焦点領域である。

戦略的提携、合併・買収を通じた市場プレゼンスと技術の拡大。政府規制の強化とサイバーセキュリティ脅威の増大は複雑性を生み、企業はセキュリティとコンプライアンス基盤の強化を迫られている。

通信ネットワークインフラ業界の主要企業

- Huawei Technologies Co., Ltd.

- Nokia Corporation

- Ericsson

- Cisco Systems, Inc.

- ZTE Corporation

- Samsung Electronics Co., Ltd.

- NEC Corporation

- Juniper Networks, Inc.

- Fujitsu Limited

- Ciena Corporation

主要セグメント別の通信ネットワークインフラ市場分析

種類別:

種類別では、ネットワークサービスとエンジニアリング・統合・テストサービスに区分される。

エンドユーザー別:

エンドユーザーでは、通信事業者、通信サービスプロバイダー、ネットワーク機器プロバイダー、ハイパースケーラー及びOTT、大企業(法人)、コンテンツ配信ネットワーク、政府機関、その他に分類される。

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)、ヨーロッパの主要国において地域分析を実施。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- 価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- サービスタイプ別世界市場分析

- ネットワークサービス

- エンジニアリング、統合およびテストサービス

- エンドユーザー別世界市場分析

- 通信

- 通信サービスプロバイダー

- ネットワーク機器プロバイダー

- ハイパースケーラーおよびOTT

- 大企業(法人)

- コンテンツ配信ネットワーク

- 政府

- その他

- 地域別グローバル市場分析

- 北米

- 中南米

- 東アジア

- 南アジア太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米主要セグメントおよび主要国別売上分析

- 中南米主要セグメントおよび主要国別売上分析

- 東アジア主要セグメントおよび主要国別売上分析

- 南アジア・太平洋地域 主要セグメントおよび主要国別売上分析

- 西ヨーロッパ 主要セグメントおよび主要国別売上分析

- 東ヨーロッパ 主要セグメントおよび主要国別売上分析

- 中東・アフリカ 主要セグメントおよび主要国別売上分析

- 競争展望とダッシュボード

- 企業プロファイル

-

- Huawei Technologies Co., Ltd.

- Nokia Corporation

- Ericsson

- Cisco Systems, Inc.

- ZTE Corporation

- Samsung Electronics Co., Ltd.

- NEC Corporation

- Juniper Networks, Inc.

- Fujitsu Limited

- Ciena Corporation

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:構成要素別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:種類別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:エンドユース別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表5:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)予測:構成部品別、2020年から2035年

- 表7:北米市場規模(百万米ドル)予測:種類別、2020年から2035年

- 表8:北米市場規模(百万米ドル)予測:最終用途別、2020年から2035年

- 表9:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:中南米市場規模(百万米ドル)構成要素別予測、2020年から2035年

- 表11:中南米市場規模(百万米ドル)種類別予測、2020年から2035年

- 表12:中南米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表13:ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:ヨーロッパ市場規模(百万米ドル)構成要素別予測、2020年から2035年

- 表15:ヨーロッパ市場規模(百万米ドル)-種類別予測、2020年から2035年

- 表16:ヨーロッパ市場規模(百万米ドル)-最終用途別予測、2020年から2035年

- 表17:南アジア市場規模(百万米ドル)-国別予測、2020年から2035年

- 表18:南アジア市場の市場規模(百万米ドル)コンポーネント別予測、2020年から2035年

- 表19:南アジア市場の市場規模(百万米ドル)種類別予測、2020年から2035年

- 表20:南アジア市場の市場規模(百万米ドル)エンドユース別予測、2020年から2035年

- 表21:東アジア市場の市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場の市場規模(百万米ドル)構成要素別予測、2020年から2035年

- 表23:東アジア市場の市場規模(百万米ドル)種類別予測、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表25:オセアニア市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:オセアニア市場規模(百万米ドル)構成要素別予測、2020年から2035年

- 表27:オセアニア市場規模(百万米ドル)-種類別予測(2020~2035年)

- 表28:オセアニア市場規模(百万米ドル)-最終用途別予測(2020~2035年)

- 表29:中東・アフリカ市場規模(百万米ドル)-国別予測(2020~2035年)

- 表30:中東・アフリカ地域市場規模(百万米ドル)予測:構成要素別、2020年から2035年

- 表31:中東・アフリカ地域市場規模(百万米ドル)予測:種類別、2020年から2035年

- 表32:中東・アフリカ地域市場規模(百万米ドル)予測:最終用途別、2020年から2035年

図一覧

図1:コンポーネント別グローバル市場規模(百万米ドル)、2025年から2035年

図2:種類別グローバル市場規模(百万米ドル)、2025年から2035年

図3:エンドユース別グローバル市場規模(百万米ドル)、2025年から2035年

図4:地域別グローバル市場規模(百万米ドル)、2025年~2035年

図5:地域別グローバル市場規模(百万米ドル)分析、2020年~2035年

図6:地域別グローバル市場シェア(%)およびBPS分析、2025年~2035年

図7:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

図8:構成要素別グローバル市場規模(百万米ドル)分析、2020年から2035年

図9:構成要素別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図10:コンポーネント別グローバル市場前年比成長過程(%)予測、2025年~2035年

図11:種類別グローバル市場規模(百万米ドル)分析、2020年~2035年

図12:種類別グローバル市場シェア(%)およびBPS分析、2025年~2035年

図13:種類別グローバル市場前年比成長過程(%)予測、2025年~2035年

図14:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

図15:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図16:用途別グローバル市場前年比成長過程(%)予測、2025年から2035年

図17:コンポーネント別グローバル市場魅力度、2025年から2035年

図18:種類別グローバル市場魅力度、2025年から2035年

図19:エンドユース別グローバル市場魅力度、2025年から2035年

図20:地域別グローバル市場魅力度、2025年から2035年

図21:北米市場規模(百万米ドル)-構成要素別、2025年から2035年

図22:北米市場規模(百万米ドル)-種類別、2025年から2035年

図23:北米市場規模(百万米ドル)用途別、2025年から2035年

図24:北米市場規模(百万米ドル)国別、2025年から2035年

図25:北米市場規模(百万米ドル)国別分析、2020年から2035年

図26:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

図27:北米市場前年比成長過程(%)予測(国別)、2025年から2035年

図28:北米市場価値(百万米ドル)分析(構成要素別)、2020年から2035年

図29:北米市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2025年から2035年

図30:北米市場におけるコンポーネント別前年比成長過程(%)予測、2025年から2035年

図31:北米市場規模(百万米ドル)種類別分析、2020年~2035年

図32:北米市場シェア(%)およびBPS分析(ベース・オン・シェア)、種類別、2025年~2035年

図33:北米市場前年比成長過程(%)予測、種類別、2025年~2035年

図34:北米市場規模(百万米ドル)用途別分析、2020年から2035年

図35:北米市場シェア(%)およびBPS用途別分析、2025年から2035年

図36:北米市場 用途別 前年比成長過程(%)予測、2025年から2035年

図37:北米市場 構成要素別 魅力度、2025年から2035年

図38:北米市場 種類別 魅力度、2025年から2035年

図39:北米市場における最終用途別魅力度、2025年から2035年

図40:北米市場における国別魅力度、2025年から2035年

図41:コンポーネント別中南米市場規模(百万米ドル)、2025年から2035年

図42:種類別中南米市場規模(百万米ドル)、2025年から2035年

図43:エンドユース別中南米市場規模(百万米ドル)、2025年から2035年

図44:中南米市場規模(百万米ドル)国別、2025年から2035年

図45:中南米市場規模(百万米ドル)国別分析、2020年から2035年

図46:中南米市場シェア(%)およびBPS分析(ベースポイント)国別、2025年から2035年

図47:国別中南米市場前年比成長過程(%)予測、2025年から2035年

図48:構成要素別中南米市場規模(百万米ドル)分析、2020年から2035年

図49:コンポーネント別中南米市場価値シェア(%)およびBPS分析、2025年から2035年

図50:コンポーネント別中南米市場前年比成長過程(%)予測、2025年から2035年

図51:種類別中南米市場価値(百万米ドル)分析、2020年から2035年

図52:中南米市場における種類別市場価値シェア(%)およびBPS分析、2025年から2035年

図53:中南米市場における種類別前年比成長過程(%)予測、2025年から2035年

図54:中南米市場におけるエンドユース別市場価値(百万米ドル)分析、2020年から2035年

図55:中南米市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

図56:中南米市場における最終用途別前年比成長過程(%)予測、2025年から2035年

図57:中南米市場における構成要素別市場魅力度、2025年から2035年

図58:中南米市場の魅力度(種類別)、2025年から2035年

図59:中南米市場の魅力度(エンドユース別)、2025年から2035年

図60:中南米市場の魅力度(国別)、2025年から2035年

図61:ヨーロッパ市場規模(百万米ドル)-構成要素別、2025年から2035年

図62:ヨーロッパ市場規模(百万米ドル)-種類別、2025年から2035年

図63:ヨーロッパ市場規模(百万米ドル)-最終用途別、2025年から2035年

図64:ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

図65:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

図66:ヨーロッパ市場シェア(%)およびBPS分析 国別、2025年から2035年

図67:ヨーロッパ市場の前年比成長過程(%)予測(国別、2025年から2035年)

図68:ヨーロッパ市場規模(百万米ドル)の構成要素別分析(2020年から2035年)

図69:ヨーロッパ市場規模の構成要素別シェア(%)およびBPS分析(2025年から2035年)

図70:ヨーロッパ市場 構成要素別 前年比成長過程(%)予測、2025年から2035年

図71:ヨーロッパ市場 種類別 市場規模(百万米ドル)分析、2020年から2035年

図72:ヨーロッパ市場 種類別 市場シェア(%)およびBPS分析、2025年から2035年

図73:ヨーロッパ市場 種類別前年比成長過程(%)予測、2025年から2035年

図74:ヨーロッパ市場 用途別市場規模(百万米ドル)分析、2020年から2035年

図75:ヨーロッパ市場 用途別市場シェア(%)およびBPS分析、2025年から2035年

図76:ヨーロッパ市場における用途別前年比成長過程(%)予測、2025年から2035年

図77:ヨーロッパ市場における構成要素別魅力度、2025年から2035年

図78:ヨーロッパ市場における種類別魅力度、2025年から2035年

図79:ヨーロッパ市場:用途別魅力度(2025~2035年)

図80:ヨーロッパ市場:国別魅力度(2025~2035年)

図81:南アジア市場:構成要素別市場規模(百万米ドル)(2025~2035年)

図82:南アジア市場規模(百万米ドル)-種類別、2025年~2035年

図83:南アジア市場規模(百万米ドル)-最終用途別、2025年~2035年

図84:南アジア市場規模(百万米ドル)-国別、2025年~2035年

図85:南アジア市場規模(百万米ドル)国別分析、2020年から2035年

図86:南アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

図87:南アジア市場 前年比成長過程(%)予測(国別、2025年~2035年)

図88:南アジア市場規模(百万米ドル)分析(構成要素別、2020年~2035年)

図89:南アジア市場規模シェア(%)およびBPS分析(構成要素別、2025年~2035年)

図90:南アジア市場 構成要素別 年前年比成長過程(%)予測(2025年~2035年)

図91:南アジア市場 種類別 市場規模(百万米ドル)分析(2020年~2035年)

図92:南アジア市場における種類別市場価値シェア(%)およびBPS分析、2025年から2035年

図93:南アジア市場における種類別前年比成長過程(%)予測、2025年から2035年

図94:南アジア市場規模(百万米ドル)用途別分析、2020年から2035年

図95:南アジア市場シェア(%)およびBPS用途別分析、2025年から2035年

図96:南アジア市場 用途別 年前年比成長過程(%)予測、2025年から2035年

図97:南アジア市場 構成要素別 魅力度、2025年から2035年

図98:南アジア市場 種類別 魅力度、2025年から2035年

図99:南アジア市場:用途別魅力度(2025年~2035年)

図100:南アジア市場:国別魅力度(2025年~2035年)

図101:東アジア市場:構成要素別市場規模(百万米ドル)(2025年~2035年)

図102:東アジア市場規模(百万米ドル)-種類別、2025年から2035年

図103:東アジア市場規模(百万米ドル)-最終用途別、2025年から2035年

図104:東アジア市場規模(百万米ドル)-国別、2025年から2035年

図105:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

図106:東アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

図107:東アジア市場前年比成長過程(%)予測(国別)、2025年から2035年

図108:東アジア市場規模(百万米ドル)の構成要素別分析、2020年から2035年

図109:東アジア市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2025年から2035年

図110:東アジア市場におけるコンポーネント別前年比成長過程(%)予測、2025年から2035年

図111: 東アジア市場の市場規模(百万米ドル)種類別分析、2020年から2035年

図112:東アジア市場の市場規模シェア(%)およびBPS分析(種類別)、2025年から2035年

図113:東アジア市場の前年比成長過程(%)予測(種類別)、2025年から2035年

図114:東アジア市場規模(百万米ドル)用途別分析、2020年から2035年

図115:東アジア市場シェア(%)およびBPS用途別分析、2025年から2035年

図116:東アジア市場 用途別 年前年比成長過程(%)予測、2025年から2035年

図117:東アジア市場 構成要素別 魅力度、2025年から2035年

図118:東アジア市場 種類別 魅力度、2025年から2035年

図119:東アジア市場における最終用途別魅力度、2025年から2035年

図120:東アジア市場における国別魅力度、2025年から2035年

図121:オセアニア市場価値(百万米ドル)を構成要素別に、2025年から2035年

図122:オセアニア市場規模(百万米ドル)-種類別、2025年から2035年

図123:オセアニア市場規模(百万米ドル)-最終用途別、2025年から2035年

図124:オセアニア市場規模(百万米ドル)国別、2025年から2035年

図125:オセアニア市場規模(百万米ドル)国別分析、2020年から2035年

図126:オセアニア市場シェア(%)およびBPS分析(国別)、2025年から2035年

図127:オセアニア市場の前年比成長過程(%)予測(国別、2025年から2035年)

図128:オセアニア市場規模(百万米ドル)の構成要素別分析(2020年から2035年)

図129:オセアニア市場における構成要素別市場価値シェア(%)およびBPS分析、2025年から2035年

図130:オセアニア市場における構成要素別前年比成長過程(%)予測、2025年から2035年

図131:オセアニア市場における (百万米ドル)種類別分析、2020年から2035年

図132:オセアニア市場価値シェア(%)およびBPS分析(種類別)、2025年から2035年

図133:オセアニア市場前年比成長過程(%)予測(種類別)、2025年から2035年

図134:オセアニア市場規模(百万米ドル)用途別分析、2020年から2035年

図135:オセアニア市場シェア(%)およびBPS用途別分析、2025年から2035年

図136:オセアニア市場 用途別 年前年比成長過程(%)予測、2025年から2035年

図137:オセアニア市場 構成要素別 魅力度、2025年から2035年

図138:オセアニア市場の魅力度(種類別)、2025年から2035年

図139:オセアニア市場の魅力度(最終用途別)、2025年から2035年

図140:オセアニア市場の魅力度(国別)、2025年から2035年

図141:中東・アフリカ地域(MEA)市場規模(百万米ドル)-構成要素別、2025年~2035年

図142:中東・アフリカ地域(MEA)市場規模(百万米ドル)-種類別、2025年~2035年

図143:中東・アフリカ市場規模(百万米ドル)用途別、2025年から2035年

図144:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

図145:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

図146:国別中東・アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

図147:国別中東・アフリカ市場前年比成長過程(%)予測、2025年から2035年

図148:構成要素別中東・アフリカ市場価値(百万米ドル)分析、2020年から2035年

図149:中東・アフリカ市場における構成要素別市場価値シェア(%)およびBPS分析、2025年から2035年

図150:中東・アフリカ市場における構成要素別前年比成長過程(%)予測、2025年から2035年

図151:中東・アフリカ市場規模(百万米ドル)種類別分析、2020年~2035年

図152:中東・アフリカ市場規模シェア(%)およびBPS分析(種類別)、2025年~2035年

図153:中東・アフリカ市場前年比成長過程(%)予測(種類別)、2025年~2035年

図154:中東・アフリカ市場規模(百万米ドル)用途別分析、2020年から2035年

図155:中東・アフリカ市場シェア(%)およびBPS用途別分析、2025年から2035年

図156:中東・アフリカ市場における用途別年間成長過程(%)予測、2025年から2035年

図157:中東・アフリカ市場における構成要素別魅力度、2025年から2035年

図158:中東・アフリカ市場における種類別魅力度、2025年から2035年

図159:用途別中東・アフリカ市場魅力度、2025年から2035年

図160:国別中東・アフリカ市場魅力度、2025年から2035年

❖本調査資料に関するお問い合わせはこちら❖