❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

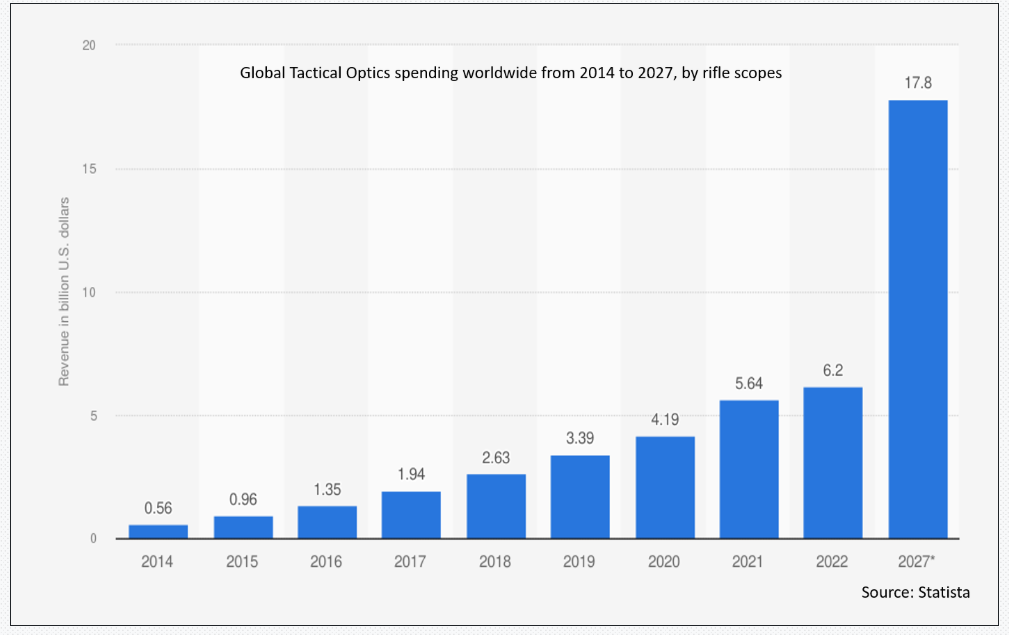

ストラティスティクスMRCの報告によると、2024年のグローバル・タクティカル・オプティクス市場は$45.2億ドルと推計され、2030年までに$67.4億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は6.2%で成長すると見込まれています。タクティカル・オプティクスとは、軍事、法執行機関、民間用途において高ストレスかつ精密な状況下で使用される専門的な照準装置を指します。これらの装置は、過酷な環境下での迅速な目標捕捉、精度、耐久性を最適化しています。調整可能な倍率、レティクル照明、頑丈な構造など、過酷な条件に耐えられる設計が特徴です。タクティカルオプティクスは火器の有効性を高め、低照度環境、長距離、複雑な状況下での正確な目標捕捉を可能にし、最終的に性能と安全性を向上させます。

国防省の発表によると、2024年11月にイギリス軍兵士は、低照度環境での性能向上と夜間作戦時の小銃の精度向上を目的として、TALON 融合式武器照準器を装備することになります。

市場動向:

推進要因:

銃器および兵器のアップグレード

銃器の精度、射程、反動耐性が向上するなど、銃器が高度化するにつれて、これらの進歩を最大限に活用できる光学機器の需要が高まっています。高倍率のスコープ、レッドドットサイト、熱画像など、最新の光学機器は、アップグレードされた兵器システムを最大限に活用するために不可欠です。これらの光学機器は、さまざまな戦闘シナリオにおいて、照準の精度、状況認識能力、適応性を高めます。武器の進化に伴い、戦術用光学機器は性能の最適化に欠かせないものとなり、市場の拡大を後押ししています。

抑制要因:

複雑さとトレーニングの必要性

戦術用光学機器は、その効果を最大限に引き出すために、多くの場合、専門的な知識とスキルを必要とします。先進型のレティクル、調整可能な倍率、他の技術との統合などの機能は、新規ユーザーにとっては複雑である場合があります。適切な訓練は、正確な目標捕捉、多様な条件下での正しい使用、および機器のメンテナンスを確保するために不可欠です。広範な訓練の必要性は、特に民間市場における潜在的なユーザーを躊躇させ、採用を制限する要因となります。

機会:

射撃スポーツとハンティング活動の増加

レクリエーション射撃、精密射撃競技、ハンティングに参加する愛好家が増加するに伴い、高性能光学機器の需要が高まっています。スコープ、レッドドットサイト、熱視力装置などの先進的な戦術用光学機器は、さまざまな状況において、精度、目標捕捉能力、性能の向上を実現しています。光学技術の進歩により、鮮明度、倍率、耐久性が向上し、消費者は体験の向上のために特殊な機器を求めるようになっています。特に北米などの地域における射撃スポーツや狩猟への関心の高まりが、市場の拡大と革新を推進しています。

脅威:

潜在的な技術の陳腐化

戦術用光学機器の潜在的な技術の陳腐化は、画像解像度の向上、熱性能の向上、スマート光学機器の統合など、光学技術の急速な進歩によって生じます。新しいイノベーションが登場すると、旧型モデルは時代遅れになり、その関連性や需要が低下します。この絶え間ない進化により、消費者は、すぐに時代遅れになることを恐れて、現在の光学機器への投資を躊躇する状況が生じる可能性があります。さらに、メーカーは競争優位性を維持するという課題に直面し、市場成長と収益性が制限されます。

COVID-19の影響:

COVID-19パンデミックは戦術光学市場に混乱を引き起こし、サプライチェーンの遅延、工場の閉鎖、生産量の減少をもたらしました。しかし、ロックダウン期間中のセキュリティ、防衛、アウトドアレクリエーション活動への注目が高まったことで、特に法執行機関と民間部門における戦術光学の需要が維持されました。さらに、バーチャルトレーニングとシミュレーション技術の普及が関連光学製品の需要を後押ししました。全体として、市場は一時的な後退と安定した長期需要が相殺される混合影響を受けました。

画像増幅セグメントは、予測期間中に最大の市場規模を占めると予想されています

画像増幅セグメントは、予測期間中に最大の市場シェアを占めると予想されています。画像増幅技術は、低照度環境での視認性を向上させるため、利用可能な光を拡大します。夜間視認装置に広く採用されており、周囲の光を捕捉し可視画像に変換することで、完全な暗闇でも視認を可能にします。スコープ、双眼鏡、ゴーグルなどに広く組み込まれ、低照度環境での目標捕捉、精度、運用効率を向上させます。

軍事・防衛セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、軍事・防衛セグメントは最も高い成長率を記録すると予測されています。戦術光学機器は、精度、状況認識、目標捕捉を向上させることで、軍事・防衛分野で重要な役割を果たしています。兵士は、低照度や視界不良の条件下でも、調整可能な倍率、レティクル照明、夜間視認機能を備えた戦術光学機器により、遠距離の目標を正確に捕捉できます。これらの機能は、現代の戦闘シナリオにおける作戦効果と安全性を向上させるため、現代の戦争において不可欠な要素となっています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、地域全体の防衛費の増加と治安の不安を背景に、最大の市場シェアを維持すると予想されます。中国、インド、日本などの国々は、軍隊の近代化を進めており、軍事および法執行用途における先進型光学機器の需要が高まっています。さらに、アウトドアスポーツ、狩猟、レクリエーション用射撃への関心の高まりも、市場の拡大に寄与しています。暗視、熱画像、堅牢な光学機器における技術革新が採用をさらに促進し、アジア太平洋地域は世界の戦術用光学機器市場における主要地域となるでしょう。

CAGR が最も高い地域:

予測期間において、北米地域は、防衛および法執行部門への多額の投資を原動力として、最も高い CAGR を記録すると予想されます。米軍の近代化イニシアチブ、および民間射撃スポーツや狩猟における先進光学機器の需要が、市場の拡大を後押ししています。また、暗視、熱画像、高性能レッドドットサイトなどの技術進歩も成長に貢献しています。強力な防衛予算、地政学的懸念、法執行機関における戦術光学機器の活用拡大も、この地域が市場で優位性を維持する要因となっています。

市場の主要企業

戦術光学機器市場の主要企業には、Leonardo S.p.A.、BAE Systems plc、Raytheon Company、Saab AB、 Thales Group、L3Harris Technologies, Inc.、Lockheed Martin Corporation、Northrop Grumman Corporation、Teledyne FLIR LLC、Kongsberg Gruppen AS、Unity Tactical、Winchester Supreme Optics、Elbit Systems Ltd.、Hensoldt AG、Bushnell Corporation、Leupold & Stevens, Inc.、Rafael Advanced Defense Systems Ltd.、Wuhan JOHO Technology Co.、Aimpoint AB、Vortex Optics などです。

主な開発

2025年1月、Unity Tactical は、SHOT Show 2025 で、中距離から長距離のライフル光学機器および精密兵器システム用に特別に設計された同社初のマウントを発表しました。SOF の要件に基づいて開発された REKE™ スコープマウントは、30、34、35 mm のスコープをレールから 1.54 インチの光学中心線に配置します。この高さは、一般的なインライン型暗視装置に最適な光学機器の高さです。

2024年11月、Winchester Supreme Optics は、待望の新しいライフルスコープのラインアップを発売し、ハンター、競技射撃選手、戦術専門家向けの精密光学機器に大きな進歩をもたらしました。新しく発表されたこのコレクションは、卓越した鮮明度、耐久性、最先端の機能を備え、さまざまな射撃環境において最適な性能を発揮するように設計されています。

対象製品:

• ライフルスコープ

• ハンドガンサイト

• ナイトビジョンゴーグル(NVG)

• レッドドットサイト & ホログラフィックサイト

• レーザーレンジファインダー

• 双眼鏡 & 単眼鏡

• スポッティングスコープ

• ペリスコープ

• その他の製品

対応プラットフォーム:

• 地上用

• 航空用

• 海軍用

対象技術:

• 熱画像技術

• 赤外線(IR)技術

• イメージ増幅技術

• レーザー技術

• デジタル&AI強化光学技術

• その他の技術

対象用途:

• 軍事・防衛

• 警察・国土安全保障

• ハンティング・スポーツ射撃

• 監視・偵察

• ナビゲーション・ターゲット獲得

• その他の用途

対象ユーザー:

• 武装部隊

• 特殊部隊

• 諜報機関

• 警察・法執行機関

• 商業・民間ユーザー

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル戦術光学市場(製品別)

5.1 概要

5.2 ライフルスコープ

5.3 ハンドガンサイト

5.4 ナイトビジョンゴーグル(NVGs)

5.5 レッドドットサイトとホログラフィックサイト

5.6 レーザーレンジファインダー

5.7 双眼鏡と単眼鏡

5.8 スポッティングスコープ

5.9 ペリスコープ

5.10 その他の製品

6 グローバル戦術光学市場、プラットフォーム別

6.1 概要

6.2 地上用

6.3 航空用

6.4 海軍用

7 グローバル戦術光学市場、技術別

7.1 概要

7.2 熱画像技術

7.3 赤外線(IR)技術

7.4 イメージ増幅技術

7.5 レーザー技術

7.6 デジタルおよびAI強化型光学装置

7.7 その他の技術

8 グローバル戦術光学市場(用途別)

8.1 概要

8.2 軍事・防衛

8.3 警察・国土安全保障

8.4 狩猟・スポーツ射撃

8.5 監視・偵察

8.6 ナビゲーションと目標捕捉

8.7 その他の応用分野

9 グローバル戦術光学市場(エンドユーザー別)

9.1 概要

9.2 武装部隊

9.3 特殊部隊

9.4 諜報機関

9.5 警察と法執行機関

9.6 商業用および民間ユーザー

9.7 その他の最終ユーザー

10 グローバル戦術光学市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.10 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.10 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.1 中東・アフリカ

10.10.1 サウジアラビア

10.10.2 アラブ首長国連邦

10.10.3 カタール

10.10.4 南アフリカ

10.10.5 中東・アフリカその他

11 主要な動向

11.1 協定、パートナーシップ、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 レオナルド S.p.A.

12.2 BAE システムズ plc

12.3 レイセオン社

12.4 サブ AB

12.5 ターレスグループ

12.6 L3Harris Technologies, Inc.

12.7 ロッキード・マーティン社

12.8 ノースロップ・グラマン社

12.9 テレダイン FLIR LLC

12.10 コングスベルグ・グルッペン AS

12.11 ユニティ・タクティカル

12.12 ウィンチェスター・シュプリーム・オプティクス

12.13 エルビット・システムズ社

12.14 ヘンソルト AG

12.15 ブッシュネル社

12.16 ルーポール&スティーブンス社

12.17 ラファエル・アドバンスト・ディフェンス・システムズ社

12.18 武漢 JOHO テクノロジー社

12.19 エイムポイント社

12.20 ボルテックス・オプティクス社

表一覧

1 グローバル戦術光学市場動向(地域別)(2022-2030年)($MN)

2 グローバル戦術光学市場動向(製品別)(2022-2030年)($MN)

3 グローバル戦術光学市場動向(ライフルスコープ別)(2022-2030年)($MN)

4 グローバル戦術光学機器市場動向(ハンドガンサイト別)(2022-2030年)($MN)

5 グローバル戦術光学機器市場動向(ナイトビジョンゴーグル(NVG)別)(2022-2030年)($MN)

6 グローバル戦術光学機器市場動向(レッドドットサイトおよびホログラフィックサイト別)(2022-2030年)($MN)

7 グローバル戦術光学機器市場動向(レーザーレンジファインダー別)(2022-2030年)($MN)

8 グローバル戦術光学市場動向:双眼鏡・単眼鏡別(2022-2030年)($MN)

9 グローバル戦術光学市場動向:観測望遠鏡別(2022-2030年)($MN)

10 グローバル戦術光学市場動向:ペリスコープ別(2022-2030年)($MN)

11 グローバル戦術光学市場動向(その他の製品別)(2022-2030年)($MN)

12 グローバル戦術光学市場動向(プラットフォーム別)(2022-2030年)($MN)

13 グローバル戦術光学機器市場動向(地上ベース別)(2022-2030年)($MN)

14 グローバル戦術光学機器市場動向(航空機搭載型別)(2022-2030年)($MN)

15 グローバル戦術光学市場動向(海軍用)(2022-2030年)($MN)

16 グローバル戦術光学市場動向(技術別)(2022-2030年)($MN)

17 グローバル戦術光学市場動向(熱画像技術)(2022-2030年)($MN)

18 グローバル戦術光学市場動向、赤外線(IR)技術別(2022-2030年)($MN)

19 グローバル戦術光学市場動向、画像増幅技術別(2022-2030年)($MN)

20 グローバル戦術光学市場動向(レーザー技術別)(2022-2030年)($MN)

21 グローバル戦術光学市場動向(デジタルおよびAI強化光学別)(2022-2030年)($MN)

22 グローバル戦術光学市場動向(その他の技術別)(2022-2030年)($MN)

23 グローバル戦術光学市場動向(用途別)(2022-2030年)($MN)

24 グローバル戦術光学市場動向(軍事・防衛分野別)(2022-2030年)($MN)

25 グローバル戦術光学市場動向(法執行機関・国土安全保障分野別)(2022-2030年)($MN)

26 グローバル戦術光学市場動向(狩猟・スポーツ射撃分野別)(2022-2030年)($MN)

27 グローバル戦術光学市場動向(監視・偵察分野別)(2022-2030年)($MN)

28 グローバル戦術光学市場動向(ナビゲーション・目標捕捉分野別)(2022-2030年)($MN)

29 グローバル戦術光学市場動向(その他の用途別)(2022-2030年)($MN)

30 グローバル戦術光学市場動向(エンドユーザー別)(2022-2030年)($MN)

31 グローバル戦術光学市場動向:武装勢力別(2022-2030年)($MN)

32 グローバル戦術光学市場動向:特殊部隊別(2022-2030年)($MN)

33 グローバル戦術光学市場動向:諜報機関別(2022-2030年)($MN)

34 グローバル戦術光学市場動向(警察・法執行機関別)(2022-2030年)($MN)

35 グローバル戦術光学市場動向(商業・民間ユーザー別)(2022-2030年)($MN)

36 グローバル戦術光学市場動向、その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖