❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

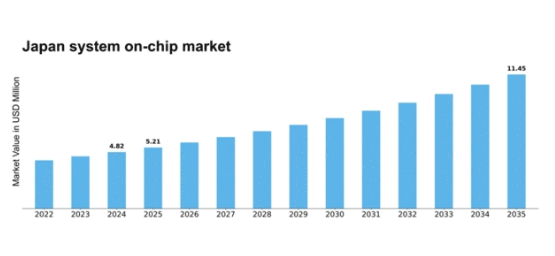

MRFRの分析によると、2024年の日本のシステムオンチップ市場規模は482万米ドルと推定された。日本のシステムオンチップ市場は、2025年の521万米ドルから2035年までに1,145万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.19%を示すと予測されている。

主要市場動向とハイライト

日本のシステムオンチップ市場は、技術進歩と様々な分野での需要増加に牽引され、大幅な成長が見込まれています。

- AI技術の統合が日本のシステムオンチップ市場の構造を変革しています。

- メーカーが進化する消費者の期待に応えようとする中、エネルギー効率は依然として重要な焦点です。

- 政府による半導体開発支援が市場の革新性と競争力を促進している。

- 民生用電子機器の需要増加と半導体技術の進歩が市場拡大を牽引する主要な推進力である。

日本のシステムオンチップ市場

CAGR

8.19%

市場規模と予測

2024年市場規模4.82 (百万米ドル)2035年市場規模11.45 (百万米ドル)

主要企業

Qualcomm(米国)、Intel(米国)、Samsung(韓国)、NVIDIA(米国)、Texas Instruments(米国)、Broadcom(米国)、MediaTek(台湾)、STMicroelectronics(フランス)、NXP Semiconductors(オランダ)

日本のシステムオンチップ市場の動向

日本のシステムオンチップ市場は現在、技術の進歩と統合ソリューションへの需要増加に牽引され、ダイナミックな進化を遂げている。複数の機能を単一チップに集積することは、性能を向上させながら消費電力を削減するため、メーカーの焦点となっている。この傾向は、民生用電子機器、自動車システム、産業用オートメーションなど、様々なアプリケーションにおけるエネルギー効率とコンパクト設計への重視の高まりと一致している。さらに、人工知能(AI)と機械学習アプリケーションの台頭は、これらのチップ内での高度な処理能力の必要性を促進しており、より複雑なアーキテクチャへの移行を示唆している。加えて、日本政府は半導体製造強化に向けた施策を積極的に推進しており、これがシステムオンチップ市場をさらに刺激する可能性が高い。研究開発への投資と産学連携は、この分野におけるイノベーションを促進しているようだ。市場が進化を続ける中、国内外のプレイヤー間の競争が激化し、製品ラインナップの拡充や価格戦略の改善につながる可能性がある。全体として、日本のシステムオンチップ市場は技術進歩と政府支援政策に後押しされ、成長の兆しを見せている。

AI技術の統合

人工知能技術のシステムオンチップ市場への組み込みが急速に普及している。この傾向は、複雑なタスクをより効率的に実行できる高度な処理能力への需要を反映している。AIアプリケーションが様々な分野に拡大するにつれ、こうしたワークロードを処理できる専用チップの必要性は高まる見込みだ。

エネルギー効率への注力

エネルギー効率は、システムオンチップ市場において依然として重要な考慮事項である。メーカーは、消費電力を最小限に抑えつつ性能を最大化する設計を優先している。この取り組みは、世界の持続可能性目標や、電子機器におけるエネルギー効率の高いソリューションに対する規制圧力の高まりと合致している。

半導体開発に対する政府支援

日本政府は様々な施策を通じて半導体開発を積極的に支援している。これにはチップ技術の発展を目的とした研究開発プロジェクトへの資金提供が含まれる。このような支援はシステムオンチップ市場の競争力を高め、イノベーションを促進し、投資を呼び込むことが期待される。

日本のシステムオンチップ市場を牽引する要因

5G技術の台頭

日本における5G技術の導入は、システムオンチップ市場に革命をもたらす見込みである。高速接続と低遅延への需要が高まる中、5Gアプリケーション向けに設計されたSoCの重要性がますます増している。2025年11月時点で、5Gインフラは大幅に拡大すると予想され、システムオンチップ市場は約20%の成長が見込まれている。この技術は、強化されたモバイルブロードバンドからIoT接続まで幅広いアプリケーションを可能にし、増加したデータスループットを処理できる専用SoCの開発を必要としている。5Gエコシステムの要件を満たす革新的な最先端ソリューションの提供を目指す企業が増えるにつれ、競争環境は激化する見込みです。

スマート製造への焦点

日本の製造業ではスマート技術の導入が進んでおり、これがシステムオンチップ市場に影響を与えています。製造プロセスへのIoTとAIの統合は、リアルタイムデータ処理と分析を可能にする高度なSoCの需要を牽引しています。2025年11月時点で、スマート製造セグメントはシステムオンチップ市場に大きく貢献すると予測され、年間約18%の成長率が見込まれている。この傾向は、製造システム内の接続性と知能化を実現する上でSoCが重要な役割を果たす、生産の自動化と効率化への広範な移行を反映している。インダストリー4.0への重点化は、革新的なSoCソリューションの需要をさらに促進する可能性が高い。

自動車エレクトロニクスの成長

日本の自動車業界は変革期にあり、電気自動車(EV)や自動運転車への大きな転換が進んでいる。この移行は、先進運転支援システム(ADAS)や車載インフォテインメントシステムといった複雑な機能をサポートできる高度なSoCソリューションの需要を牽引している。2025年までに、自動車エレクトロニクス市場はSoC市場の約25%を占めると予測される。車両へのSoC統合は性能向上だけでなく、安全性やユーザー体験の向上にも寄与します。自動車メーカーが高度な電子機器への依存度を高める中、システムオンチップ市場は業界の革新と持続可能性への取り組みを反映し、大幅な成長が見込まれています。

民生用電子機器の需要増加

日本のシステムオンチップ市場は、民生用電子機器の消費拡大に牽引され、需要が顕著に増加しています。スマートフォン、タブレット、スマートホームデバイスの普及に伴い、メーカーは性能向上と消費電力削減を実現する先進的なSoCソリューションを求めている。2025年には、民生用電子機器分野がシステムオンチップ市場全体の収益の約30%を占めると予測されている。この傾向は、高性能デバイスに対する消費者の期待に応えるため、企業がより統合化され効率的な設計へと移行していることを示している。IoTデバイスの増加傾向は、接続性と処理タスクを効果的に管理するための高度なSoCアーキテクチャを必要とするため、この需要をさらに増幅させている。

半導体技術の進歩

半導体製造プロセスの技術的進歩は、日本のシステムオンチップ市場に大きな影響を与えている。5nmや3nmプロセスノードなどの革新により、より小型で効率的なチップの生産が可能となり、性能が向上している。2025年11月時点で、これらの先端技術の採用により、市場の年間成長率は約15%増加すると予測されている。この進化により、単一チップ内での機能統合がさらに進み、電子機器全体のサイズとコストを削減できる。さらに、FinFETやSOI技術などの新素材・新技術の開発は、SoCの性能とエネルギー効率を向上させ、様々な分野のメーカーにとってより魅力的なものにする可能性が高い。

市場セグメントの洞察

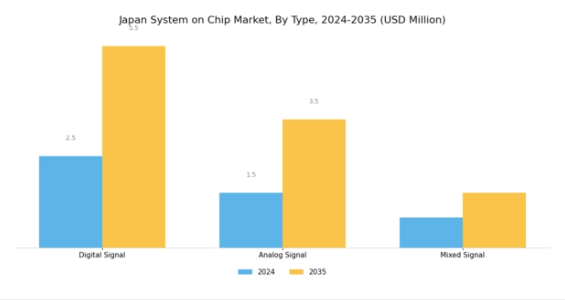

システムオンチップ市場タイプ別洞察

日本のシステムオンチップ市場は顕著な成長軌道を辿っており、主にタイプ別に形成された様々なセグメントに焦点を当てています。この枠組みにおいて、デジタル信号、アナログ信号、および混合信号は業界全体の景観において重要な位置を占めています。デジタル信号セグメントは、特に通信機器や民生用電子機器において様々な電子機器を可能にする重要な役割を担っているため、際立っています。高速データ処理と効果的な通信システムへの需要が高まる中、デジタル信号技術は現代市場が求める信頼性と効率性を提供します。

一方、アナログ信号セグメントはデジタル領域と物理世界のシームレスな相互作用を実現する重要な役割を担っています。このセグメントは、精度と正確性が最優先される自動車や産業制御など、リアルタイム処理を必要とするアプリケーションにおいて不可欠です。

日本における自動化とモノのインターネット(IoT)の成長は、アナログソリューションの重要性をさらに高めています。デジタル機器と実世界の信号のギャップを埋める鍵となるため、新たなイノベーションの機会を創出するからです。さらに、ミックスドシグナル技術はデジタルとアナログ双方の利点を融合する中核要素として、医療、スマート家電、自動車システムなど多様な分野での応用を可能にします。この分野は単一チップ内での複雑な機能実現を可能とする特性上、効率性の向上とシステム全体の小型化に貢献する優位性を有しています。

これらの分野の同時拡大は、先進技術の統合に向けた強い市場傾向を示しており、半導体技術におけるイノベーションの主導を目指す日本の姿勢と合致しています。日本政府と業界団体が研究開発イニシアチブへの投資を継続する中、日本のシステムオンチップ市場セグメンテーションへの影響は、性能能力の向上と技術開発における持続可能な実践を特徴とする堅調な将来を示唆している。

全体として、タイプセグメントはデジタル信号、アナログ信号、および混合信号技術間のダイナミックな相互作用を反映しており、既存の消費者ニーズに応えるだけでなく、半導体領域で達成可能な限界を押し広げている。

システムオンチップ市場 アプリケーション別インサイト

日本のシステムオンチップ市場、特にアプリケーション分野では、この技術を活用する多様な産業が存在する。民生用電子機器は重要な領域であり、スマートフォンやスマートテレビなどの革新的デバイスへの需要がシステムオンチップソリューションの進歩を牽引し、多機能デバイスを求める消費者の嗜好を反映している。医療分野では、システムオンチップ技術の統合が医療機器や診断ツールを大幅に強化し、遠隔患者モニタリングや遠隔医療アプリケーションを可能にしている。

通信業界は、高速通信や5Gなどの次世代ネットワークを支える上で不可欠なSoCの革新から大きな恩恵を受けている。さらに自動車分野では、安全性と効率性を重視した先進運転支援システムや電気自動車への応用に向け、これらのチップの採用が急速に拡大している。その他、様々な分野における応用も、SoC技術が日本における企業と消費者の進化するニーズに応える上で重要な役割を果たしている。

主要プレイヤーと競争環境

日本のシステムオンチップ市場は、急速な技術進歩と、民生用電子機器、自動車、通信など様々な分野における統合ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。クアルコム(米国)、インテル(米国)、メディアテック(台湾)などの主要プレイヤーは、広範な研究開発能力とグローバルなサプライチェーンを活用する戦略的立場にある。クアルコム(米国)は5G技術とAI統合の革新に注力し、インテル(米国)は省エネルギー設計と先進製造プロセスへの移行を強調している。メディアテック(台湾)は自動車分野での存在感拡大を目指すパートナーシップを通じ競争優位性を強化しており、これら企業が技術的リーダーシップと市場対応力を重視する競争環境を形成している。

この市場における主要な事業戦略には、製造の現地化とサプライチェーン最適化による業務効率の向上が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響を及ぼしている。この分散化により多様な製品提供が可能となり、様々な顧客ニーズに対応しつつ競争を通じたイノベーションが促進される。これらの企業は変化する市場需要と技術進歩に継続的に適応しており、その総合的な影響力は大きい。

2025年9月、クアルコム(米国)は日本の主要自動車メーカーとの戦略的提携を発表し、自動運転車向けに特化した次世代SoCの開発を進めている。この連携は、クアルコムの自動車分野における基盤強化だけでなく、車両への先進的接続ソリューション統合という拡大傾向と合致し、運転体験に革命をもたらす可能性を秘めている点で極めて重要である。

2025年10月、インテル(米国)はIoTアプリケーション向けに設計された省電力型SoCの最新ラインを発表し、持続可能性と性能を強調した。この動きは、スマートデバイスと省電力ソリューションへの需要増加を捉えるインテルの戦略的ポジションを確立するものであり、持続可能性と環境責任に向けた業界全体の潮流を反映している。

2025年8月、メディアテック(台湾)は主要な日本の通信事業者との協業を拡大し、5Gインフラ強化を図った。この戦略的行動は、メディアテックの市場存在感を高めるだけでなく、スマートシティや接続デバイスを含む様々な分野におけるイノベーション推進において5G技術が果たす重要な役割を浮き彫りにする点で意義深い。

2025年11月現在、競争環境はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。戦略的提携が業界の様相を形成し、企業が資源と専門知識を結集してイノベーションを加速させている。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と変化する市場需要への適応力にかかると示唆されている。

業界動向

日本のシステムオンチップ市場における最近の動向では、自動車や民生用電子機器などの分野における進歩を主な要因として、半導体技術に対する需要が顕著に増加していることが示されている。ルネサスエレクトロニクスなどの企業は、安定したサプライチェーンを確保するための国内製造強化という日本の重点方針に沿って、生産能力を拡大している。M&A動向では、STマイクロエレクトロニクスが2023年7月に富士通との戦略的提携を発表し、IoTソリューション強化を図った。これは市場課題解決に向けた主要企業間の連携強化という広範な潮流を反映している。

さらにNXPセミコンダクターズは日本国内での研究開発投資を拡大し、現地自動車業界のニーズに特化した製品ラインの拡充を実現している。過去数年の注目すべき動きとしては、2022年4月に政府が半導体生産拡大を推進したことが挙げられ、パナソニックやソニーなどの大手企業が先進チップ開発に多額の投資を行った。全体として市場は評価額の上昇を経験しており、テキサス・インスツルメンツやブロードコムなどの企業が、チップ設計の革新を重視しつつ増加する世界的な需要に対応する取り組みを強化していることが大きく寄与している。

将来展望

日本のシステムオンチップ市場における将来展望

日本のシステムオンチップ市場は、AI、IoT、自動車技術の進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)8.19%で成長すると予測されています。

新たな機会は以下の分野にあります:

- スマートデバイス向けAI最適化SoCの開発

- 電気自動車向け自動車用SoCへの進出

- 統合ソリューションのためのIoT企業との提携

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のシステムオンチップ市場タイプ別見通し

- デジタル信号

- アナログ信号

- 混合信号

日本のシステムオンチップ市場用途別見通し

- 民生用電子機器

- 医療

- 通信

- 自動車

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 4.1.1 デジタル信号

- 4.1.2 アナログ信号

- 4.1.3 ミックスドシグナル

- 4.2 半導体・電子機器、用途別(百万米ドル)

- 4.2.1 民生用電子機器

- 4.2.2 ヘルスケア

- 4.2.3 電気通信

- 4.2.4 自動車

- 4.2.5 その他

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 5 第5章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Qualcomm(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Intel(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Samsung(韓国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 NVIDIA(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Texas Instruments(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Broadcom(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 MediaTek(台湾)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 STMicroelectronics (FR)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 NXP Semiconductors (オランダ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Qualcomm(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境