❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

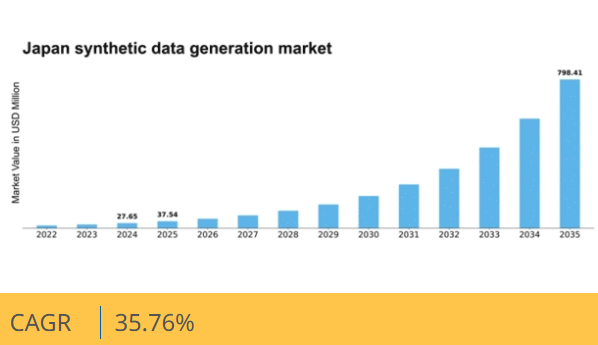

マーケットリサーチフューチャーの分析によると、日本の合成データ生成市場規模は2024年に2765万米ドルと推定された。日本の合成データ生成市場は、2025年の3754万米ドルから2035年までに7億9841万米ドルへ成長し、2025年から2035年の予測期間において35.7%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の合成データ生成市場は、技術進歩とデータプライバシー需要の高まりを背景に堅調な成長を遂げている。

- 医療分野では、患者のプライバシー保護と研究成果の向上を目的とした合成データの採用が増加している。

- AI技術との統合が焦点となり、より高度なデータ生成手法が可能となっている。

- 規制圧力の高まりを反映し、データプライバシーコンプライアンスへの強い重視が市場の特質である。

- 主な推進要因には、データ駆動型インサイトへの需要拡大と機械学習技術の進歩が含まれる。

日本合成データ生成市場

CAGR

35.76%

市場規模と予測

2024年市場規模27.65 (百万米ドル)2035年市場規模798.41 (百万米ドル)CAGR (2025 – 2035)35.76%

主要プレイヤー

DataRobot(米国)、H2O.ai(米国)、Synthesis AI(米国)、Mostly AI(オーストリア)、Tonic.ai(米国)、Synthetic Data Corp(米国)、Zegami(英国)、Gretel.ai(米国)

日本の合成データ生成市場の動向

合成データ生成市場は、データプライバシーへの需要の高まりと、様々な分野における高品質なデータセットの必要性により、著しい成長を遂げています。組織は、実データ使用に伴うリスクを軽減しつつ機械学習モデルを強化する手段として、合成データの価値をますます認識しています。この傾向は、データの機密性が最優先される金融、医療、自動車などの業界で特に顕著です。さらに、人工知能(AI)と機械学習技術の進歩により、より現実的な合成データセットの生成が可能となり、これが複数の分野におけるイノベーションと研究を支えている。日本では、合成データの利用を可能にする規制環境が整備されつつあり、これが市場のさらなる拡大を促進する可能性がある。政府はデータ駆動型技術の開発を促進する施策を積極的に推進しており、企業が合成データソリューションを導入する好環境を創出している。組織が厳格なデータ保護規制への対応を模索する中、合成データ生成市場はプライバシーを損なうことなくデータの力を活用する上で重要な役割を果たすだろう。規制、技術、市場需要のこのダイナミックな相互作用は、日本における合成データソリューションの将来性を示唆している。

医療分野での採用拡大

医療分野では研究開発強化のため合成データの活用が増加している。人工患者データを利用することで、患者のプライバシーを損なうことなく研究を実施可能となる。医療提供者が治療成果向上のための革新的ソリューションを求める中、この傾向は加速する見込みだ。

データプライバシーコンプライアンスへの注力

厳格なデータ保護法が施行される中、企業はコンプライアンス対応の代替手段として合成データに目を向けている。この移行により、組織は法的要件を遵守しつつデータ分析やモデル訓練に活用でき、責任あるデータ利用の文化が育まれる。

AI技術との統合

合成データと先進AI技術の統合が普及しつつある。この相乗効果により、機械学習モデルの性能向上につながる極めて現実的なデータセットの創出が可能となり、様々な産業におけるイノベーションを推進している。

日本の合成データ生成市場を牽引する要因

データセキュリティへの注目の高まり

データ侵害やサイバー脅威が蔓延する時代において、データセキュリティへの懸念の高まりから合成データ生成市場が注目を集めている。日本の組織は機密情報の保護を優先しており、安全な代替手段としての合成データへの移行が進んでいる。合成データセットを活用することで、企業は実データを公開せずに分析やモデル開発を行え、データ漏洩に伴うリスクを軽減できる。この傾向は、データセキュリティ技術への投資が40%増加したことに反映されており、合成データソリューションの採用を促進する可能性が高い。企業がセキュリティ体制の強化を図る中、合成データ生成市場は、データ保護へのこの高まる重視から恩恵を受けると予想される。

イノベーションに対する規制面の支援

日本の規制環境は技術革新をますます支援する方向へと変化しており、これは合成データ生成市場にとって有益である。政府はプライバシー法遵守を確保しつつデータ活用を促進する施策を導入している。この規制枠組みは、特に医療や金融などデータ機密性が極めて重要な分野において、実データに代わる有効な選択肢として合成データの活用を組織に促すものである。政府のデジタルトランスフォーメーション推進への取り組みは、データ革新プロジェクトへの100億円超の投資に顕著に表れており、合成データ生成市場の成長を刺激する可能性が高い。規制が進化する中、企業はコンプライアンス課題を効果的に解決するため、合成データソリューションの導入が期待されています。

データ駆動型インサイトへの需要拡大

日本における様々な分野でのデータ駆動型意思決定への依存度の高まりが、合成データ生成市場を牽引しています。特に金融や小売業などの業界では、組織がデータを活用したインサイト獲得の革新的な方法を模索しています。合成データセットを生成する能力により、企業は機密情報を損なうことなくシナリオをシミュレートし、潜在的な結果を分析することが可能になります。この傾向は、データ分析ツールの導入率が約25%成長すると予測されていることで裏付けられており、これが合成データソリューションの需要をさらに加速させている。企業が業務効率と顧客体験の向上を目指す中、合成データ生成市場は必要なデータインフラを提供する上で重要な役割を担う立場にある。

機械学習技術の進歩

機械学習技術の急速な進歩は、合成データ生成市場に大きな影響を与えている。アルゴリズムの高度化に伴い、実世界のデータを忠実に模倣した高品質な合成データを生成する能力が向上している。これは、多様なデータセットを用いたモデル訓練が性能に不可欠な自動車やロボット工学などの分野で特に重要である。機械学習モデルの強化を目的とした合成データへの需要が急増しており、訓練目的での合成データセット利用は30%の成長が見込まれている。その結果、組織はこうした進歩を活用しAI能力を向上させるため、合成データソリューションへの投資を拡大している。

産学連携の進展

日本における産学連携は、合成データ生成市場内のイノベーションを促進している。大学や研究機関は、自動運転車からスマートシティまで、様々な応用分野における合成データの可能性を探るため、企業との連携を強化している。こうした協業は、合成データの品質と適用性を高める最先端技術・手法の開発につながることが多い。この分野の研究資金は2026年までに5億ドルに達すると予測されており、学術研究と産業ニーズの相乗効果により、合成データ生成市場の進展が加速する見込みです。この協働アプローチはイノベーションを推進するだけでなく、開発されるソリューションが現実世界の課題に合致することを保証します。

市場セグメントの洞察

用途別:機械学習(最大)対自然言語処理(最速成長)

日本の合成データ生成市場では、アプリケーション分野が主に機械学習によって牽引されており、様々な産業への統合により大きな市場シェアを占めている。これに続き、コンピュータビジョンと自然言語処理が顕著な貢献を示している一方、データプライバシー保護は専門的でありながら重要な位置を占めている。成長傾向は、AI技術の進歩とチャットボットや仮想アシスタントへの需要増加に後押しされ、自然言語処理が最も急成長している分野として台頭していることを示している。機械学習は予測モデリングやアルゴリズム開発における幅広い応用により優位性を維持し、合成データソリューションへの投資拡大を牽引している。

機械学習(主流) vs. 自然言語処理(新興)

機械学習は金融・医療・自動運転車など多様な分野でアルゴリズム訓練とモデリング性能を向上させる特性から、合成データ生成市場における主流アプリケーションである。確立された存在感と広範な活用が確固たる市場地位を保証している。一方、自然言語処理は新興分野ながら、音声起動サービスやAI駆動型コミュニケーションツールの普及に後押しされ、著しい成長軌道を示している。企業が顧客対応の強化やプロセスの自動化において自然言語理解の重要性を認識するにつれ、この分野の需要は急速に加速している。

タイプ別:画像データ(最大)対テキストデータ(最速成長)

日本の合成データ生成市場では、小売・ゲーム・マーケティングなど産業横断的な高品質ビジュアルコンテンツ需要の高まりを反映し、画像データが現在最大の市場シェアを占める。テキストデータは自然言語処理(NLP)アプリケーションの需要拡大に牽引され急成長中であり、企業が顧客フィードバックを分析し非構造化データから知見を創出することを可能にしている。このセグメントの成長傾向は、AIおよび機械学習技術の進歩によって大きく影響を受けています。画像データの優位性は画像認識アプリケーションの増加によって支えられており、一方テキストデータはチャットボット技術や自動コンテンツ生成ソリューションの革新により急成長を遂げています。企業がこれらの技術をますます採用するにつれ、両セグメントとも持続的な投資と革新の恩恵を受ける見込みです。

画像データ:優位 vs. テキストデータ:新興

画像データは豊富な視覚情報を提供できる特性から、エンターテインメント、Eコマース、ソーシャルメディアなど様々な分野で不可欠な存在です。画像分析、セキュリティシステム、拡張現実(AR)における広範な応用が、支配的セグメントとしての市場地位を強化しています。一方、テキストデータは新興セグメントとして注目を集めており、オンラインコンテンツの爆発的増加と、膨大なテキスト情報から意味ある知見を抽出しようとする動きが後押ししています。この分野の急成長は、感情分析、コンテンツ生成、顧客エンゲージメント戦略における機械学習アルゴリズムの活用拡大に起因する。企業は画像データとテキストデータ双方の価値を認識し、能力強化のため合成生成技術への投資を進めている。

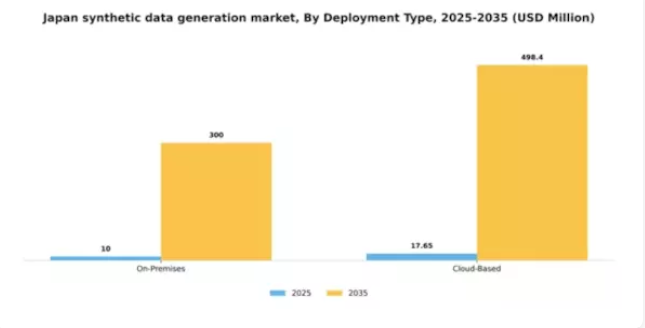

導入形態別:クラウドベース(最大)対オンプレミス(急成長)

日本の合成データ生成市場では、導入形態においてクラウドベースソリューションが主流を占めており、そのスケーラビリティとアクセスの容易さから市場シェアの大部分を占めています。組織は柔軟性と既存システムとの統合性を理由にクラウドベースモデルを好みます。オンプレミスソリューションはシェアこそ小さいものの、企業がデータのセキュリティと管理を優先する傾向から採用が増加しています。成長動向を見ると、データセキュリティや規制コンプライアンスへの懸念から、オンプレミス導入が最も急成長しているセグメントとして台頭している。一方、クラウドベースのセグメントは、企業がデジタルトランスフォーメーションへ移行を続け、クラウドインフラの利点を活用する中で、優位性を維持すると予想される。このダイナミクスにより、両モデルが共存し、多様な顧客ニーズに応える競争環境が形成されている。

導入形態:クラウドベース(主流)対オンプレミス (新興)

日本の合成データ生成市場におけるクラウドベース導入は、高い拡張性、アクセシビリティ、運用コスト削減を特徴とし、多額の先行投資なしに変化する需要へ容易に適応可能。このモデルは多様なデータソースやツールとのシームレスな連携を可能にし、俊敏なデータ生成プロセスを促進する。一方、オンプレミス導入は厳格なデータガバナンスと強化されたセキュリティ対策を求める組織に強く訴求し、急速に台頭している。特に機密情報を扱う業界では、オンプレミスソリューションによる制御性を重視する企業が多い。両セグメントが進化する中、競争はクラウドのスケーラビリティとオンプレミスソリューションのセキュリティの両方に応える機能強化に焦点が当てられるだろう。

エンドユース別:医療(最大)対 金融(最速成長)

セグメント別市場シェア分布では、医療分野が日本の合成データ生成市場を支配しており、患者管理や研究目的で合成データを大幅に活用している。一方、金融分野は規模こそ小さいものの、強化されたデータプライバシーとコンプライアンス対策の必要性から採用率が上昇しており、今後数年間で重要な成長領域となる。成長傾向を見ると、医療分野はAIと機械学習の進歩に後押しされ、より高度な分析と患者エンゲージメント戦略を実現している。一方、金融分野はリスク評価、不正検知、安全なデータ処理の必要性といった規制要件に牽引され急速に台頭しており、市場で最も成長が速い分野となっている。

医療:主流 vs 金融:新興

日本の合成データ生成市場において、医療分野は患者ケアの最適化、臨床試験、医学研究に重点を置き、極めて重要な役割を担っている。その優位性は、確立されたインフラと、この分野で極めて重要なデータプライバシーへの強い重視に起因する。一方、金融分野は新興ながら、データ操作への認識の高まりと厳格な規制へのコンプライアンス必要性から急速に地歩を固めつつある。この分野では合成データを活用して業務効率化と顧客インサイトの強化を図っており、成長軌道を特徴づけるデータ駆動型意思決定への移行を示唆している。

主要プレイヤーと競争環境分析

日本の合成データ生成市場は、データプライバシーへの需要増加とAIアプリケーション向け高品質トレーニングデータセットの必要性により、ダイナミックな競争環境が特徴である。主要プレイヤーは、イノベーションと技術的進歩を重視する戦略を積極的に推進している。例えば、DataRobot(米国)は自動機械学習機能の強化に注力し、H2O.ai(米国)は合成データ生成への容易なアクセスを可能にするオープンソースソリューションで知られる。これらの戦略は、各社が独自の提供物と先進技術による差別化を図る中で、市場での地位を強化するだけでなく、より競争的な環境の構築にも寄与している。事業戦略面では、日本市場向けカスタマイズソリューションの需要増に対応し、現地化を進める企業が増加している。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開。この分散化は多様な製品・サービスの提供を可能にする一方、主要プレイヤー間の競争を激化させ、継続的なイノベーションとサプライチェーン最適化を迫っている。

10月にはSynthesis AI(米国)が、自動運転車訓練用合成データ開発に向け、日本の主要自動車メーカーとの戦略的提携を発表した。この連携は、Synthesis AIの自動車分野における信頼性向上だけでなく、日本における自動運転技術需要の高まりを活用する立場を確立する点で重要である。こうした提携は、様々な産業における合成データソリューションの採用促進とイノベーションを加速させる可能性が高い。

9月にはモストリーAI(AT)が、医療用途向け合成データ生成を簡素化する新プラットフォームを発表した。この動きは、日本の医療分野における厳格なデータプライバシー規制に対応する点で特に注目に値する。コンプライアンスに適合したソリューションを提供することで、モストリーAIは規制基準を遵守しつつ高品質な合成データを必要とする組織に訴求し、市場で大きなシェアを獲得する可能性が高い。

8月、トニック・エーアイ(米国)は顧客サポートとエンゲージメント強化のため現地事務所を設立し、日本での事業拡大を図った。この戦略的決定は、同社が日本顧客の特有ニーズを理解し満たす姿勢を反映している。現地化により市場での地位強化と顧客との深い関係構築が期待され、売上増加とブランドロイヤルティ向上につながる可能性がある。

11月現在、合成データ生成市場の競争動向はデジタル化とAI技術の統合によってますます明確化している。企業は能力強化と市場拡大のため戦略的提携を結んでいる。信頼性の高いサプライチェーンと先進的ソリューションが競争優位性維持に重要であると認識される中、価格競争からイノベーションと技術重視への移行が顕著である。今後、差別化は特にデータプライバシーとコンプライアンスが最優先される分野において、顧客の進化するニーズを満たす革新的な製品を提供できる能力にかかると見込まれる。

業界動向

産業技術総合研究所(AIST)は2025年4月、6,128基のNVIDIA H200 GPUを搭載した次世代AIスーパーコンピュータ「ABCI 3.0」の導入を発表した。ピーク性能6.22エクサフロップスを誇る本システムは、国内における生成AI研究を加速させる。

NVIDIAは2024年11月、経済産業省主導の「AIファクトリー」構想の一環として、ソフトバンク、KDDI、GMOインターネット、SAKURAインターネットと提携。日本のクラウド事業者向けにAI処理インフラの加速化を推進した。

マイクロソフトは2025年3月、日本のAI能力強化に向け29億ドルを拠出することを表明。これには東京に国立AI・ロボティクス訓練研究所を設立、データセンターの近代化、最先端AI半導体の導入が含まれる。

NVIDIAは2024年8月より日本語生成AIのサポートを開始。楽天や東京工業大学などの企業が日本語ネイティブデータセットで大規模言語モデルを訓練可能となった。日立製作所の時価総額は2024年12月に1000億ドルを超えた。これは産業用AI子会社「ルマダ」の成長が、同社のAI駆動型データソリューションとインフラ刷新への転換を反映した結果である。

JAXAとスペースデータ社は2024年10月、ISS「きぼう」モジュールの環境データを再現する「宇宙デジタルツイン」プラットフォームの開発を開始した。これらの具体的な投資と進展は、合成データ応用、産業横断的なドメイン特化型デジタルツイン、国家AIインフラ構築に向けた日本の推進力を浮き彫りにしている。

将来展望

日本の合成データ生成市場 将来展望

日本の合成データ生成市場は、AI技術の進歩、データプライバシー規制、多様なデータセットへの需要に牽引され、2025年から2035年にかけて35.76%のCAGRで成長が見込まれる。

新たな機会は以下の分野に存在する:

- 金融・医療分野向け業界特化型合成データソリューションの開発

- 合成データセットを活用したデータトレーニングモデル強化のためのAI企業との提携

- オンデマンド合成データ生成サービス向けサブスクリプション型プラットフォームの構築

2035年までに市場は大幅な成長を達成し、データ駆動型産業において確固たる地位を確立すると予想される。

市場セグメンテーション

日本の合成データ生成市場タイプ別見通し

- 画像データ

- テキストデータ

- 表形式データ

- 動画データ

日本の合成データ生成市場エンドユース別見通し

- 医療

- 自動車

- 金融

- 小売

日本の合成データ生成市場アプリケーション別見通し

- 機械学習

- コンピュータビジョン

- 自然言語処理

- データプライバシー保護

日本の合成データ生成市場導入形態別見通し

- オンプレミス

- クラウドベース

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 機械学習

- 4.1.2 コンピュータビジョン

- 4.1.3 自然言語処理

- 4.1.4 データプライバシー保護

- 4.2 情報通信技術、種類別(百万米ドル)

- 4.2.1 画像データ

- 4.2.2 テキストデータ

- 4.2.3 表形式データ

- 4.2.4 動画データ

- 4.3 情報通信技術、導入形態別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.4 情報通信技術、最終用途別(百万米ドル)

- 4.4.1 医療

- 4.4.2 自動車

- 4.4.3 金融

- 4.4.4 小売

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 DataRobot(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 H2O.ai(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Synthesis AI(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Mostly AI(オーストリア)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Tonic.ai(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Synthetic Data Corp(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Zegami(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Gretel.ai (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 DataRobot(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境