❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

膨潤性パッカー市場規模とシェア予測見通し 2025年から2035年

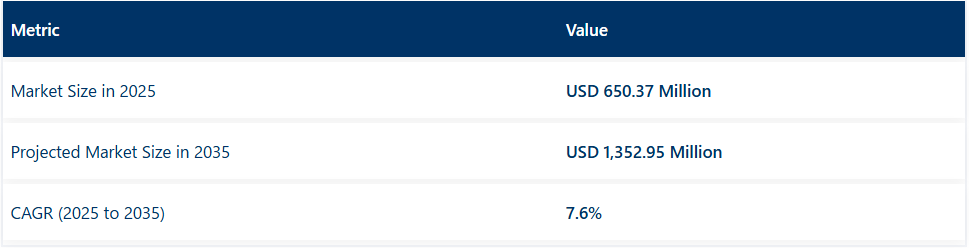

世界の膨張性パッカー市場は、2025年に6億5037万米ドルと推定され、2035年までに13億5295万米ドルに達すると予測されており、この期間の複合年間成長率(CAGR)は7.6%となる見込みです。成長は、特に水平坑井や貯留層固有の用途における掘削・完成作業でのゾーン分離技術の採用増加によって牽引されている。

主要サプライヤーによる技術進歩が最近見られた。2025年2月、Vipoは米州における生産能力とサプライチェーン対応力の向上を目的として、オハイオ州モンクローバに新たな膨張性パッカー製造施設を開設した。

トール・ヘッグ・エリクセン常務取締役は「ノルウェーと米国チームの協力により、厳しい納期の中で複雑な生産ラインの設置に成功した。この新施設は主要市場における当社の運用能力とサービス提供を強化する」と述べた。生産は2025年第3四半期に開始され、初出荷は年内に予定されている。

アラスカン・エナジー・リソーシズ(AER)は、特許取得のエンドリング技術を特徴とする先進的な膨張式パッカー設計を提供。このソリューションはドリルビット着想の構造をパッカーヘッドに統合し、スムーズなランと信頼性の高いゾーン隔離を実現する。2023年から2024年にかけてバッケン頁岩層の坑井で採用され、複雑な水平坑井完成を支援するため、坑井当たり複数個の膨張式パッカーが標準装備されている。

市場の競争力学は、深部水平坑井における掘削増加の影響を受けている。長距離横坑、高圧力差、腐食性地層を伴う用途では、機械式セットパッカーよりも膨張式パッカーが好まれる傾向にある。機械式設定ツールなしで坑内で作動する能力は、よりシンプルな坑井設計と完成コスト削減を支えている。

地域別展開では北米が主要市場となっている。この成長を受け、主要グローバルサプライヤーによる米国での生産拡大が進んだ。アジア太平洋地域および中東市場でも、特に非在来型・高温貯留層開発において膨張性パッカーの採用が進んでいるが、物流や現場支援の制約により導入ペースは遅い。

サービスプロバイダーは、技術指導、貯留層診断、統合コンプリション計画サービスを提供することで支援体制を強化している。オペレーターの要求に対応するため、品質認証と現場信頼性の保証が販売プロセスに組み込まれている。

研究開発は継続中である。サプライヤーは、膨張時間の微調整と過酷な化学環境下でのシール性能確保を目的に、流体選択性エラストマー及びポリマー化合物の開発に取り組んでいる。多層膨張パッカーと埋め込み型センサー監視システムの試験は2025年から2026年にかけて実施される見込みである。

主要投資セグメント別膨張性パッカー市場分析

水膨張パッカーは、オープンホール完成における高い適応性と低い化学反応性により需要を支配すると予測される

水膨張パッカーは2025年に世界の膨張性パッカー市場シェアの約46%を占めると推定され、2035年まで7.8%のCAGRで成長すると予測される。これらのパッカーは周囲の地層や完成液から水分を吸収し、低圧・水含有層における層別隔離のための効果的なシールを形成する。

化学的適合性、コスト効率、長期信頼性が不可欠な環境での導入が好まれる。北米、中東、アジア太平洋地域のオペレーターは、外部機械・油圧システムを必要とせず設置・作動が容易な点から、水平・垂直坑井における水膨張パッカーの採用を拡大している。メーカーは膨張速度、塩水耐性、坑井高温下での構造的完全性を向上させるため、エラストマー配合の改良を継続している。

多段完成および貯留層管理における重要な役割から、ゾーン隔離が主要用途であり続けると予想される

ゾーン隔離は2025年に世界の膨張性パッカー市場シェアの約52%を占めると予測され、2035年まで7.7%のCAGRで成長すると見込まれる。この用途は、生産層の隔離、水やガスの突破管理、複雑な貯留層における選択的刺激の実施に不可欠である。

オープンホールおよびケーシングホール構成のいずれにおいても、膨張性パッカーは機械的設定ツールを必要とせずにシール完全性を確保する、信頼性が高く費用対効果の高いソリューションを提供する。特に米国、カナダ、中国における非在来型油ガス開発地帯での多段水圧破砕法の普及拡大が、高性能なゾーン隔離ツールの需要を牽引し続けている。

迅速な膨潤応答、差圧定格の向上、過酷な流体環境への適合性を備えた強化パッカー技術は、サービスプロバイダーや機器メーカーにとって重要な焦点分野です。

課題と機会

課題

製造コストの高さと材料制約

原材料コストの高さと複雑な製造プロセスは、膨張式パッカー市場が直面する課題の一部である。適切なエラストマー技術なしでは高性能で信頼性の高いパッカーを製造できず、これがパッカーを高価にしている。さらに、材料の入手可能性と価格変動が生産効率と収益性に全体的に影響を与える。

これらの財務的課題を克服するには、サプライチェーンの最適化、低コストエラストマー配合の研究、持続可能な調達を検討する必要がある。

過酷な環境下での運用上の制約

膨張式パッカーは石油・ガス分野で頻繁に使用されるが、坑内の過酷な環境条件が深刻な運用上の課題をもたらす。温度変動、高圧環境、腐食性流体への長期曝露といった条件は、パッカーの性能と寿命に影響を及ぼす。これらの課題に対処するには、極限環境に対する高度な耐性を示す次世代エラストマーの開発と、設計適応性の向上が不可欠である。

機会

非在来型石油・ガス探査における需要増加

水圧破砕法や増進採油法(EOR)といった非在来型石油・ガス抽出手法への関心の高まりが、膨潤性パッカーの需要を加速させている。これは効果的な層別隔離を実現し、多段式坑井完成の効率を大幅に向上させる。シェールガスやタイトオイル製品への投資増加に伴い、企業は需要を捉え市場での地位を確立する可能性を秘めている。

スマートパッカーの技術的進歩

リアルタイム監視や適応型膨張機構などのスマート技術が、膨張性パッカー産業に徐々に統合されつつある。効率性と信頼性を向上させるため、制御された速度で膨張し自己修復可能な材料が開発中である。IoTベースの監視と遠隔操作機能を備えたインテリジェントパッカーソリューションに投資する企業が、市場で競争優位性を獲得すると予想される。

国別見通し-膨張性パッカー市場

アメリカ合衆国

米国における膨張パッカー市場は、特にシェール層での石油・ガス探査活動の増加に伴い成長が見込まれる。坑井完成技術への支出増加と効果的なゾーン隔離への需要が、先進パッカーの成長を促進すると予想される。

主要油田サービスプロバイダーへの需要と膨張性エラストマーの新技術が、さらなる市場成長を刺激している。コスト効率的な天然資源採掘を奨励する規制政策により、高性能パッカーの導入が進んでいる。

英国

英国市場は北海の石油・ガス海洋プロジェクトを原動力に成長軌道にある。既存開発油田からの炭化水素回収率最大化の流れにより、層間隔離および坑井保全目的での膨張性パッカーの使用が増加している。

市場成長は、増進採油(EOR)技術を促進する政府インセンティブの導入と、費用対効果の高い坑井介入ソリューションへの移行によって牽引されている。この傾向はスマート坑井技術の導入によっても拡大し、再び業界に影響を与えている。

欧州連合

ノルウェーとオランダにおける深海・非在来型資源の継続的な探査活動が、EU膨張性パッカー市場の成長を牽引している。環境規制が厳格化される中、油田サービス企業は環境に安全で長寿命なパッカー材料の開発を迫られている。

長期展開向けのポリマー系膨張性パッカー技術が台頭している。さらに、欧州全域で地熱エネルギープロジェクトへの投資が急増する中、膨張性パッカーの用途が従来の石油・ガス探査に限定されなくなったことで、この分野での機会も拡大している。

日本

深海石油・ガス探査および坑井完成技術開発への関心の高まりにより市場が拡大。複雑な高温高圧(HTHP)環境下での掘削作業を確保するため、耐HTHPパッカーの開発が進められている。

再生可能エネルギー源への政府支出と支援の増加が需要を牽引。国際企業は日本石油サービスプロバイダーと連携し、膨張性パッカーソリューションの技術革新を推進。

韓国

韓国では海洋探査・坑井介入技術への強い需要があり、市場は堅調と見込まれる。石油サービス大手は経済的な石油探査に向け、先進的なエラストマー膨張式パッカーへの投資を進めている。

地熱掘削プロジェクトの増加も市場拡大に寄与している。グローバル技術プロバイダーは韓国エネルギー企業と提携し、高性能パッカー導入の加速を主導すると見込まれる。

競争環境

石油・ガス探査活動の活発化とエラストマー系シール技術の導入により、膨張性パッカー市場は著しい成長を遂げている。これらは坑井の効率を向上させ、運用リスクを最小限に抑えるため、当然ながら膨張パッカーは地層隔離、水遮断、セメント保証用途で広く使用されている。様々な地質条件において改良された坑井完成ソリューションの必要性が高まっており、これが親水性・親油性膨張パッカーの成長を牽引している。

さらに、深海および超深海掘削プロジェクトの増加も市場成長を牽引している。坑内漏洩リスクと炭化水素損失コストが高いため、多くの企業がスマート坑井技術とデジタル監視ソリューションを導入し、パッカー性能を最適化して長期的な封止性と炭化水素回収率の向上を図っている。

エネルギー生産者がフィールド生産量を最大化し、坑井介入に関連するコストを最小化するため、費用対効果が高く長寿命な坑井完全性ソリューションを求める中、本市場は2025年から2035年の予測期間において7.6%のCAGRで成長すると見込まれています。

主要企業

- Innovex Downhole Solutions – 非在来型坑井向け低コスト膨張パッカーを開発し、独立系石油生産者の手頃な価格を実現。

- Tendeka – インテリジェント膨張パッカー技術を推進し、リアルタイム監視機能を統合して坑底シール性能を向上。

- Coretrax – 可逆式膨張パッカーを専門とし、一時的な坑井隔離用途への適応性を強化。

- 地域プレイヤー – コスト効率の高いエラストマーパッカー生産を拡大し、アジアおよびラテンアメリカの新興市場をターゲットとする。

主要投資セグメント別膨張パッカー業界分析

製品タイプ別

- 油膨張パッカー

- 水膨張パッカー

- ハイブリッド膨張パッカー

坑井タイプ別

- オープンホール

- ケーシング孔

用途別

- ゾーン隔離

- 地層破砕

- 坑井サービス

- 坑井放棄

差圧別

- 8,000 psiまで

- 10,000 psiまで

- 15,000 psiまで

- 20,000 psiまで

カテゴリー別

- 回収可能

- 恒久的

地域別

- 北米

- ラテンアメリカ

- 東ヨーロッパ

- 西ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 市場需要分析(2020年から2024年)および予測(2025年から2035年)(過去分析および将来予測を含む)

- 価格分析

- 市場分析(2020年~2024年)および予測(2025年~2035年)

- 製品タイプ

- 膨張タイプ

- 用途

- 市場分析(2020年~2024年)および予測(2025年~2035年)、製品タイプ別

- 回収可能パッカー

- 恒久パッカー

- 市場分析 2020年から2024年、および予測 2025年から2035年、膨張タイプ別

- オイル膨張

- 水膨張

- ハイブリッド膨張

- 市場分析 2020年から2024年、および予測 2025年から2035年、用途別

- オフショア

- オンショア

- 地域別市場分析 2020~2024年および予測 2025~2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品タイプ、膨張タイプ、用途別における30カ国を対象とした2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Weatherford

- The Weir Group PLC

- Schlumberger Limited

- TAM International, Inc.

- Halliburton

- Elite Elastomers Inc.

- ACC Corporate

- Reactive Downhole Tools

- Baker Hughes Company (GE)

- Nine Energy Service

-