❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

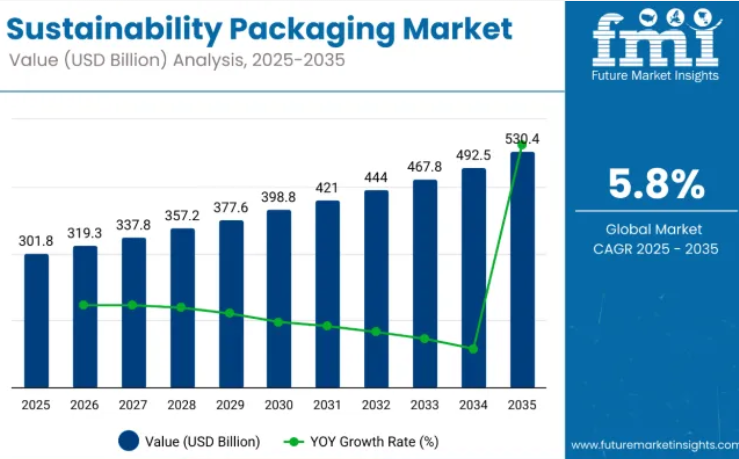

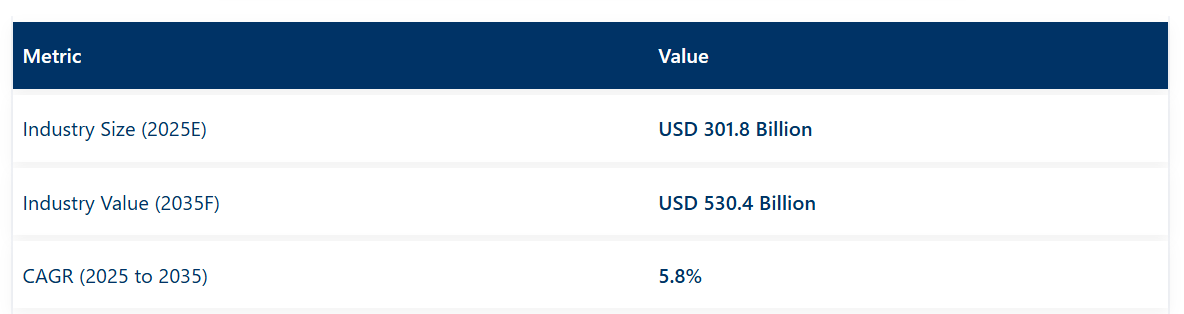

サステイナブル包装市場は、2025年の3,018億米ドルから2035年までに5,304億米ドルへ成長し、予測期間中に5.8%の年平均成長率(CAGR)を記録すると見込まれています。

2024年の売上高は2,852億米ドルに達しました。市場の拡大は、消費者の意識の高まり、ESG主導の調達方針、そしてリサイクル可能、堆肥化可能、バイオベースの素材への需要によって推進されております。

食品・飲料、パーソナルケア、電子商取引の各分野におけるブランドオーナー様は、リサイクル可能な単一素材およびミニマルな包装形式の採用を拡大しております。スマート包装とデジタル印刷も統合され、持続可能性スコアとブランドのトレーサビリティ向上が図られております。

2025年4月、持続可能な包装自動化技術およびソリューションの世界的リーダーであるランパック・ホールディングス社は本日、パレット包装用の従来型プラスチックストレッチフィルムに代わる革新的ソリューション「ペーパーラップ」を自社ポートフォリオに統合することを発表いたしました。ランパックとペーパーラップの提携により、輸送時の商品固定においてより持続可能かつ効率的な手法を提供いたします。「ランパックでは、持続可能性がすべての活動の核心にあります」と、ランパックのオマール・アサリ会長兼CEOは述べています。

「ペーパーラップ社とのこの新たな提携は、可能な限り持続可能な素材を評価し続け、企業が使い捨てプラスチックからの移行を支援するリソースを提供する上で、重要なマイルストーンとなります。私たちは共に、持続可能な包装の未来を推進し、次世代に向けたポジティブな影響を創出しています。

本市場における持続可能性への取り組みは、規制当局の執行や小売業者の要請により促進されてまいりました。これらは非毒性、堆肥化可能、リサイクル可能な形態を推奨するものです。投資はバイオプラスチック、成形繊維、ASTM D6400やEN 13432などの認証基準を満たす紙系ラミネート素材に向けられております。

PVOHや水性溶液を含むバリアコーティング技術の急速な革新により、食品包装メーカーは多層プラスチックへの依存度を低減することが可能となりました。アジアやヨーロッパでは、エコラベルやカーボンインパクト開示が普及し、ブランド各社に包装の透明性向上を促しています。

持続可能な包装への需要は、様々な最終用途産業の継続的な拡大と、持続可能な包装ソリューションへの重視の高まりを背景に、今後10年間で増加すると予測されています。市場の動向は、消費者の嗜好と規制要件の両方に応える革新的でエコフレンドリーな包装への需要が着実に増加することを示唆しています。

耐久性があり、費用対効果が高く、環境に優しい包装の開発に向けた研究開発に投資する企業は、競争上の優位性を獲得すると予想されます。先進材料と人間工学に基づいたデザインの統合は、持続可能な包装市場の未来を形作る上で重要な役割を果たすでしょう。

持続可能な包装に対する政府の支援

世界各国の政府は、持続可能な包装慣行を促進し、プラスチックやその他の非生分解性素材による環境負荷を軽減するため、規制の導入・強化を進めています。これらの規制は、製造業者が包装資材を設計・調達・廃棄する方法に影響を与え、リサイクル可能、堆肥化可能、生分解性などの環境に優しい代替品への市場転換を促しています。

- 欧州連合(EU): EUは包装廃棄物指令(PPWD)を含む厳格な包装廃棄物規制を実施しており、リサイクル目標を義務付け、包装廃棄物の発生源削減を促進しています。欧州グリーンディールも包装分野全体で循環型経済の原則を推進しています。

- アメリカ合衆国:連邦レベルでは自主的な持続可能性への取り組みを奨励していますが、カリフォルニア州やニューヨーク州などの州では、拡大生産者責任(EPR)法、使い捨てプラスチックの禁止、包装における最低再生材含有率の義務化などを制定しています。

- カナダ:カナダでは全国的な使い捨てプラスチック禁止を実施し、生産者に包装の廃棄物管理を義務付けるEPRプログラムを導入しています。連邦の持続可能性ガイドラインでは、リサイクル可能・堆肥化可能な素材の使用も推奨されています。

- インド:インド政府はプラスチック廃棄物管理規則を施行しており、特定の使い捨てプラスチックの段階的廃止や、生産者による排出プラスチックの一部回収・リサイクル義務が含まれます。

- 中国:中国では小売・配送分野において非分解性プラスチック袋・包装材の段階的禁止を実施するとともに、生分解性代替素材の革新を促進しています。

持続可能な包装市場の貿易動向

食品飲料、化粧品、医療、電子商取引など各産業における環境意識の高まり、規制圧力、エコフレンドリー代替品への需要増加を背景に、持続可能な包装資材の世界貿易は急速に拡大しています。各国が循環型経済への移行を進める中、リサイクル可能、生分解性、堆肥化可能な包装ソリューションの交換を支える国際貿易の流れが変化しています。

- 主要輸出国:ドイツ、米国、日本、オランダなどの先進国は、持続可能な包装技術・材料の主要輸出国です。これらの国々は、強力な研究開発能力、先進的な製造インフラ、グリーンイノベーションを支援する規制枠組みの恩恵を受けています。

- 主要輸入国:アジア太平洋地域、ラテンアメリカ、アフリカの一部地域などの新興経済国は、持続可能な包装製品の主要輸入国です。これらの地域では、消費者の意識の高まりや、従来のプラスチックの使用を制限する新たな政府規制により、需要が増加しています。

半期ごとの市場動向

以下の表は、2024年から2034年までの複数の半期にわたる、世界の持続可能な包装市場の予想CAGR(年平均成長率)を示しています。

2024年から2034年までの10年間の前半(H1)において、本事業は5.7%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)ではやや高い5.9%の成長率が続くと見込まれます。

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが4.8%とやや低下する一方、下半期は6.8%と比較的緩やかな成長を維持すると予測されます。上半期(H1)では90ベーシスポイント(BPS)の減少が見込まれるのに対し、下半期(H2)では90ベーシスポイント(BPS)の増加が見込まれます。

持続可能な包装市場を主要投資セグメント別に分析

本市場は、素材タイプ、包装形態、製造プロセス、最終用途産業、地域に基づいて分類されます。素材タイプ別では、紙・板紙、バイオプラスチック、再生プラスチック、ガラス、アルミニウム、植物由来繊維が含まれます。包装の種類別では、箱・カートン、パウチ・サシェ、ボトル・ジャー、トレイ・クラムシェル、ラップ・フィルム、袋・サックに分類されます。

製造プロセス種類別では、リサイクル可能包装、堆肥化可能包装、生分解性包装、再利用可能/詰め替え可能包装、アップサイクル包装で構成されています。最終用途産業別では、食品・飲料、パーソナルケア・化粧品、医薬品、民生用電子、家庭用品、電子商取引・小売が含まれます。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカを対象に分析が行われています。

再生可能性とエコフレンドリーから選ばれる紙・板紙

紙および板紙素材は、高いリサイクル性と生分解性フォーマットに対する消費者の嗜好に支えられ、2025年には42%のシェアで持続可能な包装市場を支配すると予測されています。これらの素材は、柔軟性、費用対効果、環境への影響が最小限であることから、複数の包装用途で利用されてきました。

プラスチック依存度の低減と環境コンプライアンス目標の達成を目的として、FMCGブランドによる採用が拡大しています。繊維系代替素材に対する規制面の支援が、包装サプライチェーンへの統合をさらに加速させています。包装企業は持続可能性の主張を強化するため、FSC認証およびPEFC認証を取得した紙原料を採用しています。

水溶性または堆肥化可能なポリマーから作られたコーティング剤が板紙に施され、環境認証を維持しながらバリア特性を向上させています。軽量化と高強度を兼ね備えた段ボールグレードが、輸送中の耐久性向上に活用されています。複数の小売業者は、消費者レベルでのリサイクルを簡素化するため、紙製外装包装の使用を義務付けております。

板紙基材における印刷適性とデジタル加工技術の向上により、カスタマイズとブランディングが可能となりました。高精細グラフィックと触感加工は、プレミアム製品のポジショニングを支えております。容易な折り畳み・入れ子構造・積層機能は、倉庫管理や陳列における業務効率を向上させております。

小売店向けフォーマットは、サプライチェーンにおける人件費と取扱コスト削減のために最適化されております。外食産業事業者や電子商取引プラットフォームは、埋立廃棄物削減のため成形繊維や硬質板紙容器へ移行しています。発泡スチロールや使い捨てプラスチックの政府規制により、堆肥化可能な板紙包装への転換が進んでいます。ゼロウェイスト小売モデルでは、バルク包装や詰め替えシステムに板紙容器が採用されています。紙・板紙は、リサイクル性、設計の柔軟性、低炭素フットプリントにより、持続可能な素材革新を牽引し続けています。

構造性・保護性・ブランドストーリー伝達を兼ね備えた箱・カートンの選択

箱・カートンは、その構造的強度、ブランディング表面積、再生可能素材との相性から、2025年には持続可能な包装市場の36%を占めると予測されています。これらの形態は、拡張性と製品保護性に優れるため、食品・化粧品・医薬品・EC分野で幅広く活用されています。段ボールおよび折り畳み式カートンは、二次包装・三次包装において積載強度と耐圧性を提供してきました。

小売業者は、開封時の体験を向上させ、持続可能性に関するメッセージを伝えるために印刷済みカートンを活用しています。デジタル印刷と型抜き技術の進歩により、パーソナライズされた小ロット包装ソリューションが可能になりました。堆肥化可能なライニングやプラスチックフリーコーティング剤を施したカートンボード基材は、レトルト食品や生鮮食品向けに注目を集めています。収納効率と輸送効率を最適化したネスト式包装形態が採用されています。規制要件に対応するため、改ざん防止機能付き封止機構やロック機構が組み込まれています。

複数の多国籍ブランドが2030年までにリサイクル可能・再利用可能・堆肥化可能なカートンのみを使用することを公約し、世界市場での需要を促進しています。包装ベンダーは大量生産向けの折り畳み式カートン製造に特化した自動化システムに投資しています。使用済み再生素材を使用したカートンは、主要管轄区域における食品グレード基準への適合を達成しております。

ボックスインボックスシステムや紙製インサートにより、非再生可能な内部充填材の必要性が削減されました。FSC認証やカーボンニュートラル認証などの持続可能性認証は、倫理的調達イニシアチブに沿うため、カートン包装に広く表示されております。

カートンは優れた製品対包装比率を提供し、保護性能を損なうことなく材料使用量を削減しております。この形態は、店頭販売用および電子商取引チャネルへの適応性により、高成長分野での優位性を維持しています。包装廃棄物に関する規制が強化される中、ボックスおよびカートンは、持続可能な包装導入において最も拡張性と認知度が高い形態であり続けています。

産業の主な動向

環境配慮型包装に対する消費者の意識と需要

持続可能な包装市場は、環境問題や廃棄物削減に対する消費者の意識の高まりを追い風として、好位置にあります。消費者は環境に優しく、生分解性があり、リサイクル可能な包装材料を求めており、これにより企業は紙、植物由来プラスチック、堆肥化可能なフィルムなどの持続可能な素材への転換を迫られています。プラスチック廃棄物や埋立ごみによる問題が浮上したことで、生産者は消費者の要求と企業の持続可能性アジェンダに対応するため、ミニマルで再利用可能、カーボンニュートラルな包装の採用を余儀なくされています。

グリーン消費主義の台頭により、大手食品・飲料、パーソナルケア、電子商取引企業は、プラスチックフリーまたはリサイクル可能な代替品への多額の投資を迫られています。使い捨てプラスチックに対するソーシャルメディアキャンペーンも、企業に持続可能な包装慣行の採用を促す圧力となっています。環境意識の高い消費者行動が主流化する中、革新的でエコフレンドリーな包装ソリューションへの需要は、市場の急速な成長を牽引する要因となるでしょう。

強力な政府政策と企業の持続可能性への取り組み

世界各国の政府は、包装廃棄物や温室効果ガス排出による環境汚染を抑制するため、厳しい規制やプラスチック禁止措置を世界的に実施しています。このため、持続可能な包装技術は加速的な発展を続けています。

EUグリーンディール、拡大生産者責任(EPR)、米国プラスチック廃棄物削減法などの世界的な政策は、企業が生分解性・リサイクル可能・再利用可能な包装材料を選択するよう義務付けることを目指しています。グリーン包装への税額控除やプラスチック過剰使用への罰則は、大半の国で導入されており、企業は新たな包装基準への移行を余儀なくされています。

したがって、企業のコンプライアンス対応と政府のインセンティブを背景に、環境に優しい包装材料への需要が絶えず高まる中、世界的に着実に増加していくでしょう。

持続可能な包装材料と生産の高コスト

持続可能な包装における最大の課題は、グリーン素材と製造プロセスに伴う高コストと生産費の増加です。発泡スチロールやプラスチックの代替となるバイオプラスチック、再生紙包装、堆肥化可能フィルムなどは、原料の入手可能性、高度な製造工程、少量生産といった要因を考慮すると非常に高価です。

しかしながら、大企業はこうした費用を吸収する余裕がある一方、比較的小規模な企業はコストの正当化に苦労する可能性があります。規模の経済、素材の革新、政府補助金によってコストが最小化されない限り、持続可能な包装ソリューションの価格水準は、特に新興市場において、その大規模導入を妨げる要因となるでしょう。

市場集中度

ティア1企業は、世界市場で大きなシェアを占める市場リーダーで構成されています。これらの市場リーダーは、高い生産能力と幅広い製品ポートフォリオを特徴としています。複数の包装形態にわたる製造における豊富な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって、これらの市場リーダーは際立っています。

彼らは、最新技術を活用したリサイクルや製造を含む幅広いシリーズを提供し、規制基準を満たす最高品質を実現しています。ティア1の主要企業には、アムコール・プラクティス(Amcor Plc)、ストーラ・エンソ(Stora Enso Oyj)、ベリー・グローバル(Berry Global Inc.)、フッタマキ(Huhtamaki Oyj)、ウェストロック(WestRock LLC)、DSスミス(DS Smith Plc)などが挙げられます。

ティア2企業には、特定地域に拠点を置き、現地市場に大きな影響力を持つ中堅企業が含まれます。これらの企業は、海外での強い存在感と深い市場知識が特徴です。優れた技術を有し規制順守を確保していますが、先進技術や広範なグローバル展開は必ずしも備えていません。

ティア2の主要企業には、The Mondi Group plc、International Paper Company、Detmold Group、Sealed Air Corporation、Dart Container Corporation、Duni AB、Vegware Ltd.、Pactiv LLC、RKW Group、Novolex Holdings, Inc.などが挙げられます。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれます。これらの企業は特に地域市場の需要を満たすことに重点を置いており、その結果、ティア3のシェアセグメントに分類されます。

これらは小規模なプレイヤーであり、地理的範囲も限定的です。この文脈におけるティア3は、組織化された競合他社と比較して、広範な構造や形式化が欠如しているセクターを示す「非組織化された市場」として認識されています。

国別インサイト

以下のセクションでは、国別の観点から持続可能な包装市場の将来予測を扱います。北米、ラテンアメリカ、東アジア、南アジア・太平洋地域、西ヨーロッパ、東ヨーロッパ、中東アフリカ(MEA)など、世界各地の主要国に関する情報を提供します。米国は2035年までに4.7%のCAGR(年平均成長率)が見込まれています。ヨーロッパでは、スペインが2035年までに5.4%のCAGRを達成すると予測されています。

米国市場の成長要因:電子商取引の拡大と環境に配慮した包装技術の革新

米国において、持続可能な包装市場を牽引する最大の成長要因は、電子商取引の拡大と環境に優しい配送オプションへの需要です。アマゾン、ウォルマート、ショップファイを基盤とするビジネスの拡大が進むほど、環境に優しく軽量でリサイクル可能な包装材の必要性が高まっています。

廃棄物削減のため、従来のプラスチック包装は、市販の生物分解性充填材、再生段ボール箱、水性インク印刷へと次第に置き換えられています。さらに、植物由来や堆肥化可能な代替品を扱う企業にとって、プラスチック不使用の最小限の包装への需要は、強力なマーケティング戦略として発展しています。

南米アメリカにおける州単位でのビニール袋禁止や企業の持続可能性への取り組みといった法的措置は、包装の循環型経済を推進するために活用されています。大企業は持続可能性戦略として、食用包装、詰め替え可能なパック、水溶性フィルムといった新技術への投資を進めています。米国における環境配慮型消費行動とオンラインショッピングの拡大に伴い、持続可能で耐久性があり生分解性の包装資材への需要は増加する見込みです。

ドイツ市場の推進要因:厳格な環境規制と循環型経済モデル

ドイツは世界最高水準のリサイクル率を誇り、企業はFSC認証紙、堆肥化可能なバイオプラスチック、容易にリサイクル可能な単一素材など、持続可能な材料の使用を奨励されています。さらに、ドイツの消費者は最も環境意識が高く、プラスチックフリーかつ内容物が最小限の包装を採用するブランドを好みます。

詰め替え可能な包装システム、ゼロ包装、植物由来フィルムの実用化は、食品・化粧品・小売業界における政府政策と消費者需要に合致しています。ドイツのグリーン包装分野における着実な進展に伴い、産業横断的に持続可能で循環型包装ソリューションへの需要が高まる中、この傾向は持続するものと見込まれます。

競争環境

持続可能な包装市場は、消費者意識の高まり、厳格な環境規制、企業のサステナビリティ推進により急成長しています。食品・飲料、パーソナルケア、医薬品、電子商取引など、様々な産業の企業が、生分解性、リサイクル可能、再利用可能な包装ソリューションへの移行を進めています。

この需要は、使い捨てプラスチック禁止の政府政策、循環型経済実践の普及拡大、バイオプラスチックや堆肥化可能フィルムなどのエコフレンドリー素材の進歩によって牽引されています。

企業は、カーボンフットプリント削減のため、ミニマルデザイン、軽量素材、植物由来代替品によるイノベーションを進めています。しかしながら、生産コストの高騰、原料の入手制限、リサイクル可能性への懸念といった課題が、普及拡大における主要な障壁として残っています。

主要企業

- Amcor Plc

- Stora Enso Oyj.

- Berry Global Inc.

- Huhtamaki Oyj.

- WestRock LLC

- DS Smith Plc

- The Mondi Group plc

- International Paper Company

- Detmold Group

- Sealed Air Corporation

- Dart Container Corporation

- Duni AB

- Vegware Ltd.

- Pactiv LLC

- RKW Group

- Novolex Holdings, Inc.

主要セグメント

素材タイプ別:

持続可能な包装材市場は素材タイプ別に分類され、紙・板紙、プラスチック、金属、ガラス、繊維、木材、その他の素材が含まれます。紙・板紙セグメントは、無漂白コート紙、漂白板紙、成形パルプ、クラフト紙、段ボール/箱用板紙で構成されています。

プラスチックセグメントには、ポリ乳酸(PLA)、ポリブチレンサクシネート(PBS)、ポリヒドロキシアルカノエート(PHA)、澱粉系プラスチック、ならびにポリビニルアルコール(PVA)、ポリビニルアルコール(PVOH)、ポリブチレンアジペートテレフタレート(PBAT)などのその他のプラスチックが含まれます。金属セグメントはさらに鋼鉄とアルミニウムに細分されます。

包装の種類別:

持続可能な包装ソリューションには、袋・サック、トレイ・クラムシェル、カートン・箱、缶、瓶・ジャー、フィルム・ラップ、パウチ・サシェ、ドラム缶、中間バルクコンテナ(IBC)、バイアル・アンプル、テープ・ラベル、その他ジェリ缶・ボウル・カトラリーなどの多様な種類がございます。

流通経路別:

持続可能な包装製品の流通は、製造業者からの直接販売、流通業者、小売業者など、様々なチャネルを通じて行われます。

最終用途別:

持続可能な包装は、食品、飲料、化粧品・パーソナルケア、化学品、医療、農業、その他の産業用途など、複数の業界で広く使用されています。食品セグメントには、ベーカリー・菓子、乳製品、生鮮食品、スナック食品、その他の加工食品が含まれます。飲料カテゴリーはさらに、ノンアルコール飲料とアルコール飲料に細分化されます。

地域別:

北米、ラテンアメリカ、東アジア、南アジア・太平洋地域、西ヨーロッパ、東ヨーロッパ、中東・アフリカなどの主要国を対象としております。

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)予測

- 前年比成長率トレンド分析

- 絶対的機会(ドルベース)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料の種類別)

- はじめに/主要調査結果

- 2020年から2024年までの材料種類別 過去市場規模(百万米ドル)及び数量(単位)分析

- 2025年から2035年までの材料種類別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測

- 紙及び板紙

- バイオプラスチック

- 再生プラスチック

- ガラス

- アルミニウム

- 植物由来繊維

- 包装の種類別前年比成長率分析(2020年~2024年)

- 包装の種類別絶対的機会分析(2025年~2035年)

- 包装の種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(価値) (百万米ドル)及び数量(単位)分析 包装形態別、2020年から2024年

- 現在及び将来の市場規模 価値(百万米ドル)及び数量(単位)分析と予測 包装形態別、2025年から2035年

- 箱及びカートン

- 袋及び小袋

- 瓶及びジャー

- トレイ及びクラムシェル

- ラップ及びフィルム

- バッグ・サック

- 包装形態別前年比成長率分析(2020年~2024年)

- 包装形態別絶対的機会分析(2025年~2035年)

- プロセス種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- プロセス種類別 過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測、プロセス種類別、2025年から2035年

- リサイクル可能な包装

- 堆肥化可能な包装

- 生分解性包装

- 再利用可能/詰め替え可能な包装

- アップサイクル包装

- プロセス種類別、2020年から2024年までの前年比成長率トレンド分析

- プロセス種類別絶対的機会分析(2025年から2035年)

- 最終用途産業別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに/主な調査結果

- 最終用途産業別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年から2024年)

- 現在および将来の市場規模(百万米ドル)と数量(単位)の分析および予測、最終用途産業別、2025年から2035年

- 食品・飲料

- パーソナルケア・化粧品

- 医薬品

- 民生用電子

- 家庭用品

- 電子商取引・小売

- 最終用途産業別の前年比成長率分析、2020年から2024年

- 最終用途産業別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)及び数量(単位)の分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年及び予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測、2025年から2035年

- 国別

- 材料種類別

- 包装形式別

- プロセスタイプ別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 素材種類別

- 包装形式別

- プロセス種類

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- 素材の種類

- 包装の種類

- プロセスの種類

- 最終用途産業

- 市場魅力度分析

- 国別

- 素材の種類

- 包装の種類

- プロセスの種類

- 最終用途産業

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)の予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 材料種類別

- 包装形式別

- プロセスタイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 包装形式別

- プロセス種類別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 材料種類別

- 包装

- プロセス

- 最終用途産業

- 市場魅力度分析

- 国別

- 材料種類別

- 包装の種類別

- プロセス種類別

- 最終用途産業別

- 主なポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量 (単位)市場分類別予測、2025年から2035年

- 国別

- タイ

- マレーシア

- インドネシア

- その他の南アジア

- 材料種類別

- 包装種類別

- プロセス種類別

- 最終用途産業

- 市場魅力度分析

- 国別

-

- 包装の種類

- プロセス種類別

- 最終用途産業別

- 主なポイント

材料種類別

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の傾向分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)の予測 市場分類別、2025年から2035年

- 国別

- 素材種類別

- 包装形式別

- プロセスタイプ別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 材料種類別

- 包装の種類別

- プロセス種類別

- 最終用途産業別

- 主なポイント

- 中東アフリカ地域(MEA)市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の推移分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測市場分類別、2025年から2035年

- 国別

- GCC

- その他中東アフリカ

- 材料種類別

- 包装種類別

- プロセス種類

- 最終用途産業

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 包装種類別

- プロセス種類

- 最終用途産業別

- 主なポイント

- 主要国別市場分析

- アメリカ

- 価格分析

- 市場シェア分析、2024年

- 材料種類別

- 包装種類別

- プロセスタイプ別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料種類別

- 包装種類別

- プロセスタイプ別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 包装種類別

- プロセス種類

- 最終用途産業

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材種類

- 包装種類

- プロセス種類

- 最終用途産業

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 包装形式別

- プロセス種類別

- 最終用途産業別

- アメリカ

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 素材種類別

- 包装形式別

- プロセス種類別

- 最終用途産業別

- 競争分析

- 競争の深い分析

- アムコール社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- モンディグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- スマーフィット・カッパグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シールド・エア社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- フッタマキ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テトラパック・インターナショナルS.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DSスミス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベリー・グローバル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ウェストロック社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- コンスタンティア・フレキシブルズ・グループGmbH

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アムコール社

- 競争の深い分析

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:地域別グローバル市場数量(単位)予測、2020-2035年

- 表3:素材種類別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表4:素材種類別グローバル市場規模(単位)予測(2020-2035年)

- 表5:包装形態別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表6:包装種類別グローバル市場規模(数量)予測、2020-2035年

- 表7:プロセス種類別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:プロセス種類別グローバル市場規模(数量)予測、2020-2035年

- 表9:用途産業別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表10:用途産業別グローバル市場数量(単位)予測(2020-2035年)

- 表11:国別北米市場規模(百万米ドル)予測(2020-2035年)

- 表12:北米市場規模(単位数)予測(国別、2020-2035年)

- 表13:北米市場規模(百万米ドル)予測(材料の種類別、2020-2035年)

- 表14:北米市場規模(単位数)予測(材料の種類別、2020-2035年)

- 表15:北米市場規模(百万米ドル)予測(包装形態別、2020-2035年)

- 表16:北米市場規模(単位)予測(包装形態別、2020-2035年)

- 表17:北米市場規模(百万米ドル)の工程タイプ別予測(2020-2035年)

- 表18:北米市場規模(単位)の工程タイプ別予測(2020-2035年)

- 表19:北米市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表20:北米市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表22:ラテンアメリカ市場規模(単位数)予測(国別、2020-2035年)

- 表23:ラテンアメリカ市場規模(百万米ドル)予測(材料タイプ別、2020-2035年)

- 表24:ラテンアメリカ市場規模(単位数)予測(材料タイプ別、2020-2035年)

- 表25:ラテンアメリカ市場規模(百万米ドル)予測(包装形態別、2020-2035年)

- 表26:ラテンアメリカ市場規模(台数)予測(包装形態別、2020-2035年)

- 表27:ラテンアメリカ市場規模(百万米ドル)予測(プロセス種類別、2020-2035年)

- 表28: ラテンアメリカ市場規模(数量)予測:製造工程の種類、2020-2035年

- 表29:ラテンアメリカ市場規模(百万米ドル)予測:最終用途産業別、2020-2035年

- 表30:ラテンアメリカ市場規模(数量)予測:最終用途産業別、2020-2035年

- 表31:ヨーロッパ市場規模(百万米ドル)予測(国別、2020-2035年)

- 表32:ヨーロッパ市場規模(単位)予測(国別、2020-2035年)

- 表33:ヨーロッパ市場規模(百万米ドル)予測(材料種類別、2020-2035年)

- 表34:ヨーロッパ市場規模(数量)予測(材料種類別)、2020-2035年

- 表35:ヨーロッパ市場規模(百万米ドル)予測(包装形態別)、2020-2035年

- 表36:ヨーロッパ市場規模(数量)予測(包装形態別)、2020-2035年

- 表37:ヨーロッパ市場規模 (百万米ドル) 工程種類別予測、2020-2035年

- 表38:ヨーロッパ市場規模(数量)予測(製造工程種類別、2020-2035年)

- 表39:ヨーロッパ市場規模(百万米ドル)予測(最終用途産業種類別、2020-2035年)

- 表40:ヨーロッパ市場規模(数量)予測(最終用途産業種類別、2020-2035年)

- 表41:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表42:東アジア市場規模(単位)国別予測、2020-2035年

- 表43:東アジア市場規模(百万米ドル)素材種類別予測、2020-2035年

- 表44:東アジア市場規模(単位数)の予測(材料種類別、2020-2035年)

- 表45:東アジア市場規模(百万米ドル)の予測(包装形態別、2020-2035年)

- 表46:東アジア市場規模(単位数)の予測(包装形態別、2020-2035年)

- 表47:東アジア市場規模(百万米ドル)の工程タイプ別予測、2020-2035年

- 表48:東アジア市場規模(単位)の工程タイプ別予測、2020-2035年

- 表49:東アジア市場規模(百万米ドル)の最終用途産業別予測、2020-2035年

- 表50:東アジア市場規模(単位)の最終用途産業別予測、2020-2035年

- 表51:南アジア市場規模(百万米ドル)の国別予測、2020-2035年

- 表52:南アジア市場規模(単位数)予測(国別、2020-2035年)

- 表53:南アジア市場規模(百万米ドル)予測(材料の種類別、2020-2035年)

- 表54:南アジア市場規模(単位数)の予測(素材種類別、2020-2035年)

- 表55:南アジア市場規模(百万米ドル)の予測(包装形態別、2020-2035年)

- 表56:南アジア市場規模(単位数)の予測(包装形態別、2020-2035年)

- 表57:南アジア市場規模(百万米ドル)の工程種類別予測、2020-2035年

- 表58:南アジア市場規模(単位)の工程種類別予測、2020-2035年

- 表59:南アジア市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表60:南アジア市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表61:オセアニア市場規模(百万米ドル)予測(国別、2020-2035年)

- 表62:オセアニア市場規模(単位)予測(国別、2020-2035年)

- 表63:オセアニア市場規模(百万米ドル)予測(素材の種類別、2020-2035年)

- 表64: オセアニア市場規模(数量)予測:素材の種類別、2020-2035年

- 表65:オセアニア市場規模(百万米ドル)予測:包装形態別、2020-2035年

- 表66:オセアニア市場規模(単位数)予測:包装の種類別、2020-2035年

- 表67:オセアニア市場規模(百万米ドル)予測:プロセス種類別、2020-2035年

- 表68:オセアニア市場規模(単位数)予測:プロセス種類別、2020-2035年

- 表69:オセアニア市場規模(百万米ドル)の最終用途産業別予測、2020-2035年

- 表70:オセアニア市場規模(単位)の最終用途産業別予測、2020-2035年

- 表71:中東アフリカ市場規模(百万米ドル)の国別予測、2020-2035年

- 表72:中東アフリカ地域(MEA)市場規模(単位数)予測(国別、2020-2035年)

- 表73:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(材料の種類別、2020-2035年)

- 表74:中東アフリカ地域(MEA)市場規模(単位数)予測(材料の種類別、2020-2035年)

- 表75:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(包装形態別、2020-2035年)

- 表76:中東アフリカ地域(MEA)市場規模(単位)予測(包装形態別、2020-2035年)

- 表77:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(プロセス種類別、2020-2035年)

- 表78:中東アフリカ地域(MEA)市場規模(単位数)予測(製造工程種類別、2020-2035年)

- 表79:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(最終用途産業別、2020-2035年)

- 表80:中東アフリカ地域(MEA)市場規模(単位数)予測(最終用途産業別、2020-2035年)

図一覧

- 図1:世界市場数量(単位)予測 2020-2035

- 図2:世界市場価格分析

- 図3:世界市場価値(百万米ドル)予測 2020-2035

- 図4:素材種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:素材種類別グローバル市場前年比成長率比較(2025-2035年)

- 図6:素材種類別グローバル市場魅力度分析

- 図7:包装種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:包装種類別グローバル市場の前年比成長率比較(2025-2035年)

- 図9:包装種類別グローバル市場の魅力度分析

- 図10:プロセス種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:プロセス種類別グローバル市場の前年比成長率比較(2025年~2035年)

- 図12:プロセス種類別グローバル市場の魅力度分析

- 図13:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:最終用途産業別グローバル市場の前年比成長率比較(2025-2035年)

- 図15:最終用途産業別グローバル市場の魅力度分析

- 図16:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図17:地域別グローバル市場の前年比成長率比較(2025-2035年)

- 図18:地域別グローバル市場の魅力度分析

- 図19:北米市場の増分機会(2025-2035年)

- 図20:ラテンアメリカ市場の増分機会(2025-2035年)

- 図21:ヨーロッパ市場の増分収益機会(2025-2035年)

- 図22:東アジア市場の増分収益機会(2025-2035年)

- 図23:南アジア市場の増分収益機会(2025-2035年)

- 図24:オセアニア市場における増分ドル機会(2025-2035年)

- 図25:中東・アフリカ市場における増分ドル機会(2025-2035年)

- 図26:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における素材種類別前年比成長率比較(2025-2035年)

- 図29:北米市場における素材種類別市場魅力度分析

- 図30:北米市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における包装形態別前年比成長率比較(2025年~2035年)

- 図32:北米市場における包装種類別市場魅力度分析

- 図33:北米市場におけるプロセス種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:北米市場におけるプロセス種類別前年比成長率比較(2025年~2035年)

- 図35:北米市場におけるプロセス種類別魅力度分析

- 図36:北米市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図37:北米市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図38:北米市場における最終用途産業別魅力度分析

- 図39:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:材料種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:材料種類別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図42:ラテンアメリカ市場における素材種類別市場魅力度分析

- 図43:ラテンアメリカ市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ラテンアメリカ市場における包装形態別前年比成長率比較(2025年~2035年)

- 図45:ラテンアメリカ市場における包装種類別魅力度分析

- 図46:ラテンアメリカ市場におけるプロセス種類別価値シェアおよびBPS分析(2025年および2035年)

- 図47:ラテンアメリカ市場におけるプロセス種類別前年比成長率比較(2025-2035年)

- 図48:ラテンアメリカ市場におけるプロセス種類別魅力度分析

- 図49:ラテンアメリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:ラテンアメリカ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図51:ラテンアメリカ市場における最終用途産業別市場魅力度分析

- 図52:ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:ヨーロッパ市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:ヨーロッパ市場における素材タイプ別前年比成長率比較(2025年~2035年)

- 図55:ヨーロッパ市場における素材種類別市場魅力度分析

- 図56:ヨーロッパ市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:ヨーロッパ市場における包装形態別前年比成長率比較(2025年~2035年)

- 図58:包装種類別ヨーロッパ市場魅力度分析

- 図59:工程種類別ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図60:工程種類別ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図61:ヨーロッパ市場におけるプロセス種類別魅力度分析

- 図62:ヨーロッパ市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図63:ヨーロッパ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図64:ヨーロッパ市場における最終用途産業別魅力度分析

- 図65:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:東アジア市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東アジア市場における素材タイプ別前年比成長率比較(2025-2035年)

- 図68:東アジア市場における素材種類別市場魅力度分析

- 図69:東アジア市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図70:東アジア市場における包装種類別前年比成長率比較(2025年~2035年)

- 図71:東アジア市場における包装種類別魅力度分析

- 図72:東アジア市場におけるプロセス種類別価値シェアおよびBPS分析(2025年および2035年)

- 図73:東アジア市場におけるプロセス種類別前年比成長率比較(2025年~2035年)

- 図74:東アジア市場におけるプロセス種類別魅力度分析

- 図75:東アジア市場における最終用途産業種類別価値シェアおよびBPS分析(2025年および2035年)

- 図76:東アジア市場における最終用途産業種類別前年比成長率比較(2025年~2035年)

- 図77:東アジア市場における最終用途産業種類別魅力度分析

- 図78:南アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図79:南アジア市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:南アジア市場における素材タイプ別前年比成長率比較(2025年~2035年)

- 図81:南アジア市場における素材種類別市場魅力度分析

- 図82:南アジア市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:南アジア市場における包装形態別前年比成長率比較(2025年~2035年)

- 図84:南アジア市場における包装形態別市場魅力度分析

- 図85:南アジア市場におけるプロセス種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図86:南アジア市場におけるプロセス種類別前年比成長率比較(2025年~2035年)

- 図87:南アジア市場におけるプロセス種類別魅力度分析

- 図88:南アジア市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図89:南アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図90:南アジア市場における最終用途産業別魅力度分析

- 図91:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図92:オセアニア市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図93:オセアニア市場における素材種類別前年比成長率比較(2025年~2035年)

- 図94:オセアニア市場における素材種類別市場魅力度分析

- 図95:オセアニア市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図96:オセアニア市場における包装形態別前年比成長率比較(2025年~2035年)

- 図97:オセアニア市場における包装種類別魅力度分析

- 図98:オセアニア市場におけるプロセス種類別価値シェアおよびBPS分析(2025年および2035年)

- 図99:オセアニア市場におけるプロセス種類別前年比成長率比較(2025-2035年)

- 図100:オセアニア市場におけるプロセス種類別魅力度分析

- 図101:オセアニア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図102:オセアニア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図103:オセアニア市場における最終用途産業別市場魅力度分析

- 図104:中東アフリカ地域(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:中東アフリカ地域(MEA)市場における材料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東アフリカ市場における素材種類別前年比成長率比較(2025-2035年)

- 図107:中東アフリカ市場における素材種類別市場魅力度分析

- 図108:中東アフリカ市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:包装形態別中東アフリカ市場の前年比成長率比較(2025-2035年)

- 図110:包装形態別中東アフリカ市場の魅力度分析

- 図111:中東アフリカ地域(MEA)市場における工程タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図112:中東アフリカ地域(MEA)市場における工程タイプ別前年比成長率比較(2025年~2035年)

- 図113:中東アフリカ地域(MEA)市場における工程タイプ別市場魅力度分析

- 図114:最終用途産業別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図115:最終用途産業別中東アフリカ市場の前年比成長率比較(2025年~2035年)

- 図116:最終用途産業別中東アフリカ市場魅力度分析

- 図117:グローバル市場 – 階層構造分析

- 図118:グローバル市場 – 企業シェア分析