❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によると、2024年の日本のスーパーキャパシタ市場規模は3億9600万米ドルと推定された。日本のスーパーキャパシタ市場は、2025年の4億9064万米ドルから2035年までに41億8368万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)23%を示すと予測されている。

主要市場動向とハイライト

日本のスーパーキャパシタ市場は、技術進歩とエネルギー貯蔵ソリューションへの需要増加を背景に堅調な成長を遂げている。

- 技術進歩により、様々な用途におけるスーパーキャパシタの性能と効率が向上している。

- 民生用電子機器セグメントが最大のシェアを維持する一方、電気自動車セグメントが日本スーパーキャパシタ市場で最も急速に成長している。

- 規制面の支援が、再生可能エネルギー源とのスーパーキャパシタ統合を促進し、持続可能性を推進している。

- エネルギー貯蔵ソリューションへの需要増加と電気自動車への投資拡大が、市場成長を牽引する主要な推進要因である。

日本スーパーキャパシタ市場

CAGR

23.9%

市場規模と予測

2024年市場規模396.0 (百万米ドル)2035年市場規模4183.68 (百万米ドル)CAGR (2025 – 2035)23.9%

主要企業

Maxwell Technologies (US), Nesscap Energy (CA), Panasonic Corporation (JP), Samsung SDI (KR), Kemet Corporation (US), Vinafco (VN), Yunasko (RU), Aowei Technology (CN)

日本のスーパーキャパシタ市場動向

スーパーキャパシタ市場は現在、様々な分野におけるエネルギー貯蔵ソリューションの需要増加に牽引され、顕著な成長を遂げている。日本では、再生可能エネルギー源への重点と効率的なエネルギー管理システムの必要性が、スーパーキャパシタ技術の進歩を推進している。この市場は、急速な充電・放電能力を備えた高性能キャパシタへの移行が特徴であり、電気自動車、民生用電子機器、産業用機器への応用に適している。さらに、スーパーキャパシタと従来型バッテリーの統合がより一般的になりつつあり、全体的なエネルギー効率と性能を向上させている。加えて、日本政府は炭素排出削減と持続可能なエネルギー実践を促進する施策を積極的に推進している。この規制面の支援は、スーパーキャパシタ市場へのさらなる投資を刺激し、革新と開発を促す可能性が高い。産業がエネルギー消費の最適化と運用効率の向上を図る中、スーパーキャパシタの役割は拡大すると予想される。材料と製造プロセスの進歩により、近い将来に性能向上とコスト削減が実現される可能性があり、市場は継続的な進化を遂げようとしている。

技術的進歩

材料と設計における最近の革新がスーパーキャパシタの性能を向上させている。日本の研究機関や企業は、エネルギー密度と寿命を改善する新たな電極材料の開発に注力している。これらの進歩は、様々な用途における需要の高まりに応える、より効率的なエネルギー貯蔵ソリューションにつながる可能性がある。

規制支援

日本政府は省エネルギー技術の導入を促進する政策を実施している。この規制枠組みはスーパーキャパシタ市場にとって有利な環境を創出し、持続可能なエネルギーソリューションに向けた投資や研究活動を促進する可能性が高い。

再生可能エネルギーとの統合

日本が再生可能エネルギー源への投資を継続する中、効果的なエネルギー貯蔵ソリューションの必要性はますます重要になっている。スーパーキャパシタは再生可能エネルギーシステムを補完する能力、すなわち急速なエネルギー放電と電力系統の安定性向上を提供する点で認識されつつある。

日本のスーパーキャパシタ市場を牽引する要因

民生用電子機器市場の拡大

日本のスーパーキャパシタ市場は、民生用電子機器市場の拡大に伴い成長を遂げている。携帯性と効率性を兼ね備えた電子機器への需要増加に伴い、メーカーは製品性能向上のための先進的なエネルギー貯蔵ソリューションを模索している。特にスマートフォン、タブレット、ウェアラブルデバイスなど、急速充電と小型化が必須の用途において、スーパーキャパシタは極めて適している。家電セクターは今後5年間で約10%のCAGRで成長すると予測されており、これがスーパーキャパシタ需要を牽引する見込みです。その結果、スーパーキャパシタ市場は進化を遂げ、このダイナミックな市場の特定のニーズに応えるための革新が進むと予想されます。

持続可能な技術への関心の高まり

日本のスーパーキャパシタ市場は、持続可能な技術への関心の高まりによってますます影響を受けています。環境問題への関心が高まる中、産業は従来のエネルギー貯蔵システムに代わる環境に優しい代替手段を模索しています。長寿命とリサイクル可能性で知られるスーパーキャパシタは、これらの持続可能性目標に合致しています。日本政府は野心的な炭素排出削減目標を設定しており、スーパーキャパシタを含むクリーンエネルギー技術への投資を促進する見込みです。企業が規制要件や消費者の環境配慮型ソリューションへの嗜好に対応するためこれらの技術を採用するにつれ、市場は拡大すると予想されます。したがって、スーパーキャパシタ市場は、日本がより持続可能なエネルギー未来へ移行する上で重要な役割を担う立場にあります。

電気自動車への投資増加

日本のスーパーキャパシタ市場は、電気自動車(EV)への投資増加の恩恵を受けています。主要自動車メーカーがEV生産を拡大する中、効率的なエネルギー貯蔵ソリューションへの需要が高まっています。スーパーキャパシタは急速な充電・放電能力などの利点を提供し、ハイブリッド車や電気自動車への応用において理想的です。日本政府もEV普及促進のためのインセンティブを導入しており、市場をさらに刺激しています。EVへのスーパーキャパシタの統合により、エネルギー効率が最大30%向上すると推定されており、自動車分野における重要な構成要素となっています。その結果、自動車産業の電動化への移行と連動し、スーパーキャパシタ市場は大幅な成長が見込まれます。

製造技術の進歩

製造技術の革新は、日本のスーパーキャパシタ市場を形成する上で重要な役割を果たしています。先進材料と生産技術の導入により、スーパーキャパシタの性能向上とコスト削減が進んでいる。例えば、グラフェンベースのスーパーキャパシタ開発が注目を集めており、これらの材料はより高いエネルギー密度と高速充電能力を提供する。より効率的な製造プロセスへの移行により、生産コストは最大20%低下すると予想され、スーパーキャパシタが様々な産業でより利用しやすくなる。その結果、スーパーキャパシタ市場には新たなプレイヤーや製品が流入し、エネルギー貯蔵ソリューションにおけるさらなる進歩と応用を促す競争環境が育まれる見込みです。

エネルギー貯蔵ソリューションの需要増加

日本のスーパーキャパシタ市場では、エネルギー貯蔵ソリューションに対する需要が顕著に増加しています。この傾向は主に、自動車、民生用電子機器、再生可能エネルギーなど様々な分野における効率的なエネルギー管理システムの必要性が高まっていることに起因しています。日本がスマートグリッド技術への投資を継続する中、スーパーキャパシタ市場は大きな恩恵を受ける見込みです。市場は2025年から2030年にかけて約15%のCAGRで成長すると予測されており、エネルギー貯蔵ソリューションに対する強い需要を示しています。さらに、電気自動車へのスーパーキャパシタの統合は性能と効率を向上させ、市場を推進すると期待されています。スーパーキャパシタ市場は、こうした進化する需要に応えるイノベーションが見込まれ、エネルギー分野における競争力と重要性を維持し続けるでしょう。

市場セグメントの洞察

スーパーキャパシタ市場タイプ別インサイト

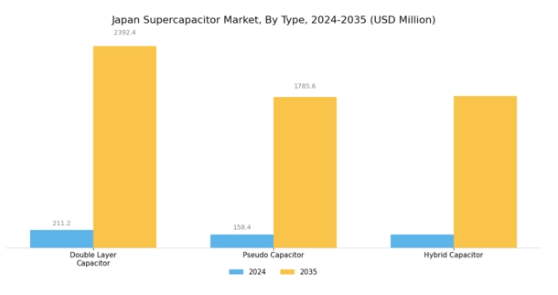

日本のスーパーキャパシタ市場は、二重層キャパシタ、疑似キャパシタ、ハイブリッドキャパシタを含む多様なタイプセグメントによって大きく形作られています。これらの各バリエーションは、産業横断的な様々な用途に対応する独自の利点を提供します。

高出力密度と効率性で知られる二重層キャパシタは、特に電子機器や輸送分野において、瞬時のエネルギー放出を必要とする用途で多用されている。一方、擬似キャパシタはより高いエネルギー密度を提供するが、その機能は電池に近く、長時間のエネルギー貯蔵ソリューションに理想的である。

この二重機能性により、擬似キャパシタは再生可能エネルギーシステムなど信頼性と効率性が求められる分野で有力な選択肢となる。さらにハイブリッドキャパシタは二重層と擬似キャパシタの両特性を融合し、特に電気自動車や電力系統エネルギー貯蔵において総合性能を向上させる汎用ソリューションを提供する。この適応性により、持続可能な実践とエネルギー効率が重要視される新興市場での採用が拡大している。日本の技術環境が進化する中、これらのスーパーキャパシタタイプの需要は、製造技術の進歩、コンパクトなエネルギーシステムへの要求、高まる環境意識によって影響を受ける可能性が高い。

全体的な状況は、様々な分野の増大するエネルギー需要を満たすための革新への強い推進力によって特徴づけられており、これにより日本スーパーキャパシタ市場エコシステムにおけるタイプセグメントの重要性が浮き彫りとなり、将来の成長機会がさらに強調されている。さらに、日本の先進的な自動車産業とグリーンテクノロジーへの取り組みは、これらのスーパーキャパシタタイプを幅広いエネルギーソリューションへ継続的に開発・統合するための強固な基盤を提供している。技術進歩と市場動向が競争環境を形成するにつれ、日本スーパーキャパシタ市場のセグメンテーションは進化を続けるだろう。

出典:一次調査、二次調査、MRFRデータベース及びアナリストレビュー

スーパーキャパシタ市場 材料インサイト

日本のスーパーキャパシタ市場、特に材料セグメントは、地域内のエネルギー貯蔵技術全体の成長と進歩において極めて重要な役割を果たしている。このセグメントは、電極、活性炭、活性炭繊維などの重要な構成要素を含み、それぞれがスーパーキャパシタの性能と効率に大きく貢献している。電極はエネルギー貯蔵に不可欠であり、充放電速度に影響を与えるため、その材料の進歩はスーパーキャパシタの機能性向上に極めて重要である。

高い表面積と導電性で知られる活性炭は、エネルギー貯蔵能力を促進する主要材料であり、民生用電子機器や再生可能エネルギーシステムなど様々な用途での需要を牽引している。軽量かつ卓越した電気特性を有する活性炭繊維は、高性能スーパーキャパシタ用途における重要な代替材料として台頭している。これらの材料の組み合わせはイノベーションを促進し、日本における持続可能なエネルギーソリューションの成長トレンドを支えている。

さらに、政府のエネルギー効率化推進と国内における電気自動車の普及は、これらの材料の重要性をさらに高めると予想される。これらは、炭素排出量の削減と再生可能エネルギー技術の採用という日本の取り組みに沿うものである。

このように、材料セグメントは勢いを増し続け、日本のエネルギー貯蔵の未来を形作っている。

スーパーキャパシタ市場 アプリケーション別インサイト

日本のスーパーキャパシタ市場は、主に様々な技術分野における高性能デバイスの需要増加に牽引され、アプリケーション分野で著しい成長を遂げている。カメラ用途においては、スーパーキャパシタが提供する急速充電・放電能力がバッテリー寿命と性能を向上させ、ハイエンド機器に信頼性の高い電源を必要とするプロの写真家や映像作家に対応している。同様にノートパソコン分野では、スーパーキャパシタの統合がエネルギー効率と高速起動時間を実現し、携帯型コンピューティングに依存する消費者と企業の双方にとって重要である。

環境に優しい技術への移行傾向の高まりも、メーカーにスーパーキャパシタの採用を促している。従来の電池と比較して、これらのエネルギー貯蔵ソリューションは持続可能な代替手段を提供するためだ。日本がイノベーションと技術に強く注力していることを踏まえると、日本スーパーキャパシタ市場のアプリケーション分野は電子機器の進化において極めて重要な役割を果たす見込みであり、最先端ソリューションへの投資を検討する関係者にとって強い関心領域となっている。

スーパーキャパシタ市場 エンドユーザー動向

日本のスーパーキャパシタ市場は多様なエンドユーザーを特徴とするダイナミックな構造を示し、これが成長軌道を根本的に形作っている。民生用電子機器セグメントは、携帯機器と再生可能エネルギーソリューションへの需要増加に牽引され重要な役割を担う。日本が電子機器分野の革新を推進する中、急速充電と強化されたエネルギー貯蔵能力に適したスーパーキャパシタの採用が著しく拡大している。自動車セグメントも同様に重要であり、電気自動車は回生ブレーキや電力管理システムを支える効率的なエネルギー貯蔵ソリューションを必要とする。

日本の持続可能な交通手段への注力が、この分野の需要をさらに加速させている。製造業も重要な貢献分野であり、プロセスにおけるエネルギー効率と信頼性向上のため、様々な設備にスーパーキャパシタが組み込まれている。全体として、エンドユーザーセグメンテーションは膨大な潜在力を示しており、様々な産業におけるスーパーキャパシタの重要性を浮き彫りにすると同時に、日本の技術進歩と持続可能性への取り組みとの整合性を示している。これらが相まって、日本のスーパーキャパシタ市場を前進させているのである。

主要プレイヤーと競争環境

日本のスーパーキャパシタ市場は、技術進歩とエネルギー貯蔵ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。パナソニック株式会社(日本)、マクスウェル・テクノロジーズ(米国)、サムスンSDI(韓国)などの主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。パナソニック株式会社(日本)はエネルギー密度と効率の革新に注力する一方、マクスウェル・テクノロジーズ(米国)は製品ライン拡大のためのパートナーシップを重視している。サムスンSDI(韓国)は地域展開、特にハイブリッド車や電気自動車向けにスーパーキャパシタの統合が進む自動車分野での積極的な拡大を推進している。これらの戦略が相まって、協力的でありながら競争的な環境が形成され、イノベーションと市場成長を促進している。事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。この傾向は、複数の企業が市場シェアを争う中程度の分散構造を持つ市場で特に顕著である。主要プレイヤーは各々の強みを活かして事業運営を最適化し、変化する消費者ニーズに対応することで、市場ダイナミクスを形作っている。

10月にはパナソニック株式会社(日本)が、主要自動車メーカーとの戦略的提携を発表し、電気自動車向けに特化した次世代スーパーキャパシタの開発を進めている。この協業は、電動化への潮流に沿い、パナソニックの自動車分野における地位強化が期待される。本提携の戦略的重要性は、製品開発と市場浸透を加速させ、パナソニックの競争優位性を確固たるものにする潜在力にある。

9月には、米国マックスウェル・テクノロジーズ社が再生可能エネルギー用途向けに設計された新型スーパーキャパシタ製品群を発表した。この動きは同社の持続可能性への取り組みを反映し、成長する再生可能エネルギー市場において有利な立場を確立するものである。これらの製品導入は環境意識の高い消費者や企業を引き付ける可能性が高く、マックスウェルの市場シェアをさらに拡大すると見込まれる。

8月、サムスンSDI(韓国)は日本のスーパーキャパシタ生産能力を拡大し、新施設に約5000万ユーロを投資した。この拡張は、特に自動車・民生電子機器分野におけるエネルギー貯蔵ソリューションの需要増に対応するサムスンの長期的戦略を示すものである。本投資の戦略的重要性は、サプライチェーンの信頼性向上とリードタイム短縮による顧客満足度向上に潜在的な可能性を秘めている点にある。

11月現在、スーパーキャパシタ市場の競争動向では、デジタル化、持続可能性、AI技術の統合が強く重視されている。企業間連携によるイノベーション推進の価値が認識される中、戦略的提携が市場構造を形作る傾向が強まっている。今後の展望として、競争上の差別化は従来の価格競争から、技術革新・イノベーション・サプライチェーンのレジリエンス(回復力)への焦点へと移行する可能性が高い。この変化は、市場の複雑さを乗り切る上で適応性と先見性のある戦略の重要性を強調している。

業界動向

日本スーパーキャパシタ市場の最近の動向は、イノベーションと戦略的転換が特徴のダイナミックな状況を示している。パナソニック株式会社やローム株式会社などの企業は、先進的なエネルギー貯蔵ソリューションとエネルギー密度の向上に焦点を当て、製品ポートフォリオの強化を積極的に進めている。2022年10月には、村田製作所が電気自動車や再生可能エネルギー用途におけるスーパーキャパシタの需要拡大に対応するため、製造能力の拡大を発表した。さらに、日清紡ホールディングスは2023年2月、スーパーキャパシタ生産における持続可能な材料の活用を目的とした協業を開始し、グローバルなサステナビリティの潮流に沿った動きを見せている。

M&A面では、ケメット社が2021年6月にヤギオ社による買収を完了し、日本市場での存在感をさらに強化するとともに競争力を高めた。また、マクスウェル・テクノロジーズ社などの企業価値の上昇は、様々な産業からの需要急増に牽引され、スーパーキャパシタ技術への投資が増加していることを示している。過去2~3年の主要な進展は、日本市場にさらなる勢いをもたらし、複数分野におけるスーパーキャパシタの進歩と応用において重要な地域となっています。

将来展望

日本スーパーキャパシタ市場の将来展望

日本のスーパーキャパシタ市場は、エネルギー貯蔵技術の進歩と電気自動車の需要増加を背景に、2025年から2035年にかけて驚異的な23.9%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- 再生可能エネルギー統合向け高容量スーパーキャパシタの開発

- 電気自動車用途における自動車メーカーとの提携

- 携帯型エネルギー貯蔵ソリューションによる民生用電子機器分野への進出

2035年までにスーパーキャパシタ市場は大幅な成長を達成し、エネルギー貯蔵分野の主要プレイヤーとしての地位を確立すると予想される。

市場セグメンテーション

日本のスーパーキャパシタ市場タイプ別見通し

- 二重層キャパシタ

- 擬似キャパシタ

- ハイブリッドキャパシタ

日本のスーパーキャパシタ市場エンドユーザー別見通し

- 民生用電子機器

- 自動車

- 製造

日本のスーパーキャパシタ市場材料別見通し

- 電極

- 活性炭

- 活性炭繊維

日本のスーパーキャパシタ市場用途別見通し

- カメラ

- ノートパソコン

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 4.1.1 二重層キャパシタ

- 4.1.2 擬似キャパシタ

- 4.1.3 ハイブリッドキャパシタ

- 4.2 半導体・電子機器、材料別(百万米ドル)

- 4.2.1 電極

- 4.2.2 活性炭

- 4.2.3 活性炭繊維

- 4.3 半導体・電子機器、用途別(百万米ドル)

- 4.3.1 カメラ

- 4.3.2 ノートパソコン

- 4.4 半導体・電子機器、エンドユーザー別(百万米ドル)

- 4.4.1 民生用電子機器

- 4.4.2 自動車

- 4.4.3 製造

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・エレクトロニクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・エレクトロニクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マクスウェル・テクノロジーズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ネスキャップ・エナジー(カナダ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 パナソニック株式会社(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 サムスンSDI(韓国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ケメット社(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ヴィナフコ(ベトナム)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ユナスコ(ロシア)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アオウェイ・テクノロジー (CN)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 マクスウェル・テクノロジーズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(材料別)

- 6.4 日本市場分析(用途別)

- 6.5 日本市場分析(エンドユーザー別)

- 6.6 半導体・電子機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 半導体・電子機器のDRO分析

- 6.9 半導体・電子機器の推進要因影響分析

- 6.10 半導体・電子機器の抑制要因影響分析

- 6.11 供給/バリューチェーン:半導体・電子機器

- 6.12 半導体・電子機器、種類別、2024年(%シェア)

- 6.13 半導体・電子機器、種類別、2024年~2035年 (百万米ドル)

- 6.14 半導体・電子機器、材料別、2024年(%シェア)

- 6.15 半導体・電子機器、材料別、2024年から2035年(百万米ドル)

- 6.16 半導体・電子機器、用途別、2024年(シェア%)

- 6.17 半導体・電子機器、用途別、2024年から2035年(百万米ドル)

- 6.18 半導体・電子機器、エンドユーザー別、2024年(シェア%)

- 6.19 半導体・電子機器、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 材料別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携