❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

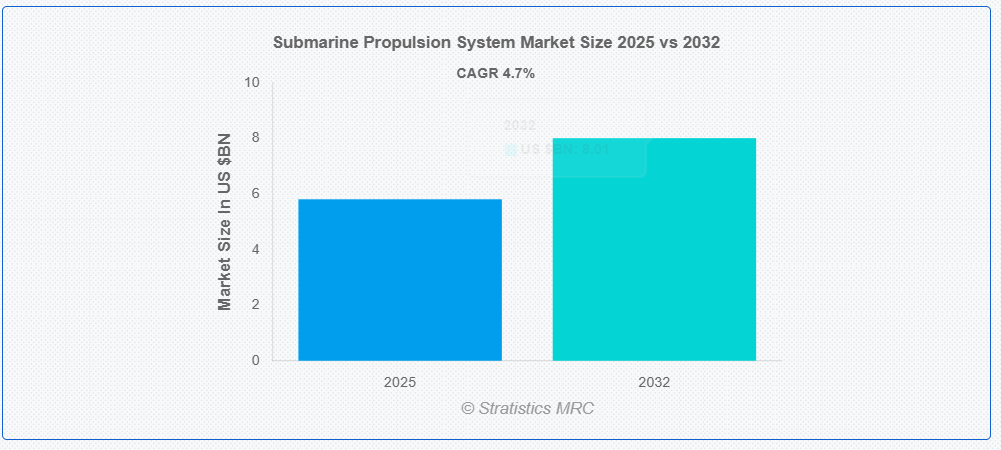

ストラテジスティクスMRCの報告によると、2025年のグローバル潜水艦推進システム市場は$5.81億ドルと推計され、2032年までに$8.01億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)4.7%で成長すると見込まれています。潜水艦推進システムは、潜水艦を水中で推進する動力装置です。これには、空気独立推進(AIP)、ディーゼル電気式、原子力式など複数の種類があります。これらの装置は、ポンプジェットやプロペラなどの現代技術を用いて推力を生成します。操縦性や運用効率の向上により、推進システムは水中での航続距離、速度、ステルス性能をサポートし、軍事用および商業用潜水艦の運用において不可欠な役割を果たしています。

フランスの新聞『ル・モンド』の報道によると、フランスの海軍グループはオランダと、4隻のバラクーダ級潜水艦に関する€50億ユーロの契約を正式に締結しました。

市場動向:

要因:

地政学的緊張の高まり

地政学的緊張の高まり、特に南シナ海や北極海のような領有権争いのある海域において、高度な潜水艦推進システムへの需要が拡大しています。核動力や空気独立推進(AIP)潜水艦への投資増加は、各国が防衛能力強化のため海軍近代化を優先している結果です。さらに、領土紛争や水中抑止力の必要性により、調達プロジェクトが加速されています。米国、中国、インドなどの国による潜水艦艦隊の拡大が、市場拡大を直接後押ししています。

制約要因:

技術的複雑さ

高度な潜水艦推進システムの内在する技術的複雑さは、その開発における障害となっています。燃料電池、AIPシステム、原子炉は既存のプラットフォームと統合する必要があり、これには多額の研究開発費と専門知識が求められます。厳格な安全基準と規制要件は、費用の増加と開発期間の延長を招きます。原子力推進システムの採用は、厳格な維持管理と廃棄手続きが必要なため、技術基盤が整った国に限定されています。需要の増加にもかかわらず、これらの障害は小規模な海軍が最先端技術を獲得するのを妨げ、市場拡大を制限しています。

機会:

無人水中車両(UUV)の活用拡大 (UUVs)

軍事、科学、商業用途におけるUUVの展開拡大は、大きな成長機会をもたらします。これらの車両向けに小型で効果的な推進技術(燃料電池やリチウムイオン電池など)の必要性が、業界のイノベーションを後押ししています。さらに、防衛機関がUUVを機雷探知、監視、水中測量に活用する動きが加速し、信頼性の高い推進システムへの需要が高まっています。UUV向けにモジュール式またはハイブリッドシステムを開発する企業は、このトレンドから恩恵を受け、従来の潜水艦分野以外の収益源を拡大する可能性があります。

脅威:

予算制約

UUVの軍事、科学、商業分野での展開拡大は、大きな成長機会をもたらしています。この業界のイノベーションは、これらの車両向けに小型で効果的な推進技術(燃料電池やリチウムイオン電池など)の必要性によって推進されています。さらに、防衛機関によるUUVの海底測量、地雷探知、監視への利用拡大は、信頼性の高い推進システムへの需要を促進しています。企業は、UUV向けに設計されたモジュール式またはハイブリッドシステムへの投資を通じて、この動向から利益を得るとともに、伝統的な潜水艦産業以外の分野で収益源を多様化できます。

Covid-19の影響:

Covid-19パンデミックは潜水艦の生産を停止させ、部品の供給を遅らせ、サプライチェーンを混乱させました。労働力不足と工場の閉鎖によりプロジェクトのスケジュールが困難になり、防衛資源は一時的に医療分野に振り向けられました。しかし、戦略的脅威に対抗するため、各国はCOVID-19後に海軍の近代化を強化し、市場動向が回復しました。アジア太平洋地域と北米における防衛投資の増加により、長期的な影響は軽減され、変化する安全保障脅威に対応するため次世代推進技術への重点が置かれています。

原子力推進システムセグメントは、予測期間中に最大の市場規模を占めると予想されています

原子力推進システムセグメントは、戦略的軍事作戦に最適な無比の耐久性と出力のため、予測期間中に最大の市場シェアを占めると予想されています。数ヶ月間潜水可能な原子力潜水艦は、核抑止力と深海任務において不可欠です。米国とロシアは、艦隊の近代化プログラムを推進しており、このシステムの導入で先駆けています。さらに、弾道ミサイル潜水艦(SSBN)および攻撃型潜水艦(SSN)への投資の増加も、このセグメントの優位性を強化しています。初期費用が高いため、採用は技術的に先進国に限定されており、主要海軍大国からの需要が持続すると予想されます。

燃料電池セグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、燃料電池セグメントは、従来型および UUV 推進装置におけるステルス性と効率性の需要に牽引され、最も高い成長率を見込むと予測されています。これらのシステムは、音響的特徴を最小限に抑え、潜水艦の生存性を高めます。さらに、水素燃料電池の進歩は、よりクリーンなエネルギーを求める世界的な傾向と合致しており、環境面および運用面での関心を集めています。ドイツや韓国などの国々は、AIP 潜水艦に燃料電池を統合しており、UUV メーカーも任務期間の延長のために燃料電池を採用しています。軍事と商業の両分野での二重の適用可能性が、このセグメントの急速な成長を支えています。

最大のシェアを有する地域:

予測期間中、北米地域は米国海軍の広範な原子力潜水艦艦隊とコロンビア級SSBNプログラムの継続により、最大の市場シェアを占めると予想されます。大規模な防衛予算とジェネラル・ダイナミクス・エレクトリック・ボート社との提携が技術的優位性を確保しています。さらに、太平洋と大西洋における水中脅威への対応が継続的なアップグレードを促進しています。カナダのアークティック対応潜水艦への投資は、堅固な産業基盤と研究開発エコシステムを背景に、地域の優位性をさらに強化しています。

最も高いCAGRを有する地域:

予測期間中、アジア太平洋地域は、海軍間の競争激化と領土紛争を背景に、最も高いCAGRを示すと予想されます。中国の潜水艦拡張計画、インドのプロジェクト75I、日本のタイゲイ級潜水艦は、投資の拡大を反映しています。さらに、東南アジア諸国は海上境界の確保のため艦隊の近代化を進めており、ディーゼル電気推進システムとAIPシステムへの需要を増加させています。同地域の活況を呈する造船産業とグローバルな防衛企業との提携は、成長をさらに加速させ、アジア太平洋地域を推進技術イノベーションの主要市場として位置付けています。

市場の主要企業

潜水艦推進システム市場の主要企業には、Rolls-Royce plc, Naval Group, Siemens AG, General Dynamics Corporation, Thyssenkrupp AG, Saab AB, BWX Technologies, Inc., ECA Group, Ultra Electronics Holdings plc, BAE Systems PLC, Larsen & Toubro (L&T), Defence Research and Development Organisation (DRDO), Lockheed Martin Corporation, Northrop Grumman Corporation, Kongsberg Gruppen ASA, Rubin Design Bureau and United Shipbuilding Corporationなどです。

主な動向:

2025年1月、ロールスロイスは、英国国防省(MoD)との過去最大の契約を締結しました。この「Unity」契約は8年間にわたり、英国海軍の潜水艦群に動力を供給する原子炉の研究、技術、設計、製造、および運用支援のあらゆる要素を網羅しています。ロールスロイス・サブマリンズ社と英国国防省とのこの契約は、単一の調和のとれた能力ポートフォリオを形成しています。

2025年1月、インド海軍の6番目のP75カルバリ級潜水艦「INS Vaghsheer」が、インドのナレンドラ・モディ首相、国防相のラージナート・シン、インド海軍総司令官のディネシュ・トリパシー提督(PVSM、AVSM、NM)をはじめ、多数の要人が出席した式典で正式に就役しました。ナバル・グループの会長兼CEOであるピエール・エリック・ポメルレ氏は、フランスとインドから参加したナバル・グループのチームと共に、この重要なマイルストーンを記念して出席しました。

2024年7月、ラーセン・アンド・トゥブロは火曜日に、ヒンドゥスタン・シップヤード・リミテッド(HSL)から2隻のフリートサポートシップ(FSS)の建造の一部に関する「重要な」受注を獲得したと発表しました。同社では、受注額が1,000億ルピーから2,500億ルピーの範囲の受注を「重要な」と分類しています。「Larsen & Toubro(L&T)の精密エンジニアリングシステム部門は、ヒンドゥスタン・シップヤード・リミテッド(HSL)から、インド海軍が最終ユーザーとなる2隻の艦隊支援艦(FSS)の建造の一部を受注しました」と、同社はBSEへの提出書類で述べました。

推進システムの種類:

• 原子力推進

• ディーゼル電気推進

• ハイブリッド推進

• 空気独立推進(AIP)

潜水艦の種類:

• 攻撃型潜水艦

• 弾道ミサイル潜水艦

• 巡航ミサイル潜水艦

• 特殊作戦潜水艦

• 研究・探査潜水艦

部品の種類:

• 推進モーター

• 発電機

• エネルギー貯蔵システム

• 原子炉

• 燃料電池

• プロペラとシャフト

• 制御システム

• 電力変換システム

最終ユーザー:

• 軍事/防衛

• 研究機関

• 商業

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル潜水艦推進システム市場(推進方式別)

5.1 概要

5.2 原子力推進

5.3 ディーゼル電気推進

5.4 ハイブリッド推進

5.5 空気独立推進(AIP)

5.5.1 燃料電池AIP

5.5.2 スターリングエンジンAIP

5.5.3 閉ループディーゼルAIP

6 グローバル潜水艦推進システム市場(潜水艦の種類別)

6.1 概要

6.2 攻撃型潜水艦

6.3 弾道ミサイル潜水艦

6.4 巡航ミサイル潜水艦

6.5 特殊作戦潜水艦

6.6 研究・探査潜水艦

7 潜水艦推進システム市場(コンポーネント別)

7.1 概要

7.2 推進モーター

7.3 発電機

7.4 エネルギー貯蔵システム

7.5 原子炉

7.6 燃料電池

7.7 プロペラとシャフト

7.8 制御システム

7.9 電力変換システム

8 グローバル潜水艦推進システム市場(エンドユーザー別)

8.1 概要

8.2 軍事/防衛

8.3 研究機関

8.4 商業

8.4.1 水中観光

8.4.2 海洋探査

9 グローバル潜水艦推進システム市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 ロールス・ロイス・プラシフィック

11.2 ナバル・グループ

11.3 シエメンズ・アグ

11.4 ジェネラル・ダイナミクス・コーポレーション

11.5 ティッセンクルップ AG

11.6 サブ AB

11.7 BWX テクノロジーズ社

11.8 ECA グループ

11.9 ウルトラ・エレクトロニクス・ホールディングス社

11.10 BAE システムズ社

11.11 ラーセン・アンド・トゥブロ(L&T

11.12 国防研究開発機構(DRDO)

11.13 ロッキード・マーティン社

11.14 ノースロップ・グラマン社

11.15 コングスベルグ・グルッペン社

11.16 ルービン設計局

11.17 ユナイテッド・シップビルディング社

表一覧

1 地域別世界潜水艦推進システム市場の見通し(2024年~2032年)(百万ドル)

2 推進タイプ別世界潜水艦推進システム市場の見通し(2024年~2032年)(百万ドル)

3 グローバル潜水艦推進システム市場動向(原子力推進別)(2024-2032年)($MN)

4 グローバル潜水艦推進システム市場動向(ディーゼル電気推進別)(2024-2032年)($MN)

5 グローバル潜水艦推進システム市場動向(ハイブリッド推進方式別)(2024-2032年)($MN)

6 グローバル潜水艦推進システム市場動向(空気独立推進(AIP)別)(2024-2032年)($MN)

7 グローバル潜水艦推進システム市場動向(燃料電池AIP別)(2024-2032年)($MN)

8 グローバル潜水艦推進システム市場動向(スターリングエンジンAIP別)(2024-2032年)($MN)

9 グローバル潜水艦推進システム市場動向(閉ループ式ディーゼルAIP別)(2024-2032年)($MN)

10 グローバル潜水艦推進システム市場動向(潜水艦の種類別)(2024-2032年)($MN)

11 グローバル潜水艦推進システム市場動向(攻撃型潜水艦別)(2024-2032年)($MN)

12 グローバル潜水艦推進システム市場動向(弾道ミサイル潜水艦別)(2024-2032年)($MN)

13 グローバル潜水艦推進システム市場動向(巡航ミサイル潜水艦別)(2024-2032年)($MN)

14 グローバル潜水艦推進システム市場動向(特殊作戦潜水艦別)(2024-2032年)($MN)

15 グローバル潜水艦推進システム市場動向:研究・探査用潜水艦別(2024-2032年)($MN)

16 グローバル潜水艦推進システム市場動向:コンポーネント別(2024-2032年)($MN)

17 グローバル潜水艦推進システム市場動向(推進モーター別)(2024-2032年)($MN)

18 グローバル潜水艦推進システム市場動向(発電機別)(2024-2032年)($MN)

19 グローバル潜水艦推進システム市場動向、エネルギー貯蔵システム別(2024-2032年)($MN)

20 グローバル潜水艦推進システム市場動向、原子炉別(2024-2032年)($MN)

21 グローバル潜水艦推進システム市場動向(燃料電池別)(2024-2032年)($MN)

22 グローバル潜水艦推進システム市場動向(プロペラおよびシャフト別)(2024-2032年)($MN)

23 グローバル潜水艦推進システム市場動向(制御システム別)(2024-2032年)($MN)

24 グローバル潜水艦推進システム市場動向(電力変換システム別)(2024-2032年)($MN)

25 グローバル潜水艦推進システム市場動向(エンドユーザー別)(2024-2032年)($MN)

26 グローバル潜水艦推進システム市場動向(軍事/防衛分野別)(2024-2032年)($MN)

27 グローバル潜水艦推進システム市場動向:研究機関別(2024-2032年)($MN)

28 グローバル潜水艦推進システム市場動向:商業用(2024-2032年)($MN)

29 グローバル潜水艦推進システム市場動向(水中観光分野別)(2024-2032年)($MN)

30 グローバル潜水艦推進システム市場動向(オフショア探査分野別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖