❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

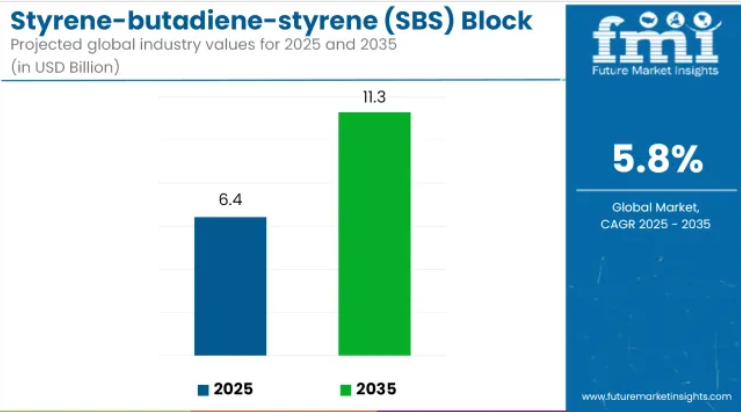

世界のスチレン・ブタジエン・スチレン(SBS)ブロック共重合体市場は、2025年に64億3,000万米ドルと評価され、2035年までに113億米ドルに達すると予測されています。これは予測期間中の複合年間成長率(CAGR)が5.8%であることを反映しています。

成熟市場と新興市場の両方において、改質アスファルト防水シート、高反発性靴材、柔軟性接着剤に対する需要の増加が成長を支えています。

SBS(スチレン・ブタジエン・スチレン)ブロック共重合体は、その弾性、耐久性、耐熱性を兼ね備えていることから広く使用されています。これらの材料は主に、屋根用防水シート、舗装用アスファルト、靴底、感圧接着剤、シーラントに組み込まれています。耐候性や疲労強度の向上といった性能上の利点は、公共インフラと消費者製品の双方の用途で活用されています。

米国では、屋根の改修工事が持続的に行われていること、および連邦政府によるインフラ資金投入が相まって、SBS改質アスファルトシートの利用が拡大しております。地方自治体や州の仕様書では、屋根の耐久性や耐熱性を向上させるため、ポリマー改質アスファルトの使用が義務付けられているケースが多く見られます。

中国では、高速道路拡張の著しい成長と、世界的な靴輸出における同国の継続的な優位性により、SBS需要の加速が見込まれます。靴の中底におけるPVCからSBSへの移行は、軽量化、高い反発性、耐摩耗性といった性能向上によって推進されています。

接着剤・シーラント分野では、低温下でも優れた粘着性、剥離強度、柔軟性を発揮するSBSの特性が引き続き評価されています。これらの特性は、包装、建設、衛生製品用途において不可欠です。

しかしながら、ブタジエン価格の変動性や揮発性有機化合物(VOC)排出削減を目的とした規制変更により、市場関係者はコスト圧力に直面しています。これらの要因が、水素化SBS変種やバイオ由来スチレンを用いた配合戦略の採用を促進しています。

スチレン・ブタジエン・スチレン(SBS)ブロック共重合体市場の主要投資セグメント別分析

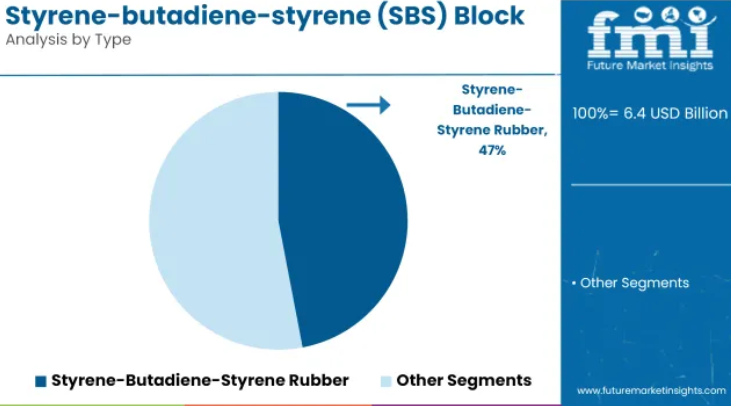

スチレン・ブタジエン・スチレン(SBS)ゴムは、耐衝撃性と柔軟性に応じた多様な用途に対応できる汎用性から、今後も中核製品の種類であり続けると予想されます。

SBSゴムセグメントは、2025年に世界のSBSブロック共重合体市場シェアの約47%を占めると予測され、2035年まで5.9%のCAGRで成長すると見込まれています。このブロック共重合体は、優れた弾性、高い引張強度、極性・非極性材料双方との強い相溶性を提供します。

接着剤、アスファルト改質、履物、プラスチックコンパウンディングに広く使用されています。インフラ投資と道路建設における改質アスファルトの継続的な需要が、持続的な消費の主要な要因です。製造業者が産業用・民生用向けに、より強靭で耐久性の高い配合を開発し続ける中、SBSゴムは性能重視の用途において不可欠な存在であり続けています。

自動車用途では、軽量かつ耐久性の高い部品への需要が着実に増加すると見込まれます

自動車エンドユーザーセグメントは、2025年に世界のSBSブロック共重合体市場シェアの約35%を占めると推定され、2035年まで年平均成長率(CAGR)6.0%で成長すると予測されています。SBSコポリマーは、耐衝撃性、柔軟性、化学的安定性を備えているため、車両内装、シール材、防振材、ボンネット下部品などに使用されています。

燃費向上と排出ガス削減に向けた軽量素材への移行は、従来型のゴムや金属部品に代わる熱可塑性エラストマーの使用を促進しています。電気自動車の生産拡大とアフターマーケットのカスタマイズ需要は、このセグメントが世界の輸送バリューチェーンにおいて長期的に重要な位置を占め続けることをさらに後押ししています。

SBSブロック共重合体産業に関するFMI調査

FMIは最近、スチレン・ブタジエン・スチレン(SBS)ブロック共重合体市場における主要関係者(製造業者、供給業者、エンドユーザー、業界専門家を含む)の認識を把握するため調査を実施しました。

調査結果によれば、持続可能性と高性能を兼ね備えたSBS配合への需要が高まっており、回答者の63%が「変化する環境規制や消費者ニーズに対応するため、バイオベースまたはリサイクル可能な代替品が必要である」と回答しました。さらに、インタビュー対象メーカーの52%が「製品の耐久性と性能向上において、何よりも先進的なSBSグレードの研究開発投資を優先すべきである」と指摘しています。

建設・インフラ分野の関係者は、改質アスファルト屋根材や防水ソリューションにおけるSBSの受容拡大を強調しました。建設産業の回答者の70%が、商業施設や家庭用プロジェクトにおける耐久性と耐候性向上のためにSBS系材料が不可欠であると報告しています。さらに、自動車セクターのステークホルダーは、燃費効率と持続可能性の目標を背景に、軽量で耐衝撃性に優れたSBS材料への需要が高まっていることを指摘しました。

靴産業と接着剤産業も顕著な事実を明らかにしました。靴メーカーの約68%が、スポーツシューズやカジュアルシューズの柔軟性と快適性向上のため、SBSベースのエラストマーへの移行を進めていると表明しました。同様に、接着剤・シーラントメーカーの約半数が、SBSの接着強度と耐摩耗性が採用の主要な推進要因であると考え、今後2年以内にそのような製品の開発を計画していると回答しました。

全体として、これらの調査結果は、本質的にイノベーション、持続可能性への取り組み、そして指数関数的に増加する応用分野によって牽引される、前向きな成長軌道を強く示唆しています。需要が増加する中、技術主導の進歩とエコフレンドリーなソリューションに焦点を当てる企業は、長期的な成功の可能性をより大きく持つでしょう。SBSブロックコポリマー産業で先を行きたいとお考えですか?カスタマイズされた洞察と戦略的提言については、FMIまでお問い合わせください。

SBSブロックコポリマーに関する政府規制

政府規制と必須認証は、SBSブロックコポリマー市場の形成において極めて重要な役割を果たします。環境、安全、品質基準への適合要件は国によって異なるため、生産、使用、ひいては産業の成長に影響を及ぼします。

米国における建設・自動車分野からの強い需要

米国市場は、建設、接着剤、自動車用途における高い需要に支えられ、2025年から2035年にかけて5.6%の年平均成長率(CAGR)で成長すると予測されております。インフラ整備の拡大と、屋根材・防水材におけるSBS改質アスファルトの使用が主要な成長要因です。さらに、自動車産業における軽量・高性能素材への移行が、シーラント、コーティング剤、防振用途でのSBS採用を促進しています。

英国:エコフレンドリーで高性能なポリマーの需要増加

英国では、厳格な環境規制と持続可能性への取り組みを背景に、2035年まで年平均成長率(CAGR)5.4%での拡大が見込まれます。低排出・リサイクル可能なポリマーを求める産業動向に伴い、バイオベースのSBS代替品への需要が高まっています。建設・靴産業分野の成長もSBS採用を促進しており、メーカー各社は進化する業界基準に対応するため、高性能接着剤・シーラントの開発に注力しています。

フランス:靴材・接着剤分野での応用拡大

フランスでは、靴製造および接着剤用途における需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.3%での成長が見込まれます。同国の高級靴産業では、柔軟性と耐久性向上のためにSBSが採用されています。さらに、工業用・民生用接着剤メーカーは、特に包装および自動車分野において、優れた接着強度を実現するためSBSを活用しています。

SBSを基盤とした自動車・産業用途におけるドイツのイノベーション主導

ドイツは、同国の強力な自動車・産業セクターの恩恵を受け、2035年まで5.7%のCAGRが見込まれています。自動車メーカーは、燃費効率と耐久性の向上を目的に、SBSを基盤とした軽量素材の利用を拡大しています。一方、ドイツの堅調な製造業は、特に高性能エンジニアリング用途において、SBS変性接着剤やコーティング剤の需要を牽引しています。

建設分野と持続可能なポリマー開発におけるイタリアの成長

イタリアでは、インフラ開発の増加と持続可能なポリマーソリューションの普及拡大を背景に、2035年まで年平均成長率(CAGR)5.5%での拡大が見込まれています。建設分野ではSBS変性屋根材の使用が増加しており、同国がグリーン代替品に注力していることから、バイオベースSBS配合の革新が促進されています。高級靴産業もSBS系エラストマーの主要な消費分野であり続けております。

自動車・ハイテク用途における韓国の急速な拡大

韓国は自動車産業と電子産業を原動力として、2035年までに5.8%のCAGRで成長すると予測されております。自動車メーカーは軽量部品にSBSを採用しており、同国の電子産業ではSBSベースの保護コーティング剤や柔軟性材料の活用が模索されております。高性能ポリマーへの研究開発投資の増加が、産業拡大をさらに促進しています。

高性能接着剤・シーラントに対する日本の強い需要

日本は、自動車、包装、産業分野における高性能接着剤・シーラントの需要に牽引され、2025年から2035年にかけて5.4%のCAGRで拡大すると予測されています。同国の技術進歩により、耐久性とリサイクル性が向上した次世代SBS配合剤の開発が進んでいます。さらに、日本が持続可能な材料に注力していることが、エコフレンドリーなSBS製品の革新を促進しています。

建設・靴用途の強い需要を背景に急成長する中国産業

中国は2035年まで年平均成長率(CAGR)6.2%で成長し、世界で最も成長が速い産業となる見込みです。建設ブームと靴生産の増加が主な推進力であり、SBSは改質アスファルト屋根材、接着剤、靴底において重要な役割を果たしています。同国の産業拡大と高性能エラストマーへの投資が、さらなる産業成長を促進しています。

オーストラリアおよびニュージーランドにおけるインフラ・産業分野でのSBS採用拡大

オーストラリアおよびニュージーランドでは、インフラプロジェクトと産業用途の増加を背景に、2025年から2035年にかけて5.3%のCAGRが見込まれます。政府が耐久性・耐候性に優れた建築資材を推進していることから、SBS改質屋根材や防水ソリューションの採用が拡大しています。包装業界や鉱業における柔軟な接着剤・シーラントの需要拡大も、産業の拡大をさらに後押ししています。

市場シェア分析

スチレン・ブタジエン・スチレン(SBS)ブロック共重合体市場では、2024年に主要企業がシェアと生産能力拡大に向けた戦略的展開を積極的に推進しました。主要企業には、クラトン・コーポレーション、LCYケミカル社、シノペック、TSRCコーポレーション、ヴェルサリスS.p.Aなどが含まれます。各社は、接着剤、シーラント、改質アスファルトにおけるSBS需要の増加に対応するため、イノベーション、生産能力拡大、持続可能性に注力しています。

2024年、クラトン・コーポレーションはヨーロッパにおけるSBS生産能力の大幅な拡大を発表し、20%の増産に焦点を当てています。この動きはクラトンのプレスリリース(2024年1月)で詳細が明らかにされ、建設および自動車分野からの需要増加に対応するものです。

これにより、インフラプロジェクトが改質アスファルトの需要を牽引する同地域における地位強化に向けた戦略が更新されます。クラトンは2024年に9億9000万米ドルの収益シェアのうち11.7%を占め、持続可能なSBSソリューションのリーダーとしての地位をさらに強化していく方針です。

LCYケミカル社も2024年、業界リーダーとの提携により包装業界向け高性能SBS系接着剤の共同開発を進め、大きな進展を遂げました。この戦略的提携により、柔軟包装需要が高まるアジア太平洋地域におけるLCY社の存在感が増す見込みです。柔軟包装取引が急増している同地域への貢献拡大が期待されます。LCY社は8.0%のシェアを有し、売上高は6億7500万米ドルに達しております。

エニ社の子会社であるヴェルサリス社は、近年SBS産業における地位強化の機会を模索してまいりました。プラスチックニュースヨーロッパ誌によれば、同社は2024年第1四半期にヨーロッパの小規模SBSメーカーを買収する方針を発表しております。

この買収により、ヴェルサリスの生産能力が強化され、顧客基盤の拡大が図られる見込みです。同社は業界シェア約4.3%(売上高シェア約3億6000万米ドル)を占めています。こうした統合の動きは、規模の経済と業務効率化を目指す企業が増える中、SBS産業の競争激化を浮き彫りにしています。

これらの戦略的動きは、2024年に主要企業のシェアに反映されるでしょう。クラトン・コーポレーション(11.7%)とシノペック(9.6%)は合わせて世界のSBS産業の21.3%を占めます。これにLCYケミカル社(8%)、TSRCコーポレーション(6.4%)、ヴェルサリスS.p.A.(4.3%)を加えると、合計で40.0%に達します。

中国石油化工(シノペック)は9.6%のシェアと8億1000万米ドルの収益が見込まれており、LCYとTSRCは地域基盤が堅固です。ヴェルサリスS.p.A.は規模こそ小さいものの、高付加価値用途への注力と相まって、最近の買収を通じてヨーロッパでの存在感を高めています。

2024年も持続可能性が重要な焦点であり、複数の企業がバイオベースまたはリサイクル可能なSBS製品を導入しています。例えば、シノペックのバイオベースSBSポリマーは、建設や自動車用途におけるカーボンフットプリント削減の可能性を秘めています。クラトン社は循環型経済の潮流に沿い、リサイクル可能なSBS製品ラインを発表しました。この傾向はグリーン代替品に現れており、消費者需要や規制と連動しています。

マクロ経済的視点

スチレン・ブタジエン・スチレン(SBS)ブロック共重合体市場は、産業拡大、インフラ成長、持続可能性の動向といったマクロ経済的要因の影響を受けております。特に中国、インド、東南アジアなどの新興経済国における急速な都市化と建設活動は、SBSベースの屋根材、防水ソリューション、接着剤の需要を牽引しています。また、自動車生産の増加と軽量化・高性能化素材への傾向に伴い、シール材、コーティング剤、振動減衰用途におけるSBSの使用が強化されています。

経済の浮き沈みと原材料価格の変動性は依然として主要な課題です。2024年第1四半期には、ブタジエン価格が12%上昇し、スチレンも9%上昇しました(出典:Chemical & Engineering News)。これらの石油化学派生品はSBS生産の主要原料であるため、コスト安定性はメーカーが考慮すべき重要な要素です。

ヨーロッパや北米などの地域における厳格な環境規制と相まって、持続可能性への取り組みがバイオベースおよびリサイクル可能な代替品の導入を促しています。一方、インフラや電気自動車(EV)向けのグリーンインセンティブが、SBS改質部品の需要拡大を牽引すると見込まれます。

将来展望世界のSBS産業は、技術開発の進展、産業用途の需要増加、貿易促進政策の継続により、着実な成長が見込まれます。ただし、サプライチェーンのレジリエンス確保と法規制への厳格な遵守は、参入企業にとって今後も極めて重要な課題となるでしょう。

成長機会とステークホルダーへの戦略的提言

バイオベースSBSコポリマーへの展開

石油由来素材に対する規制圧力の高まりを受け、ステークホルダーはバイオベースSBS代替品に注力すべきです。企業は再生可能原料を活用し、持続可能な配合を開発することで、ヨーロッパ・北米の厳格な環境政策に適合しつつカーボンフットプリントを削減できます。低排出・リサイクル可能なSBS製品の開発は、産業における競争力強化と規制順守に寄与します。

サプライチェーンのレジリエンス強化

SBS産業は原料価格の変動やサプライチェーンの混乱に直面しています。製造業者はブタジエン・スチレン供給業者との長期契約の確保、地域調達戦略の模索、循環型経済モデルの導入が求められます。材料回収率とリサイクル性の向上により、新規原料への依存度を低減し、変動の激しい状況下でも安定供給とコスト安定性を確保できます。

高性能用途向け先進配合技術

自動車、航空宇宙、医療などの産業では、高強度・耐熱性エラストマーが求められています。カーボンナノチューブ強化配合や先進的な架橋技術など、ナノ強化SBS材料への投資により、耐久性に優れた高付加価値製品の開発が可能となります。

研究によれば、ナノ強化SBS配合は耐熱性を最大25%向上させることが示されています。これらの革新技術により、耐熱性の強化、機械的特性の改善、製品寿命の延長が実現され、高性能を追求するプレミアム用途において競争優位性が得られます。

競争環境の見通し

SBS共重合体市場は、耐轍性アスファルト用ナノシリカ強化SBSや、カスタムシューズ・工業用金型向けSBSベース3Dプリントフィラメントなど、応用分野の拡大に伴い進化しています。こうした進展により、特に建設・製造産業を中心に、SBS共重合体の使用範囲が拡大しています。

- 2023年5月16日、クラトン社はオハイオ州ベルプレ工場におけるスチレン・ブタジエン・スチレン(SBS)コポリマーの生産能力拡張を発表し、2024年までの完成を予定しております。本プロジェクトは、舗装および屋根材用途、特にポリマー改質アスファルト(PMA)における需要拡大に対応することを目的としております。この増産は、インフラ市場向け製品の供給信頼性強化と性能向上に向けたクラトンの取り組みを反映したものです。

企業

- Kraton Corporation

- Dynasol Group

- Kumho Petrochemical Co., Ltd.

- China National Petroleum Corporation (CNPC)

- INEOS Styrolution/INEOS Oxide

- LG Chem Ltd.

- Versalis S.p.A. (Eni)

- Sibur Holding

- Asahi Kasei Corporation

- TSRC Corporation

主要セグメント

種類別:

本業界は、熱可塑性エラストマー、ポリブタジエンゴム、スチレン・ブタジエンゴム、スチレン・ブタジエン・スチレンゴム、その他に区分されます。

エンドユーザー別:

当業界は、自動車、電子、医療、建設、産業、その他に区分されます。

地域別:

当業界は、北米、ラテンアメリカ、西ヨーロッパ、南アジア・太平洋、東アジア、中東、アフリカにおいて調査対象となります。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- 熱可塑性エラストマー

- ポリブタジエンゴム

- スチレン・ブタジエンゴム

- スチレン・ブタジエン・スチレンゴム

- その他

- エンドユーザー産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 自動車

- 電子

- 医療

- 建設

- 産業

- その他

- 地域別グローバル市場分析 2020年から2024年、および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東アフリカ(MEA)

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- アジア太平洋地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- クラトン・コーポレーション

- 中国石油天然気集団公司(CNPC)

- クムホ石油化学株式会社

- 李昌栄化学産業株式会社

- LG化学株式会社

- 恩川化学産業株式会社

- ダイコンケミカルズ

- ダイナソルグループ

- アビエント

- ビーストフェルトAG

- トリンセオ

- エレベート

- 中国石油化工株式会社

- 台湾石油化学工業株式会社

- ヴェルサリスS.p.A.(エニ)

- 旭化成株式会社

- JSR株式会社

- ゼオン株式会社

- LCYケミカル株式会社

- 三菱化学株式会社

- シブル・ホールディング

- シェブロン・フィリップス・ケミカル・カンパニー

- リライアンス・インダストリーズ・リミテッド

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:地域別グローバル市場規模(百万トン)予測(2020年~2035年)

- 表3:種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:種類別グローバル市場規模(百万トン)予測(2020年~2035年)

- 表5:エンドユーザー産業別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:エンドユーザー産業別グローバル市場規模(MT)予測(2020年~2035年)

- 表7:国別北米市場規模(百万米ドル)予測(2020年~2035年)

- 表8:北米市場規模(MT)予測(国別、2020年から2035年)

- 表9:北米市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表10:北米市場規模(MT)予測(種類別、2020年から2035年)

- 表11:北米市場規模(百万米ドル)エンドユーザー産業別予測(2020年~2035年)

- 表12:北米市場規模(MT)エンドユーザー産業別予測(2020年~2035年)

- 表13:ラテンアメリカ市場規模(百万米ドル)国別予測(2020年~2035年)

- 表14:ラテンアメリカ市場規模(MT)予測(国別、2020年から2035年)

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表16:ラテンアメリカ市場規模(MT)予測(種類別、2020年から2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)エンドユーザー産業別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(MT)エンドユーザー産業別予測、2020年から2035年

- 表19:ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:ヨーロッパ市場規模(MT)予測(国別、2020年から2035年)

- 表21:ヨーロッパ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表22:ヨーロッパ市場規模(MT)予測(種類別、2020年から2035年)

- 表23:ヨーロッパ市場規模(百万米ドル)エンドユーザー産業別予測(2020年~2035年)

- 表24:ヨーロッパ市場規模(MT)エンドユーザー産業別予測(2020年~2035年)

- 表25:アジア太平洋市場規模(百万米ドル)国別予測(2020年~2035年)

- 表26:アジア太平洋地域市場規模(MT)予測(国別、2020年から2035年)

- 表27:アジア太平洋地域市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表28:アジア太平洋地域市場規模(MT)予測(種類別、2020年から2035年)

- 表29:アジア太平洋市場規模(百万米ドル)エンドユーザー産業別予測(2020年~2035年)

- 表30:アジア太平洋市場規模(MT)エンドユーザー産業別予測(2020年~2035年)

- 表31:中東アフリカ市場規模(百万米ドル)国別予測(2020年~2035年)

- 表32:中東アフリカ地域(MEA)市場規模(トン)予測(国別、2020年から2035年)

- 表33:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表34:中東アフリカ地域(MEA)市場規模(トン)予測(種類別、2020年から2035年)

- 表35:中東アフリカ市場規模(百万米ドル)エンドユーザー産業別予測、2020年から2035年

- 表36:中東アフリカ市場規模(MT)エンドユーザー産業別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(百万米ドル)種類別、2025年から2035年

- 図2:エンドユーザー産業別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(MT)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:種類別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図9:種類別グローバル市場数量(MT)分析、2020年から2035年

- 図10:種類別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図11:種類別グローバル市場の前年比成長率(%)予測(2025年~2035年)

- 図12:エンドユーザー産業別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図13:エンドユーザー産業別グローバル市場数量(MT)分析(2020年~2035年)

- 図14:エンドユーザー産業別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:エンドユーザー産業別グローバル市場の前年比成長率(%)予測、2025年から2035年

- 図16:タイプ別グローバル市場の魅力度、2025年から2035年

- 図17:エンドユーザー産業別グローバル市場魅力度(2025年~2035年)

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:北米市場規模(百万米ドル)種類別(2025年~2035年)

- 図20:北米市場規模(百万米ドル)エンドユーザー産業別、2025年から2035年

- 図21:北米市場規模(百万米ドル)国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場規模(MT)の国別分析、2020年から2035年

- 図24:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図25:北米市場の年間成長率(%)予測、国別、2025年から2035年

- 図26:北米市場規模(百万米ドル)の種類別分析、2020年から2035年

- 図27:北米市場規模(MT)の種類別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPSの種類別分析、2025年から2035年

- 図29:北米市場の前年比成長率(%)予測(種類別、2025年から2035年)

- 図30:北米市場規模(百万米ドル)エンドユーザー産業別分析(2020年から2035年)

- 図31:北米市場数量(MT)エンドユーザー産業別分析(2020年から2035年)

- 図32:北米市場におけるエンドユーザー産業別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図33:北米市場におけるエンドユーザー産業別前年比成長率(%)予測(2025年~2035年)

- 図34:北米市場における種類別市場魅力度(2025年~2035年)

- 図35:北米市場におけるエンドユーザー産業別魅力度(2025年~2035年)

- 図36:北米市場における国別魅力度(2025年~2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)を種類別に(2025年~2035年)

- 図38:エンドユーザー産業別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図39:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図41:ラテンアメリカ市場規模(MT)の国別分析、2020年から2035年

- 図42:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図43:ラテンアメリカ市場の前年比成長率(%)予測、国別、2025年から2035年

- 図44:ラテンアメリカ市場規模(百万米ドル)の種類別分析、2020年から2035年

- 図45:ラテンアメリカ市場規模(MT)の種類別分析、2020年から2035年

- 図46:ラテンアメリカ市場価値シェア(%)およびBPSの種類別分析、2025年から2035年

- 図47:ラテンアメリカ市場の前年比成長率(%)予測(種類別、2025年から2035年)

- 図48:ラテンアメリカ市場規模(百万米ドル)エンドユーザー産業別分析(2020年から2035年)

- 図49:ラテンアメリカ市場規模(MT)エンドユーザー産業別分析(2020年から2035年)

- 図50:エンドユーザー産業別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図51:エンドユーザー産業別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図52:種類別ラテンアメリカ市場の魅力度、2025年から2035年

- 図53:エンドユーザー産業別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図54:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図55:ヨーロッパ市場規模(百万米ドル)-種類別、2025年から2035年

- 図56:ヨーロッパ市場規模(百万米ドル)-エンドユーザー産業別、2025年から2035年

- 図57:ヨーロッパ市場規模(百万米ドル)-国別、2025年から2035年

- 図58:ヨーロッパ市場規模(百万米ドル)の国別分析、2020年から2035年

- 図59:ヨーロッパ市場数量(MT)の国別分析、2020年から2035年

- 図60:ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図61:ヨーロッパ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図62:ヨーロッパ市場における種類別市場規模(百万米ドル)分析(2020年~2035年)

- 図63:ヨーロッパ市場における種類別市場規模(MT)分析(2020年~2035年)

- 図64:ヨーロッパ市場 種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図65:ヨーロッパ市場 種類別前年比成長率(%)予測(2025年~2035年)

- 図66:ヨーロッパ市場 エンドユーザー産業別市場価値(百万米ドル)分析(2020年~2035年)

- 図67:ヨーロッパ市場規模(MT)エンドユーザー産業別分析、2020年から2035年

- 図68:ヨーロッパ市場価値シェア(%)およびBPS分析、エンドユーザー産業別、2025年から2035年

- 図69:ヨーロッパ市場 前年比成長率(%)予測(エンドユーザー産業別、2025年から2035年)

- 図70:ヨーロッパ市場 魅力度(種類別、2025年から2035年)

- 図71:ヨーロッパ市場 魅力度(エンドユーザー産業別、2025年から2035年)

- 図72:ヨーロッパ市場の国別魅力度(2025年から2035年)

- 図73:アジア太平洋地域の市場規模(百万米ドル)-種類別(2025年から2035年)

- 図74:アジア太平洋地域の市場規模(百万米ドル)-エンドユーザー産業別(2025年から2035年)

- 図75:アジア太平洋地域市場規模(百万米ドル)国別推移(2025年~2035年)

- 図76:アジア太平洋地域市場規模(百万米ドル)国別分析(2020年~2035年)

- 図77:アジア太平洋地域市場規模(MT)国別分析(2020年~2035年)

- 図78:アジア太平洋地域市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図79:アジア太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図80:アジア太平洋地域市場価値(百万米ドル)分析(種類別、2020年から2035年)

- 図81:アジア太平洋市場における種類別数量(MT)分析、2020年から2035年

- 図82:アジア太平洋市場における種類別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図83:アジア太平洋市場における種類別前年比成長率(%)予測、2025年から2035年

- 図84:アジア太平洋市場規模(百万米ドル)エンドユーザー産業別分析、2020年から2035年

- 図85:アジア太平洋市場規模(MT)エンドユーザー産業別分析、2020年から2035年

- 図86:アジア太平洋市場価値シェア(%)およびBPS分析、エンドユーザー産業別、2025年から2035年

- 図87:アジア太平洋市場におけるエンドユーザー産業別前年比成長率(%)予測(2025年~2035年)

- 図88:アジア太平洋市場における種類別市場魅力度(2025年~2035年)

- 図89:アジア太平洋市場におけるエンドユーザー産業別市場魅力度(2025年~2035年)

- 図90:アジア太平洋地域市場の国別魅力度(2025年~2035年)

- 図91:中東アフリカ地域市場規模(百万米ドル)の種類別推移(2025年~2035年)

- 図92:中東アフリカ地域市場規模(百万米ドル)のエンドユーザー産業別推移(2025年~2035年)

- 図93:国別中東アフリカ市場規模(百万米ドル)、2025年から2035年

- 図94:国別中東アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図95:国別中東アフリカ市場数量(MT)分析、2020年から2035年

- 図96:中東アフリカ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図97:中東アフリカ市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図98:中東アフリカ市場価値(百万米ドル)分析(種類別)、2020年から2035年

- 図99:中東アフリカ市場規模(MT)の種類別分析、2020年から2035年

- 図100:中東アフリカ市場価値シェア(%)およびBPS分析(種類別)、2025年から2035年

- 図101:中東アフリカ市場の年率成長率(%)予測(種類別)、2025年から2035年

- 図102:エンドユーザー産業別中東アフリカ市場価値(百万米ドル)分析、2020年から2035年

- 図103:エンドユーザー産業別中東アフリカ市場規模(MT)分析、2020年から2035年

- 図104:エンドユーザー産業別中東アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:エンドユーザー産業別中東アフリカ市場の年率成長率(%)予測、2025年から2035年

- 図106:種類別中東アフリカ市場の魅力度(2025年から2035年)

- 図107:エンドユーザー産業別中東アフリカ市場の魅力度(2025年から2035年)

- 図108:国別中東アフリカ市場の魅力度(2025年から2035年)