❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

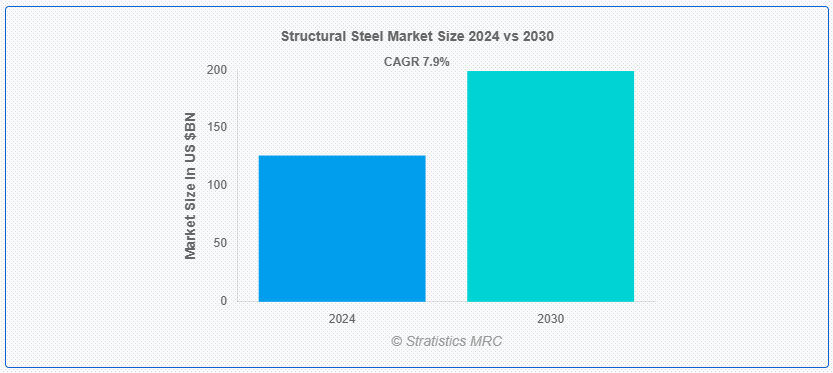

ストラテジスティクスMRCの報告によると、2024年の世界構造用鋼市場規模は$126.3億ドルと推計され、2030年までに$199.3億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は7.9%と推計されています。構造用鋼は、強度、耐久性、多様な建築プロジェクトへの適応性で知られる多目的建設材料です。高層ビル、橋梁、産業施設、住宅建築など、重い荷重や過酷な環境条件に耐えられるため、幅広い用途で利用されています。構造用鋼材は設計の柔軟性を提供し、革新的な建築デザインや効率的な施工方法を実現可能です。高い強度対重量比により、材料使用量の削減と施工期間の短縮を実現し、コスト効率性と環境負荷の低減に貢献します。持続可能性がますます重要になる中、構造用鋼材は世界中の現代的な建設実践において重要な役割を果たし続けています。

世界グリーンビルディング評議会(WGBC)によると、米国でLEED認証を取得した建物は、水使用量を11%、エネルギー使用量を25%削減しています。グリーンビルディングは環境への有害な影響を軽減するため、その建設への注目が高まっています。

市場動向:

要因:

建設活動の増加

鉄筋コンクリートは、耐火性と熱容量に優れているため、多様な建築用途に適しています。アルミニウムは、軽量性や耐食性などの利点があり、輸送や航空宇宙など、軽量化が重要な用途に最適です。鋼と他の元素を組み合わせた複合材料は、強度を高め、軽量化を実現し、先進型の建設プロジェクトに魅力があります。しかし、構造用鋼は、その高い強度、耐久性、リサイクル性により、依然として競争力を維持しています。高強度、耐食性合金などの鉄鋼生産の革新は、これらの代替品の影響を緩和し、市場の成長を推進しています。

制約:

原材料コストの変動

鉄鉱石、石炭、廃金属などの主要原材料の価格変動は、鋼鉄製造企業の生産コストに直接影響を及ぼします。この変動は構造用鋼製品の価格の予測不能性を招き、建設会社や開発者の予算編成やプロジェクト計画を困難にします。将来のコストや利益率の不確実性から、長期プロジェクトや拡張への投資を躊躇させる可能性もあります。業界内の中小企業は、これらの変動に特に脆弱であり、財務の安定性や競争力に悪影響を及ぼす可能性があります。

機会:

高層ビルや超高層ビルの需要拡大

構造用鋼は、コンクリートなどの伝統的な建築材料に比べて高い強度対重量比を有するため、高層ビルの建設に最適な材料です。特に急成長地域において都市化と人口密度の増加が進む中、都市空間の効率的な利用に対するニーズが高まり、高層ビルの建設が促進されています。高層ビルは、フレーム、柱、梁に大量の鉄骨を必要とするため、この傾向は世界中で鉄骨需要を押し上げています。さらに、高強度合金や製造技術の進歩など、鉄鋼製造技術の進歩も、高層ビルの建設における鉄骨の使用をさらに後押ししています。

脅威:

代替材料との競争

鉄筋コンクリート、アルミニウム、複合材料などの代替材料は、軽量性、特定の構造特性、場合によっては低コストや施工の容易さといった利点を提供します。この競争は構造用鋼製品の価格圧力につながり、メーカーは市場シェアを維持するために継続的なイノベーションを迫られる可能性があります。建築家やエンジニアは、プロジェクト固有の要件や設計上の好みに基づいて代替材料を選択する可能性があり、これにより建設における鋼の需要が全体的に減少する可能性があります。

Covid-19の影響

Covid-19パンデミックは、グローバルなサプライチェーンの混乱、建設プロジェクトの遅延、商業用不動産やインフラなど主要なセクターからの需要減少により、構造用鋼材市場に重大な影響を与えました。ロックダウンや制限措置は労働力不足と物流上の課題を引き起こし、製造と納期に支障をきたしました。しかし、医療インフラや耐災害性建材への注目が高まったことで、一部の地域では需要が回復しました。経済が回復するにつれ、構造用鋼材市場はインフラ投資、都市化傾向、パンデミック後の持続可能な建設ソリューションの需要により回復すると予想されています。

高断面鋼材セグメントは予測期間中に最大規模となる見込み

高断面鋼は予測期間中に最大の市場規模を占めると予想されています高断面鋼は、優れた強度対重量比と構造性能の向上により、エンジニアや建築家がより効率的で持続可能な建物やインフラを設計・建設することを可能にします。このイノベーションは、建設、製造、インフラ開発など、多様な業界における構造用鋼の需要を牽引しています。高断面鋼は、構造の強度を維持または向上させながら材料使用量を削減するため、プロジェクトの総コストと環境への影響を低減し、市場成長を促進しています。

住宅セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

住宅セグメントは、住宅や住宅建築物で広く利用されているため、予測期間中に最も高いCAGRを記録すると予想されています。その卓越した柔軟性と適応性により、モジュール式建設に適しており、建物の資産価値を維持しながら容易に解体や移動が可能です。この多目的素材は、一戸建て住宅から大規模な複合用途構造物まで、多様な住宅建築物に活用できます。さらに、100%リサイクル可能で劣化しないため、環境面でのメリットも提供します。

最大のシェアを有する地域:

北米は、COVID-19パンデミックにより北米地域、特に米国とメキシコで深刻な経済損失が発生したため、予測期間中に最大の市場シェアを占めると予測されています。しかし、2020年第2四半期以降、この地域の建設業は今後数年間で回復すると予想されています。インフラの老朽化は、地域における製品需要増加の主要な要因となる見込みです。ただし、COVID-19パンデミックにより、特に米国とメキシコで深刻な経済損失を被りました。インフラの老朽化は、地域における製品需要増加の主要因として継続すると予想されます。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域は、中国やインドなどの新興経済国における住宅部門と商業部門への投資増加が市場成長に好影響を与えると予想され、予測期間中に最も高いCAGRを維持すると見込まれています。さらに、この地域におけるインフラ格差の縮小には巨額の投資が必要です。2000年以降、日本は東南アジア地域のインフラ改善にUSD 230億ドルを融資し、中国は同地域に約USD 155億ドルを投資してきました。このような投資は、今後数年間で製品需要を拡大すると予想されます。

市場の主要企業

構造用鋼材市場の主要企業には、Anshan Iron & Steel Group Co., Ltd., Arcelor Mittal S.A., Baogang Group, Baosteel Group Corporation, Bharat Process And Mechanical Engineers Limited, Bohai Steel Group Co. Ltd., Evraz plc, Geodesic Techniques Private Limited, Gerdau S.A, Hebei Steel Group, Indhya Engineering Associates, JSW Steel Limited, Nippon Steel Corporation, Onshore Construction Company Private Limited, SAIL, Sharp Tanks And Structurals Private Limited, Space Chem Engineers Private Limited, Tata Steel Limited, UB Engineering Limited and Wuhan Iron & Steel (Group) Corp等があげられます。

主要な動向:

2024年5月、U.S. Steelと日本鋼管株式会社は、米国以外のすべての規制当局の承認を取得したと発表しました。これらの承認は、取引の完了に向けた重要なマイルストーンです。さらに、イギリス競争・市場庁は、自主的な説明書類の提出に対し、提案された取引に関する追加の質問がないことを確認しました。

2024年4月、日本鋼管とシーメンス・ガメサ・リニューアブル・エナジーは、日本の風力発電プロジェクトにおける風力発電機塔向けに日本鋼管のグリーン鋼「NSCarbolex Neutral」の促進に関する覚書(MOU)を締結しました。

2024年4月、日本鋼管のU.S. Steel買収が承認されました。日本鋼管によるU.S. Steelの買収は、2024年4月12日(現地時間)に開催されたU.S. Steelの株主総会において、株主の承認を得ました。

対象製品:

• 角鋼

• チャンネル鋼

• 丸鋼

• 四角鋼

• ビーム

対象種類:

• 高断面鋼

• 軽量断面鋼

• 鉄筋

• 熱間圧延鋼

• 冷間圧延鋼

• その他の種類

対象用途:

• 大型ファサード

• 壁

• 曲面屋根

• その他の用途

対象最終ユーザー:

• 建設業界

• 製造業

• エネルギー業界

• 運輸業界

• 鉱業

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南米

• アルゼンチン

• ブラジル

• チリ

• 南米地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル構造用鋼市場(製品別)

5.1 概要

5.2 角鋼

5.3 チャンネル鋼

5.4 丸鋼

5.5 四角鋼

5.6 ビーム

6 グローバル構造用鋼市場(製品別)

6.1 概要

6.2 高断面鋼材

6.3 軽量断面鋼材

6.4 鉄筋

6.5 熱間圧延鋼材

6.6 冷間圧延鋼材

6.7 その他の種類

7 グローバル構造用鋼市場(用途別)

7.1 概要

7.2 大規模ファサード

7.3 壁

7.4 曲面屋根

7.5 その他の用途

8 構造用鋼の世界市場、最終用途別

8.1 概要

8.2 建設業界

8.3 製造業

8.4 エネルギー業界

8.5 輸送

8.6 鉱業

8.7 その他の最終ユーザー

9 グローバル構造用鋼市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 欧州その他

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 安山鉄鋼集団有限公司

11.2 アルセロール・ミタルS.A.

11.3 宝鋼集団

11.4 宝鋼集団有限公司

11.5 バーラト・プロセス・アンド・メカニカル・エンジニアズ・リミテッド

11.6 ボハイ・スチール・グループ・コ・リミテッド

11.7 エヴラズ・ピーエルシー

11.8 ジオデシック・テクニクス・プライベート・リミテッド

11.9 ゲルダウ・エス・エー

11.10 ヘベイ・スチール・グループ

11.11 インディア・エンジニアリング・アソシエイツ

11.12 JSWスチール・リミテッド

11.13 日本製鉄株式会社

11.14 オンショア・コンストラクション・カンパニー・プライベート・リミテッド

11.15 SAIL

11.16 シャープ・タンクス・アンド・ストラクチャルズ・プライベート・リミテッド

11.17 スペース・ケム・エンジニアーズ・プライベート・リミテッド

11.18 タタ・スチール・リミテッド

11.19 UBエンジニアリング・リミテッド

11.20 武漢鉄鋼(グループ)コーポレーション

表の一覧

1 グローバル構造用鋼市場動向(地域別)(2022-2030年)($MN)

2 グローバル構造用鋼市場動向(製品別)(2022-2030年)($MN)

3 グローバル構造用鋼市場動向(角度別)(2022-2030年)($MN)

4 グローバル構造用鋼市場動向(販売チャネル別)(2022-2030年)($MN)

5 グローバル構造用鋼市場動向(地域別)(2022-2030年)($MN)

6 グローバル構造用鋼市場動向(形状別)(2022-2030年)($MN)

7 グローバル構造用鋼市場動向(ビーム別)(2022-2030年)($MN)

8 グローバル構造用鋼市場動向(種類別)(2022-2030年)($MN)

9 グローバル構造用鋼市場動向(高断面鋼別)(2022-2030年)($MN)

10 グローバル構造用鋼市場動向(軽量断面鋼別)(2022-2030年)($MN)

11 グローバル構造用鋼市場動向:鉄筋別(2022-2030年)($MN)

12 グローバル構造用鋼市場動向:熱間圧延鋼別(2022-2030年)($MN)

13 グローバル構造用鋼市場動向:冷間圧延鋼(2022-2030年)($MN)

14 グローバル構造用鋼市場動向:その他の種類別(2022-2030年)($MN)

15 グローバル構造用鋼市場動向(用途別)(2022-2030年)($MN)

16 グローバル構造用鋼市場動向(大型ファサード別)(2022-2030年)($MN)

17 グローバル構造用鋼市場動向(壁用)(2022-2030年)($MN)

18 グローバル構造用鋼市場動向、曲面屋根別(2022-2030年)($MN)

19 グローバル構造用鋼市場動向、その他の用途別(2022-2030年)($MN)

20 グローバル構造用鋼市場動向、最終用途別(2022-2030年)($MN)

21 グローバル構造用鋼市場動向、建設業界別(2022-2030年)($MN)

22 グローバル構造用鋼市場動向、製造業別(2022-2030年)($MN)

23 グローバル構造用鋼市場動向、エネルギー業界別(2022-2030年)($MN)

24 グローバル構造用鋼市場動向:輸送業界別(2022-2030年)($MN)

25 グローバル構造用鋼市場動向:鉱業別(2022-2030年)($MN)

26 グローバル構造用鋼市場動向:その他の最終用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖