❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

世界ステビア市場規模とシェア予測:2025年から2035年までの見通し

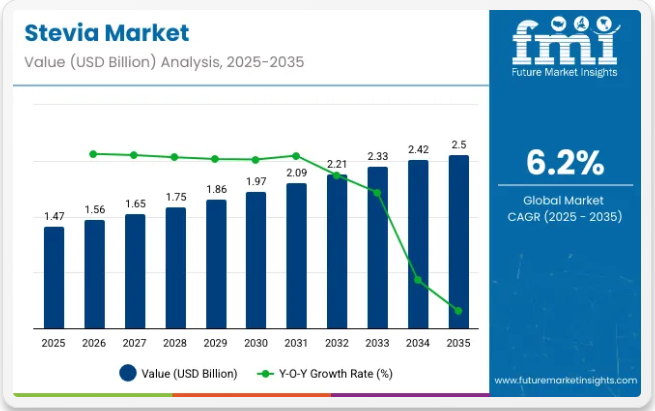

世界のステビア市場は、2025年に14億7,000万米ドル、2035年までに25億米ドルの規模に達すると予測されています。ステビアの需要は、予測期間中に6.2%の年平均成長率(CAGR)を記録すると見込まれています。

健康意識の高まり、肥満や糖尿病の増加、そして多くの国々での砂糖課税政策の実施により、天然の低カロリー甘味料への需要が加速している。その結果、ステビアは植物由来の砂糖代替品として広く採用されている。

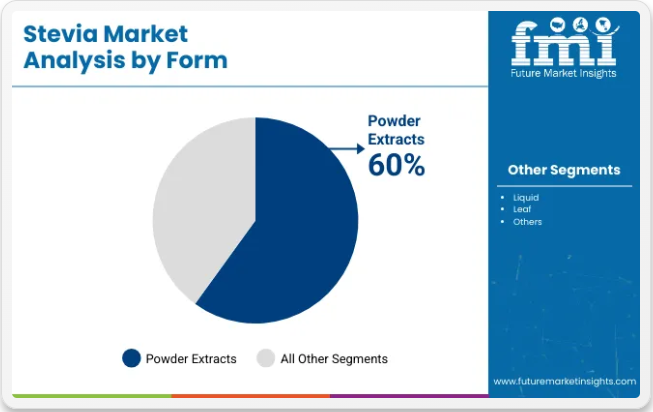

市場の大部分は従来品ステビア抽出物、特にレバウディオサイドA・Bなどのグリコシドが占めると予想される。これらは確立された有効性と調製容易性から好まれている。粉末抽出物形態は保存期間の長期化、混和性の向上、輸送の容易さから、2025年時点で60%の最高シェアを維持すると予測される。

世界のステビア供給の大部分はアジア太平洋地域から調達されており、中国はステビア葉および抽出物の主要輸出国であり続けている。消費面では、食品・飲料の再配合トレンド、クリーンラベル表示、天然甘味料システムの革新に牽引され、北米と西ヨーロッパで高い市場浸透率が見られている。味覚調節技術の向上や新規グリコシドブレンド(例:Reb M、Reb D)の導入も、消費者受容性向上のために展開されている。

市場は中程度の集中化が進んだ競争環境によって形成されている。主要企業は葉栽培から抽出物精製までの垂直統合への戦略的投資を行う一方、新規甘味料システムへの研究開発を優先している。

ステビア生産者と主要食品飲料ブランド間の提携も確認されており、各社はオーダーメイドの糖分削減ソリューション開発を模索している。予測期間中、ステビア市場は味覚、持続可能性、規制順守における継続的な革新によって支えられる見込みである。

一人当たりステビア消費量

ステビアの一人当たり消費量は、食習慣の好み、天然甘味料への認知度、ステビア製品入手可能性などの要因により地域間で大きく異なる。米国、日本、ヨーロッパの一部といった先進国では、健康意識の高まりと低カロリー・天然糖代替品への需要から、一人当たり消費量が比較的高い傾向にある。これらの地域の消費者は、飲料や食品への添加、卓上甘味料としてステビアを利用するケースが多い。

- 先進市場では、ステビアの一人当たり消費量は他地域と比べて比較的高い。米国、日本、西ヨーロッパ諸国などでは、健康意識の高まりと糖分摂取削減の要望に後押しされ、強い需要が見られる。これらの地域の消費者は、飲料、スナック、各種加工食品において、天然の低カロリー甘味料としてステビアを頻繁に利用している。

- 新興市場では、ステビアの利点に対する認識と製品入手可能性の向上に伴い、消費量は全体的に低いものの着実に増加している。アジア太平洋地域、中南米、アフリカの一部では、中産階級の拡大と糖分摂取量や糖尿病への懸念の高まりを背景に、ステビアへの関心が高まっている。

ステビア市場の貿易動向

天然甘味料の世界的な需要拡大に伴い、ステビアの貿易環境は活発化・成長を続けています。中国、パラグアイ、インドなどの主要生産国は、増加する国際需要に応えるため、ステビア葉、抽出物、精製製品を大量に輸出しています。これらの国々は、栽培に適した環境と拡大する農業能力の恩恵を受けています。

- 輸入国は主に北米、ヨーロッパ、日本などの先進地域に集中しており、より健康的な砂糖代替品に対する消費者需要が強い。これらの市場ではステビアの国内栽培が限られているため、輸入に依存するケースが多い。貿易の流れは、世界中の生産者と製造業者を結ぶ確立されたサプライチェーンによって支えられている。

- ステビアの主要輸出国には中国、パラグアイ、インドが含まれる。中国は世界有数の生産・輸出国であり、葉、抽出物、精製甘味料など多様なステビア製品を世界市場に供給している。パラグアイはステビア栽培の長い歴史で知られ、特に北米やヨーロッパ向けに大量を輸出している。

ステビア産業分析:主要投資セグメント別

粉末抽出物が配合の多様性と市場支配力を支える

粉末抽出物は2025年までに世界のステビア市場の約60%を占め、2035年まで年平均成長率(CAGR)6.5%で推移すると予測される。このセグメントは、優れた安定性、経済的な輸送性、乾燥混合配合剤との相性から、商業用ステビア用途の基盤として位置付けられてきた。

溶解性、コスト管理、長期保存性が重要なバルク用途において、食品飲料メーカーからの需要が高まっている。再配合飲料、スナックコーティング剤、卓上甘味料、粉末サプリメントでの使用が拡大中。さらに粉末形態でのグリコシド含有量標準化の柔軟性により、地域ごとの味覚嗜好や規制上限に対応したカスタマイズソリューションの提供が可能となっている。

予測期間中、研究開発の焦点は味マスキング能力の向上と、粉末形態におけるReb MやReb Dなどの高純度ブレンドの実現に置かれる見込みである。これらは苦味低減と嗜好性向上に不可欠とされている。こうした機能的優位性から、粉末抽出物形態は業界規模でのステビア統合における優先的な供給システムであり続ける可能性が高い。カプセル化技術や混合技術への戦略的投資が確認されており、クリーンラベル・低糖食品システムの世界的普及において本セグメントが中核的役割を担うことが裏付けられている。

飲料用途が主流化とイノベーションサイクルを牽引

飲料用途セグメントは2025年までにステビア市場の35%超を占め、2035年まで年平均成長率(CAGR)6.8%で安定成長すると予測される。砂糖税や再配合義務が飲料ポートフォリオを再構築し続ける中、このセグメントはステビアの世界的な認知度向上の主要な推進力として認識されている。

飲料メーカーは、特に炭酸飲料、フレーバーウォーター、スポーツドリンクにおいて、ゼロカロリー、クリーンラベル、味の一貫性を実現するため、ステビアを積極的に採用している。健康志向の水分補給と無糖機能に対する消費者の需要の高まりが、ステビアのイノベーションの最前線に飲料を位置づけている。人工甘味料を必要とせずに味をバランスさせるため、Reb Mなどの高純度ステビオール配糖体の採用が増加している。

原料メーカーによるフレーバー調整技術やハイブリッド甘味料システムへの前工程統合戦略は、後味の持続性や低pH環境での溶解性といった飲料特有の課題解決に焦点を当てている。

世界飲料大手との戦略的提携も活用され、現地の規制枠組みや消費者の感覚プロファイルに沿ったカスタマイズされた甘味料ソリューションのパイロット展開が進められている。飲料ブランドが自然志向と代謝健康への適合を優先し続ける中、ステビアと飲料の相乗効果はさらに強まり、このセグメントが市場価値と研究開発活動の面で主導権を維持すると予測される。

ステビア市場動向分析:消費パターンと基準に関する調査

ステビア消費動向の分析には、主要エンドユーザーセグメントにおける購買基準が含まれる。ステビアの主要需要セグメントは、食品・飲料メーカー、栄養補助食品・サプリメントメーカー、製薬業界、小売消費者である。下表は業界の主要エンドユーザーセグメントにおける需要創出量と推定量のヒートマップを示す。

食品・飲料メーカーは、添加糖分削減を求める規制と消費者の圧力の高まりから、ゼロカロリー甘味料に対する需要が最も高い。ペプシコ、ネスレ、ユニリーバなどの主要食品・飲料企業は、Reb MやReb Dなどの高純度ステビア抽出物を使用して複数の製品ラインを再設計している。こうした取り組みは、クリーンラベルとカロリー削減の目標達成に不可欠である。

例えばペプシコはゲータレードゼロやリプトンダイエットアイスティーに採用。さらに、自然派・低カロリー飲料を求める消費者需要に伴い、食品・飲料用甘味料の用途転換が進んでいる。ヨーグルト、焼き菓子、フレーバーウォーター、乳製品代替品への統合事例は、多様な製品設計への適応性を示している。さらに、無糖製剤分野では、テンサイペクチン市場とステビア市場の間で相互革新の機会が生まれている。

栄養補助食品・サプリメント業界も主要なエンドユーザーである。健康志向ブランドは、不要な糖類を加えずにプロテインパウダー、グミ、機能性飲料を甘味付けるために、ステビアへの依存度を高めている。生産者も、糖系賦形剤市場のプレイヤーと同様に、健康志向カテゴリーでの関連性を拡大し続けている。さらに、GNCやオプティマム・ニュートリションなどのブランドは、ステビアの非血糖性および天然由来の特性を理由に、体重管理やワークアウト後のフォーミュレーション向けにステビアを推進しています。その結果、ウェルネス製品における植物由来成分を求める消費者の嗜好と合致しています。

医薬品分野ではステビアの差別化された用途が見られます。経口シロップ、チュアブル錠、小児用サプリメントへの需要が高まっています。これに加え、非齲蝕性および耐熱性により、砂糖が不適切な用途に最適です。こうした特性は特に糖尿病患者向けや歯に優しい製剤に有効です。さらに、家庭用ステビア甘味料、液体ドロップ、ベーキングブレンドの需要が小売消費者層で急増しています。TruviaやSweetLeafなどの主要ブランドは、便利で自然な砂糖代替品を提供することで一般家庭での認知度を高めています。

ステビアの主要生産・加工・流通・消費国分析

本ステビア業界調査では30ヶ国以上の主要動向を特定。主要機会国で事業展開する生産者は、抽出・製造・消費・需要・普及動向に基づく重要戦略を策定可能。インドが最速成長市場で、中国が続く。下図は予測期間における上位10ステビア市場の成長可能性に焦点を当てています。

米国ステビア市場は高度な配合技術で成長

米国ステビア業界は2025年から2035年にかけて年平均成長率(CAGR)5.4%で成長し、確立された食品・飲料セクターと、天然・非遺伝子組み換え成分への消費者関心の高まりが牽引役となっています。連邦医療政策とFDA(米国食品医薬品局)が糖分削減需要をさらに後押ししている。カーギル(Truvia)、ピュアサークル(イングレディオン子会社)、GLGライフテックといった著名ブランド企業が業界をリードし、高純度ステビオール配糖体の開発を推進している。炭酸飲料、乳製品、植物性食品へのステビア用途における製品多様化への多額の投資は、その利用の広がりを反映している。効果的な流通チャネルと国際的な食品飲料企業との提携により、米国はステビア業界における世界的なリーダーとしての地位を固めている。

英国ステビア業界はクリーンラベル志向に依存

年平均成長率4.6%で拡大する英国ステビア市場は、飲料・ベーカリー製品・朝食用シリアル向け低糖代替品の需要増が牽引している。英国ソフトドリンク業界課税(砂糖税)により、食品飲料企業は天然甘味料の使用を促進。消費者の原材料への注目によるクリーンラベル傾向が製品革新を可能にしている。テート・アンド・ライルやピュアサークルなどのリーダー企業が主要小売チェーンでの採用を牽引。プライベートブランドも持続可能性と健康目標達成のために採用。強力な規制支援とEU食品革新イニシアチブへの積極的関与が英国の上昇傾向を支えている。

ドイツ:ステビアに関する規制支援と消費者啓発を推進

ドイツのステビア市場は、砂糖代替となる天然素材を促進する政府の革新的政策と、消費者の高い健康リテラシーにより、年平均成長率4.7%で着実に拡大している。同国の強固な製造基盤と、有機・高品質製品への嗜好が、乳製品、ベーカリー製品、栄養バー分野での利用を後押ししている。Südzucker AGやGerman Beneoといった企業は、苦味への耐性と安定性を高める革新的な配合を開発。食品表示の透明性向上と健康志向の食品展示会への露出が認知度を向上させている。EUの健康政策調和と砂糖税改革の必要性が、ステビアの魅力を高め将来を見据えた発展を促進している。

フランスの食文化がステビアを主要な砂糖代替品として推進

フランスの業界は4.4%のCAGRで成長が見込まれる。これは美食志向でありながら健康的な消費へと移行する国内の文化的変容を反映している。フランス食文化は天然素材を高く評価し、高級デザート・ヨーグルト・飲料での使用が推奨される。肥満対策と糖分摂取削減に向けた政府戦略が制度的支援を生む。ロケット・フレール社などの他社は独自製品や低カロリー製菓システムを組み込んだ研究開発を主導している。消費者が職人的な製法や健康支援型処方を求める傾向が強まることで、本製品の消費が増加している。フランスにおける美食と健康という二つの焦点が、欧州ステビア市場を形作り続けている。

イタリア:ステビアを用いた健康的なライフスタイル選択と職人的食品消費

イタリアにおけるステビア需要は年平均成長率4.2%で拡大しており、予防的健康志向と地中海式ダイエットへの適合性へのシフトがイタリアのステビア市場を牽引している。ステビアは低糖ジェラート、ペイストリー、フルーツ風味飲料に広く応用され、味と健康への消費者要求を満たしている。イタリア食品業界の職人的性質は現代の健康トレンドに対応するため変化しており、ジュリオ・グロッシ社のような企業が高純度ステビア抽出物を主導している。政府支援による過剰糖分摂取対策の公衆衛生施策も需要を後押ししている。イタリアの活気ある食品小売業界と新興の健康食品スタートアップにより、ステビアは様々な層に浸透している。

韓国:主要な機能性食品トレンドと健康志向のイノベーションの一環としてステビアを好む

韓国のステビア消費量は予測期間中に年平均成長率5%で拡大する見込み。K-ビューティーとウェルフードの成功が飲料や食事代替品分野へ波及している。CJチェイルジェダンやテピョン社などの主要企業は、カロリー制限や糖尿病患者向け食品にステビアを採用。政府の糖分摂取に関する食事ガイドラインと食品表示改革の機運が業界を支える。ステビアはプロバイオティクスや植物成分との組み合わせが増加し、健康志向の消費者と都市型小売環境に適した付加価値製品を形成している。

日本:ステビア配合製品の研究開発が進行中

日本のステビア市場は、先進的な消費者行動と活発な研究開発環境の影響により、年平均成長率4.5%で拡大している。市場は、高純度ステビオサイドを豊富に含む機能性飲料、加工食品、栄養補助食品に焦点を当てている。三菱商事やモリタ化学工業などの企業は、苦味を除去し溶解性を向上させる先進的なブレンドを開発している。高齢化や慢性疾患管理といった日本の人口動態は、低カロリー・糖尿病向け食品の受容を促進している。政府主導の栄養キャンペーンや多分野連携により、日本の健康志向食品イノベーション市場で業界関係者に機会が生まれている。

政府支援と優遇策が中国ステビア産業を牽引

中国のステビア市場は、砂糖削減政策と都市化による健康食品需要の増加を背景に、6.0%の高いCAGRで成長が見込まれる。中国は世界有数の生産国であり、GLG Life TechやQufu Xiangzhouといった業界大手は栽培・抽出技術で優位性を確立。低コスト生産と垂直統合により、大量輸出と手頃な国内利用を両立させている。飲料・乳製品・ソース向け食品原料としてのステビア使用は着実に拡大中。「健康中国2030」政策も高級食品再構成原料の採用を後押ししている。

オーストラリア・ニュージーランド:健康志向製品ラインを支えるステビア

年平均成長率4.3%で拡大する豪州・ニュージーランド市場は、健康ブランディングとクリーンラベル革新の段階にある。両国では生活習慣病の罹患率が高く、健康志向の消費を後押ししている。砂糖代替需要が最も堅調なのは、子供向け栄養食品、スポーツドリンク、植物性食品分野である。Naturally Sweet ProductsやBioVittoriaといった企業は、国内消費と輸出向けに高品質ステビアを提供することでこの潮流に乗っている。規制当局は食品再構成の取り組みを公に奨励し、スーパーマーケット小売チェーンはステビア配合商品を目立つ位置で販売している。業界を超えたセクター間協力も、ハーブティーやペットフードといった従来品での業界拡大を後押ししている。

天然糖代替ブームでインドが最速成長を記録

過剰な糖分摂取による肥満や糖尿病などの健康問題の増加を受け、インドは年平均成長率(CAGR)6.3%で成長をリード。政府のFSSAIイートライト運動や抽出物のGST免税措置が生産者と消費者をさらに支援している。無糖SKUが主導的立場にあり、特に伝統的なインド菓子、スナック、飲料など、インド食品・飲料市場において成長過程にある。ステビア・ワールド・アグロテック、ジンダギ、ニュートラスイート・ナチュラルプロダクツは規模拡大と認知度向上キャンペーンを展開中。インドにおけるアーユルヴェーダと現代栄養学の融合が、世界イノベーションに明確な優位性を提供している。

ステビア主要生産企業

ステビア業界調査では、ティア1、ティア2、ティア3の企業による市場集中が報告されている。カーギルやイングレディオンなどのティア1企業が市場をリードしているが、他社とのマージン差は縮小傾向にある。一方、ティア2・3企業はステビアの新興エンドユーザー分野に注力している。

市場アナリストは、規制の影響を受けやすいにもかかわらず、ステビアを消費者主導のイノベーションを伴う急成長セグメントと位置付けている。食品・飲料メーカーがステビアベースの配合を採用するにつれ、業界における研究開発努力は著しく増加している。

主要ステビア企業のシェア分析に基づく下図は、カーギル社が重要な地位を占める分断された市場構造を示している。新興ステビア生産者からの脅威は高く、これらのプレイヤーは用途別・製品別・地域別の需要を満たすために競争している。

2025年のステビア市場のシェアは、カーギル、イングレディオン(ピュアサークルを所有)、テート&ライルといった主要な世界企業が上位を占めるなど、トップメーカー間の著しい統合を反映している。高度な技術力、生産段階における垂直統合、食品・飲料分野の世界企業との強力な連携が競争環境を特徴づける。企業別ステビア市場セグメンテーションは、戦略的投資と拡大が焦点となる業界関係者にとって不可欠な分析を提供する。

カーギルは発酵ベースのステビア抽出物(特にグルコースフリーおよびReb-Mグリコシド)における革新性で主要ステビア企業中での主導権を維持。イングレディオンはピュアサークル買収により大幅に強化され、特に中南米やアジア太平洋地域などの新興市場で急成長を遂げた。現地の嗜好に合わせた甘味プロファイルの開発により、同社は世界競争の舞台で確固たる地位を築いている。テート・ライルはクリーンラベル革新の先導役として、ベーカリー、乳製品、機能性飲料カテゴリーにおける多様な糖質削減戦略にこれを統合している。

中国最大の植物由来原料輸出企業である豪天(HOWTIAN)は、広範な農業管理を活かしグリコシドを低コストで生産。アーチャー・ダニエルズ・ミッドランド社(ADM)は、特に栄養補助食品や健康志向市場における味覚調整手法に焦点を当て、甘味料代替品の研究開発を推進し製品用途を積極的に拡大。戦略的提携が業界競争力を促進している。イングレディオンは世界の香料メーカーと緊密に連携し甘味プロファイルを最適化。カーギルは先端フードテックスタートアップと共同開発を推進。テート・ライルは精密栄養分野のイニシアチブを支援。

ステビア業界を牽引する主要成功要因

ステビア業界の発展は、グリコシド(レブM・レブD)の精度の向上に大きく依存。両物質は従来の砂糖の甘味プロファイルを正確に再現し、苦味が極めて少ない。業界は、バイオ合成や酵素変換を用いたクリーンでスケーラブルなグリコシド生産を実現する先端製造手法を重視している。効率的な生産技術は、粉末・顆粒・液体抽出物など多様な製品形態への採用に直接影響する。

規制承認は市場成長の鍵であり続ける。FDA(米国)、EFSA(ヨーロッパ連合(EU))、中国・インドの規制機関など主要機関による定期的な承認が、国際市場での受容を容易にする。地域ごとの変化する規制承認への適合は、継続的な成長と世界的な市場浸透を保証し続ける。さらに、低水使用量、持続可能な土地利用、低炭素製造といった定量化可能な持続可能性対策が、市場差別化をますます推進している。ステビアメーカーの持続可能性への取り組み強化は、環境に優しい生産への需要を高めている。イノベーション、持続可能な調達、コンプライアンス、用途サポートで主導的な立場にある企業が、ステビア市場シェア分析レポートにおける将来の成長を捉える見込みである。

ステビア市場の主要な動向

市場動向は、成長要因、課題、機会、脅威を徹底的に評価することで、ステビアの需要分析において重要な役割を果たします。主要な成長要因はステビア供給業者の収益に直接影響を与える一方、課題は業界が真の収益可能性を実現するのを阻害または遅延させます。本セクションでは、予測期間中にステビア市場で成長を図るための次の一手を計画する際、プレイヤーが計算されたリスクを取るための主要な機会、脅威、推進要因、課題をアナリストが提示します。

天然・低カロリー甘味料への需要増加

ステビア市場は、高まる健康意識と消費者のクリーンで自然な食品への需要に牽引され、強い勢いを増しています。この傾向は天然甘味料市場の成長過程も促進しており、食品・飲料メーカーは味を損なわずに糖分削減を図るためステビアを採用しています。2025年のステビア市場動向は、ゼロカロリー製品を求める顧客ニーズとの強固な整合性を示し、主流化をさらに推進している。

ステビア需要予測に基づき、企業は生産拡大と用途多様性・味覚プロファイル改良への投資を拡大中。業界内の推進要因は、特にステビア供給チェーンへの長期投資を検討する意思決定者にとって、ステビア分野における革新と成長過程の魅力的な可能性を秘めている。

規制と官能的問題が普及を制限

市場の成長過程の推進要因と障壁には、業界のより広範な普及に影響を与える重大な課題が存在する。主要課題の一つは味覚認識であり、一部の抽出物には苦味の後味が残ることが確認されており、製品受容性に影響を与える。同時に、ステビアの規制環境は多面的な課題を提示しており、特にコンプライアンス基準が異なる世界市場へ事業拡大を図る企業にとって重大な障壁となる。

第二に、農場収量の変動性と加工上の制約がステビア生産の運営効率に影響を及ぼし得る。ステビア市場参入障壁と新興市場における特別な消費者教育の必要性が、これらの課題をさらに複雑化させている。意思決定者は、イノベーション、コンプライアンス、消費者信頼の提供と並行して、これらの課題を乗り越えなければならない。

新規市場と用途分野における拡大機会

業界の見通しは、ステビアの輸出機会と新製品カテゴリーへの拡大を示唆している。進歩により医薬品、栄養補助食品、パーソナルケア製品での利用拡大の道が開かれ、バリューチェーンプレイヤーにとってステビア投資機会が明らかになっている。

アジア太平洋地域と中南米の新興成長市場は需要の理想的なホットスポットとなりつつある。成熟した規制システムが統合されたサプライチェーンを提供するこれらの市場は、戦略的発展にとって最良の機会を提供する。さらに、抽出・製剤技術が高度化し、使用の柔軟性を高め苦味を最小化するステビア技術革新に焦点が当てられることで、高成長市場における製品の魅力が増している。

競争と市場リスクが成長過程を脅かす

ステビア業界は、長期的な成長過程を脅かす外部リスクに依然として晒されている。ルンブ(羅漢果)や糖アルコールなどの他の天然甘味料による競争環境の圧力が強まり、購買者の嗜好が変化する可能性がある。さらに、ステビアの価格動向は、原料不足や栽培・輸送における地政学的要因の影響を受ける。

気候変動と環境の不確実性は、特にステビア栽培に大きく依存する国々において、世界のステビアサプライチェーン管理に影響を与える。最後に、天然甘味料に関する誤解を招くデータや消費者からの不信感が市場の動向を形成するため、企業は透明性のあるマーケティングと規制順守に取り組む必要がある。

主要ステビア供給企業

- Cargill, Incorporated

- Ingredion (incl. PureCircle)

- Tate & Lyle

- HOWTIAN

- Archer Daniels Midland Company (ADM)

- GLG Life Tech Corp.

- Evolva Holding SA

- Stevia First Corporation

- Jianlong Biotechnology Co., Ltd

- Morita Kagaku Kogyo Co., Ltd

変化する消費者嗜好における主要ステビア市場セグメンテーションと調査

製品種類別:

業界は従来品と非従来型に分類される。

形態別:

粉末抽出物、液体、葉の主要カテゴリーに基づき市場を分析。

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中央アジア、ロシア、ベラルーシ、中東・アフリカに区分。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品種類

- 形態

- 製品種類別

- 従来型ステビア

- 非従来型ステビア

- 形態別

- 粉末抽出物

- 液体

- 葉

- 地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中央アジア

- ロシア・ベラルーシ

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における販売分析(2020年~2024年)および予測(2025年~2035年)、 主要セグメントおよび国別

- 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシア・ベラルーシにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品種類別および形態別、30カ国における2035年までの販売予測

- 競合評価、主要企業別シェア分析、および競争ダッシュボード

- 企業プロファイル

-

- Ingredion

- Archer Daniels Midland Company

- Tate & Lyle

- Cargill, Incorporated

- Evolva Holding SA

- HOWTIAN

- Stevia First Corporation

- GLG Life Tech Corp.

- Jianlong Biotechnology Co. Ltd

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2019年~2034年

表2:地域別世界市場規模(MT)予測(2019年~2034年)

表3:形態別世界市場規模(百万米ドル)予測(2019年~2034年)

表4:形態別世界市場規模(MT)予測、2019年から2034年

表5:製品種類別世界市場規模(百万米ドル)予測、2019年から2034年

表6:製品種類別世界市場規模(MT)予測、2019年から2034年

表7:ラベル別世界市場規模(百万米ドル)予測、2019年から2034年

表8:ラベル別世界市場規模(MT)予測、2019年から2034年

表9:エンドユーザー別世界市場規模(百万米ドル)予測、2019年から2034年

表10:エンドユーザー別世界市場規模(MT)予測、2019年から2034年

表11: 北米市場の価値(百万米ドル)予測(国別、2019年から2034年)

表12:北米市場数量(MT)予測(国別、2019年~2034年)

表13:北米市場価値(百万米ドル)予測(形態別、2019年~2034年)

表14:北米市場数量(MT)予測(形態別、2019年~2034年)

表15:北米市場規模(百万米ドル)予測(製品種類別、2019年~2034年)

表16:北米市場規模(MT)予測(製品種類別、2019年~2034年)

表17:北米市場規模(百万米ドル)予測(ラベル別、2019年~2034年)

表18:北米市場規模(MT)予測(ラベル別)、2019年から2034年

表19:北米市場規模(百万米ドル)予測(エンドユーザー用途別)、2019年から2034年

表20:北米市場規模(MT)予測(エンドユーザー用途別)、2019年から2034年

表21:中南米市場規模(百万米ドル)予測(国別、2019年~2034年)

表22:中南米市場規模(トン)予測(国別、2019年~2034年)

表23:中南米市場規模(百万米ドル)形態別予測、2019年から2034年

表24:中南米市場規模(MT)形態別予測、2019年から2034年

表25:中南米市場規模(百万米ドル)製品種類別予測、2019年から2034年

表26:中南米市場規模(MT)予測(製品種類別)、2019年から2034年

表27:中南米市場規模(百万米ドル)予測(ラベル別)、2019年から2034年

表28:中南米市場規模(MT)予測(ラベル別)、2019年から2034年

表29:中南米市場規模(百万米ドル)エンドユーザー用途別予測、2019年から2034年

表30:中南米市場規模(MT)エンドユーザー用途別予測、2019年から2034年

表31:ヨーロッパ市場規模(百万米ドル)予測(国別、2019年~2034年)

表32:ヨーロッパ市場規模(MT)予測(国別、2019年~2034年)

表33:ヨーロッパ市場規模(百万米ドル)予測(形態別、2019年~2034年)

表34:形態別ヨーロッパ市場規模(MT)予測、2019年から2034年

表35:ヨーロッパ市場規模(百万米ドル)予測(製品種類別、2019年~2034年)

表36:ヨーロッパ市場規模(MT)予測(製品種類別、2019年~2034年)

表37:ヨーロッパ市場規模(百万米ドル)予測(ラベル別、2019年~2034年)

表38:ヨーロッパ市場規模(MT)予測(ラベル別)、2019年から2034年

表39:ヨーロッパ市場規模(百万米ドル)予測(エンドユーザー別)、2019年から2034年

表40:ヨーロッパ市場規模(MT)予測(エンドユーザー別)、2019年から2034年

表41:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表42:東アジア市場規模(MT)国別予測、2019年から2034年

表43:東アジア市場規模(百万米ドル)形態別予測、2019年から2034年

表44: 東アジア市場規模(トン)形態別予測、2019年から2034年

表45:東アジア市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表46:東アジア市場規模(トン)製品タイプ別予測、2019年から2034年

表47:東アジア市場規模(百万米ドル)ラベル別予測、2019年から2034年

表48:東アジア市場規模(MT)ラベル別予測、2019年から2034年

表49:東アジア市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表50:東アジア市場規模(トン)のエンドユーザー用途別予測、2019年から2034年

表51:南アジア市場規模(百万米ドル)の国別予測、2019年から2034年

表52:南アジア市場規模(MT)予測(国別、2019年~2034年)

表53:南アジア市場規模(百万米ドル)予測(形態別、2019年~2034年)

表54:南アジア市場規模(MT)予測(形態別、2019年~2034年)

表55:南アジア市場規模(百万米ドル)製品種類別予測、2019年から2034年

表56:南アジア市場規模(MT)製品種類別予測、2019年から2034年

表57:南アジア市場規模(百万米ドル)予測(ラベル別、2019年から2034年)

表58:南アジア市場規模(MT)予測(ラベル別、2019年から2034年)

表59:南アジア市場規模(百万米ドル)予測(エンドユーザー用途別、2019年から2034年)

表60:南アジア市場規模(MT)予測(エンドユーザー別)、2019年から2034年

表61:オセアニア市場規模(百万米ドル)予測(国別)、2019年から2034年

表62:オセアニア市場規模(MT)予測(国別)、2019年から2034年

表63:形態別オセアニア市場規模(百万米ドル)予測、2019年から2034年

表64:形態別オセアニア市場規模(MT)予測、2019年から2034年

表65:製品種類別オセアニア市場規模(百万米ドル)予測、2019年から2034年

表66:オセアニア市場規模(MT)予測(製品種類別、2019年~2034年)

表67:オセアニア市場規模(百万米ドル)予測(ラベル別、2019年~2034年)

表68:オセアニア市場規模(MT)予測(ラベル別、2019年~2034年)

表69: オセアニア市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表70:オセアニア市場規模 (MT)エンドユーザー別予測、2019年から2034年

表71:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表72:中東・アフリカ市場規模(MT)国別予測、2019年から2034年

表73: 中東・アフリカ市場規模(百万米ドル)形態別予測、2019年から2034年

表74:中東・アフリカ市場規模(MT)形態別予測、2019年から2034年

表75:中東・アフリカ市場規模(百万米ドル)製品種類別予測、2019年から2034年

表76:中東・アフリカ市場 製品種類別数量予測(2019年~2034年)

表77:中東・アフリカ市場 ラベル別市場規模予測(百万米ドル)(2019年~2034年)

表78:中東・アフリカ市場規模(MT)予測(ラベル別、2019年~2034年)

表79:中東・アフリカ市場規模(百万米ドル)予測(エンドユーザー別、2019年~2034年)

表80:中東・アフリカ市場規模 (MT) 用途別予測、2019年から2034年

図一覧

図1:製品種類別世界市場規模(百万米ドル)、2024年から2034年

図2:形態別世界市場規模(百万米ドル)、2024年から2034年

図3:ラベル別世界市場規模(百万米ドル)、2024年から2034年

図4:エンドユーザー別世界市場規模(百万米ドル)、2024年から2034年

図5:地域別世界市場規模(百万米ドル)、2024年から2034年

図6:地域別世界市場規模(百万米ドル)分析、2019年から2034年

図7:地域別世界市場規模(MT)分析、2019年から2034年

図8:地域別世界市場シェア(%)およびBPS分析、2024年から2034年

図9:地域別世界市場前年比成長過程(%)予測、2024年から2034年

図10:製品種類別世界市場価値(百万米ドル)分析、2019年から2034年

図11:製品種類別世界市場規模(MT)分析、2019年から2034年

図12:製品種類別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図13:製品種類別世界市場前年比成長過程(%)予測、2024年から2034年

図14:形態別世界市場価値(百万米ドル)分析、2019年から2034年

図15:形態別世界市場数量(MT)分析、2019年から2034年

図16:形態別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図18:形態別世界市場前年比成長過程(%)予測、2024年から2034年

図18:ラベル別世界市場価値(百万米ドル)分析、2019年から2034年

図19:ラベル別世界市場量(MT)分析、2019年から2034年

図20:ラベル別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図22:ラベル別世界市場前年比成長過程(%)予測、2024年から2034年

図23:エンドユーザー別世界市場価値(百万米ドル)分析、2019年から2034年

図23:エンドユーザー別世界市場数量(MT)分析、2019年から2034年

図24:エンドユーザー別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図25:エンドユーザー別世界市場前年比成長過程(%)予測、2024年から2034年

図26:製品種類別世界市場魅力度、2024年から2034年

図27:形態別世界市場魅力度、2024年から2034年

図28:ラベル別世界市場魅力度、2024年から2034年

図29:エンドユーザー別世界市場魅力度、2024年から2034年

図30:地域別世界市場魅力度、2024年から2034年

図31:製品種類別北米市場規模(百万米ドル)、2024年から2034年

図33:北米市場規模(百万米ドル)-形態別、2024年から2034年

図33:北米市場規模(百万米ドル)-ラベル別、2024年から2034年

図34:北米市場規模(百万米ドル)-最終用途別、2024年から2034年

図35:北米市場規模(百万米ドル)-国別、2024年から2034年

図36:北米市場規模(百万米ドル)-国別分析、2019年から2034年

図37:北米市場規模(MT)-国別分析、2019年から2034年

図38:北米市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図39:北米市場の前年比成長過程(%)予測(国別、2024年~2034年)

図40:北米市場規模(百万米ドル)の製品種類別分析(2019年~2034年)

図41: 北米市場数量(MT)分析(製品種類別、2019年~2034年)

図42:北米市場価値シェア(%)およびBPS分析(製品種類別、2024年~2034年)

図43:北米市場 年前年比成長過程(%)予測(製品種類別、2024年~2034年)

図44:北米市場 価値(百万米ドル)分析(形態別、2019年~2034年)

図45:北米市場規模(MT)形態別分析、2019年から2034年

図46:北米市場価値シェア(%)およびBPS形態別分析、2024年から2034年

図47:北米市場前年比成長過程(%)予測形態別、2024年から2034年

図48:北米市場価値(百万米ドル)ラベル別分析、2019年から2034年

図49:北米市場量(MT)ラベル別分析、2019年から2034年

図50:北米市場価値シェア(%)およびBPS分析(ラベル別)、2024年から2034年

図51:北米市場 ラベル別 前年比成長過程(%)予測(2024年~2034年)

図52:北米市場 用途別 市場規模(百万米ドル)分析(2019年~2034年)

図53:北米市場数量(MT)エンドユーザー用途別分析、2019年から2034年

図54:北米市場価値シェア(%)およびBPSエンドユーザー用途別分析、2024年から2034年

図55:北米市場におけるエンドユーザー用途別前年比成長過程(%)予測、2024年から2034年

図56:北米市場の魅力度(製品種類別)、2024年から2034年

図57:北米市場の魅力度(形態別)、2024年から2034年

図58:北米市場の魅力度(ラベル別)、2024年から2034年

図59:北米市場魅力度(エンドユーザー別)、2024年から2034年

図60:北米市場魅力度(国別)、2024年から2034年

図61:中南米市場規模(百万米ドル、製品種類別)、2024年から2034年

図62:形態別中南米市場規模(百万米ドル)、2024年から2034年

図63:ラベル別中南米市場規模(百万米ドル)、2024年から2034年

図64:エンドユーザー用途別中南米市場規模(百万米ドル)、2024年から2034年

図65:国別中南米市場規模(百万米ドル)、2024年から2034年

図66:国別中南米市場規模(百万米ドル)分析、2019年から2034年

図67:国別中南米市場数量(MT)分析、2019年から2034年

図68:国別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図69:国別中南米市場前年比成長過程(%)予測、2024年から2034年

図70:製品種類別中南米市場価値(百万米ドル)分析、2019年から2034年

図71:製品種類別中南米市場数量(MT)分析、2019年から2034年

図72:製品種類別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図73:製品種類別中南米市場前年比成長過程(%)予測、2024年から2034年

図74:中南米市場価値(百万米ドル)形態別分析、2019年から2034年

図75:中南米市場量(MT)形態別分析、2019年から2034年

図76:中南米市場価値シェア(%)およびBPS形態別分析、2024年から2034年

図77:中南米市場 前年比成長過程(%)予測(形態別、2024~2034年)

図78:中南米市場規模(百万米ドル)分析(ラベル別、2019~2034年)

図79:中南米市場数量(MT)分析(ラベル別、2019~2034年)

図80:中南米市場におけるラベル別市場価値シェア(%)およびBPS分析、2024年から2034年

図81:中南米市場におけるラベル別前年比成長過程(%)予測、2024年から2034年

図82:中南米市場価値(百万米ドル)エンドユーザー用途別分析、2019年から2034年

図83:中南米市場規模(MT)エンドユーザー用途別分析、2019年から2034年

図84:中南米市場価値シェア(%)およびBPSエンドユーザー用途別分析、2024年から2034年

図85:中南米市場:エンドユーザー別前年比成長過程(%)予測、2024年から2034年

図86:中南米市場:製品種類別魅力度、2024年から2034年

図87:中南米市場:形態別魅力度、2024年から2034年

図88:中南米市場の魅力度(ラベル別)、2024年から2034年

図89:中南米市場の魅力度(エンドユーザー別)、2024年から2034年

図90:中南米市場の魅力度(国別)、2024年から2034年

図91:製品種類別ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図92:形態別ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図93:ラベル別ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図94:ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図95:ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図96:ヨーロッパ市場規模 (百万米ドル)国別分析、2019年から2034年

図97:ヨーロッパ市場規模(MT)国別分析、2019年から2034年

図98:ヨーロッパ市場価値シェア(%)およびBPS国別分析、2024年から2034年

図99:ヨーロッパ市場前年比成長過程(%)予測、国別、 2024年から2034年まで

図100:ヨーロッパ市場規模(百万米ドル)製品種類別分析、2019年から2034年まで

図101: ヨーロッパ市場数量(MT)分析(製品種類別、2019年~2034年)

図102:ヨーロッパ市場価値シェア(%)およびBPS分析(製品種類別、2024年~2034年)

図103:ヨーロッパ市場前年比成長過程(%)予測(製品種類別、2024年~2034年)

図104:形態別ヨーロッパ市場規模(百万米ドル)分析、2019年から2034年

図105:形態別ヨーロッパ市場規模(MT)分析、2019年から2034年

図106:形態別ヨーロッパ市場価値シェア(%)およびBPS分析、2024年から2034年

図107:形態別ヨーロッパ市場前年比成長過程(%)予測、2024年から2034年

図108:ヨーロッパ市場価値(百万米ドル)ラベル別分析、2019年から2034年

図109:ヨーロッパ市場量(MT)ラベル別分析、2019年から2034年

図110:ヨーロッパ市場におけるラベル別価値シェア(%)およびBPS分析、2024年から2034年

図111:ヨーロッパ市場におけるラベル別前年比成長過程(%)予測、2024年から2034年

図112:ヨーロッパ市場における (百万米ドル) 用途別分析、2019年から2034年

図113:ヨーロッパ市場規模(MT)用途別分析、2019年から2034年

図114:ヨーロッパ市場価値シェア(%)およびBPS用途別分析、2024年から2034年

図115:ヨーロッパ市場 年々成長率(%)予測(エンドユーザー別)、2024年から2034年

図116:ヨーロッパ市場 製品種類別魅力度、2024年から2034年

図118:ヨーロッパ市場 形態別魅力度、2024年から2034年

図118:ヨーロッパ市場におけるラベル別魅力度予測(2024年~2034年)

図119:ヨーロッパ市場におけるエンドユーザー別魅力度予測(2024年~2034年)

図120:ヨーロッパ市場の魅力度(国別)、2024年から2034年

図122:東アジア市場規模(百万米ドル)製品種類別、2024年から2034年

図123:東アジア市場規模(百万米ドル)形態別、2024年から2034年

図123:東アジア市場規模(百万米ドル)ラベル別、2024年から2034年

図124:東アジア市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図125:東アジア市場規模(百万米ドル)国別、2024年から2034年

図126:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図127:東アジア市場数量(MT)国別分析、2019年から2034年

図128:東アジア市場シェア(%)およびBPS国別分析、2024年から2034年

図129:東アジア市場 前年比成長過程(%)予測(国別、2024年~2034年)

図130:東アジア市場 製品種類別市場規模(百万米ドル)分析(2019年~2034年)

図131:東アジア市場 製品種類別市場規模(MT)分析(2019年~2034年)

図133:東アジア市場における製品種類別市場価値シェア(%)およびBPS分析、2024年から2034年

図133:東アジア市場 前年比成長過程(%)予測(製品種類別、2024年~2034年)

図134:東アジア市場 形態別市場規模(百万米ドル)分析(2019年~2034年)

図135:東アジア市場 形態別市場規模(MT)分析(2019年~2034年)

図136:東アジア市場における形態別価値シェア(%)およびBPS分析、2024年から2034年

図137:東アジア市場における形態別前年比成長過程(%)予測、2024年から2034年

図138:東アジア市場におけるラベル別価値(百万米ドル)分析、2019年から2034年

図139:東アジア市場 数量(MT)分析(ラベル別)、2019年から2034年

図140:東アジア市場 価値シェア(%)およびBPS分析(ラベル別)、2024年から2034年

図141: 東アジア市場:ラベル別前年比成長過程(%)予測、2024年から2034年

図142:東アジア市場:エンドユーザー別市場規模(百万米ドル)分析、2019年から2034年

図143:東アジア市場:エンドユーザー別市場規模(MT)分析、2019年から2034年

図144:東アジア市場 エンドユーザー別市場価値シェア(%)及びBPS分析、2024年から2034年

図145:東アジア市場 エンドユーザー別前年比成長過程(%)予測、2024年から2034年

図146:東アジア市場 製品種類別市場魅力度、2024年から2034年

図147:形態別東アジア市場魅力度、2024年から2034年

図148:ラベル別東アジア市場魅力度、2024年から2034年

図149:エンドユーザー用途別東アジア市場魅力度、2024年から2034年

図150:東アジア市場の魅力度(国別)、2024年から2034年

図151:南アジア市場規模(百万米ドル)製品種類別、2024年から2034年

図152:南アジア市場規模(百万米ドル)形態別、2024年から2034年

図153:南アジア市場規模(百万米ドル)ラベル別、2024年から2034年

図154:南アジア市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図155:南アジア市場規模(百万米ドル)国別、2024年から2034年

図156:南アジア市場規模(百万米ドル)国別分析、2019年から2034年

図157:南アジア市場規模(MT)国別分析、2019年から2034年

図158:南アジア市場の価値シェア(%)およびBPS分析(国別、2024年~2034年)

図159:南アジア市場の前年比成長過程(%)予測(国別、2024年~2034年)

図160:製品種類別南アジア市場規模(百万米ドル)分析、2019年から2034年

図161:製品種類別南アジア市場規模(MT)分析、2019年から2034年

図162:製品種類別南アジア市場シェア(%)およびBPS分析、2024年から2034年

図163:南アジア市場 年前年比成長過程(%)予測(製品種類別、2024年~2034年)

図164:形態別南アジア市場規模(百万米ドル)分析、2019年から2034年

図165:形態別南アジア市場規模(MT)分析、2019年から2034年

図166:形態別南アジア市場価値シェア(%)およびBPS分析、2024年から2034年

図167:形態別南アジア市場前年比成長過程(%)予測、2024年から2034年

図168:ラベル別南アジア市場規模(百万米ドル)分析、2019年から2034年

図169:ラベル別南アジア市場数量(MT)分析、2019年から2034年

図180:南アジア市場におけるラベル別価値シェア(%)およびBPS分析、2024年から2034年

図181:南アジア市場 ラベル別前年比成長過程(%)予測、2024年から2034年

図182:南アジア市場 用途別市場規模(百万米ドル)、2019年から2034年

図183:南アジア市場数量(MT)エンドユーザー用途別分析、2019年から2034年

図184:南アジア市場価値シェア(%)およびBPSエンドユーザー用途別分析、2024年から2034年

図185:南アジア市場 用途別 前年比成長過程(%)予測、2024年から2034年

図186:南アジア市場 製品種類別 魅力度、2024年から2034年

図187:形態別南アジア市場魅力度(2024年~2034年)

図188:ラベル別南アジア市場魅力度(2024年~2034年)

図189:用途別南アジア市場魅力度(2024年~2034年)

図180:国別南アジア市場魅力度(2024~2034年)

図181:製品種類別オセアニア市場規模(百万米ドル)(2024~2034年)

図182:形態別オセアニア市場規模(百万米ドル)(2024~2034年)

図183:ラベリング別オセアニア市場規模(百万米ドル)、2024年から2034年

図184:エンドユーザー用途別オセアニア市場規模(百万米ドル)、 2024年から2034年

図185:オセアニア市場規模(百万米ドル)国別、2024年から2034年

図186:オセアニア市場規模(百万米ドル)国別分析、2019年から2034年

図187:オセアニア市場規模(MT)の国別分析、2019年から2034年

図188:オセアニア市場シェア(%)およびBPSの国別分析、2024年から2034年

図189:オセアニア市場の前年比成長過程(%)予測(国別、2024年から2034年)

図190:オセアニア市場価値(百万米ドル)製品種類別分析、2019年から2034年

図191:オセアニア市場量(MT)製品種類別分析、2019年から2034年

図192:オセアニア市場価値シェア(%)およびBPS分析、製品種類別、2024年から2034年

図193:オセアニア市場 年前年比成長過程(%)予測(製品種類別、2024年から2034年)

図194:オセアニア市場規模(百万米ドル)形態別分析、2019年から2034年

図195:オセアニア市場規模(MT)形態別分析、2019年から2034年

図196:オセアニア市場価値シェア(%)およびBPS形態別分析、2024年から2034年

図197:オセアニア市場 前年比成長過程(%)予測(形態別)、2024年から2034年

図198:オセアニア市場規模(百万米ドル)分析(ラベル別)、2019年から2034年

図199:オセアニア市場量(MT)のラベル別分析、2019年から2034年

図200:オセアニア市場価値シェア(%)およびBPS分析(ラベル別)、2024年から2034年

図201:ラベル別オセアニア市場前年比成長過程(%)予測、2024年から2034年

図202:エンドユーザー用途別オセアニア市場規模(百万米ドル)分析、2019年から2034年

図203:オセアニア市場数量(MT)エンドユーザー用途別分析、2019年から2034年

図204:オセアニア市場価値シェア(%)およびBPSエンドユーザー用途別分析、2024年から2034年

図205:オセアニア市場:エンドユーザー別年間成長過程(%)予測、2024年から2034年

図206:オセアニア市場:製品種類別魅力度、2024年から2034年

図207:形態別オセアニア市場魅力度(2024年~2034年)

図208:ラベル別オセアニア市場魅力度(2024年~2034年)

図209:エンドユーザー別オセアニア市場魅力度(2024年~2034年)

図220:オセアニア市場の魅力度(国別、2024年から2034年)

図221:中東・アフリカ市場規模(百万米ドル、製品種類別、2024年から2034年)

図222:中東・アフリカ市場規模 形態別市場規模(百万米ドル)、2024年から2034年

図223:中東・アフリカ市場規模(百万米ドル)ラベル別、2024年から2034年

図224:中東・アフリカ市場規模(百万米ドル)最終用途別、2024年から2034年

図225:国別中東・アフリカ市場規模(百万米ドル)、2024年から2034年

図226:国別中東・アフリカ市場規模(百万米ドル)分析、2019年から2034年

図227:国別中東・アフリカ市場数量(MT)分析、2019年から2034年

図228:中東・アフリカ市場 2024年から2034年までの国別市場価値シェア(%)およびBPS分析

図229:中東・アフリカ市場 2024年から2034年までの国別前年比成長過程(%)予測

図230:中東・アフリカ市場 製品種類別市場規模(百万米ドル)分析、2019年~2034年

図231:中東・アフリカ市場 製品種類別市場規模(MT)分析、2019年~2034年

図233:中東・アフリカ市場 製品種類別市場価値シェア(%)およびBPS分析、2024年から2034年

図233:中東・アフリカ市場 製品種類別前年比成長過程(%)予測、2024年から2034年

図234:中東・アフリカ市場 形態別市場規模(百万米ドル)分析、2019年から2034年

図235:中東・アフリカ市場 形態別市場規模(MT)分析、2019年から2034年

図236:中東・アフリカ市場 形態別市場シェア(%)およびBPS分析、2024年から2034年

図237:中東・アフリカ市場 前年比成長過程(%)予測(形態別、2024年~2034年)

図238:中東・アフリカ市場 価値(百万米ドル)分析(ラベル別、2019年~2034年)

図239:中東・アフリカ市場 数量 (MT) ラベル別分析、2019年から2034年

図230:中東・アフリカ市場 ラベル別市場価値シェア(%)およびBPS分析、2024年から2034年

図231:中東・アフリカ市場 前年比成長率 (%) 予測(ラベル別、2024年~2034年)

図233:中東・アフリカ市場規模(百万米ドル)用途別分析、2019年~2034年

図233:中東・アフリカ市場規模(MT)用途別分析、2019年~2034年

図234:中東・アフリカ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2024年から2034年

図235:中東・アフリカ市場:用途別年間成長率(%)予測(2024~2034年)

図236:中東・アフリカ市場:製品種類別魅力度(2024~2034年)

図237:中東・アフリカ市場:形態別魅力度(2024~2034年)

図238:中東・アフリカ市場におけるラベル別魅力度、2024年から2034年

図239:中東・アフリカ市場におけるエンドユーザー用途別魅力度、2024年から2034年

図240:中東・アフリカ市場における国別魅力度、2024年から2034年

❖本調査資料に関するお問い合わせはこちら❖