❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

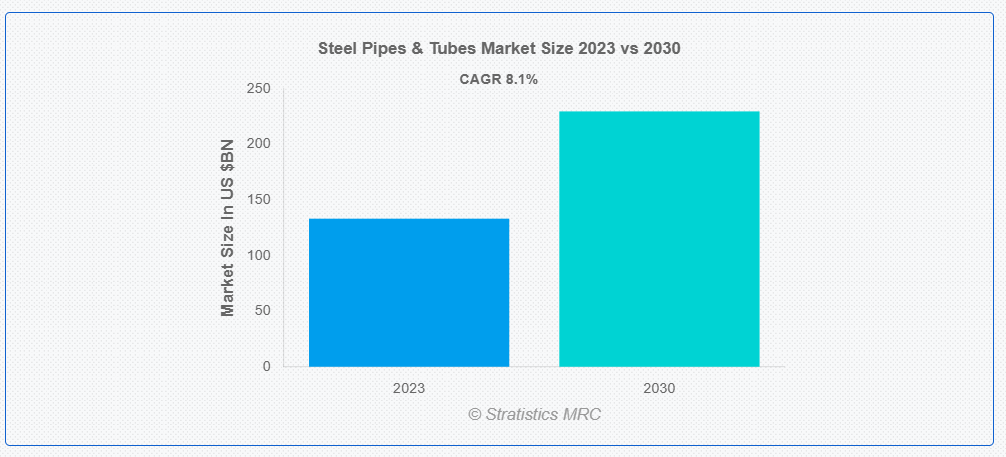

ストラテジスティクスMRCの報告によると、2023年のグローバル鋼管市場は$133.2億ドルと推計され、2030年までに$229.7億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は8.1%と推計されています。鋼管および鋼管は、主に鋼から製造される円筒形の空洞構造物で、建設、石油・ガス、自動車、製造など多様な産業において液体や気体の輸送に用いられます。これらのパイプとチューブは、溶接、無縫押出、鋳造などの製造プロセスを経て、耐久性と強度を確保しています。サイズ、直径、厚さが多様で、構造支持から液体輸送まで幅広い用途に対応可能です。鋼管は現代のインフラストラクチャと産業システムにおいて不可欠な構成要素です。

EBCの2023年11月データによると、天然ガス生産量は1日あたり1億5,799万立方メートルに達し、前月比6.9%の増加と、2022年9月と比較して大幅な10.4%の増加を示しました。

市場動向:

要因:

インフラ開発の拡大

都市化と工業化の進展に伴い、建設、石油・ガス、水処理など多様な分野で鋼管の需要が拡大しています。この傾向は、鋼管が持つ耐久性、強度、汎用性により、パイプラインから構造フレームワークまで、インフラプロジェクトの不可欠な要素として位置付けられているためです。したがって、世界的な建設活動の活発化を背景に、インフラ開発が急拡大しています。

抑制要因

代替品の脅威

代替品の脅威は、主にプラスチック、銅、アルミニウムなどの代替素材によるものです。これらの代替品は、従来の鋼管に比べて低コスト、耐食性、軽量という特徴があります。さらに、複合材料の進歩も、耐久性や柔軟性などの要素が重要な特殊用途において、ますます大きな課題となっています。業界がより費用対効果と効率の高いソリューションを求める中、代替品の可能性は、鋼管メーカーにとって引き続き重要な考慮事項となっています。

機会:

自動車産業の拡大

世界的な自動車生産の拡大に伴い、排気システム、シャシー、構造部品など多様な用途における鋼管・鋼管の需要が急増しています。さらに、厳しい排出ガス規制により、自動車メーカーは軽量かつ耐久性のある鋼材を選択する傾向が強まり、市場を後押ししています。この傾向は自動車産業の拡大に伴い継続し、鋼管・鋼管市場成長を牽引すると予想されます。

脅威:

原材料価格の変動

サプライチェーンの混乱、地政学的緊張、経済的不確実性などにより、鋼材価格の変動が市場プレイヤーに課題をもたらしています。これらの変動は、生産コスト、価格戦略、利益率にわたり影響を及ぼし、企業は市場の不確実性を効果的に乗り越えるため、柔軟な戦略の採用が求められています。このような変動は、市場における堅固なリスク管理と戦略的計画の重要性を浮き彫りにしています。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱やロックダウン・制限によるプロジェクトの遅延を通じて、鋼管・パイプ市場に重大な影響を与えました。産業活動の減少は需要の低下を招き、インフラプロジェクトへの投資も不確実性により影響を受けました。しかし、市場は回復力を示し、医療、水処理、通信など、必須サービス分野からの需要増加が支えとなりました。リモートワークへの適応とデジタル化も継続性を促進し、一部回復を後押ししました。全体として、市場は課題に直面しましたが、危機の中での適応力を示しました。

予測期間中にシームレスパイプセグメントが最大規模となる見込み

シームレスパイプセグメントは、予測期間中に最大規模となる見込みです。これらのパイプは、石油・ガス、建設、自動車、インフラ開発など、多様な産業で広く活用されています。シームレスな構造により、効率的な流体輸送と漏洩や腐食のリスク低減を実現し、運用信頼性を向上させます。世界的なインフラ需要の増加に伴い、鋼管・鋼管のシームレスパイプ市場は、堅調な成長とイノベーションを継続しています。

足場セグメントは、予測期間中に最も高いCAGRを記録すると予想されています

足場セグメントは、予測期間において最高の CAGR を記録すると予想されます。鋼管および鋼管は、その耐久性、強度、および設置の容易さから、足場材として好まれています。開発途上地域および先進地域における建設活動の増加に伴い、足場用鋼管および鋼管の需要は引き続き堅調であると予想されます。さらに、鉄鋼製造プロセスの技術的進歩により、足場ソリューションの品質と性能がさらに向上し、市場の拡大が促進されています。

最大のシェアを占める地域:

北米は、堅調な産業インフラの開発、石油・ガス探査活動の拡大、建設・製造セクターからの需要の増加などの要因により、予測期間中は最大の市場シェアを維持すると予測されています。生産プロセスの技術進歩と革新により、この市場はさらなる拡大が見込まれています。さらに、厳格な品質基準と環境規制が市場環境を形成し、持続可能な慣行を促進し、この地域の業界プレーヤー間の競争力を高めています。

最も高いCAGRを有する地域:

アジア太平洋地域は、中国やインドなどの新興経済国における急速な工業化、都市化、インフラ整備を背景に、予測期間中に最も高いCAGRを記録すると予測されています。建設、石油・ガス、製造業界への投資増加が鋼管・鋼管の需要を後押ししています。さらに、インフラ整備を目的とした政府の取り組みが市場拡大をさらに促進しています。

市場の主要企業

鋼管および鋼管市場における主要企業には、Bystronic Laser AG、TRUMPF、AMADA Co. Ltd.、Rama Steel Tubes Limited、Koike Aronson, Inc.、Han’s Laser Technology Industry Group Co.、Ltd.、Boye Laser Applied Technology Co.、Ltd.、Omax Corporation、Coherent Corp.、Messer Cutting Systems GmbH、Water Jet Sweden AB、 リンカーン・エレクトリック・カンパニー、日産タナカ・コーポレーション、フロー・インターナショナル・コーポレーション、三菱、京セラ、ケナメタル、住友、日立。

主要な動向:

2023年7月、ラマ・スチール・チューブズ・リミテッドは、JSWスチール・グループとホットロールコイルの調達およびパイプ・チューブの製造に関する覚書(MOU)を締結しました。

2023年5月、日本鋼管株式会社と住友金属工業株式会社は合併を発表し、世界第2位の鉄鋼メーカーとなる予定です。合併後の事業は、年間売上高600億ドルを誇ります。

対象製品タイプ:

• ステンレス鋼管

• 溶接鋼管

• 無縫鋼管

• 合金鋼パイプ

• 炭素鋼パイプ

• その他の製品種類

対象技術:

• シームレス

• 浸漬アーク溶接

• 電気抵抗溶接

対象用途:

• 石油田用管材(OCTG)

• 配管パイプライン

• プロセス配管

• 給排水システム

• 足場

• シャーシ・ロールケージ

• 排気システム

• その他の用途

対象エンドユーザー:

• 建設

• 石油・ガス

• 自動車・輸送

• 水・下水

• エネルギー・発電

• 鉱山・探査

• 化学・石油化学

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル鋼管および

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリ

o 中東・アフリカその他