❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

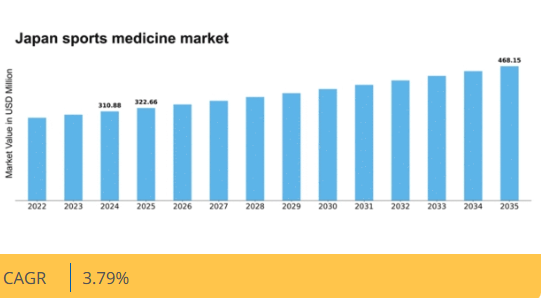

マーケットリサーチフューチャーの分析によると、日本のスポーツ医学市場規模は2024年に3億1088万米ドルと推定された。日本のスポーツ医学市場は、2025年の3億2266万米ドルから2035年までに4億6815万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.7%を示すと予測されている。

主要市場動向とハイライト

日本のスポーツ医学市場は、技術進歩と健康意識の高まりを背景に堅調な成長を遂げている。

- 日本スポーツ医学市場で最大のセグメントはリハビリテーションサービスであり、最も成長が速いセグメントは予防ケアソリューションである。

- スポーツインフラへの投資が増加しており、競技パフォーマンスと安全性の向上への取り組みを反映している。

- 治療への技術統合に顕著な焦点が当てられており、患者の治療成果向上とプロセスの効率化に寄与しているようだ。

- 主な市場推進要因には、健康意識の高まりとスポーツ施策に対する政府支援が含まれ、これらが市場拡大を促進すると見込まれる。

日本スポーツ医学市場

CAGR

3.79%

市場規模と予測

2024年市場規模310.88 (百万米ドル)2035年市場規模468.15 (百万米ドル)CAGR (2025 – 2035)3.79%

主要企業

Johnson & Johnson(米国)、Medtronic(米国)、Stryker(米国)、Smith & Nephew(英国)、B. Braun Melsungen AG(ドイツ)、Zimmer Biomet(米国)、Conmed Corporation(米国)、Hologic(米国)、DJO Global(米国)

日本のスポーツ医学市場の動向

日本のスポーツ医学市場は現在、国民の健康とフィットネスに対する意識の高まりを背景に顕著な成長を遂げています。この傾向は、スポーツや身体活動への参加増加によってさらに後押しされており、専門的な医療サービスや製品への需要拡大につながっています。政府もスポーツとウェルネス施策の推進に積極的に取り組んでおり、これが市場の拡大に寄与する可能性があります。その結果、医療提供者はアスリートや活動的な個人向けにカスタマイズされた予防医療やリハビリテーションサービスに注力する傾向が強まっている。さらに、技術と医学研究の進歩により、スポーツ医学市場における治療法やリハビリテーション手法の有効性が向上する可能性が高い。ウェアラブルデバイスや高度な画像診断技術などの革新的な製品が普及しつつあり、患者の治療成果を改善する可能性がある。医療専門家とスポーツ組織の連携が強化されつつあり、アスリートケアへの統合的なアプローチが促進されている。全体として、日本のスポーツ医学市場は、アスリートや活動的な市民の健康とパフォーマンス向上への国の取り組みを反映し、継続的な発展が見込まれています。

スポーツインフラへの投資増加

日本全国でスポーツ施設やインフラへの投資が増加する傾向にあります。この動きにより、アスリート向けの専門的な医療サポートを備えた施設が増えることで、スポーツ医学サービスの利用しやすさが向上する可能性があります。こうした投資は様々なスポーツへの参加率向上を促し、スポーツ医学の需要をさらに高める可能性がある。

予防医療への注力

スポーツ医学市場における予防医療の重視が顕著になりつつある。医療提供者は、アスリートや活動的な個人を対象とした傷害予防戦略や健康増進プログラムをますます推進している。この変化は教育リソースや予防サービスの需要拡大につながり、最終的には国民の健康全般に寄与する可能性がある。

治療への技術統合

治療プロトコルへの先進技術統合が顕著なトレンドである。遠隔医療、ウェアラブル健康デバイス、データ分析などの革新技術がスポーツ医学市場における患者ケアの向上に活用されている。この技術的進歩はアスリートの健康モニタリングを改善し、より個別化された治療計画の実現を促進する可能性がある。

日本のスポーツ医学市場を牽引する要因

高まる健康意識

日本国民の健康とフィットネスに対する意識の高まりが、スポーツ医学市場の重要な推進要因となっている。身体活動に従事する個人が増えるにつれ、スポーツ傷害に特化した専門医療サービスや製品への需要が高まる可能性が高い。報告によれば、日本の成人の約60%が何らかの定期的な運動に参加しており、これはスポーツ医学の専門家に対する需要の高まりと相関している。この傾向は、医療提供者がこの成長する人口層に対応するためにサービスを適応させる必要があり、それによってスポーツ医学市場が拡大することを示唆している。さらに、身体活動の利点を促進する啓発キャンペーンは、個人が専門家の指導を通じて怪我の予防と最適な健康維持を求めるため、この市場の成長をさらに促進する可能性がある。

高齢化とアクティブなライフスタイル

日本の高齢化が進む中、アクティブなライフスタイルを採用する高齢者が増加しており、これがスポーツ医学市場を牽引する可能性がある。高齢者がより多くの身体活動に従事するにつれ、スポーツ関連の怪我の発生率が上昇し、専門的な医療ケアが必要となる可能性がある。データによれば、日本の高齢者人口の約30%が定期的な運動に参加しており、この割合は増加が見込まれる。この人口動態の変化は、リハビリテーションや傷害予防プログラムを含む高齢者向けスポーツ医学サービスの需要拡大を示唆している。結果として、医療提供者はこの層の特有のニーズに対応する戦略を策定する必要が生じ、より強固なスポーツ医学市場につながる可能性がある。高齢化とアクティブライフの交差点は、治療とケアにおける新たなイノベーションの機会を創出するだろう。

治療における技術的進歩

治療手法における技術革新は、スポーツ医学市場形成において重要な役割を果たす見込みである。MRIや超音波画像診断などの高度な診断ツールの統合は、スポーツ傷害の効果的な評価・治療能力を向上させる。さらに、遠隔医療やウェアラブル技術の採用が日本で普及しつつあり、遠隔診療やアスリートの健康状態の継続的モニタリングを可能にしている。この傾向は、より個別化された効率的なケアへの移行を示しており、スポーツ医学サービスへの顧客層拡大につながる可能性がある。技術の進化が続くことで、患者の治療成果と満足度が向上し、スポーツ医学市場の成長を促進するだろう。新たな治療法の可能性は、業界内の研究開発を刺激する可能性もある。

スポーツ振興に対する政府支援

スポーツと身体活動の促進を目的とした政府施策は、スポーツ医学市場を後押しする見込みである。草の根レベルからエリートアスリートまで、あらゆるレベルでのスポーツ参加を奨励する政策は、スポーツ関連傷害の増加につながり、医療サービスの需要を高める可能性がある。日本政府はスポーツプログラムに年間1,000億円を超える資金を投入するなど、大幅な投資を行っている。この財政支援はインフラを強化するだけでなく、健康とウェルネスの重要性を強調している。より多くの個人がスポーツに参加するにつれ、専門的な医療ケアの必要性は高まり、スポーツ医学の専門家にとっての機会が生まれるだろう。この支援環境は、公衆衛生機関とスポーツ医学専門家の連携を促進し、市場のさらなる拡大を後押しする可能性がある。

競技スポーツへの参加増加

日本における様々な年齢層の競技スポーツへの関心の高まりは、スポーツ医学市場の主要な推進要因と見られる。マラソンやトライアスロンなどのイベントが人気を集める中、スポーツ関連傷害に対する専門的な医療アドバイスや治療を求める個人が増加する可能性が高い。最近の統計によれば、競技スポーツへの参加者は過去5年間で約25%増加している。この傾向は、適切なトレーニングと傷害管理の重要性に対する認識の高まりを示しており、スポーツ医学サービスへの需要増加につながる可能性がある。アスリートが最高のパフォーマンスを追求するにつれ、理学療法やリハビリテーションを含む専門的なケアの必要性がより顕著になり、スポーツ医学市場全体の成長に寄与するだろう。

市場セグメントの洞察

日本のスポーツ医学市場セグメントの洞察

日本のスポーツ医学市場セグメントの洞察

スポーツ医学市場の製品タイプ別洞察

スポーツ医学市場の製品タイプ別洞察

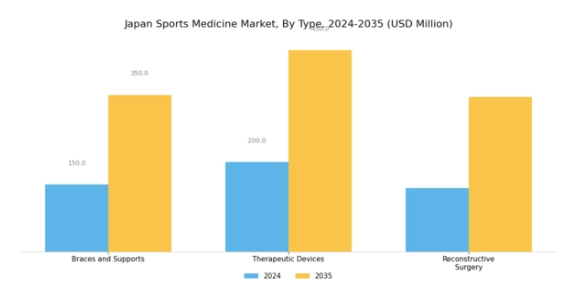

日本のスポーツ医学市場は、スポーツ関連負傷の増加と、アスリートや一般市民の間での予防ケアに対する意識の高まりを背景に、著しい成長を遂げている。製品タイプ別セグメント(装具・サポーター、治療機器、再建手術)は、これらの課題解決において重要な役割を果たす。装具・サポーターは負傷部位の安定化と支持を提供し、可動性を維持しながら回復を助ける上で不可欠である。アスリートや身体活動的な層が傷害予防とリハビリを優先するにつれ、これらの製品需要は着実に増加している。

治療用機器は市場のもう一つの重要な構成要素であり、様々な筋骨格系の疾患の治療と管理を支援するように設計されている。これらの機器は、その有効性を高めるために先進技術を統合していることが多く、患者がリハビリテーション過程で最適なケアを受けられるようにしている。さらに、日本における生活習慣病の増加傾向が治療ソリューションの革新への焦点を促しており、効果的な治療法の必要性をさらに強調している。

再建手術は、外科的介入を必要とする重度の損傷に対応するため、依然として重要な分野である。手術技術や材料の進歩により、機能回復と競技復帰を目的にこれらの処置を選択するアスリートが増加している。スポーツ傷害の増加傾向と、アクティブな生活維持を求める高齢化人口の増加が相まって、日本スポーツ医学市場におけるこの分野の重要性が浮き彫りとなっている。

研究開発への継続的な投資により、市場は全製品タイプにおいて革新と改善の機運が高まっている。さらに、医療提供者とスポーツ産業の連携強化が、製品開発と患者ケア戦略の向上に寄与すると期待される。日本スポーツ医学市場の全体像はますますダイナミックになりつつあり、全セグメントがアスリートや活動的な人々の進化するニーズに応える態勢を整えている。加えて、健康増進を推進する政府施策やスポーツ医学の重要性に対する認識の高まりが、この市場セグメントのさらなる成長を牽引している。

スポーツ医学市場の応用分野別インサイト

スポーツ医学市場の応用分野別インサイト

日本のスポーツ医学市場は著しい成長を示しており、特に整形外科、リハビリテーション、理学療法などの分野を含む「応用分野」に焦点が当てられている。この分野は、国民のフィットネスへの取り組みやスポーツ文化の影響を受け、日本全体でスポーツ活動への関心と参加が増加していることと直接関連しているため、極めて重要です。整形外科は、スポーツ関連の負傷に対処し、アスリートが最高の身体能力を維持しながら効果的に回復できるようにするため、極めて重要です。

リハビリテーションは回復プロセスにおいて重要な役割を果たし、機能を回復させ、安全にスポーツに復帰するための個別プログラムを重視しています。理学療法は怪我の回復支援だけでなく、予防策にも焦点を当てており、特に高齢化社会やアマチュアアスリートの間で日本国内での認知度が高まっています。総合的なスポーツ医学サービスへの需要が増加するにつれ、これらの応用分野におけるイノベーションの機会も拡大し、この活気ある市場環境において治療法の向上と患者アウトカムの改善につながる可能性があります。

日本のスポーツ医学市場は、伝統的な手法と現代的な進歩が融合したダイナミックな分野であり、今後の拡大が期待されています。

スポーツ医学市場 エンドユーザーインサイト

スポーツ医学市場 エンドユーザーインサイト

日本スポーツ医学市場のエンドユーザーセグメントは、プロアスリート、アマチュアアスリート、フィットネス愛好家など多様な参加者が特徴である。プロアスリートは競技レベルの高さから、ピークパフォーマンス維持のための傷害予防・回復に高度なスポーツ医学ソリューションを必要とするため、市場の重要な部分を占める。彼らは専門的な治療や最先端製品を求めることが多く、この分野の革新を牽引している。

レクリエーションスポーツへの参加が増加しているアマチュアアスリートは、アクセスしやすく効果的な傷害管理ソリューションを必要とするため、スポーツ医学サービスの採用増加傾向を示し、市場成長に寄与している。同様に、フィットネス愛好家は予防ケアやリハビリ製品を取り入れることで市場に大きな影響を与えており、身体的健康が最重要視されつつある日本の国民の間で広がる健康意識の傾向を反映している。これらのセグメントが成長するにつれ、日本スポーツ医学市場業界には、提供内容をカスタマイズしサービスのアクセシビリティを拡大するという独自の課題と機会が提示され、最終的に市場全体の成長を促進している。

スポーツ医学市場の流通チャネルに関する洞察

スポーツ医学市場の流通チャネルに関する洞察

日本スポーツ医学市場の流通チャネルセグメントは、様々な顧客層がスポーツ医学製品にアクセスできるようにする上で重要な役割を果たしている。病院は高度なスポーツ医学治療の重要な拠点として機能し、専門的な製品とサービスを提供している。小売薬局は、必須の市販薬やリハビリ補助具を提供することでこれを補完し、一般消費者の容易なアクセスを促進している。オンラインストアは、特に日本におけるデジタルコマースの台頭に伴い大きな牽引力を獲得しており、顧客が自宅の快適さから幅広いスポーツ医学製品を便利に購入することを可能にしている。

eヘルス(電子医療)の拡大傾向と、傷害予防・リハビリテーションに対する消費者の意識向上は、これらの流通チャネルの成長をさらに促進している。さらに、COVID-19パンデミックはオンラインショッピングへの移行を加速させ、この市場における重要なプレイヤーとなった。各流通チャネル戦略は、固有の消費者ニーズを効果的に捉え、市場全体の浸透度を高めるとともに、日本全国における患者ケアと回復プロセスの効率化に貢献している。

主要企業と競争環境

日本のスポーツ医学市場は、スポーツ参加者の増加と傷害予防・リハビリテーションへの意識高まりを背景に、ダイナミックな競争環境が特徴である。ジョンソン・エンド・ジョンソン(米国)、メドトロニック(米国)、ストライカー(米国)などの主要企業は、イノベーションと技術進歩を活用する戦略的ポジションを確立している。ジョンソン・エンド・ジョンソン(米国)は研究開発を通じた製品ポートフォリオの拡充に注力し、メドトロニック(米国)は患者アウトカム向上のためのデジタルヘルスソリューションを重視している。ストライカー(米国)は市場プレゼンス強化のためM&Aを積極的に推進しており、業界の統合傾向を示唆している。これらの戦略が相まって、イノベーションと技術統合に焦点を当てた競争環境が形成されている。

事業戦術面では、各社は製造の現地化とサプライチェーンの最適化により効率向上とコスト削減を図っている。市場構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めている。この分散構造により、スポーツ医学市場の様々なセグメントに対応した多様な製品・サービスが提供されている。戦略的取り組みと卓越した運営を通じて市場リーダーシップを争う主要企業の総合的な影響力が、競争の力学を形成している。

2025年10月、ジョンソン・エンド・ジョンソン(米国)は、アスリート向けに特化した先進的なリハビリテーション技術を開発するため、日本の主要スポーツ組織との提携を発表した。この協業は、スポーツ傷害に対する専門的なソリューションの革新と提供という同社の戦略に沿い、日本市場における同社の基盤強化が期待される。この提携は、現地のニーズを理解し、それに応じて製品を適応させるという取り組みを示すものであり、市場シェア拡大につながる可能性がある。

2025年9月、メドトロニック(米国)はスポーツ外傷の術後ケア改善を目的とした新デジタルプラットフォームを発表。AI駆動型分析を統合し、患者の回復状況をモニタリングするとともにリハビリプロトコルを最適化する。この技術導入は、同社のデジタルトランスフォーメーションへの注力と、スポーツ医学分野における患者エンゲージメントの再定義可能性を強調する。データ分析を活用することで、同社はサービス提供を強化し患者アウトカムを改善、競争優位性を高める可能性がある。

2025年8月、ストライカー(米国)は整形外科ソリューションを専門とする日本の有力医療機器メーカーの買収を完了した。この戦略的動きにより、ストライカーは製品ラインの拡充と日本国内での流通能力強化が見込まれる。本買収は、ポートフォリオ拡大と市場浸透率向上による競争優位性強化を目指す企業が増える中、市場における統合の広範な潮流を反映している。

2025年11月現在、スポーツ医学市場における顕著なトレンドとして、デジタル化・持続可能性・AI技術統合への移行が挙げられる。戦略的提携が競争環境を形作る中、企業はイノベーション強化と変化する消費者ニーズへの対応を目的として協業を進めている。今後、競争優位性は価格競争だけでなく、技術革新とサプライチェーンの信頼性により重点が置かれる方向へ進化すると予想される。この変化は、企業が競争に臨む姿勢の変革を示唆しており、イノベーションと顧客中心のソリューションを優先する方向へ移行しつつある。

業界動向

日本のスポーツ医学市場では、ここ数ヶ月で重要な進展が見られた。2023年10月、ミズノはアスリート向けに設計された整形外科サポート製品の新ラインを発表。パフォーマンス向上と負傷リスク低減を目的としている。

一方、メドトロニックは膝や肩の疾患に焦点を当てたスポーツ関連損傷向けの低侵襲手術ソリューションのポートフォリオを拡大中である。現在の市場動向には、持続可能な手法によるスポーツ用保護具向け先進素材の開発を進める新日鉄住金ケミカルの影響も及んでいる。M&A面では、ストライカーが2023年9月に中小規模の外科機器企業を買収し、日本市場での存在感を強化したと報じられている。

スポーツ医学分野の成長は、ジョンソン・エンド・ジョンソンやブレッグといった企業による研究開発投資の増加によって裏付けられており、アスリート向けの革新的な治療選択肢が拡充されている。過去数年間、日本政府はスポーツ健康施策への資金拠出を拡大し、アシックスやキトメディックといった主要企業間の連携を促進することでアスリートの健康とパフォーマンス向上を支援し、スポーツ医学市場の成長軌道をさらに後押ししている。

将来展望

日本スポーツ医学市場の将来展望

日本のスポーツ医学市場は、スポーツ参加の増加、高齢化、医療技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.79%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔スポーツ傷害相談のためのテレヘルスプラットフォームの開発。

- AI技術を活用した個別化リハビリプログラムの拡大。

- リアルタイムパフォーマンスモニタリングのためのウェアラブル技術への投資。

2035年までに、スポーツ医学市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本スポーツ医学市場 エンドユース別展望

- 病院

- スポーツクリニック

- 在宅医療

- フィットネスセンター

- リハビリテーションセンター

日本スポーツ医学市場 用途別展望

- 傷害予防

- 運動能力向上

- リハビリテーション

- 疼痛管理

- 健康モニタリング

日本スポーツ医学市場 製品タイプ別展望

- 装具・サポーター

- 治療機器

- 手術機器

- 疼痛管理

- リハビリテーション機器

日本スポーツ医学市場 流通チャネル別展望

- 直接販売

- オンライン販売

- 小売販売

- 卸売

- ディストリビューター

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医薬品、用途別(百万米ドル)

- 4.1.1 傷害予防

- 4.1.2 アスリートパフォーマンス向上

- 4.1.3 リハビリテーション

- 4.1.4 疼痛管理

- 4.1.5 健康モニタリング

- 4.2 医薬品、製品タイプ別(百万米ドル)

- 4.2.1 装具・サポーター

- 4.2.2 治療用デバイス

- 4.2.3 外科用機器

- 4.2.4 疼痛管理

- 4.2.5 リハビリテーション機器

- 4.3 医薬品、最終用途別(百万米ドル)

- 4.3.1 病院

- 4.3.2 スポーツクリニック

- 4.3.3 在宅医療

- 4.3.4 フィットネスセンター

- 4.3.5 リハビリテーションセンター

- 4.4 医薬品、流通チャネル別(百万米ドル)

- 4.4.1 直接販売

- 4.4.2 オンライン販売

- 4.4.3 小売販売

- 4.4.4 卸売

- 4.4.5 流通業者

- 4.1 医薬品、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ジョンソン・エンド・ジョンソン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メドトロニック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ストライカー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 スミス・アンド・ネフュー(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 B. ブラウン・メルズンゲン AG(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ジンマー・バイオメット(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 コンメッド・コーポレーション(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ホロジック(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 DJOグローバル (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ジョンソン・エンド・ジョンソン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場製品タイプ別分析

- 6.4 日本市場エンドユース別分析

- 6.5 日本市場流通チャネル別分析

- 6.6 医薬品分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 医薬品分野におけるDRO分析

- 6.9 医薬品分野における推進要因の影響分析

- 6.10 医薬品分野における抑制要因の影響分析

- 6.11 医薬品分野における供給/バリューチェーン

- 6.12 医薬品、用途別、2024年(%シェア)

- 6.13 医薬品、用途別、2024年から2035年(百万米ドル)

- 6.14 医薬品、製品タイプ別、2024年(%シェア)

- 6.15 医薬品、製品タイプ別、2024年から2035年(百万米ドル)

- 6.16 医薬品、最終用途別、2024年(シェア%)

- 6.17 医薬品、最終用途別、2024年から2035年(百万米ドル)

- 6.18 医薬品、流通チャネル別、2024年(%シェア)

- 6.19 医薬品、流通チャネル別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 製品タイプ別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.2.4 流通チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携