❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

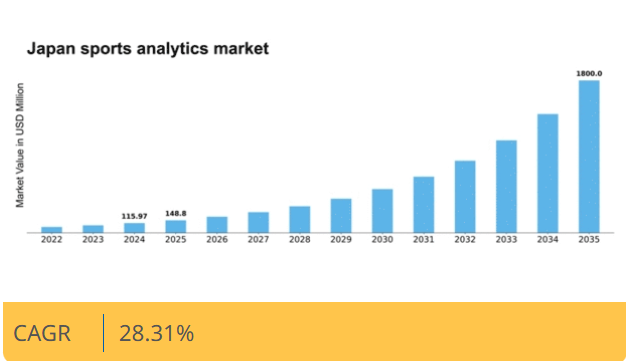

マーケットリサーチフューチャーの分析によると、日本のスポーツアナリティクス市場規模は2024年に1億1597万米ドルと推定された。日本のスポーツアナリティクス市場は、2025年の1億4880万米ドルから2035年までに18億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)28.3%を示すと予測されている。

主要市場動向とハイライト

日本のスポーツアナリティクス市場は、技術進歩と投資拡大を原動力に堅調な成長を遂げている。

- ウェアラブル技術の採用が拡大し、アスリートのパフォーマンス向上と健康モニタリングが強化されている。

- 組織が観客との絆を深めようとする中、ファンエンゲージメント戦略の強化が極めて重要となっている。

- スポーツとテクノロジー分野の連携が、特にデータ分析アプリケーション分野でイノベーションを促進している。

- スポーツアナリティクスへの投資増加と人工知能の統合が、市場拡大を推進する主要な要因である。

日本スポーツアナリティクス市場

CAGR

28.31%

市場規模と予測

2024年市場規模115.97 (百万米ドル)2035年市場規模1800.0 (百万米ドル)CAGR (2025 – 2035)28.31%

主要プレイヤー

SAS Analytics(米国)、IBM(米国)、SAP(ドイツ)、Oracle(米国)、STATS Perform(米国)、Catapult Sports(オーストラリア)、Zebra Technologies(米国)、Krossover(米国)

日本のスポーツアナリティクス市場動向

スポーツアナリティクス市場は顕著な成長を遂げている。この成長は、技術の進歩とスポーツ分野におけるデータ駆動型意思決定への需要増加によって牽引されている。日本では、チームや組織がパフォーマンス向上と競争優位性の獲得を目指す中、様々なスポーツ分野へのアナリティクス導入が普及しつつある。この傾向は、リアルタイムのデータ収集・分析を可能にするウェアラブル技術の台頭によって支えられている。さらに、スポーツ組織とテクノロジー企業との連携がイノベーションを促進し、特定のスポーツに特化した高度な分析ツールの開発につながっている。加えて、ファンエンゲージメントへの重点化がスポーツアナリティクス市場の構造を変容させている。組織はデータを活用し、ファンにパーソナライズされた体験を提供することで、チームやイベントとの結びつきを強化している。この変化はファンの満足度向上だけでなく、ターゲットを絞ったマーケティングやスポンサーシップ機会を通じた新たな収益源の開拓にもつながっている。スポーツアナリティクス市場が進化を続ける中、選手のパフォーマンスからファンとの交流に至るまで、日本のスポーツの未来を形作る上で重要な役割を担うことが期待されている。

ウェアラブル技術の普及拡大

スポーツ分析市場では、選手のパフォーマンス指標を監視するウェアラブルデバイスの利用が急増している。これらの技術はリアルタイムデータを提供し、コーチやトレーナーがトレーニング計画や負傷予防に関する情報に基づいた意思決定を可能にする。選手やチームがこうした知見に依存する度合いが高まるにつれ、高度な分析ツールへの需要はさらに拡大する見込みだ。

強化されたファンエンゲージメント戦略

組織は、ファン体験の向上にアナリティクスを活用することに注力しています。ファンの行動や嗜好に関するデータを分析することで、チームはマーケティング戦略をカスタマイズし、パーソナライズされたコンテンツを通じてエンゲージメントを高めることができます。この傾向は、ファンとの関係において、よりインタラクティブでデータ駆動型のアプローチへの移行を示唆しています。

スポーツとテクノロジー分野の連携

スポーツアナリティクス市場は、スポーツ組織とテクノロジー企業とのパートナーシップの恩恵を受けています。これらの連携は、パフォーマンス分析と業務効率を向上させる革新的なソリューションの開発を目指しています。こうした連携は、スポーツデータの活用方法を再定義する最先端ツールの創出につながる可能性がある。

日本のスポーツアナリティクス市場を牽引する要因

eスポーツの普及拡大

日本におけるeスポーツの人気の高まりは、スポーツアナリティクス市場に大きな影響を与えている。この傾向により、eスポーツ分野に特化した分析ツールへの需要が増加している。eスポーツイベントが数百万の視聴者と参加者を惹きつけるにつれ、この分野に特化した分析ツールへの需要が高まっている。2025年までに日本のeスポーツ市場は10億ドルを超えると予測され、その相当部分が選手パフォーマンスと視聴者エンゲージメントを向上させる分析ソリューションに割り当てられる見込みです。この傾向は、伝統的なスポーツ組織も革新的な分析戦略を求めてeスポーツに注目していることを示唆しており、スポーツ分析市場の範囲を拡大しています。伝統的なスポーツとeスポーツ分析の融合は、業界内での新たな成長と協業の機会を生み出す可能性が高いです。

スポーツ分析への投資増加

日本のスポーツアナリティクス市場では投資が急増している。スポーツチーム、リーグ、テクノロジー企業など様々なステークホルダーがこの資金流入に貢献している。この資本流入は主に、パフォーマンス分析と意思決定プロセスを強化する高度なアナリティクスツールやプラットフォームの開発に向けられている。2025年には市場規模は約15億ドルに達すると予測され、今後5年間で約15%の年平均成長率(CAGR)を示す見込みである。この傾向は、データ駆動型の知見がスポーツ組織にもたらす価値への認識が高まっていることを示しており、高度な分析ソリューションへの需要を牽引している。チームが選手のパフォーマンスや試合戦略の最適化にデータをますます活用するにつれ、スポーツアナリティクス市場は大幅に拡大し、さらなる投資とイノベーションを呼び込む可能性が高い。

人工知能の統合

スポーツアナリティクス市場への人工知能(AI)技術の統合は、データ処理と活用を変革している。AIアルゴリズムは膨大なデータをリアルタイムで分析し、従来は得られなかった実用的な知見を提供する。日本では、スポーツ組織が選手のパフォーマンス向上、負傷予防、試合戦略立案のためにAI駆動型アナリティクスを導入するケースが増加している。この技術的進歩は、年間約12%の市場成長率に寄与すると予想される。予測分析とパフォーマンス最適化にAIを活用する能力は、日本のスポーツチームに競争優位性をもたらし、スポーツアナリティクス市場のさらなる成長を促進する可能性が高い。

データ駆動型意思決定の重視

日本のスポーツアナリティクス市場では、データ駆動型意思決定への重視が高まっている。スポーツ組織は、選手獲得から試合戦術に至る戦略的選択をデータに基づいて行う重要性をますます認識している。この変化は、チームが包括的なデータ分析を可能にする分析部門やツールへの投資を拡大していることから明らかである。2025年までに、日本のプロスポーツチームの70%以上が分析機能を運営体制に統合すると推定されている。この傾向は、直感よりも実証的証拠を重視する文化への転換を示しており、スポーツアナリティクス市場における高度な分析ソリューションの需要を牽引している。

スポーツアナリティクス教育プログラムの拡大

日本におけるスポーツアナリティクスに特化した教育プログラムの拡充が市場成長に寄与している。これらのプログラムは学生にこの分野で成功するために必要なスキルを身につけさせている。大学や教育機関は、学生がこの分野で成功するために必要なスキルを身につけさせる専門コースや学位をますます提供している。2025年までに、スポーツアナリティクスプログラムへの入学者数は30%以上増加すると予測されており、スポーツ分野におけるデータサイエンスへの関心の高まりを反映している。こうした熟練人材の流入は、スポーツ組織の分析能力を強化し、分析手法における革新と効率化を促進する見込みである。結果として、スポーツアナリティクス市場は知識豊富な人材の増加による恩恵を受け、技術と応用のさらなる進展が期待される。

市場セグメントの洞察

導入形態別:クラウド(最大)対オンプレミス(最速成長)

日本のスポーツアナリティクス市場では、導入形態セグメントにおいてクラウドベースソリューションが明確な支持を得て最大の市場シェアを占める。クラウド導入は拡張性とアクセスの容易さを利点とし、スポーツ組織が初期投資を大きくかけずにデータ分析を活用することを可能にする。一方、オンプレミスソリューションは、特にデータセキュリティと管理を優先する組織の間で関心が高まり続け、顕著な市場存在感を蓄積している。このセグメントの成長傾向は、スポーツ分野全体におけるリアルタイム分析とパフォーマンス監視の需要増加によって牽引されている。クラウドソリューションは、その柔軟性とAIや機械学習などの先進技術との統合能力により、大幅な採用が進んでいる。一方、オンプレミスソリューションは、規制順守への懸念や、特定の組織ニーズを満たすカスタマイズされた分析フレームワークへの要望を背景に、急速に台頭している。

導入形態:クラウド(主流)対オンプレミス(新興)

クラウド導入ソリューションは現在、日本スポーツ分析市場を支配しており、変化するデータニーズに容易に適応できるスケーラブルなインフラを提供する能力が評価されている。リモートアクセスによる優れたコラボレーションを可能にするため、動的な環境で活動するスポーツチームや組織にとって特に魅力的である。対照的に、オンプレミス導入は新興セグメントと見なされ、データのセキュリティと直接管理を重視する組織の注目を集めている。こうした企業は既存システムに統合可能な特注型分析ソリューションを必要とするため、初期コストが高いにもかかわらずオンプレミス環境への需要が高まっている。

構成要素別:ソフトウェア(最大)対サービス(最速成長)

日本のスポーツ分析市場において、構成要素セグメントは主にソフトウェアとサービスで構成される。ソフトウェアはこのセグメントで最大のシェアを占めており、スポーツチームや組織におけるデータ処理・分析の重要な役割が背景にある。堅牢な分析ツールへの需要が本セグメントの安定性を支えており、エンドユーザーが包括的なソフトウェアソリューションを強く好む傾向を反映している。一方、サービスは特注の分析ソリューションへの需要増加、特にカスタマイズされた知見を通じてパフォーマンス向上を目指すチームからの需要により急速に台頭している。この成長傾向は、専門的なサポートと専門知識を提供するサービス指向のオファリングへの移行を浮き彫りにしている。このセグメント内の成長傾向は、ソフトウェアとサービスの双方にとって有望な軌道を示している。ソフトウェア分野は技術の継続的進歩の恩恵を受け、スポーツパフォーマンスを向上させる高度な分析機能を実現している。一方、サービス分野は専門的な分析と戦略的インサイトへの需要に牽引され、市場で最も急速に成長している領域となっている。チームは独自のニーズに合わせてカスタマイズ可能なコンサルティングやサポートサービスの価値をますます認識しており、これがさらなる成長を促進している。これら二つの要素の相互作用は、従来のソフトウェアソリューションがプロフェッショナルサービスへの需要増加によって補完される、ダイナミックな状況を示している。

ソフトウェア:主流 vs. サービス:新興

ソフトウェア分野はコンポーネントカテゴリーにおける主流勢力として際立っており、スポーツ組織の意思決定を推進する分析機能を提供する上で重要な役割を担っている。その市場存在感は、パフォーマンス最適化、選手スカウティング、戦略的計画立案を支援する分析ソフトウェアの人気に支えられている。一方、サービス分野は急速に台頭している。より多くのチームがコンサルティングや専門的支援を通じてデータ駆動型の洞察を求めるためだ。この成長は主に、スポーツ分析の複雑化が進み、データを効果的に解釈する上で専門家の指導が不可欠となっていることに起因する。ソフトウェアが分析の強固な基盤を確保する一方で、サービスは競争環境でチームが成功するために必要な適応的な専門知識を提供する。

スポーツ別:野球(最大)対サッカー(急成長)

日本のスポーツアナリティクス市場におけるシェア分布を見ると、野球が圧倒的な存在感を示している。その背景には、深く根付いた文化的意義と広範なファン層がある。一方、サッカーは急速に勢いを増しており、特に若年層に支持され、メディア露出の増加やリーグ発展の恩恵を受けている。成長傾向では、技術進歩、クラブ分析への投資増加、視聴者を獲得する国際大会の魅力高まりを背景に、サッカー分野でデータ駆動型インサイト・分析への需要急増が市場存在感を強化している。一方、野球は伝統的な支持基盤の強さと、パフォーマンス・トレーニングへの分析統合により、引き続き好調を維持している。

野球(主流) vs サッカー(新興)

野球は日本のスポーツアナリティクス市場において主流のセグメントであり、忠実なファン層と確立されたリーグインフラが特徴である。その分析の焦点は主に選手パフォーマンス指標に置かれ、チームは戦略と成果向上のためにデータを活用している。一方、サッカーは世界的な魅力と成長する国内リーグに支えられ、急成長を遂げている新興セグメントである。このスポーツは選手獲得、試合戦略、ファンエンゲージメントにおいて分析への依存度を高めており、市場における投資とイノベーションの重要領域となっている。

分野別:オンフィールド(最大)対 オフフィールド(急成長)

日本のスポーツ分析市場では、オンフィールド分野が最大のシェアを占めており、これは主に競技中のアスリート向けに最適化されたリアルタイムデータ収集とパフォーマンス測定技術の進歩に起因する。この分野にはウェアラブルデバイスやパフォーマンス追跡ツールなどの技術が含まれ、選手のパフォーマンス向上や戦略立案に不可欠となっている。一方、オフフィールド分野は規模こそ小さいものの、ファンエンゲージメント、マーケティングインサイト、運営効率化のためにデータ分析を活用する組織が増加していることから急成長している。機械学習やクラウドサービスといった新技術の採用が成長を牽引しており、スポーツチームや組織はデータ駆動型戦略を通じて運営の最適化と観客体験の向上を図っている。

オンフィールド:支配的 vs オフフィールド:新興

オンフィールド分野は、競技パフォーマンスに影響を与える重要な役割から、日本のスポーツアナリティクス市場で支配的と認識されている。GPS追跡や生体計測分析といった最先端ソリューションを特徴とし、試合中に精密な洞察を必要とするコーチや選手を対象としている。一方、オフフィールド分野は戦略的計画立案やファンとの交流にデータ分析を活用する強力な勢力として台頭している。試合後の分析、ソーシャルメディアエンゲージメント、マーケティング分析に焦点を当て、チームが観客とコミュニケーションを取る方法を変革し、市場全体へのリーチを強化する可能性を示している。

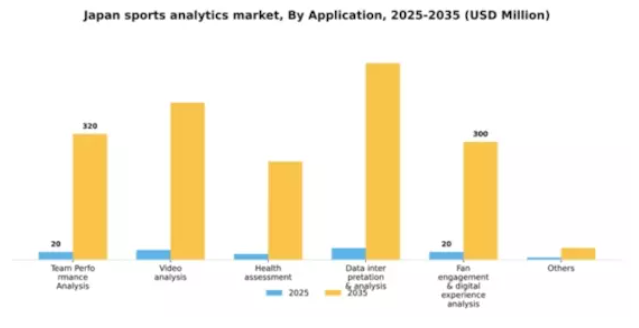

用途別:チームパフォーマンス分析(最大)対 映像分析(急成長)

日本のスポーツアナリティクス市場では、チームパフォーマンス分析が最大の市場シェアを占め、競技パフォーマンス向上と戦略策定における重要性を示している。この分野は、競争優位性獲得のためにデータ活用を求めるスポーツ組織の需要増加の恩恵を受けている。一方、ビデオ分析は最も成長が速い分野として台頭している。リアルタイムでのパフォーマンス評価とフィードバックを可能にする技術進歩により、注目を集めている。日本スポーツアナリティクス市場の成長は、スポーツ参加者の増加と、コーチやアスリートにおけるデータ駆動型意思決定の重要性増大によって牽引されている。健康評価およびデータ解釈・分析セグメントも、チームがアスリートの健康とデータインサイトの重要性を認識するにつれ、顕著な成長を見せている。さらに、ファンエンゲージメント&デジタル体験分析は、分析ツールを通じたファンとの交流と体験の向上へのシフトを反映し、急速に進化している。

チームパフォーマンス分析(主流) vs. ビデオ分析(新興)

チームパフォーマンス分析は、選手のパフォーマンス評価、戦術立案、チーム全体のダイナミクス改善に広く活用される日本スポーツアナリティクス市場の主流です。組織はコーチング戦略の立案やアスリートトレーニング計画の最適化にこの分析を大きく依存しています。一方、ビデオ分析は新興分野ながら、特にAIや機械学習技術の統合により大きな勢いを増しています。この分野は試合映像を詳細に分析し、従来は得られなかった洞察を提供することで、コーチが迅速に情報に基づいた意思決定を行えるようにします。これらの分野は総合的に、チームが競争優位性を獲得しパフォーマンスを向上させるために採用している多面的なアプローチを示しています。

主要プレイヤーと競争環境の洞察

日本のスポーツアナリティクス市場は、技術進歩とスポーツ分野におけるデータ駆動型意思決定への需要増加に牽引され、ダイナミックな競争環境が特徴です。SAS Analytics(米国)、IBM(米国)、SAP(ドイツ)などの主要プレイヤーが最前線に立ち、データ分析の専門知識を活用してチームや選手のパフォーマンス指標を向上させている。これらの企業はイノベーションと戦略的パートナーシップに注力しており、先進的な分析技術とリアルタイムデータ処理への依存度が高まる競争環境を形成している。

事業戦略面では、日本市場への対応強化のため現地化を進め、サプライチェーンの最適化による効率化を図っている。市場は複数プレイヤーが主導権を争う中程度の分散状態にあるが、Oracle(米国)やSTATS Perform(米国)といった大手企業の総合的な影響力は、戦略的買収や提携による市場シェア拡大を目指す統合傾向を示唆している。

2025年10月、SASアナリティクス(米国)は主要な日本のスポーツリーグと提携し、選手のパフォーマンス向上とファンエンゲージメント強化を目的としたカスタム分析プラットフォームの開発を発表した。この戦略的動きは、SASが提供サービスをローカライズし、地域での競争優位性を高めるという姿勢を強調している。日本のスポーツ組織の特定のニーズに合わせてソリューションをカスタマイズすることで、SASは市場における主要プレイヤーとしての地位を確立している。

2025年9月、IBM(米国)は日本のスポーツ業界向けに特化した新たなAI駆動型分析ツールをリリースした。負傷予防のための予測分析に焦点を当てた本イニシアチブは、IBMのイノベーション重視姿勢と、スポーツチームが直面する喫緊の課題解決に向けた先端技術活用能力を浮き彫りにしている。こうしたツールの導入はチームパフォーマンス向上に寄与するだけでなく、スポーツ分析分野におけるIBMのリーダーとしての評価を確固たるものとしている。

2025年8月、SAP(ドイツ)はスポーツアナリティクス研究の促進を目的に、複数の日本大学との連携を拡大。学術的知見を実践応用へ統合する戦略的行動は、スポーツアナリティクス分野における人材育成とイノベーション促進というSAPの長期ビジョンを反映し、日本市場での競争的優位性強化を図るものである。

2025年11月現在、スポーツアナリティクス市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。急速に進化する環境で優位性を維持するには協業が必要だと企業が認識する中、戦略的提携が極めて重要になっている。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、スポーツ産業の進化する要求を満たす最先端ソリューションの提供能力が、将来の競争優位性を決定づけることを示唆している。

業界動向

ここ数ヶ月、日本のスポーツアナリティクス市場では、Tableau、Hudl、Microsoft、SASといった各社の継続的な成長を筆頭に、重要な進展が見られている。プロスポーツチームや組織がパフォーマンス評価、ファンエンゲージメント、業務効率化のために高度な分析技術を採用する動きが広がる中、これらの企業は存在感を増している。例えば日本政府はデジタルトランスフォーメーション(DX)推進策を掲げ、スポーツ組織への分析技術導入を奨励している。

M&A動向では、SAP、Oracle、IBMといった主要プレイヤーが日本市場で公表された取引を行っておらず、業界再編よりも有機的成長の段階にあることを示唆している。

過去数年間、業界では投資焦点が高まっており、データ駆動型意思決定への関心増大を背景に市場評価額が急伸しているとの報告がある。SportradarやCatapult Sportsといった企業は新興技術を活かし、日本のアスリートやクラブ向けに特化したソリューションを提供している。特に主要スポーツイベントを控え、スポーツインフラと分析能力の強化に向けた取り組みは、競争の激しい日本のスポーツ環境において、関係者が革新的なデータ戦略を採用する緊急性を浮き彫りにしている。

将来展望

日本のスポーツアナリティクス市場 将来展望

スポーツアナリティクス市場は、技術進歩、データ活用の拡大、パフォーマンス最適化への需要増を背景に、2025年から2035年にかけて年平均成長率(CAGR)28.31%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 選手パフォーマンス向上のためのAI駆動型予測分析ツールの開発。

- ファンエンゲージメントプラットフォームへのリアルタイムデータ分析の統合。

- アマチュアスポーツ組織向けサブスクリプション型分析サービスの創出。

2035年までに、スポーツアナリティクス市場はイノベーションと戦略的パートナーシップにより堅調な成長が見込まれる。

市場セグメンテーション

日本スポーツアナリティクス市場 タイプ別展望

- オンフィールド

- オフフィールド

日本スポーツアナリティクス市場 スポーツ別展望

- サッカー

- クリケット

- 野球

- ラグビー

- その他

日本スポーツアナリティクス市場 コンポーネント別展望

- ソフトウェア

- サービス

日本スポーツアナリティクス市場 導入形態別展望

- クラウド

- オンプレミス

日本スポーツアナリティクス市場 用途別展望

- チームパフォーマンス分析

- 映像分析

- 健康評価

- データ解釈・分析

- ファンエンゲージメント&デジタル体験分析

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 情報通信技術、導入形態別(百万米ドル)

- 4.1.1 クラウド

- 4.1.2 オンプレミス

- 4.2 情報通信技術、構成要素別(百万米ドル)

- 4.2.1 ソフトウェア

- 4.2.2 サービス

- 4.3 情報通信技術、スポーツ別(百万米ドル)

- 4.3.1 サッカー

- 4.3.2 クリケット

- 4.3.3 野球

- 4.3.4 ラグビー

- 4.3.5 その他

- 4.4 情報通信技術(ICT)、種類別(百万米ドル)

- 4.4.1 フィールド内

- 4.4.2 フィールド外

- 4.5 情報通信技術(ICT)、用途別(百万米ドル)

- 4.5.1 チームパフォーマンス分析

- 4.5.2 ビデオ分析

- 4.5.3 健康評価

- 4.5.4 データ解釈・分析

- 4.5.5 ファンエンゲージメント・デジタル体験分析

- 4.5.6 その他 5

- 4.1 情報通信技術、導入形態別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術(ICT)分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術(ICT)分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収(M&A)

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 SAS Analytics(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 SAP(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Oracle(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 STATS Perform(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 カタパルト・スポーツ(オーストラリア)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ゼブラ・テクノロジーズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 クロスオーバー(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 SAS Analytics(米国)

- 5.1 競合環境