❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

接合テープの市場規模・シェア予測 2025年から2035年

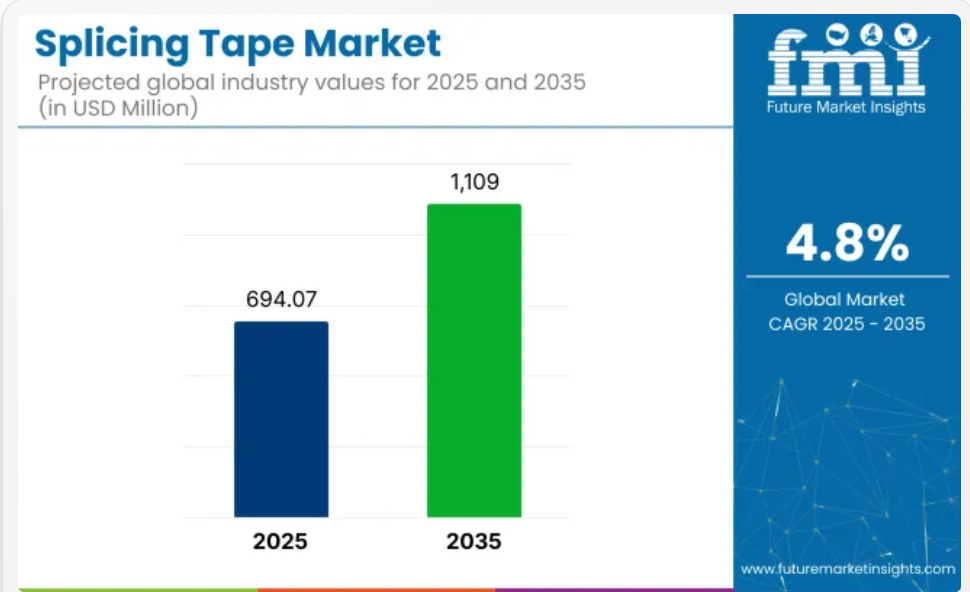

世界の接合テープ市場は、2025年に6億9,407万米ドルに達し、2035年には11億900万米ドルまで成長し、予測期間中のCAGRは4.8%になると予測されています。2024年の売上高は6億2,220万米ドルでした。

市場成長は、高性能の接着および接合ソリューションに依存する紙、印刷、電子機器業界における需要の増加によって推進されています。特に高速製造環境において、シームレスで連続的な生産プロセスのニーズが高まっていることも、需要をさらに押し上げています。さらに、接着剤化学および裏材の技術進歩により、耐熱性および耐薬品性が向上し、市場価値が高まっています。フレキシブル包装およびラベリング用途の増加も、世界的な市場拡大を後押しし続けています。

2023 年、粘着テープの大手メーカーである tesa SE は、ミシガン州スパルタにある製造施設の大型拡張工事を完了しました。この拡張により、製造スペース、製品開発エリア、顧客ソリューションセンターなど、40,000 平方フィートのスペースが新たに追加されました。この投資は、tesa の持続可能性への取り組みを強調するものです。この施設では、溶剤を使用しない粘着テープを提供し、溶剤を使用しない製造方法に移行しています。この拡張により、さまざまな業界の顧客が溶剤フリーの粘着テープを利用できるようになりました」と、テサ SE の CEO、ノーマン・ゴールドバーグ博士は述べています。

高度な接合テープは、耐久性を損なうことなく、動きの速い工業プロセスに対応するように設計されています。メーカーは、耐熱性、耐紫外線性、無溶剤の接着剤を提供するために研究開発に投資しています。テープ貼付システムの自動化により、スループットがさらに向上し、ダウンタイムが最小限に抑えられます。これらの革新は、精度と高効率が要求される業界における接合テープの採用拡大に重要な役割を果たしています。

デジタル印刷、電子機器の小型化、スマート製造の台頭に伴い、接合テープなどの精密接着材料の需要は今後も増加し続けるでしょう。企業は、持続可能な製品ラインとリサイクル可能な裏材に注力することが予想されます。機器メーカーや OEM との戦略的パートナーシップにより、製品の互換性が向上します。業界標準の進化に伴い、スプライシングテープメーカーは、競争力を維持するために認証と性能のベンチマークを優先するでしょう。

半期市場最新情報

以下の表は、2024 年から 2034 年までの半期ごとの世界のスプライシングテープ市場の予想 CAGR を示しています。

2024年から2034年までの最初の半期(H1)では、事業は3.1%のCAGRで急成長し、同じ decade の後半(H2)ではやや高い3.3%の成長率が続くと予測されています。その後の期間(2025年H1から2035年H2)では、CAGRは前半で2%にやや低下し、後半は4.2%と比較的緩やかな成長が続くと予測されています。前半(H1)では市場が110 BPS減少したのに対し、後半(H2)では市場が110 BPS増加しました。

市場は、基材、樹脂、用途、地域に基づいてセグメント化されています。基材としては、紙/ティッシュ、PET/ポリエステル、不織布基材、PVC、繊維、PP、PEなど、さまざまな接合面と機械的ストレスに対応するため採用されています。

アクリル、ゴム、シリコンなどの樹脂は、強い接着性、耐熱性、加工適性を実現するために使用されています。

用途は、製造、包装、紙・印刷に分類され、スプライシングテープは、ダウンタイムの最小化、ロールの連続性の維持、生産性の向上のために採用されています。地域別では、北米、ラテンアメリカ、ヨーロッパ、中東・アフリカ、南アジア、東アジア、オセアニアに分類し、産業の拡大と最終用途の多様性を把握しています。

トップ投資セグメント別スプライシングテープ市場の分析

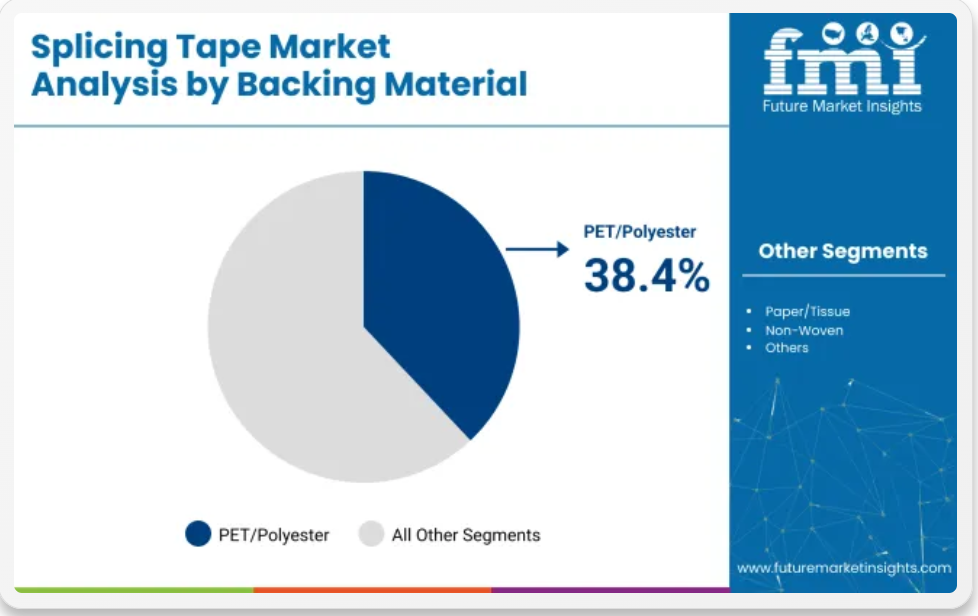

強度と寸法安定性から選ばれた PET/ポリエステル裏材

PET/ポリエステル裏材は、その高い引張強度、耐引裂性、耐熱性により、2025 年の接合テープ市場で 38.4% の最大シェアを占める見通しです。これらのテープは、位置合わせの精度と安定した接着性が要求される高速ウェブ加工で広く利用されています。

引張時の寸法安定性と幅広い基材との相溶性により、産業用加工分野での採用が拡大しています。厚みが均一で、きれいに剥がせるため、重要な工程での正確なスプライシングに役立っています。

高性能接着剤と PET キャリアを組み合わせることで、コーティング面および非コーティング面での接着性を確保しています。熱的および機械的ストレス下でも、せん断抵抗と伸びの制御が維持されます。目視検査や工程の追跡を容易にする、透明および着色タイプもご用意しています。PET は、要求の厳しい連続生産環境でも信頼性が高く、市場でのリーダーシップを維持しています。

紙・印刷分野は、連続ロール交換と高速貼付のニーズでリード

紙・印刷分野は、頻繁なロール交換、ウェブ張力要件、位置合わせの感度によりその優位性が強化されており、2025年にはスプライシングテープ市場の 41.7% を占めると予測されています。連続操業のために、両面および再パルプ化可能な接合テープを使用したフライングスプライスおよびオーバーラップスプライス技術が採用されています。

コート紙、新聞用紙、特殊印刷用紙には、高速の機械的接触下でも性能を発揮する接着剤が求められています。印刷ライン用にカスタマイズされた感圧接着システムにより、テープの破断や端の浮き上がりを最小限に抑えています。

接合テープは、材料の連続性をサポートし、ダウンタイムを削減するために、巻き出しステーションおよび巻き取りステーションに適用されています。色分けされたテープは、印刷検査および仕上げ段階での接合部の検出に役立っています。接着剤のブリードとライナーの剥離を制御することで、インクシステムおよび用紙グレードとの適合性が確保されています。商業印刷および紙加工業務における安定した処理能力の要求により、このセグメントの優位性は維持されています。

主な業界ハイライト

紙および印刷業界からの需要の拡大

接合テープは、包装、印刷、および紙製品に非常に便利です。接合テープは、連続作業に不可欠です。このカップラーは、生産機械を停止させることなく、ロール状の素材、フィルム、およびその他の素材を結合します。印刷物、ラベル、およびフレキシブル包装の需要が拡大する中、理想的な接着性と最大の接着力を実現する高性能の接合テープが採用されています。

生産ラインの高速化および自動化が進むにつれて、耐熱性および耐溶剤性の接合テープの需要もますます高まっています。デジタル印刷および E コマースも、市場での評価を押し上げ、各企業は効率的なソリューションによる長寿命の接合を確保するために競争を繰り広げています。

包装およびラベル業界の成長

最近の包装の多くは、E コマース、食品の宅配、あらゆる種類の消費財など、迅速な商品化の結果であることから、接合テープの重要性はさらに高まっています。製造業者は、材料を無駄にすることなく高速で操業を行うため、包装用フィルムの連続製造が必要となっています。

今日、大多数の人々は柔軟でサスティナブルな包装を求めています。そのため、高い耐熱性とさまざまな基材との適合性に加え、最適な接着性を備えた高接合テープの需要が高まっています。

高強度接合テープは、短期的な生産および仕上げの要件に対応するソリューションです。これは、ブランドが、より優れた包装によって自社製品の魅力を高め、棚での陳列期間を延長しようとしているためです。さまざまな業界では、安価で実用的な包装ソリューションのニーズが常に存在するため、接合テープ業界の成長が見込まれます。

高度な接合テープの高コスト

接合テープ業界が直面している大きな問題のひとつは、特殊テープや高度なテープの価格上昇です。一般的に、製品充填用接着剤は高度化しており、従来の従来の接着剤タイプに比べ非常に高価であるため、中小企業(SME)には手が出せない状況です。

上記に加え、サプライチェーンの混乱や原油価格の変動により、シリコーン、アクリル系接着剤、ポリマーフィルムの原材料コストが上昇しており、これらの高性能接合テープの生産コストも悪化しています。

また、特殊接合テープは、正確な塗布と特別な取り扱いが必要であるため、技術的知識と特殊な機械が必要となり、全体的な運用コストが高くなります。開発途上国のほとんどの企業は、予算の都合から高価な接合テープを購入する意向はありません。

製造業者が、より安価な材料や製造効率の向上を図る方法を見つけ出さない限り、価格重視の市場では、ハイエンドの接合テープの多くは入手できないままとなるでしょう。

市場集中

ティア 1 企業には、接合テープ市場で大きな市場シェアを占める市場リーダーが属します。これらの市場リーダーは、高い生産能力と幅広い製品ポートフォリオを特徴としています。これらの市場リーダーは、複数の包装フォーマットにわたる製造における豊富な専門知識と、強固な顧客基盤に支えられた幅広い地理的展開によって、他と一線を画しています。

彼らは、最新技術を活用し、規制基準を満たし、最高品質を提供するリサイクルや製造を含む幅広いシリーズを提供しています。ティア 1 の主要企業には、3M Company、日東電工株式会社、Tesa SE、Avery Dennison Corporation などがあります。

ティア 2 企業には、特定の地域に拠点を置き、現地市場に大きな影響力を持つ中堅企業が含まれます。これらの企業は、海外での強い存在感と市場に関する深い知識が特徴です。これらの市場プレーヤーは、優れた技術を有し、規制の遵守を徹底していますが、高度な技術や幅広い世界的な事業展開は備えていない場合があります。ティア 2 の主要企業としては、Scapa Group plc、Intertape Polymer Group Inc.、Shurtape Technologies, LLC、Lohmann GmbH & Co. KG、リンテック株式会社、Berry Global, Inc. などが挙げられます

。ティア 3 には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれます。これらの企業は、主に地域市場の需要に応えることを重視しているため、ティア 3 のシェアセグメントに分類されます。

これらは小規模なプレーヤーであり、地理的範囲も限られています。この文脈における Tier 3 は、組織化された競合他社と比較して、広範な構造や形式化に欠けるセクターを意味する、組織化されていない市場として認識されています。

国別インサイト

以下のセクションでは、国別の接合テープ市場の将来予測について取り上げます。北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)を含む世界の主要地域に関する情報が提供されています。米国は2035年までに年平均成長率(CAGR)2.1%で成長すると予測されています。ヨーロッパでは、スペインが2035年までにCAGR2.8%で成長すると見込まれています。

ドイツの市場推進要因:紙およびフレキシブル包装分野の堅調な拡大

紙、印刷、包装分野が堅調なドイツでは、高速生産ラインに対応するための接合テープの需要が大幅に増加しています。大手製紙メーカーの需要に加え、ダウンタイムと材料の無駄を削減するために効率的な接合ソリューションを採用する印刷会社からも需要が高まっています。

持続可能性の誓約と循環経済目標に関しては、ドイツは、製紙工場や包装会社が廃棄物を削減し、リサイクル性を向上できる、再生パルプ化可能で環境に優しい接合テープの利用拡大を推進しています。

さらに、食品、飲料、製薬業界向けのフレキシブル包装の成長も、フィルムやラミネートの確実かつ安定した接合を実現する高性能接着剤製品の需要を後押ししています。

包装製造の自動化が進むにつれて、耐熱性および耐溶剤性の接合テープの需要が高まっており、これはドイツ市場を今後も支え続けるでしょう。大手メーカーは、このダイナミックな分野における進化するニーズに対応する接合テープソリューションをすでに開発しています。

米国の市場推進要因:自動車および航空宇宙分野における高性能テープの需要拡大

米国では、自動車および航空宇宙分野を中心に、高性能接合テープの需要がますます高まっています。この 2 つの業界では、複合材料、絶縁フィルム、保護コーティング剤を接着するために、耐熱性、感圧性、高強度の接合テープが求められています。

米国の自動車業界は、軽量で燃費の良い自動車の開発を進めており、企業は従来のファスナーではなく、高性能粘着テープを利用して軽量化と耐久性の向上に注力しています。

さらに、航空宇宙分野では、断熱、部品組み立て、航空機の修理に接合テープが使用されており、その結果、超耐久性および難燃性のテープの需要が拡大しています。その結果、電気自動車(EV)や将来の航空機に関する投資ブームにより、高度な接着剤ソリューションの需要が勢いを増すでしょう。

米国には、豊富なテープメーカーや研究開発センターが存在することが、この市場の拡大の一因となっています。これは、企業が、特定の業界要件に対応するための高性能接合テープの製造において創造性を発揮してきたためです。

競争の見通し

接合テープ市場は、紙・印刷、包装、電子機器、自動車、繊維産業において重要な役割を果たしているため、着実な成長を続けています。接合テープは、2つの素材をシームレスに接合するために設計されており、高速製造環境において、継続的な生産効率を確保し、ダウンタイムを最小限に抑えます。これらのテープは、フィルム、紙、箔の製造など、ウェブ加工用途で広く使用されています。

市場拡大の要因としては、高速製造ソリューションの需要拡大、高度な接着技術の採用拡大、産業の自動化進展などが挙げられます。さらに、サスティナブルで溶剤を使用しない接着剤への移行も、市場競争に影響を与えています。ただし、特殊接合テープの高コストや、接着剤配合に関する厳しい環境規制が課題となる可能性があります。

主要企業

- 3M Company

- Nitto Denko Corporation

- Avery Dennison Corporation

- Scapa Group plc

- Tesa SE

- Intertape Polymer Group, Inc.

- Shurtape Technologies, LLC

- ECHOtape

- Orafol Europe Gmbh

- Adhesive Research, Inc.

接合テープ市場セグメント

裏材別:

- 紙/ティッシュ

- PET/ポリエステル

- 不織布

- その他(PVC、繊維、PP、PE

樹脂別:

- アクリル

- ゴム

- シリコーン

用途別:

- 製造

- 包装

- 紙および印刷

地域別:

北米

ラテンアメリカ

ヨーロッパ

中東およびアフリカ

南アジア

東アジア

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的シナリオにおける需要

- 現実的シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLEとポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域別親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 2020 年から 2024 年までの過去の市場規模(百万米ドル)および数量(台数)分析

- 現在および将来の市場規模(百万米ドル)および数量(台)の予測、2025年から2035年

- 前年比成長率分析

- 絶対的な機会分析

- 2020年から2024年の世界市場価格分析、および2025年から2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、裏打ち材別

- はじめに/主な調査結果

- 2020年から2024年の裏打ち材別市場規模(百万米ドル)および数量(台数)の分析

- 現在の市場規模(USD百万)と販売量(単位)分析および2025年から2035年までの予測、支持材別

- 紙/ティッシュ

- PET/ポリエステル

- 不織布

- その他(PVC、繊維、PP、PE)

- 支持材別年次成長率分析、2020年から2024年

- 2025年から2035年の裏地素材別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測(樹脂別

- はじめに/主な調査結果

- 2020年から2024年の樹脂別市場規模(百万米ドル)および数量(台数)の分析

- 現在の市場規模(USD百万)と販売量(単位)分析および2025年から2035年までの予測、樹脂別

- アクリル

- ゴム

- シリコン

- 樹脂別年次成長率分析、2020年から2024年

- 樹脂別絶対的$機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- はじめに/主な調査結果

- 2020年から2024年の用途別市場規模(百万米ドル)および数量(台)の分析

- 2025年から2035年までのアプリケーション別現在の市場規模(百万米ドル)および数量(台)の分析と予測

- 製造

- 包装

- 紙および印刷

- 2020年から2024年までのアプリケーション別前年比成長率分析

- 2025年から2035年までのアプリケーション別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別、過去市場規模(百万米ドル)および数量(台数)の分析

- 地域別市場規模(百万米ドル)および数量(単位)の分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別歴史的市場規模(百万米ドル)および数量(単位)の動向分析、2020年から2024年

- 市場分類別市場規模(百万米ドル)および数量(単位)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- 裏打ち材別

- 樹脂別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 裏地材料別

- 樹脂別

- 用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(USD百万)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- ラテンアメリカその他

- 基材別

- 樹脂別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 基材別

- 樹脂別

- 用途別

- 主要ポイント

- 欧州市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の動向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 基材別

- 樹脂別

- 用途別

- 国別

- 市場魅力分析

- 国別

- 基材別

- 樹脂別

- 用途別

- 主要ポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(USD百万)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 基材別

- 樹脂別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 裏地素材別

- 樹脂別

- 用途別

- 主要ポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- 南アジアその他

- 基材別

- 樹脂別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 裏地材料別

- 樹脂別

- 用途別

- 主要ポイント

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の動向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 基材別

- 樹脂別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 裏地材料別

- 樹脂別

- 用途別

- 主要ポイント

- MEA市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の動向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- GCC

- MEAその他

- 基材別

- 樹脂別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 基材別

- 樹脂別

- 用途別

- 主要ポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 裏地素材別

- 樹脂別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 裏地素材別

- 樹脂別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 裏地素材別

- 樹脂別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 裏地材料別

- 樹脂別

- 用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 裏地材料別

- 樹脂別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 裏地材料別

- 樹脂別

- 用途別

- 競争分析

- 競争の深掘り

- 3M Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 日東電工株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Avery Dennison Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Scapa Group plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Tesa SE

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

Intertape Polymer Group, Inc.

-

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Shurtape Technologies, LLC

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ECHOtape

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Orafol Europe Gmbh

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Adhesive Research, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 3M Company

- 競争の深掘り

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの裏打ち材別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(台数)の予測(裏打ち材別

- 表 5:2020 年から 2035 年までの世界市場規模(百万米ドル)の予測(樹脂別

- 表 6:2020 年から 2035 年までの世界市場規模(台数)の予測(樹脂別

- 表 7:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)予測

- 表 8:2020 年から 2035 年までの用途別世界市場規模(台数)予測

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表10:北米市場規模(数量)予測(国別)、2020-2035年

- 表11:北米市場規模(百万ドル)予測(基材別)、2020-2035年

- 表12:北米市場規模(数量)予測(基材別)、2020-2035年

- 表13:北米市場規模(USD百万ドル)樹脂別予測、2020-2035年

- 表14:北米市場規模(単位)樹脂別予測、2020-2035年

- 表15:北米市場規模(USD百万ドル)用途別予測、2020-2035年

- 表16:北米市場規模(単位:台)用途別予測、2020年~2035年

- 表17:ラテンアメリカ市場規模(単位:百万米ドル)国別予測、2020年~2035年

- 表18:ラテンアメリカ市場規模(単位:台)国別予測、2020年~2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)の予測(裏地素材別)、2020年~2035年

- 表20:ラテンアメリカ市場規模(単位)の予測(裏地素材別)、2020年~2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)の予測(樹脂別)、2020年~2035年

- 表22:ラテンアメリカ市場規模(単位:樹脂)2020年から2035年までの予測

- 表23:ラテンアメリカ市場規模(単位:百万米ドル)2020年から2035年までの予測(用途別)

- 表24:ラテンアメリカ市場規模(単位:単位)2020年から2035年までの予測(用途別)

- 表25:欧州市場規模(百万米ドル)予測(国別)、2020-2035年

- 表26:欧州市場規模(単位)予測(国別)、2020-2035年

- 表27:欧州市場規模(百万米ドル)予測(基材別)、2020-2035年

- 表28:欧州市場規模(数量)予測(基材別)、2020-2035年

- 表29:欧州市場規模(百万米ドル)予測(樹脂別)、2020-2035年

- 表30:欧州市場規模(数量)予測(樹脂別)、2020-2035年

- 表31:欧州市場規模(百万米ドル)予測(用途別)、2020-2035年

- 表32:欧州市場規模(単位)予測(用途別)、2020-2035年

- 表33:東アジア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表34:東アジア市場規模(数量)予測(国別)、2020-2035年

- 表35:東アジア市場規模(百万米ドル)予測(基材別)、2020-2035年

- 表36:東アジア市場規模(数量)予測(基材別)、2020-2035年

- 表37:東アジア市場規模(単位:百万米ドル)樹脂別予測、2020年~2035年

- 表38:東アジア市場規模(単位:台数)樹脂別予測、2020年~2035年

- 表39:東アジア市場規模(単位:百万米ドル)用途別予測、2020年~2035年

- 表40:東アジア市場規模(単位:台)用途別予測、2020年~2035年

- 表41:南アジア市場規模(単位:百万米ドル)国別予測、2020年~2035年

- 表42:南アジア市場規模(単位:台)国別予測、2020年~2035年

- 表43:南アジア市場規模(百万米ドル)の予測(裏地材料別)、2020-2035年

- 表44:南アジア市場規模(単位)の予測(裏地材料別)、2020-2035年

- 表45:南アジア市場規模(百万米ドル)の予測(樹脂別)、2020-2035年

- 表46:南アジア市場規模(単位:樹脂)樹脂別予測、2020-2035年

- 表47:南アジア市場規模(単位:百万米ドル)用途別予測、2020-2035年

- 表48:南アジア市場規模(単位:単位)用途別予測、2020-2035年

- 表49:オセアニア市場規模(百万米ドル)予測(国別)、2020-2035

- 表50:オセアニア市場規模(単位)予測(国別)、2020-2035

- 表51:オセアニア市場規模(百万米ドル)予測(基材別)、2020-2035

- 表52:オセアニア市場規模(数量)予測(基材別)、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)予測(樹脂別)、2020-2035年

- 表54:オセアニア市場規模(数量)予測(樹脂別)、2020-2035年

- 表55:オセアニア市場規模(USD百万ドル)予測(用途別)、2020-2035年

- 表56:オセアニア市場規模(単位)予測(用途別)、2020-2035年

- 表57:MEA市場規模(USD百万ドル)予測(国別)、2020-2035年

- 表58:MEA市場規模(数量)予測(国別)、2020-2035年

- 表59:MEA市場規模(百万米ドル)予測(基材別)、2020-2035年

- 表60:MEA市場規模(数量)予測(基材別)、2020-2035年

- 表61:MEA市場規模(USD百万)樹脂別予測、2020-2035年

- 表62:MEA市場規模(単位)樹脂別予測、2020-2035年

- 表63:MEA市場規模(USD百万)用途別予測、2020-2035年

- 表 64:用途別 MEA 市場規模(台)予測、2020 年~2035 年

図表一覧

- 図 1:世界市場規模(台)予測、2020 年~2035 年

- 図 2:世界市場価格分析

- 図 3:世界市場規模(百万米ドル)予測、2020 年~2035 年

- 図 4:2025 年および 2035 年の世界市場における裏材別市場価値シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までの世界市場における裏材別前年比成長率比較

- 図 6:裏材別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の樹脂別世界市場価値シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの樹脂別世界市場の前年比成長率比較

- 図 9:樹脂別世界市場の魅力度分析

- 図 10:2025 年および 2035 年の用途別世界市場価値シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までの用途別世界市場の前年比成長率比較

- 図 12:用途別世界市場魅力度分析

- 図 13:地域別世界市場規模(百万米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場前年比成長率比較、2025 年~2035 年

- 図 15:地域別世界市場魅力度分析

- 図 16:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 17:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 18:2025 年から 2035 年までのヨーロッパ市場の増分機会(ドル

- 図19:東アジア市場における増分$機会、2025年~2035年

- 図20:南アジア市場における増分$機会、2025年~2035年

- 図21:オセアニア市場における増分$機会、2025年~2035年

- 図22:MEA市場における増分$機会、2025年~2035年

- 図23:北米市場 2025年と2035年の国別価値シェアとBPS分析

- 図24:北米市場 2025年と2035年の基材別価値シェアとBPS分析

- 図25:北米市場 2025年から2035年の基材別年間成長率比較

- 図26:北米市場 基材別魅力度分析

- 図27:北米市場 樹脂別市場価値シェアとBPS分析、2025年と2035年

- 図28:北米市場 樹脂別年間成長率比較、2025年から2035年

- 図29:北米市場 樹脂別魅力度分析

- 図30:北米市場 用途別市場シェアとBPS分析、2025年と2035年

- 図31:北米市場 用途別前年比成長率比較、2025年~2035年

- 図32:北米市場 用途別魅力度分析

- 図33:ラテンアメリカ市場 2025年と2035年の国別市場価値シェアとBPS分析

- 図34:ラテンアメリカ市場 2025年と2035年の基材別市場価値シェアとBPS分析

- 図35:ラテンアメリカ市場 2025年から2035年の基材別年間成長率比較

- 図36:ラテンアメリカ市場 基材別魅力度分析

- 図37:ラテンアメリカ市場 樹脂別市場シェアとBPS分析(2025年と2035年)

- 図38:ラテンアメリカ市場 樹脂別前年比成長率比較(2025年~2035年)

- 図39:ラテンアメリカ市場 樹脂別魅力度分析

- 図40:ラテンアメリカ市場 用途別市場シェアとBPS分析、2025年と2035年

- 図41:ラテンアメリカ市場 用途別前年比成長率比較、2025年から2035年

- 図42:ラテンアメリカ市場 用途別魅力度分析

- 図43:欧州市場 2025年および2035年の国別価値シェアおよびBPS分析

- 図44:欧州市場 2025年および2035年の裏地材料別価値シェアおよびBPS分析

- 図45:欧州市場 2025年から2035年の裏地材料別前年比成長率比較

- 図46:欧州市場 基材別魅力度分析

- 図47:欧州市場 樹脂別価値シェアおよびBPS分析、2025年と2035年

- 図48:欧州市場 樹脂別前年比成長率比較、2025年から2035年

- 図49:欧州市場 樹脂別魅力度分析

- 図50:欧州市場 用途別価値シェアとBPS分析、2025年と2035年

- 図51:欧州市場 用途別前年比成長率比較、2025年から2035年

- 図52:欧州市場 用途別魅力度分析

- 図53:東アジア市場 2025年と2035年の国別市場価値シェアとBPS分析

- 図54:東アジア市場 2025年と2035年の基材別市場価値シェアとBPS分析

- 図55:東アジア市場 2025年から2035年の基材別年間成長率比較

- 図56:東アジア市場 基材別魅力度分析

- 図57:東アジア市場 樹脂別市場シェアとBPS分析、2025年と2035年

- 図58:東アジア市場 樹脂別年間成長率比較、2025年から2035年

- 図59:東アジア市場 樹脂別魅力度分析

- 図60:東アジア市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図61:東アジア市場 用途別前年比成長率比較、2025年から2035年

- 図62:東アジア市場 用途別魅力度分析

- 図63:南アジア市場 2025年および2035年の国別市場価値シェアおよびBPS分析

- 図64:南アジア市場 2025年および2035年の裏地材料別市場価値シェアおよびBPS分析

- 図65:南アジア市場 2025年から2035年の裏地材料別年間成長率比較

- 図66:南アジア市場 基材別魅力度分析

- 図67:南アジア市場 樹脂別市場シェアとBPS分析(2025年と2035年)

- 図68:南アジア市場 樹脂別前年比成長率比較(2025年から2035年)

- 図69:南アジア市場 樹脂別魅力度分析

- 図70:南アジア市場 用途別市場シェアとBPS分析、2025年と2035年

- 図71:南アジア市場 用途別前年比成長率比較、2025年から2035年

- 図72:南アジア市場 用途別魅力度分析

- 図73:オセアニア市場 2025年と2035年の国別価値シェアとBPS分析

- 図74:オセアニア市場 2025年と2035年の裏地素材別価値シェアとBPS分析

- 図75:オセアニア市場 2025年から2035年の裏地素材別年間成長率比較

- 図76:オセアニア市場 基材別魅力度分析

- 図77:オセアニア市場 樹脂別市場シェアとBPS分析(2025年と2035年)

- 図78:オセアニア市場 樹脂別年間成長率比較(2025年から2035年)

- 図79:オセアニア市場 樹脂別魅力度分析

- 図80:オセアニア市場 用途別市場シェアとBPS分析、2025年と2035年

- 図81:オセアニア市場 用途別前年比成長率比較、2025年から2035年

- 図82:オセアニア市場 用途別魅力度分析

- 図83:MEA市場の国別価値シェアとBPS分析、2025年と2035年

- 図84:MEA市場の基材別価値シェアとBPS分析、2025年と2035年

- 図85:MEA市場の基材別前年比成長率比較、2025年から2035年

- 図86:MEA市場 基材別魅力度分析

- 図87:MEA市場 樹脂別市場シェアとBPS分析(2025年と2035年)

- 図88:MEA市場 樹脂別年間成長率比較(2025年から2035年)

- 図89:MEA市場 樹脂別魅力度分析

- 図 90:2025 年および 2035 年の用途別 MEA 市場価値シェアおよび BPS 分析

- 図 91:2025 年から 2035 年までの用途別 MEA 市場の前年比成長率比較

- 図 92:用途別 MEA 市場の魅力度分析

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析