❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

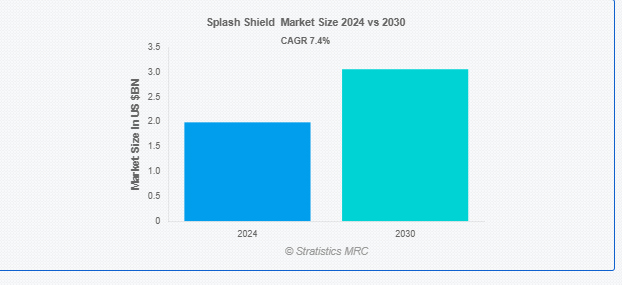

Stratistics MRCによると、スプラッシュシールドの世界市場は2024年に19.9億ドルを占め、予測期間中の年平均成長率は7.4%で、2030年には30.6億ドルに達する見込みです。スプラッシュシールドは、水、汚れ、破片、その他の外的要素が車両、機械、装置の敏感な部分に飛散するのを防ぐように設計された保護部品です。通常、スプラッシュシールドはプラスチックやゴムのような耐久性のある素材で作られており、ホイールウェル、アンダーキャリア、エンジンベイなどの領域に戦略的に配置されます。スプラッシュシールドは、腐食性要素にさらされる機会を減らし、磨耗や損傷を最小限に抑え、車両全体の性能と安全性を高めることで、これらの部品の機能性と寿命を維持するのに役立ちます。

NIOSHの調査によると、参加者の約78%がさまざまな危険に対してサージカルマスクを使用していると回答しており、その用途はリバビリンで14%、手術の煙で90%を超えています。

市場のダイナミクス

ドライバー

自動車生産の増加

新興国を中心とした世界的な自動車生産台数の増加に伴い、自動車の重要部品を水、泥、破片から守るスプラッシュシールドのような部品のニーズが高まっています。より多くの自動車が生産されるにつれ、自動車の性能と寿命を向上させるため、丈夫で効果的なスプラッシュシールドの需要が高まっています。また、デリケートな部品の保護強化が求められる電気自動車製造の成長により、自動車分野におけるスプラッシュシールドのニーズも高まっています。

抑制要因

発展途上市場における価格敏感性

スプラッシュシールド市場は、新興地域における価格敏感性によって制約を受けています。予算の制約や裁量所得の低さから、これらの地域の消費者やメーカーはコスト削減を重視する傾向にあります。自動車所有者は長期的な安全性よりも予算を重視するため、このようなコスト意識によって、より優れた堅牢なスプラッシュシールドの使用が制限される可能性があります。そのためメーカーは、要求される品質と性能のレベルを維持しながら、製品価格のバランスを取る必要があります。予算重視の購買層がより安価で堅牢性の低い代替品を選択した場合、アフターマーケット市場ではスプラッシュシールドの需要が減少する可能性があります。

機会:

電気自動車(EV)の拡大

電気自動車(EV)の成長は、メーカーに新たな選択肢を与えることで、スプラッシュシールド市場に大きな影響を与えています。特に、EVの独特な性能とデザインのニーズに対応する部品は、業界の拡大とともにますます需要が高まっています。バッテリーを含むデリケートな部品を環境要素や路面の破片から保護するために、スプラッシュシールドは不可欠です。また、エアロダイナミクスを改善し、車両の航続距離を延ばすために不可欠な温度制御を補助します。メーカーは、EV用にカスタマイズされたスプラッシュ・シールドを革新的に作成することで、この拡大する市場分野で競争上の優位性を獲得できる可能性があります。

脅威:

標準化の欠如

スプラッシュ・シールド市場における標準化の欠如は、普及と成長に対する課題となっています。車両の設計がさまざまであるため、メーカーは異なるサイズ、形状、素材のスプラッシュシールドを製造する可能性があり、普遍的なソリューションを作成するのは困難です。この標準化の欠如がアフターマーケット分野を複雑にしており、消費者は特定の車種に適合する代替品を見つけるのに苦労するかもしれません。さらに、メーカーは、異なる車両用にカスタマイズされた部品が必要なため、生産コストの増加に直面します。その結果、このような設計の不統一は市場の拡大を遅らせ、生産と流通を合理化する努力の妨げになります。

COVID-19の影響

COVID-19の大流行は、主にグローバルサプライチェーンの混乱、製造の遅延、車両生産の減少により、スプラッシュシールド市場に大きな影響を与えました。工場が一時的に閉鎖され、物流網が影響を受けたため、スプラッシュシールドの生産と入手が制約されました。加えて、特に自動車セクターにおける自動車販売の減速は、スプラッシュシールドを含む交換部品の需要減少につながりました。しかし、景気が回復し、自動車生産が活発化するにつれて、市場は徐々に大流行前の成長レベルに戻りつつあります。

予測期間中はフロントスプラッシュシールドセグメントが最大になる見込み

フロントスプラッシュシールドセグメントは、エンジン、ラジエーター、サスペンションなどの重要な部品を含む車両のフロントエンドを路面の破片、水、汚れから保護するという重要な役割を担っているため、最大規模になると推定されます。消費者が自動車の長寿命化とメンテナンスを意識するようになるにつれ、耐久性が高く高性能なスプラッシュシールドのニーズが高まっています。さらに、軽量かつ頑丈な複合材などの素材の進歩により、フロント・スプラッシュ・シールドの効果とコスト効率が向上し、自動車業界での採用がさらに加速しています。

予測期間中、商用車セグメントのCAGRが最も高くなると予測

エンジン、トランスミッション、足回りなどの重要なコンポーネントを汚れ、水、道路の破片などの環境要因から保護する必要があるため、商用車セグメントは予測期間中に最も高いCAGRを記録すると予測されています。過酷な条件下で運転されることの多い商用車では、最適な性能を確保し、メンテナンスコストを削減するために、耐久性に優れた高品質のスプラッシュシールドが必要です。さらに、商用車の寿命を延ばし、ダウンタイムを削減することに注目が集まっているため、重要なシステムを保護するスプラッシュシールドの採用が促進され、市場の成長に拍車をかけています。

最大シェアの地域:

アジア太平洋地域は、自動車保有率の上昇、自動車の車体下部保護に対する意識の高まり、自動車の排出ガスや安全性に関する政府の厳しい規制により、予測期間中に最大の市場シェアを占めると予想されます。特に中国やインドなどの国々で自動車産業が成長していることも、この地域の市場成長に大きく寄与しています。さらに、特定の車種や走行条件に合わせてカスタマイズされたスプラッシュシールドの需要が高まっていることも、市場の拡大に拍車をかけています。

CAGRが最も高い地域:

予測期間中、北米地域は最も高いCAGRを記録すると予測されています。これは、同地域における自動車の生産台数の増加、自動車のメンテナンスと保護に関する消費者の意識の高まり、自動車の安全性と排ガスに関する政府の厳しい規制によるものです。さらに、電気自動車やハイブリッド車に対する需要の高まりは、市場の成長をさらに促進すると予想されます。これらの自動車は、繊細な部品を保護するために特殊なスプラッシュシールドを必要とするからです。

市場の主要企業

スプラッシュシールド市場の主要企業には、3M Company、Magna International Inc.、Continental AG、Aisin Seiki Co. Ltd.、Plastic Omnium、Faurecia、Toyoda Gosei Co. Ltd., Denso Corporation, Trelleborg AB, Hutchinson SA, Sumitomo Rubber Industries, Robert Bosch GmbH, Lear Corporation, Sika AG, Valeo SA, Johnson Controls, ZF Friedrichshafen AG, BorgWarner Inc.

主な 進展:

2024年12月、3MとUS Conec Ltd.は、次世代データセンターと先進ネットワークアーキテクチャのパフォーマンスとスケーラビリティのニーズを満たすソリューションである3M Expanded Beam Optical Interconnect技術の戦略的ライセンス契約を発表しました。

2024年12月、株式会社デンソーとオンセミは、自律走行(AD)および先進運転支援システム(ADAS)技術の調達を支援するため、長期的な関係を強化すると発表しました。

2024年10月、コンチネンタルがタイのタイヤ工場の生産能力を増強。コンチネンタルは、タイのラヨーンにあるタイヤ工場の生産能力を年間300万本増強します。この段階的な事業拡大計画は、総投資額が3億ユーロを超える計画です。

対象タイプ

– フロントスプラッシュシールド

– リアスプラッシュシールド

– アンダーボディスプラッシュシールド

– その他のタイプ

対象素材

– プラスチック

– ゴム

– 金属

– 複合材料

– ガラス繊維

– その他の材料

対象車種

– 乗用車

– 商用車

– 電気自動車

– 大型車

– オフロード車

– 二輪車

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象アプリケーション

– エンジンベイの保護

– アンダーボディプロテクション

– ホイールアーチライナー

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 スプラッシュシールドの世界市場:タイプ別

5.1 はじめに

5.2 フロントスプラッシュシールド

5.3 リアスプラッシュシールド

5.4 アンダーボディスプラッシュシールド

5.5 その他のタイプ

6 スプラッシュシールドの世界市場:素材別

6.1 はじめに

6.2 プラスチック

6.3 ゴム

6.4 金属

6.5 複合材料

6.6 ガラス繊維

6.7 その他の素材

7 スプラッシュシールドの世界市場、車種別

7.1 はじめに

7.2 乗用車

7.2.1 ミニチュア

7.2.2 小型

7.2.3 中型

7.2.4 フルサイズ

7.3 商用車

7.4 電気自動車

7.5 大型車

7.6 オフロード車

7.7 二輪車

8 スプラッシュシールドの世界市場:販売チャネル別

8.1 はじめに

8.2 OEMメーカー

8.3 アフターマーケット

9 スプラッシュシールドの世界市場:用途別

9.1 はじめに

9.2 エンジンベイの保護

9.3 アンダーボディの保護

9.4 ホイールアーチライナー

9.5 その他の用途

10 スプラッシュシールドの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 3M Company

12.2 Magna International Inc.

12.3 Continental AG

12.4 Aisin Seiki Co. Ltd.

12.5 Plastic Omnium

12.6 Faurecia

12.7 Toyoda Gosei Co. Ltd.

12.8 Denso Corporation

12.9 Trelleborg AB

12.10 Hutchinson SA

12.11 Sumitomo Rubber Industries

12.12 Robert Bosch GmbH

12.13 Lear Corporation

12.14 Sika AG

12.15 Valeo SA

12.16 Johnson Controls

12.17 ZF Friedrichshafen AG

12.18 BorgWarner Inc.

12.19 Delphi Technologies

12.20 Sodecar SAS

❖本調査資料に関するお問い合わせはこちら❖