❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

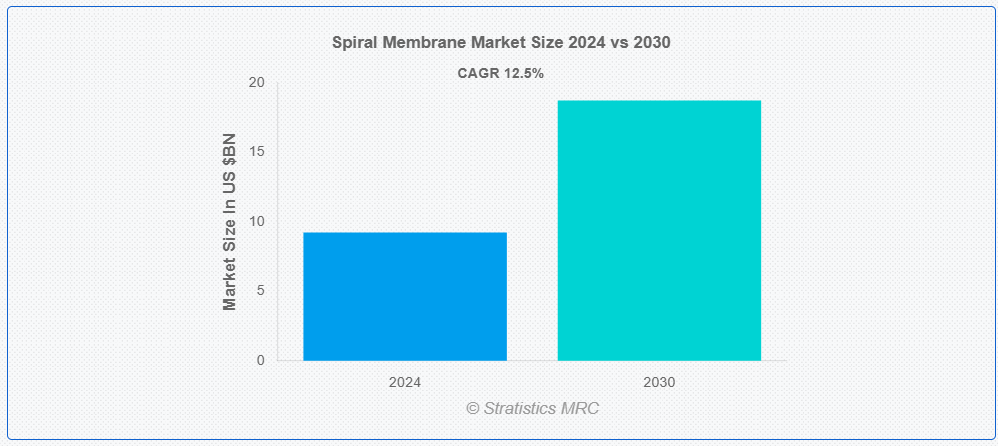

ストラティスティクスMRCの調査によると、2024年のグローバル・スパイラル膜市場は$9.23億ドルと推計され、2030年までに$18.73億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は12.5%と推計されています。スパイラル膜は、水処理プロセスで広く使用されるフィルター技術の一種です。この膜は、半透膜を螺旋状に巻き上げた構造で、液体から不純物を効率的に分離します。この設計により表面積が増加し、逆浸透、超濾過、ナノ濾過などのアプリケーションにおける濾過プロセスが向上します。スパイラル膜は、高い効率とコンパクトな設計から、水浄化、食品飲料、製薬、廃水処理などの産業で広く採用されています。

米国労働統計局(BLS)によると、2020年の食品支出は10.4%減少しました。これは、外食支出が32.5%減少したことが主な要因です。

市場動向:

要因:

水処理需要の増加

世界的な水不足への懸念が高まる中、効率的な水濾過ソリューションの需要が増加しています。スパイラル膜は、特に逆浸透(RO)システムにおいて、海水淡水化、廃水処理、浄化プロセスに広く採用されています。膜材料の改善と相まって、不純物除去の有効性が、安全で清潔な水の供給に最適な方法として位置付けられています。水処理業界におけるスパイラル膜技術の採用は、産業用と自治体用の両方の需要に後押しされたこの需要の増加により促進されています。特に水資源が限られた地域での需要が顕著です。

制約要因:

膜の寿命が短い

スパイラル膜のろ過効率は、時間経過に伴う汚染、スケール形成、摩耗により低下します。最適な性能を維持するためには、頻繁な交換または清掃が必要となり、運営コストが増加します。高流量の水処理産業や、コスト効率のため膜の寿命が重要な分野では、この制約を克服するのが特に困難です。膜材料の改善にもかかわらず、頻繁なメンテナンスと最終的な交換の必要性は、スパイラル膜の長期使用における主要な障害となっています。

機会:

海水淡水化プロジェクトの需要拡大

淡水資源の不足が深刻化する中、特に乾燥地域において、海水淡水化は清潔な飲料水供給の主要な戦略として浮上しています。海水から塩分と不純物を除去する卓越した性能により、特に逆浸透(RO)システムに採用される螺旋膜は、淡水化技術の最前線に位置しています。人口増加、都市化、気候変動の影響は、この需要をさらに後押ししており、これにより世界中で大規模な海水淡水化施設の建設投資が加速し、水浄化におけるスパイラル膜技術の利用が大幅に増加しています。

脅威:

低所得地域での採用が限定的

初期投資、設置、および維持管理コストが高いため、開発途上国、特に予算が限られている地域では、この先進的なろ過システムを導入することが困難です。さらに、スパイラル膜システムの運用および維持管理には専門的な技術的知識が必要であるため、採用がさらに制限される可能性があります。その結果、インフラや財源が限られている地域では、より安価で効率の低い水処理技術に依存することになり、水不足や水質汚染の解決に潜在的なメリットがあるにもかかわらず、スパイラル膜の普及が妨げられる可能性があります。

新型コロナウイルスの影響

衛生意識の高まりと清潔な水への需要増加により、水処理ソリューションの需要が拡大し、特に自治体と医療分野でスパイラル膜市場が恩恵を受けました。パンデミックは、製造遅延、サプライチェーンの混乱、膜システム設置の困難を引き起こし、市場成長に影響を与えました。公共部門と民間部門の両方で予算制約と経済的不確実性により、大規模な水処理プロジェクトのキャンセルや遅延が発生し、パンデミック全体の市場拡大を鈍化させました。

ポリアミドセグメントは予測期間中に最大の市場規模を占めると予想されています

ポリアミドセグメントは、優れた化学抵抗性、高い機械的強度、水濾過効率により、予測期間中に最大の市場シェアを占めると予想されています。逆浸透膜の脱塩や水浄化に広く使用され、塩分や汚染物質の除去において優れた性能を発揮します。持続可能な水処理ソリューションの需要の高まりと、ポリアミドの耐久性およびコスト効率の高さが、この素材を好ましい選択肢としています。さらに、ポリアミド膜技術の継続的な進歩により、医薬品、食品加工、都市水処理などの業界での採用がさらに拡大しています。

予測期間中は、海水淡水化セグメントが最高の CAGR を記録すると予想されます

予測期間中は、海水淡水化セグメントが最高の成長率を記録すると予測されています。特に乾燥地域において淡水資源がますます不足する中、海水淡水化は、清潔な飲料水を提供する上で不可欠なソリューションとして台頭しています。スパイラル膜は、特に逆浸透システムにおいて、塩分や汚染物質を効率的に除去する能力により、海水の淡水化に非常に効果的です。世界的な人口増加、都市化、気候変動への懸念から、海水淡水化プロジェクトへの投資がさらに増加しており、スパイラル膜などの先進型膜技術の需要が拡大しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されています。中国、インド、中東などの国々は、清潔な水への需要増加に対応するため、海水淡水化や廃水処理を含む水処理技術に多額の投資を行っています。さらに、同地域の巨大な製造基盤と拡大する食品・飲料産業は、ろ過や分離プロセスにおけるスパイラル膜技術の採用を促進し、地域内の市場成長を加速させています。

CAGR が最も高い地域:

予測期間中、北米地域は、特に海水淡水化、都市浄水、および産業用途における先進的な水処理技術の需要の増加により、最も高い CAGR を示すと予想されます。厳しい環境規制と持続可能性への強い重視により、業界は効率的なろ過システムの採用を迫られています。この地域におけるインフラのアップグレード、特に老朽化した水処理プラントへの投資も、市場を後押ししています。さらに、農業、食品・飲料、医薬品分野における清浄水の需要の高まりも、北米全域におけるスパイラル膜技術の採用をさらに推進しています。

市場の主要企業

スパイラル膜市場における主要企業には、Dow Inc.、Toray Industries, Inc.、LG Chem Ltd.、Pentair plc、SUEZ Water Technologies & Solutions、Pall Corporation、Mitsubishi Chemical Corporation、 3M Company、Veolia North America、Parker Hannifin Corporation、General Electric (GE) Water & Process Technologies、Koch Membrane Systems, Inc.、Toyobo Co., Ltd.、Filtration Group Corporation、Lanxess AG、およびSartorius AGです。

主要な動向:

2024年12月、Dowopens は、米国湾岸の一部のインフラ資産における 40% の株式を、世界有数のインフラおよびエネルギー資産運用会社である Macquarie Asset Management が運営するファンドに売却する最終合意に達したと発表しました。

2024年11月、LG Chem と押出成形機メーカーの Reifenhäuser は、さらなる広範な協力関係を確約する覚書(MOU)を締結しました。その目的は、リサイクル可能な包装用として、競争力のある機械方向配向(MDO)PE フィルムおよびフラットフィルムをさらに開発、販売することです。両社は、2024年5月に世界初の厚さわずか18マイクロメートル(µm)のMDO-PEフィルムを発表するなど、これまでの成功実績を基盤に、この提携を推進しています。

対象タイプ:

• ナノろ過(NF)膜

• 逆浸透(RO)膜

• 限外ろ過(UF)膜

• 微ろ過(MF)膜

• その他のタイプ

対象材料:

• ポリエーテルサルホン(PES)

• ポリアミド

• 酢酸セルロース

• ポリサルフォン

• その他の材料

対象技術:

• 膜濾過

• 電解透析

• 容量型脱イオン化

対象用途:

• 食品・飲料

• 水処理・廃水処理

• 化学・石油化学

• 医薬品

• 脱塩

• 油分離

• その他の用途

対象ユーザー:

• 産業用濾過

• 自治体用水処理

• 住宅

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル スパイラル膜市場(タイプ別)

5.1 概要

5.2 ナノフィルター(NF)膜

5.3 逆浸透(RO)膜

5.4 超濾過(UF)膜

5.5 微濾過(MF)膜

5.6 その他のタイプ

6 グローバル スパイラル膜市場、材料別

6.1 概要

6.2 ポリエチレンスルホン(PES)

6.3 ポリアミド

6.4 セルロースアセテート

6.5 ポリスルホン

6.6 その他の材料

7 グローバルスパイラル膜市場、技術別

7.1 概要

7.2 膜濾過

7.3 電解透析

7.4 容量式脱イオン化

8 グローバル スパイラル膜市場、用途別

8.1 概要

8.2 食品・飲料

8.3 水処理・廃水処理

8.4 化学・石油化学

8.5 医薬品

8.6 脱塩

8.7 油分離

8.8 その他の用途

9 グローバル スパイラル膜市場、エンドユーザー別

9.1 概要

9.2 産業用ろ過

9.3 都市用水処理

9.4 住宅用

9.5 その他のエンドユーザー

10 グローバル スパイラル膜市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋のその他の地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ダウ・インク

12.2 東レ株式会社

12.3 LG化学株式会社

12.4 ペンタエア・プラシデット

12.5 スエズ・ウォーター・テクノロジーズ・アンド・ソリューションズ

12.6 パル・コーポレーション

12.7 三菱化学株式会社

12.8 3Mカンパニー

12.9 ヴェオリア・ノースアメリカ

12.10 パッカー・ハニフィン・コーポレーション

12.11 ゼネラル・エレクトリック(GE)ウォーター・アンド・プロセス・テクノロジーズ

12.12 コチ・メンブレン・システムズ株式会社

12.13 トヨボ株式会社

12.14 フィルターグループ・コーポレーション

12.15 ランクスエスAG

12.16 サートリウスAG

表の一覧

1 グローバル・スパイラル膜市場動向(地域別)(2022-2030年)($MN)

2 グローバル・スパイラル膜市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル・スパイラル膜市場動向(ナノフィルター(NF)膜別)(2022-2030年)($MN)

4 グローバルスパイラル膜市場動向(逆浸透(RO)膜別)(2022-2030年)($MN)

5 グローバルスパイラル膜市場動向(超濾過(UF)膜別)(2022-2030年)($MN)

6 グローバルスパイラル膜市場動向:マイクロフィルター(MF)膜別(2022-2030年)($MN)

7 グローバルスパイラル膜市場動向:その他の種類別(2022-2030年)($MN)

8 グローバルスパイラル膜市場動向(材料別)(2022-2030年)($MN)

9 グローバルスパイラル膜市場動向(ポリエチレンスルホン(PES)別)(2022-2030年)($MN)

10 グローバル スパイラル膜市場動向(ポリアミド別)(2022-2030年)($MN)

11 グローバル スパイラル膜市場動向(セルロースアセテート別)(2022-2030年)($MN)

12 グローバルスパイラル膜市場動向(ポリサルフォン別)(2022-2030年)($MN)

13 グローバルスパイラル膜市場動向(その他の材料別)(2022-2030年)($MN)

14 グローバルスパイラル膜市場動向(技術別)(2022-2030年)($MN)

15 グローバルスパイラル膜市場動向(膜濾過別)(2022-2030年)($MN)

16 グローバル・スパイラル膜市場動向(電気透析別)(2022-2030年)($MN)

17 グローバル・スパイラル膜市場動向(容量式脱イオン化別)(2022-2030年)($MN)

18 グローバル・スパイラル膜市場動向(用途別)(2022-2030年)($MN)

19 グローバル・スパイラル膜市場動向(食品・飲料)(2022-2030年)($MN)

20 グローバル・スパイラル膜市場動向:水処理・廃水処理分野別(2022-2030年)($MN)

21 グローバル・スパイラル膜市場動向:化学品・石油化学分野別(2022-2030年)($MN)

22 グローバル・スパイラル膜市場動向(医薬品分野)(2022-2030年)($MN)

23 グローバル・スパイラル膜市場動向(脱塩分野)(2022-2030年)($MN)

24 グローバル・スパイラル膜市場動向(油分離用途別)(2022-2030年)($MN)

25 グローバル・スパイラル膜市場動向(その他の用途別)(2022-2030年)($MN)

26 グローバル・スパイラル膜市場動向(エンドユーザー別)(2022-2030年)($MN)

27 グローバル・スパイラル膜市場動向(産業用フィルター別)(2022-2030年)($MN)

28 グローバル・スパイラル膜市場動向:自治体用水処理分野別(2022-2030年)($MN)

29 グローバル・スパイラル膜市場動向:住宅用分野別(2022-2030年)($MN)

30 グローバル・スパイラル膜市場動向:その他の最終用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖