❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

特殊シリカ市場規模とシェア予測見通し 2025年から2035年

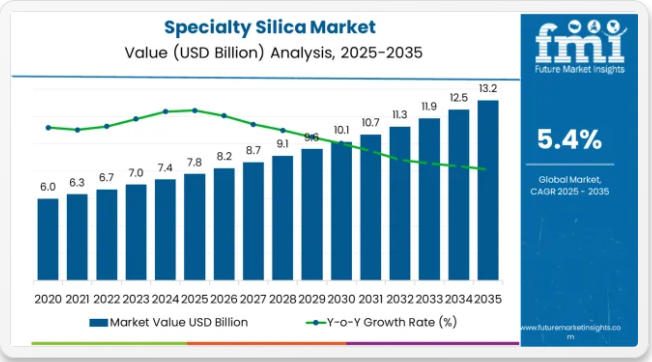

世界の特殊シリカ市場は2025年に78億米ドルと評価される。2035年までに132億米ドルに達する見込みで、予測期間中に54億米ドルの絶対増加を記録する。これは総成長過程69.2%に相当し、市場は2025年から2035年の間に年平均成長率(CAGR)5.4%で拡大すると予測される。ESOMAR認定の企業調査パートナーとして世界的に認知されているFuture Market Insightsによれば、同期間中に市場規模は約1.69倍に成長すると予測されている。これは、燃費効率の良いタイヤへの需要増加、先進コーティング剤や電子機器用途における特殊シリカの採用拡大、そして多様な業界・自動車・消費財用途における環境に優しく高性能な材料への重視の高まりによって支えられる。特殊シリカ市場のクイック統計特殊シリカ市場規模(2025年):78億米ドル特殊シリカ市場予測規模(2035年):132億米ドル特殊シリカ市場予測CAGR:5.4%特殊シリカ市場における主要製品タイプ:高分散性/沈殿シリカ特殊シリカ市場の主要成長過程地域:東アジア、ヨーロッパ、北米特殊シリカ市場の主要企業:エボニック・インダストリーズAG、ソルベイSA、ワッカー・ケミーAG、キャボット・コーポレーション、PPGインダストリーズ、タタ・ケミカルズ社

2025年から2030年にかけて、特殊シリカ市場は78億米ドルから102億米ドルへ拡大し、24億米ドルの価値増加が見込まれる。これは10年間の予測成長過程総量の44.4%を占める。この発展段階は、自動車の電動化とタイヤ性能要件の高まり、先進コーティング配合の普及拡大、電子機器・医薬品用途における高純度シリカの需要増加によって形作られる。タイヤメーカーや工業加工業者は、製品の卓越性と環境規制順守を保証する環境に優しく高性能な材料ソリューションへの需要増に対応するため、特殊シリカ能力の拡充を進めている。

特殊シリカ市場 主要ポイント

化学・材料市場が主要な牽引役であり、約25~30%を占める。特殊シリカは、耐久性向上、耐水性、機械的強度の改善といった独自の特性から、塗料、コーティング剤、接着剤などの化学製品に広く使用されています。ゴム・タイヤ製造は別の主要市場であり、総需要の約20~25%を占めています。特殊シリカはグリップ力、耐摩耗性、燃費効率を向上させることで、タイヤ性能の改善に重要な役割を果たします。高性能タイヤの世界需要増加に伴い、この分野は著しい成長過程にあります。

電子機器・半導体市場も特殊シリカ市場に大きな影響を与え、約15~20%を占めます。優れた絶縁性と導電性を有する特殊シリカは、半導体、回路基板、太陽電池パネルなどの電子部品製造に不可欠です。さらに、パーソナルケア・化粧品市場は約10~12%を占め、特殊シリカはパウダー、歯磨き粉、スキンケア製品など多様な化粧品に、テクスチャー改善、吸湿性、皮脂コントロール効果を目的として使用されています。医薬品市場は約5~8%を占め、特殊シリカは製剤の流動性向上剤として使用され、製造プロセスの効率化に貢献しています。

特殊シリカ市場が成長している理由

市場拡大は、自動車の電動化トレンドと厳しい排出ガス規制に後押しされた、燃費効率と環境配慮に優れたタイヤソリューションへの世界的な需要増加によって支えられています。これに伴い、ゴム、コーティング剤、接着剤、電子機器、パーソナルケアなど様々な用途において、製品性能の向上、革新的な配合の実現、運用効率の維持を可能にする先進的な機能性材料への需要も高まっています。現代のタイヤメーカーや業界の配合技術者は、転がり抵抗の改善、機械的特性の強化、過酷な使用条件下での安定した性能提供が可能な特殊シリカソリューションの導入に注力しています。

グリーンな生産手法と循環型経済原則への重視の高まりは、グリーンタイヤ生産を支援し、バイオベース配合を可能にし、包括的な環境性能を確保できる特殊シリカの需要を牽引している。性能の卓越性と環境配慮性、加工効率を兼ね備えた機能性材料を業界が求める傾向は、革新的な特殊シリカ応用への機会を創出している。電気自動車の普及と先進電子機器製造の影響力拡大もまた、機能性や環境適合性を損なうことなく優れた性能特性を提供できる特殊シリカの採用増加に寄与している。

セグメント別分析

市場は製品タイプ、用途、地域別に分類される。製品種類別では、高分散性/沈殿シリカ、水分散性/コロイドシリカ、熱分解シリカ/ヒュームドシリカ、シリカゲル、溶融シリカに区分される。用途別では、ゴム・タイヤ製造、塗料・コーティング、接着剤・シーラント、パーソナルケア、電子・光学、医薬品、食品・飼料、触媒、包装、その他に分類される。地域別では、東アジア、ヨーロッパ、北米、南アジア、中南米、中東・アフリカ、東欧に分かれる。

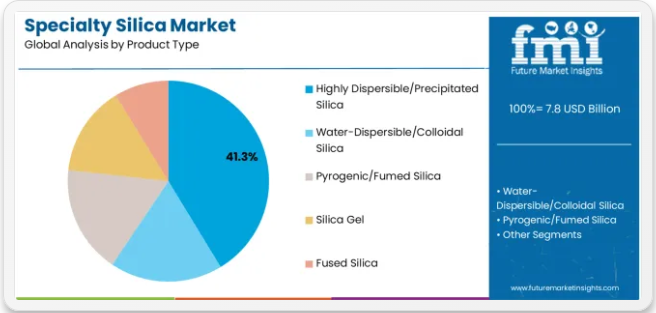

製品種類別では、高分散性/沈殿シリカセグメントが市場をリード

高分散性/沈殿シリカセグメントは、2025年においても特殊シリカ市場で41.3%のシェアを維持し首位を保つと予測され、タイヤ補強材およびゴム配合用途における主要製品カテゴリーとしての地位を再確認する見込みです。タイヤメーカーやゴム加工業者は、優れた補強特性、卓越した分散特性、そしてウェットグリップ性能を維持しながら転がり抵抗を低減する実証済みの効果から、高分散性シリカの採用を拡大している。沈殿シリカ技術の実証済みの効果と用途の多様性は、多様な自動車プラットフォームや性能カテゴリーにわたる、燃費効率の高いタイヤ生産と環境に優しいモビリティソリューションに対する業界の要求に直接応えるものである。

この製品セグメントは、燃料効率改善への貢献度が最も高く、複数のタイヤ用途と車両セグメントで確立された実績を持つ材料として、現代のグリーンタイヤ製造の基盤を形成している。自動車業界のグリーンタイヤ技術への投資は、タイヤメーカーやゴム配合業者における採用をさらに強化している。排出ガス削減と燃費向上が求められる規制圧力のもと、高分散性シリカは環境配慮目標と性能要件の両方に合致し、包括的な環境配慮型タイヤ戦略の中核をなす。

用途別では、ゴム・タイヤ製造セグメントが市場需要を主導

ゴム・タイヤ製造用途セグメントは、2025年に特殊シリカ需要の最大シェア(36.0%)を占めると予測されており、乗用車タイヤ、商用車タイヤ、高性能タイヤ用途における特殊シリカ採用の主要推進役としての重要な役割を裏付けています。タイヤメーカーは、優れた補強性能、燃費効率の向上効果、そして環境配慮目標や規制順守を支援しながら、ウェットグリップ性能と転がり抵抗低減のバランスを実現する能力から、ゴム配合に特殊シリカを好んで採用している。現代のタイヤ製造に不可欠な材料として位置付けられる特殊シリカは、性能上の優位性と環境面での利点の両方を提供する。

このセグメントは、タイヤ技術の継続的な革新と、耐久性の向上と環境負荷低減を実現する優れたタイヤ性能を可能にする先進シリカグレードの普及拡大によって支えられています。タイヤメーカーは、ますます厳格化する燃費規制と、環境に配慮したモビリティソリューションを求める消費者需要に対応するため、包括的なシリカ統合プログラムに投資しています。自動車の電動化が加速し環境基準が強化される中、ゴム・タイヤ製造用途は市場を支配し続けながら、先進シリカの活用とタイヤ性能最適化戦略を支えていくでしょう。

特殊シリカ市場の推進要因、制約、主要トレンドは何か?

特殊シリカ市場は、自動車排出ガス規制による低燃費タイヤソリューションの需要増加と、電気自動車の普及拡大を背景に着実に進展している。電気自動車には、多様なタイヤ、コーティング剤、電子機器、消費財用途において性能特性と環境配慮メリットを提供する特殊材料技術が求められる。市場は、高い生産コストとエネルギー集約的な製造プロセス、代替補強材や機能性添加剤との競争、原材料の入手可能性や加工能力の制約に関連するサプライチェーン上の課題に直面している。環境に優しい生産技術と循環型材料戦略の革新は、製品開発と市場拡大のパターンに影響を与え続けている。

電気自動車普及の拡大と先進タイヤ技術

電気自動車の普及拡大は、騒音低減、バッテリー重量に対応した積載能力向上、航続距離延長のための転がり抵抗最適化といった特有の性能要件を満たす特殊タイヤソリューションの需要を牽引している。電気自動車用タイヤには、耐久性とコスト効率を維持しつつ複数のパラメータで優れた性能を発揮する先進的な特殊シリカ配合が求められる。タイヤメーカーは、電気自動車用タイヤ開発と市場差別化における特殊シリカ統合の競争優位性をますます認識しており、次世代モビリティ用途向けに特別設計された革新的なシリカグレードの機会を創出している。

循環型経済と環境に優しい生産方法の統合

現代の特殊シリカメーカーは、最適化された製造プロセスと廃棄物材料の利用を通じて、環境性能の向上、カーボンフットプリントの削減、包括的な環境目標の支援を図るため、循環型経済の原則と環境に配慮した生産技術を組み込んでいる。主要企業は、農業残渣からのバイオベースシリカの開発、循環型原料調達戦略の実施、エネルギー消費と環境影響を最小化する生産技術の推進に取り組んでいます。これらの技術は、グリーンコーティング、環境に優しいタイヤ生産、環境配慮型消費者製品

の配合など、新たな市場機会を可能にしながら、生態学的信頼性を向上させます。先進的な環境配慮型統合により、メーカーは従来の性能特性を超えた包括的な環境コンプライアンス目標と市場差別化を支援することも可能になります。

先端技術用途向け高純度シリカの開発

半導体製造、先端電子機器生産、医薬品用途の拡大に伴い、粒子特性を精密に制御し、卓越した化学的純度を有する超高純度特殊シリカの需要が高まっています。これらの先進用途には、従来の産業要件を超える厳格な品質仕様を備えた特殊グレードのシリカが必要であり、差別化された価値提案を持つプレミアム市場セグメントを形成しています。メーカーは、新興ハイテク用途に対応するとともに、電子機器、光学、ライフサイエンス業界におけるイノベーションを支援するため、先進的な生産能力と品質管理システムへの投資を進めています。

主要国別特殊シリカ市場分析

特殊シリカ市場は世界的に堅調な成長過程を遂げており、インドは自動車・タイヤ製造能力の拡大、医薬品・パーソナルケア業界の成長、農業残渣からのグリーンシリカ生産の普及拡大を背景に、2035年まで年平均成長率(CAGR)7.2%で首位を維持する見込み。中国は6.8%で続き、巨大なタイヤ生産規模、拡大するコーティング剤業界、電子機器やEVバッテリー用途における高純度グレードの需要増加が支えとなっている。韓国は6.3%の成長を示し、半導体製造、EVバッテリー生産、高級処方箋にシリカを利用するK-ビューティー輸出を重視している。米国は5.9%の成長を示し、省エネタイヤ開発、医薬品用途、高度な製造能力の国内回帰が支えとなっている。ドイツは5.5%を記録し、プレミアムタイヤの革新、エンジニアリング用接着剤、特殊グレードのプロセス革新に注力。日本は5.4%の成長過程を示し、電子機器・光学用途向け超高純度シリカの活用を推進。フランスは5.2%の成長過程で、タイヤ分野の研究開発主導力と環境配慮型循環型シリカイニシアチブが支えとなっている。

本レポートは40ヶ国以上の詳細分析を網羅し、特に成長著しい国々を以下に紹介する。

自動車生産能力拡大と新興用途で世界市場成長を牽引するインド

インドにおける特殊シリカの収益は、政府の「メイク・イン・インド」構想と産業近代化プログラムに支えられた自動車・タイヤ製造能力の拡大、ならびに急速に成長する医薬品・パーソナルケア・産業セクターを背景に、2035年まで年平均成長率(CAGR)7.2%という驚異的な成長が見込まれる。同国の大規模な自動車産業拡大と環境に優しい製造技術への投資増加が、特殊シリカソリューションに対する大幅な需要を生み出している。主要タイヤメーカーや化学企業は、国内市場と輸出機会の双方に対応するため、包括的な特殊シリカ生産能力を構築中である。

- 政府による自動車製造および製薬業界開発への支援は、主要工業地域や自動車クラスター全域において、タイヤ工場、製薬施設、パーソナルケア製造センターを通じた特殊シリカ需要を牽引している。

- 自動車セクターの堅調な成長と拡大するタイヤ製造施設ネットワークは、燃費効率の向上と環境に優しい製品提供を求めるタイヤメーカー間での沈殿シリカ技術の急速な採用を支えている。

中国は規模の製造と技術進歩により強力な市場潜在力を示す

中国における特殊シリカ需要は年平均成長率6.8%で拡大中。世界最大のタイヤ生産国としての地位、拡大するコーティング剤・接着剤業界、高度な電子機器・半導体・EVバッテリー用途における高純度シリカ需要の増加が背景にある。同国の包括的な製造インフラと技術進歩が、多様な産業分野における高度な特殊シリカ能力を牽引している。主要化学メーカーや国際企業は、拡大する国内需要と輸出需要に対応するため、大規模な生産・イノベーション施設を設立している。

- EV生産の増加と電子機器製造の拡大は、主要業界地域や技術クラスターにおいて、電池材料、半導体用途、先進コーティング剤など、特殊シリカの採用機会を創出している。

- 環境に配慮した製造と循環型経済原則への政府の関心の高まりは、環境認証の強化と規制順守を求めるメーカーの間で、グリーンシリカ生産技術の採用を促進している。

半導体と先端用途分野で技術的リーダーシップを発揮する韓国

韓国の特殊シリカ市場は年平均成長率6.3%で拡大中。半導体製造における同国の主導的立場、EVバッテリー生産の拡大、高級パーソナルケア製品に特殊シリカを採用するK-ビューティ業界の堅調さが成長を支える。高度な技術インフラとイノベーション重視の姿勢が、ハイテク分野全体で特殊シリカの高度な技術能力を牽引している。主要な電子機器メーカーやパーソナルケア企業は、高度なシリカ技術と専門用途に多額の投資を行っています。

- 高度な半導体製造要件とEVバッテリー開発は、優れた材料性能と信頼性を求めるテクノロジー企業の間で超高純度特殊シリカの需要を生み出しています。

- 強力なパーソナルケア業界と輸出志向の高まりが、国内外の市場における化粧品やスキンケア製品への革新的なシリカ配合の採用を支えています。

米国はエネルギー効率と先進的製造を重視

米国における特殊シリカの需要は、エネルギー効率の高いタイヤ開発への注力、確立された製薬業界、国内の先進製造とサプライチェーンのレジリエンス強化への重点化を背景に、年平均成長率(CAGR)5.9%で拡大が見込まれる。同国の包括的な自動車セクターと優れた製薬業界が、高度な特殊シリカソリューションの需要を牽引している。タイヤメーカーと特殊化学品企業は、国内市場と輸出市場の両方に対応するため、生産能力拡大と技術開発に投資している。

- 先進的なタイヤ技術開発とエネルギー効率規制により、優れた転がり抵抗低減とウェットグリップ性能を求めるタイヤメーカーの間で、高性能沈殿シリカの需要が創出されている。

- 強力な製薬業界と拡大する国内回帰(オンショアリング)イニシアチブが、主要な製薬クラスター全体で、薬物送達システム、添加剤、および先進的な医薬品用途における高純度特殊シリカの採用を推進している。

ドイツはプレミアム用途でエンジニアリングの卓越性を示す

ドイツにおける特殊シリカの収益は、同国のプレミアム自動車セクター、エンジニアリング用接着剤の革新、高性能用途向け先進特殊シリカ開発を支える精密製造能力に牽引され、年平均成長率(CAGR)5.5%で成長すると予測される。ドイツの自動車技術における卓越性と化学産業のリーダーシップが、業界全体で高度なシリカ技術能力を推進している。主要化学メーカーと自動車部品サプライヤーは、次世代特殊シリカ技術に向けた包括的なイノベーションプログラムを構築中である。

- 高度なエンジニアリング基準とプレミアム自動車要件は、材料性能の向上と革新的な差別化を求める自動車サプライヤーの間で、特殊シリカグレードの需要を生み出している。

- 強力な化学業界の専門知識と環境配慮への関心の高まりが、主要産業地域全体の製造施設における循環型シリカ生産とバイオベース材料統合の導入を支えている。

日本は超高純度用途で先進技術に注力

日本の特殊シリカ需要は、エレクトロニクス・光学機器製造における主導的立場、精密医薬品用途、先端技術分野向け高仕様材料への強い重視を背景に、年平均成長率(CAGR)5.4%で拡大が見込まれる。日本の技術的高度性と品質への卓越性が、超高純度特殊シリカ製品への需要を牽引している。主要エレクトロニクスメーカーや製薬企業は、先進シリカ用途向けの専門能力に投資を進めている。

- 半導体、ディスプレイ、光学部品製造施設全体において、先端電子機器製造と精密光学の要求が超高純度特殊シリカ製品の機会を創出している。

- 強力な製薬業界と化粧品セクターが、厳格な品質・性能基準を満たす医薬品製剤や高級パーソナルケア製品における高純度特殊シリカの採用を推進している。

フランスはタイヤ技術革新と環境配慮型リーダーシップに注力

フランスの特殊シリカ市場は、同国のタイヤ研究開発における主導的立場、強力な自動車部品サプライヤー基盤、廃棄物からの循環型シリカ生産を含む先駆的な環境対策により、年平均成長率(CAGR)5.2%で拡大すると予測される。フランスのタイヤ業界における技術革新と環境意識の高さが、先進的な特殊シリカ技術への投資を支えている。主要タイヤメーカーや化学企業は、循環型材料調達とバイオベースシリカ開発を組み込んだ包括的な環境配慮プログラムを構築中。

- 先進的なタイヤ研究能力と環境規制が、環境に優しいタイヤ開発と性能最適化を支える革新的な特殊シリカグレードの需要を創出。

- 強力な環境配慮志向と循環型経済における主導的立場が、化学製造施設全体における廃棄物由来シリカ生産技術とバイオ由来材料の導入を推進している。

ヨーロッパ市場の国別内訳

ヨーロッパの特殊シリカ市場は、2025年の20億米ドルから2035年までに34億米ドルへ成長し、予測期間中のCAGRは5.2%と予測される。ドイツは自動車用タイヤの革新、精密化学品、輸出志向型の強力な製造業に支えられ、2025年に23.0%の市場シェアで首位を維持し、2035年までに22.8%に落ち着くと予想される。

英国は2025年に17.0%で続き、2035年までに16.8%と予測される。これはモビリティやインフラ更新に用いられるコーティング剤、接着剤、先端材料が牽引する。フランスは2025年に15.5%を占め、タイヤ業界の研究開発と特殊添加剤を背景に2035年までに15.7%へ小幅に上昇する。イタリアは2025年に12.5%を占め、2035年までに12.6%へ小幅上昇。スペインは2025年に8.0%を占め、建設用化学品と包装分野の支援により2035年までに8.1%に達する見込み。オランダは2025年に5.0%を維持し、物流集約型の流通・プロセス業界により2035年までに5.1%に上昇する。北欧、中東欧、その他市場を含むヨーロッパその他地域は、2025年に19.0%、2035年には18.9%を占めると予測され、電子機器、eモビリティ供給網、環境配慮型プロセス改良における着実な追い上げを反映している。

特殊シリカ市場の競争環境

特殊シリカ市場は、確立された特殊化学メーカー、多角化素材企業、地域特化型特殊シリカ生産者間の競争が特徴である。各社は、高性能かつコスト効率の高い特殊シリカソリューションを提供するため、環境に優しい生産技術開発、循環型素材の革新、製品ポートフォリオの拡大、用途特化グレードの開発に投資している。バイオベース生産法、超高純度シリカ製造、先進的表面改質技術における革新は、市場ポジションと競争優位性の強化に不可欠である。

エボニック・インダストリーズAGは11%のシェアで市場をリードし、タイヤ用途、環境に優しい生産、多様な業界・民生用途向け先進機能グレードに焦点を当てた包括的な特殊シリカソリューションを提供している。同社はサウスカロライナ州チャールストンにおける凝集シリカの大規模な生産能力拡張を発表し、ULTRASIL®グレード向けに循環型原料を組み込む計画で、2024年半ばに建設を開始し、2026年の操業開始を予定している。ソルベイSAは循環型経済統合を重視した革新的なシリカソリューションを提供し、2026年よりアジアのHDSゼオシル生産をISCC+認証廃棄物砂へ転換することで循環型シリカ戦略を推進、地域別生産能力全体で循環素材比率を拡大している。

ワッカーケミーAGは特殊用途と精密製造に焦点を当てた高性能熱分解シリカ製品を供給。キャボットコーポレーションは高性能添加剤と補強ソリューションを重点とした先進特殊材料を提供する。PPGインダストリーズは工業用途向け包括的なシリカ製品群を備えたコーティング・特殊材料を提供する。タタケミカルズ社は新興市場向け特殊シリカを含む多様な化学ソリューションを専門とする。マドゥシリカ社は地域生産能力に注力する。PQコーポレーションは工業用途向け特殊シリカ製品を提供する。東ソーシリカ社はハイテク用途向け先進シリカ製造を重視する。青島マカルグループ社は多様な市場セグメントに対応する包括的シリカソリューションを提供する。

特殊シリカ市場 – ステークホルダー貢献フレームワーク

特殊シリカは、産業用および消費者向け用途における多様な機能性材料セグメントを代表し、2025年の78億米ドルから2035年までに132億米ドルへ、年平均成長率(CAGR)5.4%で成長すると予測されています。これらの高性能シリカ製品(主に多用途向けの沈殿シリカおよびヒュームドシリカ)は、性能向上と精密な機能特性が不可欠なタイヤ製造、コーティング剤、接着剤、電子機器、パーソナルケア、医薬品用途において重要な機能材料として機能する。市場拡大は、燃費効率規制の強化、電気自動車の普及拡大、高純度電子機器用途の拡大、多様な産業・消費財セグメントにおける環境配慮型材料ソリューションの需要増加によって牽引されている。

産業規制当局が製品基準と環境性能を強化する方法とは?

- 材料性能基準:特殊シリカ製品に対し、粒子径分布、表面積特性、化学的純度要件、機能性能基準を含む包括的な技術仕様を確立し、タイヤ、コーティング剤、電子機器、医薬品用途における一貫した品質を確保する。

- 環境に配慮した生産統合:循環型経済の実施を促進する規制枠組みを構築し、特殊シリカ製造プロセスにおいて、製造業者がエネルギー消費の削減、廃棄物発生の最小化、バイオベース原料の導入、測定可能なカーボンフットプリント削減を達成するよう義務付ける。

- 品質保証要件:特殊シリカ製造に対する強制的な品質管理基準を実施する。バッチ試験プロトコル、汚染防止対策、トレーサビリティシステムを含め、多様なエンドユーザー分野における製品の一貫性と用途信頼性を確保する。

- 電子グレード認証:半導体・電子機器・医薬品用途向け超高純度シリカの専門ガイドラインを策定。先端技術分野特有の厳格な純度仕様、汚染管理要件、性能検証に対応。

- イノベーション支援プログラム:次世代シリカ技術の研究開発に対し、規制上の便宜供与と財政的インセンティブを提供。機能性能向上、環境負荷低減、環境に優しいモビリティや先進製造分野における新興用途の実現を促進。

業界団体は技術基準と市場開発をどう推進できるか?

- 用途別ベストプラクティス:特殊シリカの選定、配合最適化、加工技術に関する包括的な技術ガイドラインを開発。タイヤ製造、コーティング剤、接着剤、特殊用途において性能メリットを最大化し、製品品質を確保し、費用対効果を維持。

- 環境に配慮したベンチマーキング:生産エネルギー強度、カーボンフットプリント、廃棄物発生量、循環型材料含有率など、環境パフォーマンスに関する業界全体の指標を確立し、比較分析を可能にするとともに、環境意識の高い目標に向けた継続的改善を推進する。

- 技術研修プログラム:アプリケーションエンジニア、配合科学者、生産担当者向けに、特殊シリカの特性、加工要件、性能最適化、トラブルシューティング技術を網羅した専門教育イニシアチブを構築。多様な業界用途に対応。

- 性能標準化:補強効率、分散特性、機能特性、用途特化型性能指標を含む特殊シリカ性能評価の標準試験手法を開発。客観的な製品比較を促進。

- 業界横断的連携:シリカメーカー、エンドユーザー業界、研究機関、設備サプライヤー間のパートナーシップを促進し、技術開発の推進、新たな用途課題への対応、環境に優しい特殊材料のイノベーション加速を図る。

特殊シリカメーカーはどのようにイノベーションと市場リーダーシップを推進できるか?

- 環境に優しい生産技術:再生可能エネルギーの統合、バイオベース原料の開発、循環型原料調達、プロセス効率改善への投資により、環境負荷を低減しつつ、製品品質と世界市場におけるコスト競争力を維持する。

- 先進的な製品開発:最適化された粒子形態、調整された表面化学、改善された分散特性、新興市場セグメント向けの用途特化性能など、機能特性を強化した次世代特殊シリカグレードを開発する。

- デジタル製造統合:リアルタイム品質監視、予知保全機能、自動プロセス制御、データ分析を備えたインテリジェント生産システムを導入し、製造効率の最適化、一貫した製品品質の確保、生産コスト削減を実現する。

- 用途技術サポート:配合支援、用途トラブルシューティング、性能最適化ガイダンス、技術的専門知識を提供する包括的なカスタマーサービス体制を構築し、顧客関係の強化と製品の成功導入を可能にする。

- 世界のサプライチェーンの卓越性:地域別生産拠点、戦略的在庫管理、信頼性の高い物流ネットワーク、迅速なカスタマーサービスを構築し、製品供給の安定性確保、納期短縮、世界中の顧客の業務要件への対応を実現します。

業界は材料性能と環境配慮型実践をどう最適化できるか?

- 戦略的材料選定:性能要件、環境配慮目標、コスト制約、加工能力を包括的に評価し、特殊シリカグレードの選定を最適化。システム全体のコスト管理を行いながら、望ましい製品特性を達成します。

- 配合最適化:実験計画法、計算機モデリング、体系的な試験を活用する先進的な開発手法を導入し、特殊シリカの性能メリットを最大化、材料使用量を最小化、配合の費用対効果を最適化する。

- 加工の卓越性:特殊シリカの効果的な統合を確保し、機能性能を最大化し、生産工程全体で一貫した製品品質を維持する最適化された混合プロトコル、分散技術、加工条件を開発する。

- 環境に配慮した統合:ライフサイクルアセスメント手法、循環型経済の原則、環境影響評価を材料選定と製品開発プロセスに組み込み、包括的な環境目標とステークホルダーの期待を支援。

- 協働イノベーション:特殊シリカサプライヤーとの戦略的パートナーシップを構築し、共同開発プログラム、技術交流イニシアチブ、共同イノベーションプロジェクトを通じて特定の用途課題に対処し、新製品の商業化を加速.

研究機関は技術進歩をどう促進できるか?

- 基礎研究:シリカの構造-特性相関、表面化学メカニズム、粒子相互作用現象、機能性能原理に関する科学的調査を実施し、基礎的理解を深化させ、画期的な革新を可能とする。

- プロセス技術開発:バイオベース合成経路、省エネルギー製造プロセス、循環型材料回収技術など、製品品質と経済性を維持しつつ環境性能を向上させる新規生産手法を開発する。

- 用途イノベーション:先進電池材料、次世代タイヤ技術、環境配慮型コーティング剤配合、高性能複合材料などにおける特殊シリカの新たな用途を調査し、新規市場を創出し用途の可能性を拡大する。

- 分析能力:電子顕微鏡、表面分析技術、レオロジー試験、性能評価手法を活用した高度な特性評価サービスを提供し、特殊シリカの特性と用途挙動の詳細な理解を可能にする。

- 業界知識移転:技術ライセンス契約、スタートアップ育成プログラム、技術出版物、共同研究プロジェクトを通じた技術商業化を促進し、イノベーション導入を加速するとともに産学連携を強化します。

投資家と金融支援者は市場成長とイノベーションをどう支援できるか?

- 生産能力投資:スペシャリティシリカ製造施設の建設、生産ライン拡張、技術アップグレードプロジェクトに対し、増大する市場需要に対応しつつ、運用効率と環境性能を向上させるための資金を提供します。

- 革新的な資金調達:環境に優しい生産方法、高度な機能グレード、現行市場の制約を解決し競争優位性を創出する新規用途開発など、画期的なシリカ技術の研究開発を資金面で支援。

- 環境配慮型プロジェクト支援:循環型経済イニシアチブ、再生可能エネルギー統合、バイオベース原料開発、炭素削減プログラムなど、環境認証を強化し、製造業者の長期的な規制順守と市場受容を可能にする取り組みへの資金提供。

- 市場拡大支援:戦略的買収、市場参入イニシアチブ、流通ネットワーク開発、顧客技術サービス能力の強化を支援し、地理的拡大を加速させ、高成長市場における競争的優位性を強化する。

- 新興市場開発:発展途上国における特殊シリカ生産施設への資金調達・技術支援を提供し、新たな供給能力を創出、地域業界発展を支援、環境に優しい材料ソリューションの世界市場アクセスを拡大。

特殊シリカ市場の主要プレイヤー

- エボニック・インダストリーズAG

- ソルベイSA

- ワッカー・ケミーAG

- キャボット・コーポレーション

- PPGインダストリーズ

- タタ・ケミカルズ社

- マドゥ・シリカ社

- PQコーポレーション

- 東ソー・シリカ株式会社

- 青島マカルグループ

特殊シリカ市場:セグメント別

製品種類:

- 高分散性/沈殿シリカ

- 水分散性/コロイドシリカ

- 熱分解/ヒュームドシリカ

- シリカゲル

- 溶融シリカ

用途:

- ゴム・タイヤ製造

- 塗料・コーティング

- 接着剤・シーラント

- パーソナルケア

- 電子・光学

- 医薬品

- 食品・飼料

- 触媒

- 包装

- その他

地域:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- 東アジア

- 中国

- 日本

- 韓国

- 南アジア・太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋

- 中南米

- ブラジル

- チリ

- その他の中南米

- 中東・アフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

あ目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会(ドル)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品種類別)

- はじめに/主要調査結果

- 製品種類別 過去市場規模(百万米ドル)分析 2020年~2024年

- 製品種類別 現在および将来の市場規模(百万米ドル)分析と予測 2025年~2035年

- 高分散性/沈殿シリカ

- 水分散性/コロイド状シリカ

- 熱分解シリカ/ヒュームドシリカ

- シリカゲル

- 溶融シリカ

- 製品種類別成長過程分析(2020年~2024年)

- 製品種類別絶対的機会分析(2025年~2035年)

- 用途別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 2020年から2024年までの用途別市場規模(百万米ドル)の過去分析

- 2025年から2035年までの用途別市場規模(百万米ドル)の現状および将来予測

- ゴム・タイヤ製造

- 塗料・コーティング

- 接着剤・シーラント

- パーソナルケア

- 電子・光学

- 医薬品

- 食品・飼料

- 触媒

- 包装

- その他

- YからYへの成長過程分析(用途別、2020年~2024年)

- 絶対的機会分析(用途別、2025年~2035年)

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品種類別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 用途別

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他の中南米

- 製品種類別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 製品種類別

- 用途別

- 市場魅力度分析

- 国別

- 製品種類別

- 用途別

- 主なポイント

- 東欧市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模 (百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測、市場分類別、2025年から2035年

-

- 国別

-

- ロシア

- ポーランド

- ハンガリー

- バルカン半島とバルト諸国

- その他の東ヨーロッパ諸国

-

- 製品種類別

- 用途別

- 国別

-

- 市場魅力度分析

-

- 国別

- 製品種類別

- 用途別

-

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測 2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品種類別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋地域

- 製品種類別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 製品種類別

- 用途別

- 市場魅力度分析

- 国別

- 製品種類別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- 用途別

-

- 米国

- 市場構造分析

-

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

-

-

- 地域別

- 製品種類別

- 用途別

-

-

-

- 競争分析

- 競争の深掘り

- エボニック・インダストリーズAG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- 市場戦略

- 製品戦略

- チャネル戦略

- Solvay SA

- Wacker Chemie AG

- Cabot Corporation

- PPG Industries

- Tata Chemicals Ltd.

- Madhu Silica Pvt. Ltd.

- PQ Corporation

- Tosoh Silica Corporation

- Qingdao Makall Group Inc.

- エボニック・インダストリーズAG

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2020年~2035年

- 表2:製品種類別世界市場規模(百万米ドル)予測、2020年~2035年

- 表3:用途別世界市場規模(百万米ドル)予測、2020年~2035年

- 表4:北米市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表5:北米市場規模(百万米ドル)予測(製品種類別、2020年~2035年)

- 表6:北米市場規模(百万米ドル)予測(用途別、2020年~2035年)

- 表7:中南米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表8:中南米市場規模(百万米ドル)予測(製品種類別、2020年から2035年)

- 表9:中南米市場規模(百万米ドル)予測(用途別、2020年から2035年)

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表13:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表18:東アジア市場規模 (百万米ドル) 用途別予測、2020年から2035年

- 表19:南アジア・太平洋地域市場規模(百万米ドル) 国別予測、2020年から2035年

- 表20:南アジア・太平洋地域市場規模(百万米ドル) 製品種類別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年~2035年

- 表22:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年~2035年

- 表23:中東・アフリカ地域市場規模(百万米ドル)製品種類別予測、2020年~2035年

- 表24:中東・アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020年~2035年

- 図3:製品種類別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:製品種類別世界市場前年比成長過程比較 2025年~2035年

- 図5:製品種類別世界市場魅力度分析

- 図6:用途別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:用途別世界市場前年比成長過程比較(2025年から2035年)

- 図8:用途別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別世界市場前年比成長過程比較、2025年から2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場インクリメンタル・ドル機会、2025年から2035年

- 図13:中南米市場における増分ドル機会、2025年から2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025年から2035年

- 図15:東ヨーロッパ市場における増分ドル機会、2025年から2035年

- 図16:東アジア市場における増分ドル機会、2025年から2035年

- 図17:南アジア・太平洋市場におけるドルベースの増分機会、2025年から2035年

- 図18:中東・アフリカ市場におけるドルベースの増分機会、2025年から2035年

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における製品種類別市場価値シェアとBPS分析、2025年と2035年

- 図21:北米市場における製品種類別前年比成長過程比較、2025年から2035年

- 図22:北米市場における製品種類別市場魅力度分析

- 図23:北米市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における用途別年次成長過程比較(2025年から2035年)

- 図25:北米市場における用途別市場魅力度分析

- 図26:中南米市場 国別価値シェアおよびBPS分析、2025年および2035年

- 図27:中南米市場 製品種類別価値シェアおよびBPS分析、2025年および2035年

- 図28:中南米市場 製品種類別前年比成長過程比較、2025年から2035年

- 図29:製品種類別中南米市場魅力度分析

- 図30:用途別中南米市場価値シェア及びBPS分析(2025年及び2035年)

- 図31:用途別中南米市場前年比成長過程比較(2025年~2035年)

- 図32:用途別中南米市場魅力度分析

- 図33:西ヨーロッパ市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:西ヨーロッパ市場 製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場 製品種類別年次成長過程比較(2025年から2035年)

- 図36:西ヨーロッパ市場における製品種類別市場魅力度分析

- 図37:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における用途別前年比成長過程比較(2025年から2035年)

- 図39:西ヨーロッパ市場における用途別市場魅力度分析

- 図40:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場における製品種類別前年比成長過程比較(2025年から2035年)

- 図43:東ヨーロッパ市場における製品種類別市場魅力度分析

- 図44:東ヨーロッパ市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図45:東ヨーロッパ市場における用途別年次成長過程比較(2025年から2035年)

- 図46:東ヨーロッパ市場における用途別魅力度分析

- 図47:東アジア市場における国別価値シェアとBPS分析(2025年と2035年)

- 図48:東アジア市場における製品種類別価値シェアとBPS分析(2025年と2035年)

- 図49:東アジア市場 製品種類別 年間成長過程比較(2025年~2035年)

- 図50:東アジア市場 製品種類別 市場魅力度分析

- 図51:東アジア市場 用途別 市場価値シェア及びBPS分析(2025年及び2035年)

- 図52:東アジア市場における用途別年間成長過程比較(2025年~2035年)

- 図53:東アジア市場における用途別魅力度分析

- 図54:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場における製品種類別前年比成長過程比較(2025年から2035年)

- 図57:南アジア・太平洋市場における製品種類別市場魅力度分析

- 図58:南アジア・太平洋市場 用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図59:南アジア・太平洋市場 用途別前年比成長過程比較(2025年から2035年)

- 図60:南アジア・太平洋市場 用途別市場魅力度分析

- 図61:中東・アフリカ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図62:中東・アフリカ市場の製品種類別価値シェアおよびBPS分析、2025年および2035年

- 図63:中東・アフリカ市場の製品種類別年次成長過程比較、2025年から2035年

- 図64:中東・アフリカ市場における製品種類別市場魅力度分析

- 図65:中東・アフリカ市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場 用途別 前年比成長率比較(2025年~2035年)

- 図67:中東・アフリカ市場 用途別 市場魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析