❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

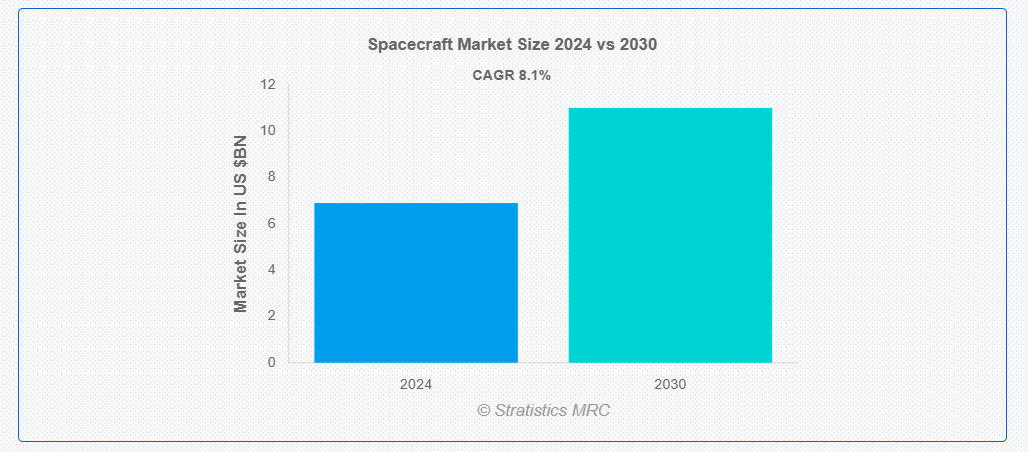

ストラテジスティクスMRCの報告によると、2024年のグローバル宇宙船市場は$68億9,500万ドルと推計され、2030年までに$110億2,000万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)8.1%で成長すると見込まれています。宇宙船は、宇宙空間を移動または活動するために設計された車両または機械です。宇宙の過酷な環境(極端な温度、真空、放射線など)に耐えられるように特別に設計されています。宇宙船は、科学研究、探査、通信、衛星の展開など、多様な目的で利用されます。その規模は、小型の無人探査機からスペースシャトルや宇宙ステーションのような大型有人車両まで多岐にわたります。ミッションの目的に応じて、宇宙船は科学機器、望遠鏡、または実験用ペイロードを搭載し、天体、宇宙、または地球自体に関する実験を実施し、データを収集します。

市場動向:

推進要因:

衛星通信によるグローバルな接続性に対する需要の高まり

グローバルな接続性に対する需要の高まりは、衛星通信および宇宙機技術の進歩を推進しています。衛星は、特に地上インフラが限られた遠隔地や未開発地域において、広範な距離を越えた通信を可能にするため、グローバルな接続性を実現する上で重要な役割を果たしています。これらの宇宙機は、通信、インターネットサービス、放送、気象監視、ナビゲーションシステムなど、多様なアプリケーションをサポートしています。コンポーネントの小型化と小型衛星の登場により、衛星ベースのサービスのアクセス可能性とコスト効率が向上し、より多くの組織や国が宇宙経済に参加できるようになりました。

制約:

高い開発コスト

高い開発コストは、政府機関と民間企業双方に大きな課題となっています。これらのコストには、研究開発、試験、製造、統合など、多岐にわたる費用が含まれます。宇宙船に必要とされる最先端技術は、特殊な材料や精密工学を要するため、さらにコストを押し上げます。政府の宇宙機関では、予算制約がミッションの範囲を制限したり、スケジュールを遅らせたりする可能性があり、科学探査や国家利益に影響を及ぼす可能性があります。

機会

政府の宇宙プログラム

政府の宇宙プログラムは、探査と科学的発見の限界を押し広げるため、宇宙船技術の強化に積極的に取り組んでいます。これらの取り組みは、推進システムの進歩、搭載能力の向上、燃料効率の改善、宇宙の過酷な環境に耐えるより堅牢な材料の開発に重点を置いています。運用効率の向上とミッションのリスク低減のため、人工知能、先進型センサー、自律航法システムなどの最先端技術の統合が重視されています。さらに、政府機関は産業リーダーや研究機関と協力し、専門知識とリソースを共有することで、宇宙船の設計と製造におけるイノベーションを促進しています。

脅威:

打ち上げ機材の不足

打ち上げ機材の不足は、宇宙船の運用とミッションスケジュールに重大な障害を引き起こす可能性があります。打ち上げ機材の可用性とは、宇宙船を宇宙に打ち上げる能力を持つ打ち上げロケットのスケジュールと容量を指します。運用可能な打ち上げパッドの数、打ち上げの頻度、適切な打ち上げ窓の可用性などが、この制限要因となります。しかし、打ち上げ可用性が制限されると、宇宙船のミッションは計画されたスケジュールに遅延を招く可能性があります。これらの遅延は、科学実験、衛星の展開、惑星間ミッションなどに影響を及ぼす可能性があります。

Covid-19の影響:

Covid-19パンデミックは、世界中の宇宙船の運用とミッションに重大な影響を与えました。多くの宇宙機関と企業は、現場での人員制限、サプライチェーンの混乱、テストと開発の能力低下により、遅延と課題に直面しました。ソーシャルディスタンス措置と旅行制限は、複雑なミッションに不可欠な国際チーム間の協力を妨げました。一方、SpaceXやOneWebのような企業による商業衛星打ち上げは、人材不足と物流上の制約により延期または再スケジュールされました。

有人宇宙船セグメントは、予測期間中に最大のセグメントになると予想されています

有人宇宙船セグメントは、地球軌道を超えた有人ミッションを可能にするため、宇宙船の有人対応能力の向上に焦点を当てて、予測期間中に最大のセグメントになると予想されています。この強化には、宇宙飛行士を長期間維持できる生命維持システム、信頼性の高い惑星間旅行のための先進的な航法および通信システム、宇宙放射線や微小隕石に対する堅牢なシールドなど、いくつかの重要な側面が含まれます。さらに、これらの宇宙船は、人間工学と人的要因を考慮して設計されており、長期ミッション中の乗組員の快適さと効率性を確保しています。

軍事分野は、予測期間において最高の CAGR を記録すると予想されます。

軍事分野は、国家安全保障および防衛に不可欠な能力の強化に重点を置くことで、予測期間において最高の CAGR を記録すると予想されます。この取り組みには、偵察および監視用の画像システムの改良、安全なデータ伝送のための通信能力の強化、操縦性および軌道制御のための推進システムのアップグレードなど、衛星技術の進歩が含まれます。また、宇宙ゴミや敵対行為などの潜在的な脅威に耐えることができる、回復力のある宇宙船のアーキテクチャの開発にも重点が置かれています。

最大のシェアを占める地域:

アジア太平洋地域は、宇宙船技術の能力強化により、予測期間において市場最大のシェアを占め、世界の宇宙分野に大変革をもたらしました。インド、中国、日本、韓国などの国々は、衛星技術、月探査ミッション、さらには火星探査ミッションにも多額の投資を行い、宇宙探査における実力を高めています。これらの国々は、国の威信だけでなく、技術力の向上のために国際協力やパートナーシップの促進にも力を入れています。これらの新興宇宙大国による宇宙船技術の急速な進歩は、この地域全体の通信、地球観測、気候監視、災害管理能力の向上に貢献しています。

CAGR が最も高い地域:

欧州地域は、予測期間において収益性の高い成長が見込まれています。欧州の政府規制は、宇宙船の技術と運用を推進する上で極めて重要な役割を果たしています。欧州当局は、厳格かつ進歩的な政策を実施することで、宇宙探査におけるイノベーションと安全性に資する環境を整えています。これらの規制は、通常、環境への影響、安全基準、衛星通信の周波数管理、および地域全体の宇宙活動に関する免許要件などの側面を網羅しています。

市場の主要企業

宇宙船市場の主要企業には、Blue Origin Enterprises、Boeing Company、Lockheed Martin Corporation、Maxar Technologies、Northrop Grumman Corporation、Orbital Sciences Corporation、Sierra Nevada Corporation、Thales Alenia Space、Vector Launch, Inc、York Space Systems などがあります。

主な動向

2024年1月、日本は、精密着陸技術を実証し、宇宙開発プログラムの再活性化を図るため、月への宇宙船を打ち上げました。宇宙航空研究開発機構(JAXA)の月探査機「スマートランダー(SLIM)」は、月面に着陸し、地球との通信を再開しました。打ち上げコストの削減により、日本は今後、より頻繁なミッションの実施を目指しています。

2023年11月、シエラ・スペースは次世代の「ドリーム・チェイサー」宇宙船を発表しました。ドリーム・チェイサーは7人の宇宙飛行士を宇宙に輸送可能です。この宇宙船はNASAと契約し、国際宇宙ステーション(ISS)への7回の貨物輸送ミッションを提供します。ドリーム・チェイサーは最大15回の再利用が可能で、コロラド州の施設で製造中です。

2023年10月、インドの宇宙スタートアップ企業アグニクル・コスモスは、初号ロケットの打ち上げを前に追加で$26.7百万ドルの資金調達に成功したと発表しました。この進展は、インドの宇宙船が月面着陸に成功したことに後押しされた民間宇宙企業への関心と投資の高まりを受けています。

対象機種:

• 無人宇宙船

• 有人宇宙船

• 衛星

• 宇宙ステーション

対象ユーザー:

• 軍事

• 商業

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南アメリカ

• アルゼンチン

• ブラジル

• チリ

• 南アメリカ地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次調査資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙船市場、タイプ別

5.1 概要

5.2 無人宇宙機

5.3 有人宇宙機

5.4 衛星

5.4.1 地球観測衛星

5.4.2 通信衛星

5.4.3 ナビゲーション衛星

5.5 宇宙ステーション

6 グローバル宇宙機市場、エンドユーザー別

6.1 概要

6.2 軍事

6.3 商業

7 グローバル宇宙機市場、地域別

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他のヨーロッパ

7.4 アジア太平洋地域

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋地域その他

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南米その他

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東およびアフリカその他

8 重要な開発

8.1 契約、提携、協力、合弁事業

8.2 買収および合併

8.3 新製品の発売

8.4 事業拡大

8.5 その他の重要な戦略

9 企業プロファイル

9.1 Blue Origin Enterprises

9.2 Boeing Company

9.3 Lockheed Martin Corporation

9.4 Maxar Technologies

9.5 Northrop Grumman Corporation

9.6 Orbital Sciences Corporation

9.7 Sierra Nevada Corporation

9.8 Thales Alenia Space

9.9 Vector Launch, Inc

9.10 York Space Systems

表一覧

1 地域別グローバル宇宙船市場の見通し(2022年~2030年)(百万ドル

2 世界の宇宙機市場の見通し、種類別(2022-2030)(百万ドル)

3 世界の宇宙機市場の見通し、無人宇宙機別(2022-2030)(百万ドル)

4 世界の宇宙機市場の見通し、有人宇宙機別(2022-2030)(百万ドル)

5 グローバル宇宙船市場動向:衛星別(2022-2030年)($MN)

6 グローバル宇宙船市場動向:地球観測衛星別(2022-2030年)($MN)

7 グローバル宇宙船市場動向:通信衛星別(2022-2030年)($MN)

8 グローバル宇宙船市場動向:ナビゲーション衛星別(2022-2030年)($MN)

9 グローバル宇宙船市場動向:宇宙ステーション別(2022-2030年)($MN)

10 グローバル宇宙船市場動向:エンドユーザー別(2022-2030年)($MN)

11 グローバル宇宙機市場動向:軍事用途別(2022-2030年)($MN)

12 グローバル宇宙機市場動向:商業用途別(2022-2030年)($MN)

13 北米宇宙機市場動向:国別(2022-2030年)($MN)

14 北米宇宙機市場動向(用途別)(2022-2030年)($MN)

15 北米宇宙機市場動向(無人宇宙機別)(2022-2030年)($MN)

16 北米宇宙機市場動向(有人宇宙機別)(2022-2030年)($MN)

17 北米宇宙機市場動向(衛星別)(2022-2030年)($MN)

18 北米宇宙機市場動向(地球観測衛星別)(2022-2030年)($MN)

19 北米宇宙機市場動向(通信衛星別)(2022-2030年)($MN)

20 北米宇宙機市場動向(ナビゲーション衛星別)(2022-2030年)($MN)

21 北米宇宙機市場動向(宇宙ステーション別)(2022-2030年)($MN)

22 北米宇宙機市場動向(用途別)(2022-2030年)($MN)

23 北米宇宙機市場動向(軍事用途別)(2022-2030年)($MN)

24 北米宇宙機市場動向(商業用途別)(2022-2030年)($MN)

25 欧州宇宙船市場動向(国別)(2022-2030年)($MN)

26 欧州宇宙船市場動向(種類別)(2022-2030年)($MN)

27 欧州宇宙船市場動向(無人宇宙船別)(2022-2030年)($MN)

28 欧州宇宙機市場動向(有人宇宙機別)(2022-2030年)($MN)

29 欧州宇宙機市場動向(衛星別)(2022-2030年)($MN)

30 欧州宇宙機市場動向(地球観測衛星別)(2022-2030年)($MN)

31 欧州宇宙機市場動向(通信衛星別)(2022-2030年)($MN)

32 欧州宇宙機市場動向(ナビゲーション衛星別)(2022-2030年)($MN)

33 欧州宇宙機市場動向(宇宙ステーション別)(2022-2030年)($MN)

34 欧州宇宙機市場動向(最終用途別)(2022-2030年)($MN)

35 欧州宇宙機市場動向(軍事用途別)(2022-2030年)($MN)

36 欧州宇宙機市場動向(商業用途別)(2022-2030年)($MN)

37 アジア太平洋宇宙機市場動向(国別)(2022-2030年)($MN)

38 アジア太平洋地域 宇宙船市場動向(用途別)(2022-2030年)($MN)

39 アジア太平洋地域 宇宙船市場動向(無人宇宙船別)(2022-2030年)($MN)

40 アジア太平洋地域 宇宙船市場動向(有人宇宙船別)(2022-2030年)($MN)

41 アジア太平洋地域 宇宙機市場動向(衛星別)(2022-2030年)($MN)

42 アジア太平洋地域 宇宙機市場動向(地球観測衛星別)(2022-2030年)($MN)

43 アジア太平洋地域 宇宙機市場動向(通信衛星別)(2022-2030年)($MN)

44 アジア太平洋地域 宇宙機市場動向(ナビゲーション衛星別)(2022-2030年)($MN)

45 アジア太平洋地域 宇宙機市場動向(宇宙ステーション別)(2022-2030年)($MN)

46 アジア太平洋地域 宇宙機市場動向(最終用途別)(2022-2030年)($MN)

47 アジア太平洋地域 宇宙機市場動向(軍事用途別)(2022-2030年)($MN)

48 アジア太平洋地域 宇宙機市場動向(商業用途別)(2022-2030年)($MN)

49 南米 宇宙機市場動向(国別)(2022-2030年)($MN)

50 南米宇宙機市場動向(用途別)(2022-2030年)($MN)

51 南米宇宙機市場動向(無人宇宙機別)(2022-2030年)($MN)

52 南米宇宙機市場動向(有人宇宙機別)(2022-2030年)($MN)

53 南米宇宙機市場動向(衛星別)(2022-2030年)($MN)

54 南米宇宙機市場動向(地球観測衛星別)(2022-2030年)($MN)

55 南米宇宙機市場動向(通信衛星別)(2022-2030年)($MN)

56 南米宇宙機市場動向(ナビゲーション衛星別)(2022-2030年)($MN)

57 南米宇宙機市場動向(宇宙ステーション別)(2022-2030年)($MN)

58 南米宇宙機市場動向(最終用途別)(2022-2030年)($MN)

59 南米宇宙機市場動向(軍事用途別)(2022-2030年)($MN)

60 南米宇宙機市場動向(商業用途別)(2022-2030年)($MN)

61 中東・アフリカ宇宙機市場動向(国別)(2022-2030年)($MN)

62 中東・アフリカ 宇宙船市場動向(用途別)(2022-2030年)($MN)

63 中東・アフリカ 宇宙船市場動向(無人宇宙船別)(2022-2030年)($MN)

64 中東・アフリカ 宇宙機市場動向(有人宇宙機別)(2022-2030年)($MN)

65 中東・アフリカ 宇宙機市場動向(衛星別)(2022-2030年)($MN)

66 中東・アフリカ 宇宙機市場動向(地球観測衛星別)(2022-2030年)($MN)

67 中東・アフリカ 宇宙機市場動向(通信衛星別)(2022-2030年)($MN)

68 中東・アフリカ 宇宙機市場動向(ナビゲーション衛星別)(2022-2030年)($MN)

69 中東・アフリカ 宇宙機市場動向(宇宙ステーション別)(2022-2030年)($MN)

70 中東・アフリカ 宇宙機市場動向(用途別)(2022-2030年)($MN)

71 中東・アフリカ 宇宙機市場動向(用途別)(軍事用)(2022-2030年)($MN)

72 中東・アフリカ 宇宙機市場動向(用途別)(商業用)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖