❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

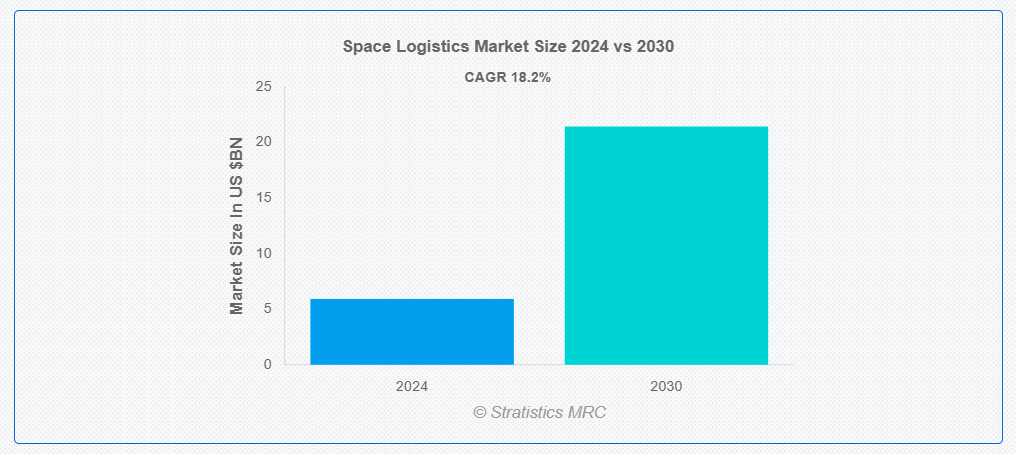

ストラテジスティクスMRCの報告によると、2024年のグローバル宇宙物流市場は$5.92億ドルと推計され、2030年までに$21.43億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は18.2%で成長すると見込まれています。宇宙物流とは、宇宙ミッションを支援するために必要なリソースとシステムの計画、調整、管理を指します。これには、宇宙船、衛星、補給品の宇宙への輸送、保管、配送が含まれます。宇宙物流は、燃料、予備部品、科学機器などにも及び、衛星の展開から惑星間探査までの宇宙オペレーションの timely で安全な実行を確保します。

UBSの報告書によると、2019年にニューメキシコ州のVSS Unityで実施される亜軌道宇宙旅行のチケットに、約$250,000を支払う用意のある500人以上が申し込みました。

市場動向:

要因:

宇宙ステーション運営への注目が高まっている

宇宙ステーション運営、特に国際宇宙ステーション(ISS)への注目が高まっていることが、定期的な補給ミッション、貨物輸送、乗組員輸送の需要を後押ししています。各国や民間企業が宇宙ステーションの研究を拡大するに伴い、食料、装備、燃料、科学資材の輸送など、継続的な支援サービスの必要性がさらに高まっています。さらに、月や火星の居住施設に関する将来の計画は、宇宙物流の規模を拡大し、宇宙船、貨物管理、惑星間サプライチェーンにおけるイノベーションを促進し、市場拡大を後押しします。

制約要因:

宇宙ごみのリスク

宇宙物流における宇宙ごみのリスクは、機能停止した衛星、使用済みのロケット段、その他の廃棄物が地球の軌道に蓄積することから生じます。このごみは、貨物輸送車両を含む運用中の宇宙船に衝突や損傷を引き起こす可能性があり、重大な脅威となります。宇宙交通量が増加するにつれ、破片関連事故の発生確率が高まり、高額な対策措置の実施が不可欠となります。このリスクは、運用コストの増加、ミッションの遅延、規制上の課題を引き起こすことで、市場成長を阻害します。

機会:

宇宙観光の拡大

SpaceX、Blue Origin、Virgin Galactic などの企業が宇宙観光事業を推進するにつれ、宇宙での乗組員の輸送、機器、乗客の宿泊施設など、特殊な物流が必要となっています。これには、再利用可能な宇宙船、乗客の安全システム、軌道上施設の開発などが含まれます。さらに、宇宙観光への関心の高まりは、宇宙インフラの革新を推進し、商業宇宙飛行のための宇宙船の打ち上げ、メンテナンス、貨物輸送を支援する物流事業者にとって新たなビジネスチャンスを生み出し、市場の成長を加速させています。

脅威:

高い運用コスト

宇宙ロジスティクスの運用コストが高いのは、宇宙船の製造、ロケットの打ち上げ、燃料、メンテナンスに多額の費用がかかるためです。宇宙ミッションのためのインフラの開発と維持には、特に再利用可能な打ち上げロケットや先進型の貨物システムに多額の投資が必要です。さらに、安全対策、規制の遵守、専門人材の確保もコストの上昇要因となっています。コストの高さは、特に新興の宇宙市場において、市場の拡大を遅らせ、アクセスを制限する要因となっています。

COVID-19の影響

COVID-19パンデミックは、打ち上げの遅延、サプライチェーンへの影響、旅行制限による資材と人員の移動の妨げにより、一時的に宇宙物流市場を混乱させました。しかし、パンデミックは宇宙物流におけるデジタル変革とイノベーションを加速させ、自律システムや仮想協業への依存度が高まりました。回復が進むにつれ、市場は回復基調にあり、宇宙探査と衛星展開への関心が高まっています。

貨物補給セグメントが予測期間中に最大の市場規模を占めると予想されています

貨物補給セグメントは、予測期間中に最大の市場シェアを獲得すると予測されています。宇宙物流の貨物補給セグメントは、宇宙ステーション、衛星、その他の宇宙ミッションへの必需品、機器、科学材料の輸送を扱います。貨物補給物流は、長期的な宇宙探査を維持し、宇宙での持続的な人類の滞在を可能にし、科学研究と衛星運用を支援する上で不可欠です。

研究機関セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

研究機関セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。研究機関における宇宙物流は、研究目的で科学機器、実験装置、材料を宇宙に輸送することに焦点を当てています。研究機関は、敏感な機器の正確な配送、データ収集システム、その他の研究ツールの供給のために宇宙物流に依存しています。効率的なロジスティクスは、宇宙科学をはじめとするさまざまな分野の発展を可能にし、長期的な宇宙探査や新技術の開発を支えています。

最大のシェアを占める地域:

アジア太平洋地域は、宇宙探査、衛星の展開、商業宇宙事業への投資の増加を背景に、予測期間において最大の市場シェアを占める見通しです。中国、インド、日本、韓国などの国々が、宇宙技術、衛星サービス、惑星間ミッションの進歩に重点を置いて、この地域の宇宙開発をリードしています。また、この地域には、再利用可能なロケットや自律型宇宙船の革新を推進する民間宇宙企業が数多く存在しています。宇宙インフラと研究能力の向上に伴い、アジア太平洋地域は、世界の宇宙物流の主要地域として台頭しています。

CAGR が最も高い地域:

北米は、政府による積極的な投資と民間部門のイノベーションを原動力として、予測期間において最も高い CAGR を記録すると予測されています。米国は、NASA や SpaceX、Blue Origin、Rocket Lab などの民間企業を通じて、宇宙探査、衛星の展開、および貨物補給ミッションの最前線に立っています。この地域の堅牢なインフラ、再利用可能なロケットの技術進歩、および宇宙観光の取り組みの拡大が、効率的な物流の需要を後押ししています。

市場の主要企業

宇宙物流市場における主要企業としては、SpaceX、Northrop Grumman Innovation Systems、Lockheed Martin、Boeing、Thales Alenia Space、Airbus Defence and Space、Impulso.Space、Spaceflight Industries、Sierra Nevada Corporation、Arianespace、Blue Origin、Orbital Sciences Corporation、Rocket Lab、Astroscale、ExPace、Iridium Communications、Maxar Technologiesなどが挙げられます。

主な動向

2024年11月、Impulso.Space USA Corp. は、D-Orbit とマルチミッション打ち上げサービス契約を締結し、エンドツーエンドの宇宙ソリューションの範囲を拡大し続ける長年の提携関係を強化しました。この契約には、Impulso.Space が、フロリダにある最先端の施設から、すべてのロジスティクスおよび技術サポートを含む包括的なミッション管理サービスを提供する、今後の SpaceX Transporter Rideshare ミッションの一環として、複数の衛星打ち上げも含まれています。Spaceは、フロリダ州の最先端施設から、物流および技術支援を含む包括的なミッション管理サービスを提供します。

2022年2月、ノースロップ・グラマンはミッション用ロボット車両とミッション延長ポッドを打ち上げました。これらの技術は、軌道上の衛星の寿命を延長し、新たな衛星の必要性を減らし、衛星メンテナンスの持続可能でコスト効果の高いソリューションを提供するように設計されています。

対象宇宙機タイプ:

• 有人宇宙機

• 無人宇宙船

• 再利用型宇宙船

• その他の宇宙船の種類

対象ペイロード

• 衛星ペイロード

• 貨物ペイロード

• 人間貨物

• その他のペイロード

対象技術

• 先進型推進システム

• ロボット工学および自動化

• 人工知能

• データ分析

• その他の技術

対象用途

• 貨物補給

• 宇宙観光ロジスティクス

• 宇宙船の燃料補給とメンテナンス

• 軌道インフラ開発

• 宇宙研究開発

• 月面・火星物流

• その他の応用分野

対象エンドユーザー:

• 政府機関

• 民間企業

• 軍事組織

• 通信

• 研究機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙物流市場(宇宙船の種類別)

5.1 概要

5.2 有人宇宙船

5.3 無人宇宙船

5.4 再利用可能宇宙船

5.5 その他の宇宙船の種類

6 グローバル宇宙物流市場、ペイロード別

6.1 概要

6.2 衛星ペイロード

6.3 貨物ペイロード

6.4 人員輸送

6.5 その他のペイロード

7 グローバル宇宙物流市場、技術別

7.1 概要

7.2 先進型推進システム

7.3 ロボット工学および自動化

7.4 人工知能

7.5 データ分析

7.6 その他の技術

8 用途別グローバル宇宙ロジスティクス市場

8.1 概要

8.2 貨物補給

8.3 宇宙観光ロジスティクス

8.4 宇宙船の給油・メンテナンス

8.5 軌道インフラ開発

8.6 宇宙研究開発

8.7 月・火星物流

8.8 その他の応用分野

9 グローバル宇宙物流市場、エンドユーザー別

9.1 概要

9.2 政府機関

9.3 民間企業

9.4 軍事組織

9.5 通信

9.6 研究機関

9.7 その他の最終ユーザー

10 グローバル宇宙物流市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 スペースX

12.2 ノースロップ・グラマン・イノベーション・システムズ

12.3 ロッキード・マーティン

12.4 ボーイング

12.5 ターレス・アレニア・スペース

12.6 エアバス・ディフェンス・アンド・スペース

12.7 インパルソ・スペース

12.8 スペースフライト・インダストリーズ

12.9 シエラネバダ社

12.10 アリアンスペース社

12.11 ブルーオリジン社

12.12 オービタル・サイエンシズ社

12.13 ロケットラボ社

12.14 アストロスケール社

12.15 ExPace

12.16 イリジウム・コミュニケーションズ

12.17 マクサー・テクノロジーズ

表の一覧

1 グローバル宇宙物流市場動向(地域別)(2022-2030年)($MN)

2 グローバル宇宙物流市場動向(宇宙船の種類別)(2022-2030年)($MN)

3 グローバル宇宙物流市場動向(有人宇宙船別)(2022-2030年)($MN)

4 グローバル宇宙物流市場動向(無人宇宙船別)(2022-2030年)($MN)

5 グローバル宇宙物流市場動向(再利用可能宇宙船別)(2022-2030年)($MN)

6 グローバル宇宙物流市場動向、その他の宇宙船タイプ別(2022-2030年)($MN)

7 グローバル宇宙物流市場動向、ペイロード別(2022-2030年)($MN)

8 グローバル宇宙物流市場動向:衛星ペイロード別(2022-2030年)($MN)

9 グローバル宇宙物流市場動向:貨物ペイロード別(2022-2030年)($MN)

10 グローバル宇宙物流市場動向:人間貨物別(2022-2030年)($MN)

11 その他のペイロード別グローバル宇宙物流市場の見通し(2022年~2030年)(百万ドル)

12 技術別グローバル宇宙物流市場の見通し(2022年~2030年)(百万ドル)

13 先進型推進システム別グローバル宇宙物流市場の見通し(2022年~2030年)(百万ドル)

14 グローバル宇宙物流市場動向:ロボティクス・自動化別(2022-2030年)($MN)

15 グローバル宇宙物流市場動向:人工知能別(2022-2030年)($MN)

16 グローバル宇宙物流市場動向:データ分析別(2022-2030年)($MN)

17 グローバル宇宙物流市場動向、その他の技術別(2022-2030年)($MN)

18 グローバル宇宙物流市場動向、用途別(2022-2030年)($MN)

19 グローバル宇宙物流市場動向、貨物補給別(2022-2030年)($MN)

20 グローバル宇宙物流市場動向:宇宙観光物流別(2022-2030年)($MN)

21 グローバル宇宙物流市場動向:宇宙船の給油・メンテナンス別(2022-2030年)($MN)

22 グローバル宇宙物流市場動向:軌道インフラ開発別(2022-2030年)($MN)

23 グローバル宇宙物流市場動向:宇宙研究開発別(2022-2030年)($MN)

24 グローバル宇宙物流市場動向:月面・火星物流別(2022-2030年)($MN)

25 グローバル宇宙物流市場動向:その他の用途別(2022-2030年)($MN)

26 グローバル宇宙物流市場動向:最終ユーザー別(2022-2030年)($MN)

27 グローバル宇宙物流市場動向:政府機関別(2022-2030年)($MN)

28 グローバル宇宙物流市場動向:商業企業別(2022-2030年)($MN)

29 グローバル宇宙物流市場動向:軍事組織別(2022-2030年)($MN)

30 グローバル宇宙物流市場動向(通信分野別)(2022-2030年)($MN)

31 グローバル宇宙物流市場動向(研究機関別)(2022-2030年)($MN)

32 グローバル宇宙物流市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖