❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

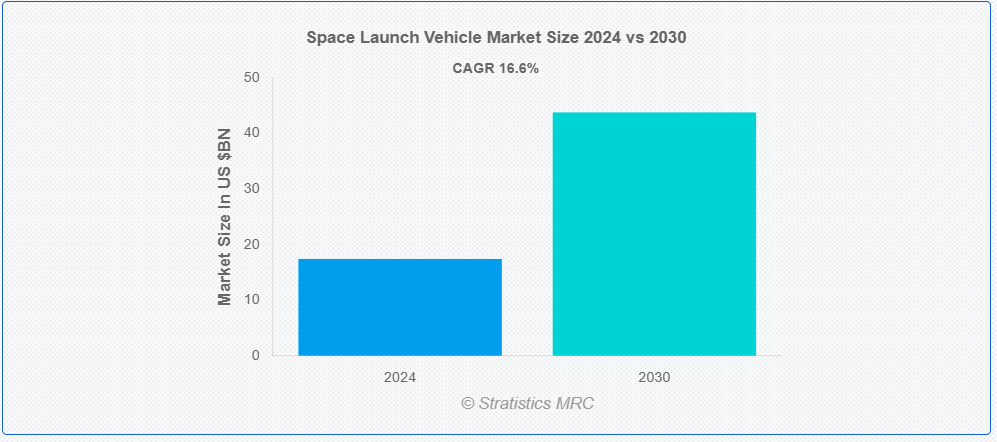

ストラテジスティクスMRCの報告によると、2024年のグローバルな宇宙ロケット市場規模は$17.42億ドルと推計され、2030年までに$43.78億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は16.6%と推計されています。宇宙ロケット(SLV)は、地球から宇宙へ荷物を打ち上げるために使用される極めて強力で複雑なロケットです。有人宇宙船、科学機器、衛星など、さまざまな荷物を打ち上げるために使用されます。荷物をより速く、より高く打ち上げるため、これらのロケットは地球の重力を克服するために複数の段階を経て燃料を燃焼させます。SLVは、宇宙探査、環境監視、通信、全球測位システム(GPS)など、多くの用途に不可欠です。さらに、SLV 技術の進歩により、再利用可能なロケットが実現し、宇宙旅行のコストが大幅に削減され、より定期的で環境に優しい宇宙ミッションの可能性が開かれました。

国際宇宙航行連盟(IAF)によると、宇宙ロケット技術の進歩は、より費用対効果の高い、より頻繁な宇宙へのアクセスを可能にする上で不可欠であり、地球外への人間の進出と、宇宙探査および利用における国際協力の促進に不可欠です。

市場動向:

要因:

衛星の活用拡大

宇宙ロケット市場の成長は、インターネット接続、通信、GPS、地球観測などの衛星サービスに対する需要の増加に主に牽引されています。現代のインフラは、環境監視、災害管理、気象予測など多様な機能に不可欠な衛星なしでは機能しません。さらに、衛星技術の小型化により小型衛星やナノ衛星が登場したことで、これらの新しい衛星コンステレーションを効果的に展開するため、定期的で合理的な価格の打ち上げサービスへの需要が増加しています。

制約要因:

高額な開発・打ち上げコスト

宇宙ロケットの開発と打ち上げには、多額の資金が必要です。これらのロケットの開発、製造、試験、導入には、多額の資金が必要となります。宇宙ミッションは、その精度と複雑さから、技術の進歩にもかかわらず、コスト削減は依然として困難です。高価格は、小規模企業や新規参入者を阻害し、市場競争とイノベーションを阻害するおそれがあります。さらに、宇宙産業ではコスト超過や遅延が頻発しており、資金面の制約はさらに深刻化しています。

機会:

宇宙旅行の開発

成長する宇宙観光分野において、宇宙ロケット市場には多くの機会が存在します。富裕層や冒険を求める人々が宇宙訪問への関心が高まっており、SpaceX、Blue Origin、Virgin Galacticなどの企業が商業宇宙旅行の先駆的役割を果たしています。より安価でアクセスしやすい宇宙旅行は、再利用可能で信頼性の高いロケットの開発に依存しています。さらに、この市場はロケット技術や安全規制の革新を促進し、収益源となる可能性があります。

脅威:

宇宙ごみの増加

宇宙ロケット市場は、宇宙ごみの蓄積により深刻な脅威に直面しています。衛星や宇宙ミッションの増加に伴い、既存のごみとの衝突リスクが高まり、現在の宇宙運用だけでなく将来の運用にも危険を及ぼす可能性があります。宇宙ゴミは、宇宙船を破壊または損傷し、経済的損失やミッションの失敗につながる可能性があります。宇宙ゴミの密度が増加しているため、低軌道(LEO)での航行と安全な運用環境の維持が難しくなっています。さらに、この脅威に対処するためには、宇宙ゴミを削減する技術の開発と、宇宙交通管制および宇宙ゴミの除去に関する国際協力が必要です。

COVID-19 の影響:

打ち上げスケジュールの遅延、サプライチェーンの混乱、宇宙プロジェクトへの投資の減少により、COVID-19 のパンデミックは宇宙打ち上げロケット市場に大きな影響を与えました。経済の不確実性により、政府機関と民間企業ともに予算削減やミッションの延期が行われ、旅行制限やロックダウン措置により、打ち上げロケットの生産と試験が妨げられました。こうした困難にもかかわらず、パンデミックは、通信や遠隔監視にとって衛星サービスがどれほど重要かを浮き彫りにしました。さらに、宇宙ベースのソリューションへの需要増加は、コスト削減と打ち上げ頻度向上を目的とした再利用可能なロケットのような革新的なアイデアの採用を加速させました。

予測期間中、ヘビーリフト打ち上げロケットセグメントが最大の市場規模を占めると予想されています

宇宙打ち上げロケット市場において、ヘビーリフト打ち上げロケットセグメントが最大の市場シェアを占めています。これらの強力なロケットは、大規模な衛星打ち上げ、惑星間探査、主要な科学ミッションに不可欠です。なぜなら、これらのロケットは、静止軌道移行軌道(GTO)を含む多様な軌道に重いペイロードを運ぶことができるからです。さらに、大型ミッション(火星探査、月探査、大規模な衛星コンステレーションの展開など)には、重荷重打ち上げロケットが不可欠です。

低軌道(LEO)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

宇宙ロケット市場において、低軌道(LEO)セグメントは最も高いCAGRで成長しています。この急速な拡大は、IoT接続、地球観測、世界規模のブロードバンドインターネットなどへの利用を目的とした小型衛星コンステレーションの普及拡大に起因しています。SpaceX、OneWeb、AmazonのProject Kuiperなど、数千基の衛星を低軌道(LEO)に打ち上げる野心的な計画を進める企業は、定期的で信頼性の高い打ち上げサービスが必要となるため、この分野を牽引しています。さらに、地球に近い位置にあるため、低軌道(LEO)は通信遅延が低く、打ち上げコストが低いことから、政府、商業、科学ミッションにとって魅力的な軌道となっています。

最大のシェアを有する地域:

宇宙ロケット市場は北米が主導しています。この地域の優位性の主な理由は、NASAのような重要な宇宙機関の存在に加え、SpaceXやBlue Originのような商業宇宙飛行と宇宙探査の先端を走る民間企業があることです。北米は、発射施設ネットワークの充実、高度な技術インフラ、この分野への大規模な投資により、宇宙研究開発において業界をリードしています。さらに、再利用可能なロケットの開発や大胆な探査ミッションを含むイノベーションへの戦略的重点が、同地域の宇宙ロケット発射機の世界市場における地位を強化しています。

最も高い年平均成長率(CAGR)を示す地域:

宇宙ロケット市場のCAGRが最も高いのはアジア太平洋地域です。この急速な拡大の背景には、中国、インド、日本など、宇宙探査と衛星展開の能力を強化するため、宇宙プログラムへの投資を拡大している国々があります。この爆発的な成長は、中国の宇宙ミッション、インドの PSLV および Gaganyaan プログラムによる打ち上げの成功、そして日本の宇宙技術の進歩によって大きく推進されています。さらに、この地域の市場拡大は、民間宇宙企業の成長、宇宙インフラの整備、衛星コンステレーションや宇宙探査への関心の高まりによって加速しています。

市場の主要企業

宇宙ロケット市場における主要企業には、Roscosmos, Indian Space Research Organisation (ISRO), Bigelow Aerospace, Northrop Grumman, SpaceX, Boeing, Armadillo Aerospace, Mitsubishi Heavy Industries, Lockheed Martin, Bellatrix Aerospace, China Aerospace Corporation (CASC), Space Exploration Technologies, Airbus, Blue Origin and Sierra Nevada Corporation (SNC)などがあります。

主な動向

2024年7月、エアバスSEは、エアバスに関連する主要事業、特に米国ノースカロライナ州キンストンにおけるA350の機体セクション、 、北アイルランドのベルファストおよびモロッコのカサブランカにおける A220 の翼および胴体中央部の生産、ならびに米国カンザス州ウィチタにおける A220 のパイロンの生産に関する、エアバス社の主要事業の買収の可能性について、拘束力のある条件書締結契約を締結しました。

2024年4月、ノースロップ・グラマン・オーストラリアは、オーストラリア空軍(RAAF)のMQ-4Cトリトン多目的無人航空機(UAV)部隊に搭載される指揮統制システムの運用と保守に関する契約をL3Harrisと締結しました。

2023年12月、ロシアのロスコスモス宇宙機関とアメリカ航空宇宙局(NASA)は、国際宇宙ステーション(ISS)への相互飛行に関する合意を2025年まで延長することで合意しました。

対象機種:

• 小型打ち上げロケット

• 中型打ち上げロケット

• 大型打ち上げロケット

• その他の機種

対象軌道:

• 低地球軌道(LEO)

• 静止軌道(GEO)

• 中地球軌道(MEO)

• その他の軌道

搭載能力:

• 小型搭載物

• 中型搭載物

• 大型搭載物

対象分野:

• 政府

• 商業

• 軍事

• その他の分野

対象地域:

• 北米

o アメリカ合衆国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南アメリカ

・アルゼンチン

・ブラジル

・チリ

・南アメリカ地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル宇宙ロケット市場(タイプ別)

5.1 概要

5.2 小型ロケット

5.3 中型打ち上げロケット

5.4 大型打ち上げロケット

5.5 その他のタイプ

6 グローバル宇宙打ち上げロケット市場(軌道タイプ別)

6.1 概要

6.2 低軌道(LEO)

6.3 静止軌道(GEO)

6.4 中軌道(MEO)

6.5 その他の軌道タイプ

7 グローバル宇宙ロケット市場(ペイロード容量別)

7.1 概要

7.2 小型ペイロード

7.3 中型ペイロード

7.4 大型ペイロード

8 グローバル宇宙ロケット市場(用途別)

8.1 概要

8.2 政府

8.3 商業

8.4 軍事

8.5 その他の用途

9 グローバル宇宙ロケット市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 欧州その他

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Roscosmos

11.2 Indian Space Research Organisation (ISRO)

11.3 Bigelow Aerospace

11.4 Northrop Grumman

11.5 SpaceX

11.6 Boeing

11.7 Armadillo Aerospace

11.8 Mitsubishi Heavy Industries

11.9 Lockheed Martin

11.10 Bellatrix Aerospace

11.11 China Aerospace Corporation (CASC)

11.12 Space Exploration Technologies

11.13 Airbus

11.14 Blue Origin

11.15 Sierra Nevada Corporation (SNC)

表一覧

1 地域別グローバル宇宙打ち上げ機市場の見通し(2022年~2030年)(百万ドル)

2 タイプ別グローバル宇宙打ち上げ機市場の見通し(2022年~2030年)(百万ドル)

3 小型打ち上げ機別グローバル宇宙打ち上げ機市場の見通し(2022年~2030年)(百万ドル)

4 グローバル宇宙ロケット市場動向(中型ロケット別)(2022-2030年)($MN)

5 グローバル宇宙ロケット市場動向(大型ロケット別)(2022-2030年)($MN)

6 グローバル宇宙ロケット市場動向(その他の種類別)(2022-2030年)($MN)

7 グローバル宇宙ロケット市場動向(軌道タイプ別)(2022-2030年)($MN)

8 グローバル宇宙ロケット市場動向(低軌道(LEO)別)(2022-2030年)($MN)

9 グローバル宇宙ロケット市場動向(静止軌道(GEO)別) (2022-2030) ($MN)

10 グローバル宇宙ロケット市場動向:中軌道(MEO)別(2022-2030年)($MN)

11 グローバル宇宙ロケット市場動向:その他の軌道タイプ別(2022-2030年)($MN)

12 グローバル宇宙ロケット市場動向:ペイロード容量別(2022-2030年)($MN)

13 グローバル宇宙ロケット市場動向:小型ペイロード別(2022-2030年)($MN)

14 グローバル宇宙ロケット市場動向:中型ペイロード別(2022-2030年)($MN)

15 グローバル宇宙ロケット市場動向:大型ペイロード別(2022-2030年)($MN)

16 グローバル宇宙ロケット市場動向:用途別(2022-2030年) ($MN)

17 グローバル宇宙ロケット市場動向(政府別)(2022-2030年)($MN)

18 グローバル宇宙ロケット市場動向(商業用)(2022-2030年)($MN)

19 グローバル宇宙ロケット市場動向(軍事用)(2022-2030年)($MN)

20 グローバル宇宙ロケット市場動向(その他の用途別)(2022-2030年)($MN)

21 北米宇宙ロケット市場動向(国別)(2022-2030年)($MN)

22 北米宇宙ロケット市場動向(タイプ別)(2022-2030年)($MN)

23 北米宇宙ロケット市場動向:小型ロケット(2022-2030年)($MN)

24 北米宇宙ロケット市場動向:中型ロケット(2022-2030年)($MN)

25 北米宇宙ロケット市場動向(大型ロケット別)(2022-2030年)($MN)

26 北米宇宙ロケット市場動向(その他タイプ別)(2022-2030年)($MN)

27 北米宇宙ロケット市場動向(軌道タイプ別)(2022-2030年)($MN)

28 北米宇宙ロケット市場動向:低軌道(LEO)別(2022-2030年)($MN)

29 北米宇宙ロケット市場動向:静止軌道(GEO)別(2022-2030年)($MN)

30 北米宇宙ロケット市場動向(中軌道(MEO)別)(2022-2030年)($MN)

31 北米宇宙ロケット市場動向:その他の軌道タイプ別(2022-2030年)($MN)

32 北米宇宙ロケット市場動向:ペイロード容量別(2022-2030年)($MN)

33 北米宇宙ロケット市場動向:小型ペイロード別(2022-2030年)($MN)

34 北米宇宙ロケット市場動向:中型ペイロード別(2022-2030年)($MN)

35 北米宇宙ロケット市場動向:大型ペイロード別(2022-2030年)($MN)

36 北米宇宙ロケット市場動向(用途別)(2022-2030年)($MN)

37 北米宇宙ロケット市場動向(政府機関別)(2022-2030年)($MN)

38 北米宇宙ロケット市場動向(商業用)(2022-2030年)($MN)

39 北米宇宙ロケット市場動向(軍事用)(2022-2030年) ($MN)

40 北米宇宙ロケット市場動向、その他の用途別(2022-2030年)($MN)

41 欧州宇宙ロケット市場動向、国別(2022-2030年)($MN)

42 欧州宇宙ロケット市場動向、タイプ別(2022-2030年)($MN)

43 欧州宇宙ロケット市場動向(小型ロケット別)(2022-2030年)($MN)

44 欧州宇宙ロケット市場動向(中型ロケット別)(2022-2030年)($MN)

45 欧州宇宙ロケット市場動向(大型ロケット別)(2022-2030年)($MN)

46 欧州宇宙ロケット市場動向(その他タイプ別)(2022-2030年)($MN)

47 欧州宇宙ロケット市場動向(軌道タイプ別)(2022-2030年)($MN)

48 欧州宇宙ロケット市場動向:低軌道(LEO)別 (2022-2030) ($MN)

49 欧州宇宙ロケット市場動向:静止軌道(GEO)別(2022-2030) ($MN)

50 欧州宇宙ロケット市場動向:中軌道(MEO)別(2022-2030) ($MN)

51 欧州宇宙ロケット市場動向:その他の軌道タイプ別(2022-2030年)($MN)

52 欧州宇宙ロケット市場動向:ペイロード容量別(2022-2030年)($MN)

53 欧州宇宙ロケット市場動向:小型ペイロード別(2022-2030年)($MN)

54 欧州宇宙ロケット市場動向(中型ペイロード別)(2022-2030年)($MN)

55 欧州宇宙ロケット市場動向(大型ペイロード別)(2022-2030年)($MN)

56 欧州宇宙ロケット市場動向(用途別)(2022-2030年)($MN)

57 欧州宇宙ロケット市場動向(政府部門別)(2022-2030年)($MN)

58 欧州宇宙ロケット市場動向(商業部門別)(2022-2030年)($MN)

59 欧州宇宙ロケット市場動向(軍事用途別)(2022-2030年)($MN)

60 欧州宇宙ロケット市場動向(その他の用途別)(2022-2030年)($MN)

61 アジア太平洋宇宙ロケット市場動向(国別)(2022-2030年)($MN)

62 アジア太平洋地域 宇宙ロケット市場動向(2022-2030年) ($MN)

63 アジア太平洋地域 宇宙ロケット市場動向(小型ロケット部門)(2022-2030年) ($MN)

64 アジア太平洋地域 宇宙ロケット市場動向(中型ロケット部門)(2022-2030年) ($MN)

65 アジア太平洋地域宇宙ロケット市場動向(大型ロケット別)(2022-2030年)($MN)

66 アジア太平洋地域宇宙ロケット市場動向(その他タイプ別)(2022-2030年)($MN)

67 アジア太平洋地域 宇宙ロケット市場動向(軌道タイプ別)(2022-2030年)($MN)

68 アジア太平洋地域 宇宙ロケット市場動向、低軌道(LEO)別(2022-2030年)($MN)

69 アジア太平洋地域 宇宙ロケット市場動向、静止軌道(GEO)別(2022-2030年)($MN)

70 アジア太平洋地域 宇宙ロケット市場動向、中軌道(MEO)別(2022-2030年)($MN)

71 アジア太平洋地域 宇宙ロケット市場動向、その他の軌道タイプ別(2022-2030年)($MN)

72 アジア太平洋地域 宇宙ロケット市場動向、ペイロード容量別(2022-2030年)($MN)

73 アジア太平洋地域 宇宙ロケット市場動向、小型ペイロード別(2022-2030年)($MN)

74 アジア太平洋地域 宇宙ロケット市場動向、中型ペイロード別(2022-2030年)($MN)

75 アジア太平洋地域宇宙ロケット市場動向(大型ペイロード別)(2022-2030年)($MN)

76 アジア太平洋地域宇宙ロケット市場動向(用途別)(2022-2030年)($MN)

77 アジア太平洋地域宇宙ロケット市場動向(政府機関別)(2022-2030年)($MN)

78 アジア太平洋地域 宇宙ロケット市場動向(商業用)(2022-2030年)($MN)

79 アジア太平洋地域 宇宙ロケット市場動向(軍事用)(2022-2030年)($MN)

80 アジア太平洋地域 宇宙ロケット市場動向(その他の用途)(2022-2030年)($MN)

81 南米宇宙ロケット市場動向(国別)(2022-2030年)($MN)

82 南米宇宙ロケット市場動向(種類別)(2022-2030年)($MN)

83 南米宇宙ロケット市場動向(小型ロケット別)(2022-2030年)($MN)

84 南米宇宙ロケット市場動向:中型ロケット別(2022-2030年)($MN)

85 南米宇宙ロケット市場動向:大型ロケット別(2022-2030年)($MN)

86 南米宇宙ロケット市場動向(その他の種類別)(2022-2030年)($MN)

87 南米宇宙ロケット市場動向(軌道種類別)(2022-2030年)($MN)

88 南米宇宙ロケット市場動向(低軌道(LEO)別) (2022-2030) ($MN)

89 南米宇宙ロケット市場動向:静止軌道(GEO)別(2022-2030) ($MN)

90 南米宇宙ロケット市場動向:中軌道(MEO)別(2022-2030) ($MN)

91 南米宇宙ロケット市場動向(軌道タイプ別)(2022-2030年)($MN)

92 南米宇宙ロケット市場動向(ペイロード容量別)(2022-2030年)($MN)

93 南米宇宙ロケット市場動向(小型ペイロード別)(2022-2030年)($MN)

94 南米宇宙ロケット市場動向(中型ペイロード別)(2022-2030年)($MN)

95 南米宇宙ロケット市場動向(大型ペイロード別)(2022-2030年)($MN)

96 南米宇宙ロケット市場動向(用途別)(2022-2030年)($MN)

97 南米宇宙ロケット市場動向(政府機関別)(2022-2030年)($MN)

98 南米宇宙ロケット市場動向(商業用)(2022-2030年)($MN)

99 南米宇宙ロケット市場動向(軍事用途別)(2022-2030年)($MN)

100 南米宇宙ロケット市場動向(その他の用途別)(2022-2030年)($MN)

101 中東・アフリカ宇宙ロケット市場動向(国別)(2022-2030年)($MN)

102 中東・アフリカ 宇宙ロケット市場動向(タイプ別)(2022-2030年)($MN)

103 中東・アフリカ 宇宙ロケット市場動向(小型ロケット別)(2022-2030年)($MN)

104 中東・アフリカ 宇宙ロケット市場動向(中型ロケット別)(2022-2030年)($MN)

105 中東・アフリカ 宇宙ロケット市場動向(大型ロケット別)(2022-2030年)($MN)

106 中東・アフリカ 宇宙ロケット市場動向(小型ロケット別)(2022-2030年)($MN)

107 中東・アフリカ 宇宙ロケット市場動向(軌道タイプ別)(2022-2030年)($MN)

108 中東・アフリカ 宇宙ロケット市場動向(低軌道(LEO)別)(2022-2030年)($MN)

109 中東・アフリカ 宇宙ロケット市場動向(静止軌道(GEO)別)(2022-2030年)($MN)

110 中東・アフリカ 宇宙ロケット市場動向(中軌道(MEO)別)(2022-2030年)($MN)

111 中東・アフリカ 宇宙ロケット市場動向(その他の軌道タイプ別)(2022-2030年)($MN)

112 中東・アフリカ 宇宙ロケット市場動向(ペイロード容量別)(2022-2030年)($MN)

113 中東・アフリカ 宇宙ロケット市場動向(小型ペイロード別)(2022-2030年)($MN)

114 中東・アフリカ 宇宙ロケット市場動向(中型ペイロード別)(2022-2030年)($MN)

115 中東・アフリカ 宇宙ロケット市場動向(大型ペイロード別)(2022-2030年)($MN)

116 中東・アフリカ 宇宙ロケット市場動向(用途別)(2022-2030年) ($MN)

117 中東・アフリカ 宇宙ロケット市場動向(政府部門別)(2022-2030年)($MN)

118 中東・アフリカ 宇宙ロケット市場動向(商業部門別)(2022-2030年)($MN)

119 中東・アフリカ 宇宙ロケット市場動向(軍事用途別)(2022-2030年)($MN)

120 中東・アフリカ 宇宙ロケット市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖