❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

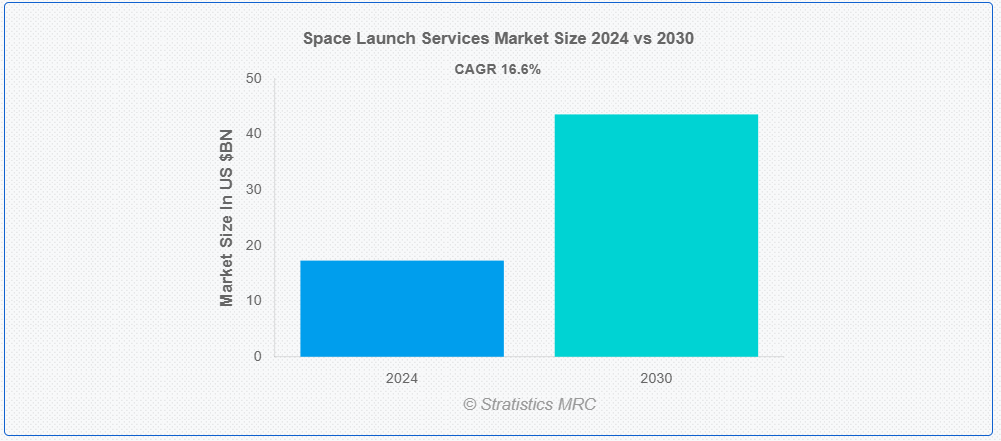

ストラテジスティクスMRCの報告によると、2024年のグローバルな宇宙打ち上げサービス市場は$17.3億ドルと推計され、2030年までに$43.6億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は16.6%と推計されています。宇宙打ち上げサービスとは、衛星、宇宙探査機、貨物など、宇宙に荷物を打ち上げるために必要なすべてのオペレーションを指します。打ち上げロケット(ロケット)および関連インフラは、これらのサービスの一環として設計、開発、試験、運用されています。宇宙打ち上げ企業は、軌道、亜軌道、惑星間打ち上げサービスを提供し、商業および政府の宇宙運用を支援しています。SpaceX、ULA、Arianespace は、世界的な衛星展開と宇宙探査の進歩に貢献する重要な市場参加者です。

市場動向:

要因:

商業宇宙産業の拡大

SpaceXやOneWebのような企業は数千機の小型衛星を配備し、打ち上げ頻度を増加させています。Blue OriginやVirgin Galacticの宇宙観光事業は民間投資を誘引し、市場規模を拡大しています。小惑星採掘や軌道上サービスへの関心の高まりは、専門的な打ち上げサービスへの機会を生み出しています。再利用可能なロケットなどの技術の進歩により、商業打ち上げの費用対効果と利用しやすさが向上しています。この分野の成長により、収益源が多様化し、政府契約への依存度が低下し、市場の成長が促進されます。

抑制要因:

小規模事業者にとって打ち上げコストが高い

小規模企業は、規模の経済を享受する SpaceX などの業界大手企業との競争に苦戦することがよくあります。その結果、財務的な障壁が新規参入のスタートアップや新興企業を阻害しています。新規ロケットの開発、インフラの維持、規制承認の取得にかかるコストが財務負担を増加させます。この高コスト構造は、小規模企業が事業規模を拡大したり価格を低下させたりする能力を制限します。最終的に市場は数社の大手企業に支配され、イノベーションと競争が阻害されます。

機会:

小型衛星の普及

小型衛星の普及は、頻繁かつコスト効率の高い展開が求められる通信、地球観測、IoT などのアプリケーションにとって極めて重要です。小型化と技術の進歩により製造コストが低下し、スタートアップ企業や政府機関もより多くの衛星を打ち上げることができるようになりました。Rocket Lab や SpaceX などの企業は、特殊な打ち上げロケットでこの需要に対応しています。Starlink などの小型衛星群は、プロバイダーに継続的な収益源をもたらしています。衛星の打ち上げの急増は、イノベーションと競争を刺激し、市場をさらに拡大しています。

脅威:

地政学的緊張

主要な宇宙開発国間の地政学的緊張は、貿易障壁を引き起こし、重要な技術や打ち上げロケットへのアクセスを制限する可能性があります。国家安全保障上の懸念は、輸出管理や制限を招き、宇宙関連材料や専門知識の流通に影響を与える可能性があります。宇宙における軍事競争の激化は、商業や科学分野へのリソース配分を阻害し、イノベーションを遅らせる可能性があります。外交上の緊張は、共同ミッションや衛星打ち上げの遅延や中止を引き起こす可能性があります。

COVID-19の影響

COVID-19パンデミックは宇宙打ち上げサービス市場を混乱させ、製造、打ち上げ、サプライチェーンの遅延を引き起こしました。労働力制限とロックダウンにより、政府と商業衛星ミッションの延期が発生しました。非必須プロジェクトへの資金削減、特に小規模・新興企業への影響が市場をさらに圧迫しました。しかし、既存企業は再利用可能なロケットを採用し、政府契約を優先することで事業継続を確保しました。この危機は、通信や遠隔監視における衛星技術の重要性を浮き彫りにし、パンデミック後に同分野への関心と投資が再燃しました。

衛星セグメントは予測期間中に最大の市場規模を占めると予想されています

衛星セグメントは、打ち上げ頻度の増加により、高い成長が見込まれています。さらに、地球観測衛星は気候変動監視、災害管理、農業応用において不可欠です。小型衛星コンステレーション(スモールサット)の台頭は、コスト効率の良い頻繁な打ち上げを可能にし、商業顧客の増加を促しています。また、衛星メガコンステレーションの開発は、一貫した大規模な打ち上げ機会を生み出し、宇宙打ち上げサービスの需要を強化しています。政府と防衛分野の衛星プログラムは、監視とナビゲーションに焦点を当てており、市場の成長に寄与しています。

政府・軍事セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

政府・軍事セグメントは、防衛予算の増加と国家安全保障の優先事項により、予測期間中に最も高いCAGR成長率を記録すると予想されています。政府は監視、通信、偵察のための宇宙ミッションに依存しており、信頼性の高い打ち上げサービスの需要を促進しています。ミサイル防衛システムや衛星ネットワークなどの軍事応用は、専門的で安全な打ち上げ能力を必要とします。さらに、官民パートナーシップはこれらの政府主導のイニシアチブに不可欠な支援を提供しています。グローバルな通信と軍事準備を確保するための宇宙インフラの継続的な需要は、このセクターの持続的な成長を保証しています。

最大のシェアを有する地域:

アジア太平洋地域は、ISROや中国のCASCなどの政府機関や民間企業からの投資増加を背景に、予測期間中に最大の市場シェアを占めると予測されています。各国は衛星展開、宇宙探査、防衛応用などに焦点を当てて宇宙能力を拡大しています。通信、航法、地球観測衛星の需要の高まりが、市場をさらに加速させています。OneSpace や GSLV などの民間企業の台頭により、この地域は、コスト効率と信頼性に優れた宇宙打ち上げのハブとして台頭しており、宇宙分野全体のイノベーションとパートナーシップを促進しています。

CAGR が最も高い地域:

北米は、宇宙探査ミッション、小型衛星の開発、先進的な打ち上げロケット技術により、予測期間において最も高い CAGR を記録すると予測されています。この地域には、SpaceX、United Launch Alliance、Blue Originなど、革新的な打ち上げシステムと競争力のある価格設定で業界を革新している主要企業が存在します。政府の支援策、強力な航空宇宙インフラ、活況を呈する商業宇宙産業が、地域の優位性をさらに強化しています。しかし、中国やインドなどの新興宇宙大国からの競争の激化が、北米の市場リーダーシップに潜在的な課題をもたらす可能性があります。

市場の主要企業

宇宙打ち上げサービス市場における主要企業には、SpaceX, United Launch Alliance (ULA), Blue Origin, Arianespace, Rocket Lab USA, Inc., Northrop Grumman, Virgin Orbit, Lockheed Martin, Boeing, China Aerospace Science and Technology Corporation (CASC), Indian Space Research Organisation (ISRO), Roscosmos, Mitsubishi Heavy Industries (MHI), Firefly Aerospace and Relativity Space.などが挙げられます。

主な動向:

2024年11月、ロケットラボは、機密の商業衛星コンステレーション事業者と、同社のニュートロンロケットを使用して2つの専用ミッションを打ち上げる多発打ち上げ契約を締結したと発表しました。この契約は、商業顧客と政府顧客の両方に信頼性の高い打ち上げサービスを提供するというロケットラボの戦略を強調するものであり、ニュートロンを中型打ち上げ市場における主要企業としての地位を確立するものです。

2024年1月、ULAは次世代ロケット「バルカン・ケンタウロス」の打ち上げに成功し、同社にとって重要なマイルストーンを達成しました。バルカンロケットは、国家安全保障および商業分野におけるさまざまなミッションの信頼性を維持しながら、高性能と手頃な価格を実現するように設計されています。

2024年10月、Blue Origin は、NASA との新たな提携に参加することを発表しました。この提携は、NASA の「月から火星へ」という目標の一環であり、将来の月および火星ミッションのための技術開発に焦点を当てています。

対象サービス

• 打ち上げ前

• 打ち上げ後

対象ペイロード

• 衛星

• ストラトライト

• 貨物

• 有人宇宙飛行

• 宇宙探査機

• その他のペイロード

対応軌道:

• 低地球軌道(LEO)

• 中地球軌道(MEO)

• 静止軌道(GEO)

• 地球外軌道(GEO)

対応する打ち上げロケットの種類:

• 小型打ち上げロケット

• 中型打ち上げロケット

• 大型打ち上げロケット

対象ユーザー:

• 商業

• 政府・軍事

• 学術・研究機関

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋のその他の地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカのその他の地域

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカのその他の地域

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙発射サービス市場(サービスタイプ別)

5.1 概要

5.2 発射前サービス

5.3 発射後サービス

6 グローバル宇宙発射サービス市場(ペイロード別)

6.1 概要

6.2 衛星

6.3 ストラトライト

6.4 貨物

6.5 有人宇宙飛行

6.6 宇宙探査機

6.7 その他のペイロード

7 グローバル宇宙発射サービス市場(軌道別)

7.1 概要

7.2 低地球軌道(LEO)

7.3 中地球軌道(MEO)

7.4 静止軌道(GEO)

7.5 地球外軌道(GEO)

8 グローバル宇宙打ち上げサービス市場、打ち上げ車両タイプ別

8.1 概要

8.2 小型打ち上げ車両

8.3 中型打ち上げ車両

8.4 大型打ち上げ車両

9 グローバル宇宙打ち上げサービス市場、エンドユーザー別

9.1 概要

9.2 商業

9.2.1 衛星事業者

9.2.2 通信サービスプロバイダー

9.3 政府・軍事

9.3.1 宇宙機関

9.3.2 防衛機関

9.4 学術・研究機関

9.5 その他の最終ユーザー

10 グローバル宇宙打ち上げサービス市場(地域別)

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、パートナーシップ、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 スペースX

12.2 ユナイテッド・ローンチ・アライアンス(ULA)

12.3 ブルーオリジン

12.4 アリアンスペース

12.5 ロケットラボUSA社

12.6 ノースロップ・グラマン

12.7 ヴァージン・オービット

12.8 ロッキード・マーティン

12.9 ボーイング

12.10 中国航空宇宙技術集団(CASC)

12.11 インド宇宙研究機関(ISRO)

12.12 ロスコスモス

12.13 三菱重工業(MHI)

12.14 ファイアフライ・エアロスペース

12.15 リラティビティ・スペース

表一覧

1 地域別グローバル宇宙打ち上げサービス市場の見通し(2022年~2030年)(百万ドル)

2 サービスタイプ別グローバル宇宙打ち上げサービス市場の見通し(2022年~2030年)(百万ドル)

3 打ち上げ前別グローバル宇宙打ち上げサービス市場の見通し(2022年~2030年)(百万ドル)

4 グローバル宇宙発射サービス市場動向(発射後別)(2022-2030年)($MN)

5 グローバル宇宙発射サービス市場動向(ペイロード別)(2022-2030年)($MN)

6 グローバル宇宙発射サービス市場動向(衛星別)(2022-2030年)($MN)

7 グローバル宇宙発射サービス市場動向、ストラトライト別(2022-2030年)($MN)

8 グローバル宇宙発射サービス市場動向、貨物別(2022-2030年)($MN)

9 グローバル宇宙発射サービス市場動向、有人宇宙飛行別(2022-2030年)($MN)

10 グローバル宇宙発射サービス市場動向:宇宙探査機別(2022-2030年)($MN)

11 グローバル宇宙発射サービス市場動向:その他のペイロード別(2022-2030年)($MN)

12 グローバル宇宙発射サービス市場動向:軌道別(2022-2030年)($MN)

13 グローバル宇宙打ち上げサービス市場動向:低地球軌道(LEO)別(2022-2030年)($MN)

14 グローバル宇宙打ち上げサービス市場動向:中地球軌道(MEO)別(2022-2030年)($MN)

15 グローバル宇宙打ち上げサービス市場動向(静止軌道(GEO)別)(2022-2030年)($MN)

16 グローバル宇宙打ち上げサービス市場動向(地球軌道外(GEO)別)(2022-2030年)($MN)

17 グローバル宇宙打ち上げサービス市場動向:打ち上げロケットの種類別(2022-2030年)($MN)

18 グローバル宇宙打ち上げサービス市場動向:小型打ち上げロケット別(2022-2030年)($MN)

19 グローバル宇宙打ち上げサービス市場動向:中型打ち上げロケット別(2022-2030年)($MN)

20 グローバル宇宙打ち上げサービス市場動向:大型打ち上げロケット別(2022-2030年)($MN)

21 グローバル宇宙打ち上げサービス市場動向(エンドユーザー別)(2022-2030年)($MN)

22 グローバル宇宙打ち上げサービス市場動向(商業用)(2022-2030年)($MN)

23 グローバル宇宙打ち上げサービス市場動向(衛星事業者別)(2022-2030年)($MN)

24 グローバル宇宙打ち上げサービス市場動向(通信サービスプロバイダー別)(2022-2030年)($MN)

25 グローバル宇宙打ち上げサービス市場動向(政府・軍事部門別)(2022-2030年)($MN)

26 グローバル宇宙打ち上げサービス市場動向(宇宙機関別)(2022-2030年)($MN)

27 グローバル宇宙発射サービス市場動向(防衛機関別)(2022-2030年)($MN)

28 グローバル宇宙発射サービス市場動向(学術・研究機関別)(2022-2030年)($MN)

29 グローバル宇宙発射サービス市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖