❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

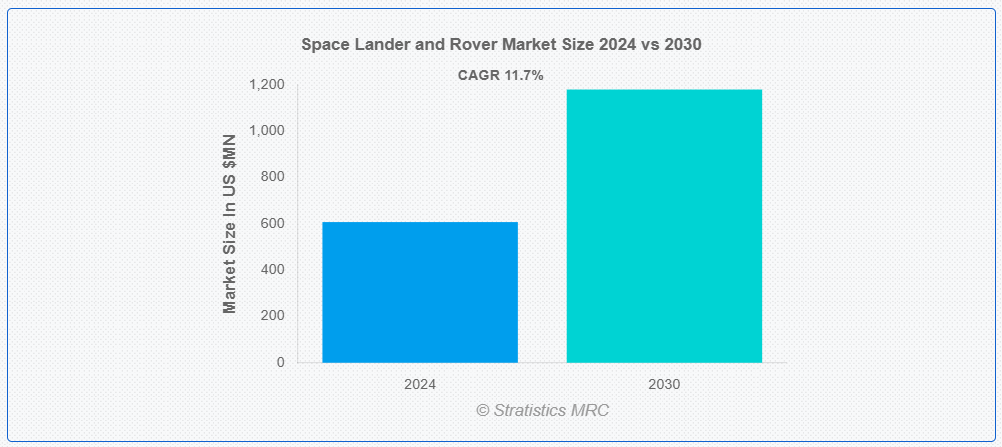

ストラテジスティクスMRCの報告によると、2024年のグローバルな宇宙着陸機およびローバー市場は$607.4百万ドルと推計され、2030年までに$1,179.7百万ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)11.7%で成長すると見込まれています。宇宙着陸機は、惑星の表面に着陸し科学探査を行うために設計された宇宙船です。通常、安定したベース、着陸装置、測定用機器を備えています。一方、ローバーは、着陸後に惑星の表面を探索するための車輪やトラックを備えた移動式車両です。地形を移動し、データ、サンプル、画像を収集するように設計されており、遠隔操作または自律走行が可能です。ランダーとローバーは、月や火星、その先の未知の惑星など、他の世界を探索する上で不可欠な役割を果たしています。

市場動向:

推進要因:

宇宙探査の取り組みの増加

宇宙探査の取り組みの増加が、市場の成長を大きく推進しています。政府や民間企業が月、火星、そしてそれ以上の宇宙への人間の進出に注力する中、先進型の着陸機や探査車の需要が高まっています。これらの車両は、探査、科学研究、資源採掘に不可欠です。自律航行や耐久性の向上などの新技術への投資も、市場の拡大をさらに後押ししています。さらに、宇宙機関と民間企業との協力関係は、着陸機と探査車の開発と展開を加速させています。

制約要因:

高い開発・運用コスト

宇宙着陸機と探査車の市場における高い開発・運用コストは、実施可能なミッションの数を制限するため、成長を大幅に阻害しています。これらの高コストプロジェクトは予算制約に直面し、計画されたミッションの遅延や中止を招くことがあります。さらに、コストの高さはイノベーションやコラボレーションの機会を制限し、技術の進歩を妨げる要因となる。この財政的な障壁は、小規模企業や政府機関が市場に参入することを妨げ、競争や技術の多様性を低下させる可能性もある。

機会:

技術の進歩

技術の進歩は、設計、性能、機能の向上により、宇宙着陸機および探査車市場に大きな影響を与えている。推進システム、自律航法、ロボット工学の革新により、ミッションの効率と安全性が向上している。先進的な素材は、過酷な環境下での耐久性を高め、小型化によりコストの削減と搭載能力の向上を実現しています。さらに、AI を搭載したシステムにより、リアルタイムのデータ分析と意思決定が可能になっています。こうした技術の進歩により、より野心的な宇宙探査ミッションが可能になり、宇宙着陸機および探査車市場の成長が促進されています。

脅威:

ミッションの失敗のリスク

ミッションの失敗のリスクは、コストの増加、投資の減少、プロジェクトの遅延を引き起こし、宇宙着陸船および探査車市場を大きく阻害しています。失敗は、財務上の損失につながり、ステークホルダー間の信頼を低下させ、将来の資金調達機会に悪影響を及ぼします。ミッションの成功を囲む不確実性は、保険料の引き上げにもつながり、運用コストをさらに増加させます。さらに、着陸船および探査車の設計、試験、打ち上げは複雑なため、失敗の可能性が高まり、最終的には市場の成長とイノベーションを鈍化させる要因となります。

COVID-19の影響:

COVID-19パンデミックは、宇宙探査機のミッション延期、製造、サプライチェーン運営の混乱を引き起こし、市場に打撃を与えました。ロックダウンと健康制限により、打ち上げの延期や対面での協業の制限が発生しました。しかし、パンデミックは宇宙探査のグローバルなレジリエンスにおける重要性を浮き彫りにし、パンデミック後には宇宙プログラムへの再注目と投資が促進されました。

航空宇宙研究セグメントが予測期間中に最大の市場シェアを占めると予想されます

航空宇宙研究セグメントは、航空宇宙研究による推進システムおよび自律システムの革新により、予測期間において最大の市場シェアを占める見通しです。これらの進歩により、過酷な環境における着陸精度や耐久性など、ミッションの効率が向上します。さらに、航空宇宙研究は、先進型の通信システム、推進システム、および電力管理の開発を促進し、宇宙探査の拡大と着陸船および探査車の技術の商業化を直接支援しています。

ロボットミッションセグメントは、予測期間において最高の CAGR を記録すると予想されます。

予測期間において、ロボットミッションセグメントは、より高度でコスト効率の高い探査ツールの需要により、最高の成長率を達成すると予測されています。月や火星の探査などのロボットミッションでは、データを収集し、実験を行い、ミッションの成功を確実にするために、先進型の着陸機や探査車が必要となります。このロボット宇宙探査の成長は、イノベーションを促進し、宇宙研究を加速し、市場機会を拡大します。政府と民間企業が深宇宙ミッション向けの次世代ランダーとローバーに投資しているためです。

最大のシェアを有する地域:

予測期間中、北米地域は、NASAを含む政府の支出増加と宇宙探査ミッションの増加により、最大の市場シェアを占めると予想されます。商業宇宙事業、宇宙事業への民間企業の参加、月や火星探査への関心の高まりも、市場の拡大に貢献しています。もう 1 つの大きな要因は、衛星の展開、資源開発、科学研究の必要性です。さらに、政府主導の宇宙イニシアチブや国際的なパートナーシップにより、宇宙探査能力の向上を目指しており、この地域市場を拡大する要因となるでしょう。

CAGR が最も高い地域:

予測期間において、アジア太平洋地域は、技術開発と世界の宇宙機関との協力により、最も高い CAGR を示すと予想されます。この地域における、中国の CNSA やインドの ISRO などの宇宙計画の拡大、衛星の展開、科学研究、惑星探査ミッションの必要性などが重要な推進要因となっています。民間企業の関与と月や火星探査ミッションへの関心の高まりも、宇宙産業のイノベーションと市場拡大に貢献しています。

市場の主要企業

宇宙着陸機および探査車市場の主要企業には、ABL Space Systems, Agnikul, Airbus SE, ArianeGroup, Astroscale, Axiom Space, Bellatrix Aerospace, Blue Origin, Deep Space Industries, Ispace, Japan Aerospace Exploration Agency, Masten Space Systems, Maxar Technologies, Northrop Grumman Corporation, OHB SE, Roscosmos, Sierra Nevada Corporation , SpaceX などがあります。

主要な動向:

2025年1月、スペースXはスターシップロケットの最新のテスト飛行を実施し、ブースターをパッドに回収しましたが、エンジンが停止したため上昇中の宇宙船との連絡が途絶えました。

2024年7月、NASAとスペースXは、高エネルギーガンマ線光を用いて宇宙を研究するコンプトン分光計とイメージャー(COSI)宇宙船の打ち上げのため、$6900万ドルの契約を締結しました。

2024年1月、Deere & CompanyはSpaceXと提携し、農家向けに最先端の衛星通信(SATCOM)サービスを提供する契約を締結しました。業界をリードするStarlinkネットワークを活用し、農村部の通信インフラ不足に直面する農家が精密農業技術を最大限活用できるよう支援します。

対象製品:

• 宇宙着陸機

• 宇宙探査ローバー

対象ミッションタイプ:

• ロボットミッション

• 有人ミッション

対象探査タイプ:

• 小惑星表面探査

• 月面探査

• 火星表面探査

対象技術:

• 自動航法

• 遠隔操作航法

対象アプリケーション:

• 航空宇宙研究

• 商業/鉱業

• その他の応用

対象エンドユーザー:

• 政府機関

• 民間企業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙着陸機とローバー市場(製品別)

5.1 概要

5.2 宇宙着陸機

5.2.1 空中着陸機またはスカイクレーン

5.2.2 ハードランダー

5.2.3 ロボティックアームランダー

5.2.4 ソフトランダー

5.3 宇宙ローバー

5.3.1 飛行ローバー

5.3.2 ホッピングローバー

5.3.3 脚式ローバー

5.3.4 ホイール式ローバー

6 グローバル宇宙ランダーおよびローバー市場、ミッションタイプ別

6.1 概要

6.2 ロボティックミッション

6.3 有人ミッション

7 グローバル宇宙ランダーおよびローバー市場、探査タイプ別

7.1 概要

7.2 小惑星表面探査

7.3 月面探査

7.4 火星表面探査

8 グローバル宇宙着陸機およびローバー市場、技術別

8.1 概要

8.2 自主航法

8.3 遠隔操作航法

9 グローバル宇宙着陸機およびローバー市場、用途別

9.1 概要

9.2 航空宇宙研究

9.3 商業/採掘

9.4 その他の用途

10 グローバル宇宙着陸機およびローバー市場(エンドユーザー別)

10.1 概要

10.2 政府機関

10.3 民間企業

10.4 その他のエンドユーザー

11 グローバル宇宙着陸機およびローバー市場(地域別)

11.1 概要

11.2 北米

11.2.1 アメリカ合衆国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカ地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 ABL Space Systems

13.2 Agnikul

13.3 Airbus SE

13.4 ArianeGroup

13.5 Astroscale

13.6 Axiom Space

13.7 Bellatrix Aerospace

13.8 Blue Origin

13.9 Deep Space Industries

13.10 Ispace

13.11 日本宇宙航空研究開発機構

13.12 Masten Space Systems

13.13 Maxar Technologies

13.14 ノースロップ・グラマン・コーポレーション

13.15 OHB SE

13.16 ロスコスモス

13.17 シエラ・ネバダ・コーポレーション

13.18 スペースX

表の一覧

1 グローバル宇宙着陸機およびローバー市場動向(地域別)(2022-2030年)($MN)

2 グローバル宇宙着陸機およびローバー市場動向(製品別)(2022-2030年)($MN)

3 グローバル宇宙着陸機およびローバー市場動向(宇宙着陸機別)(2022-2030年)($MN)

4 グローバル宇宙着陸機およびローバー市場動向(空中着陸機またはスカイクレーン別)(2022-2030年)($MN)

5 グローバル宇宙着陸機およびローバー市場動向(ハード着陸機別)(2022-2030年)($MN)

6 グローバル宇宙着陸機およびローバー市場動向(ロボットアーム着陸機別)(2022-2030年)($MN)

7 グローバル宇宙着陸機およびローバー市場動向(ソフト着陸機別)(2022-2030年)($MN)

8 グローバル宇宙着陸機およびローバー市場動向(宇宙ローバー別)(2022-2030年)($MN)

9 グローバル宇宙着陸機およびローバー市場動向(飛行ローバー別)(2022-2030年)($MN)

10 グローバル宇宙着陸機およびローバー市場動向(ホッピングローバー別)(2022-2030年)($MN)

11 グローバル宇宙着陸機およびローバー市場動向(脚式ローバー別)(2022-2030年)($MN)

12 グローバル宇宙着陸機およびローバー市場動向(車輪式ローバー別)(2022-2030年)($MN)

13 グローバル宇宙着陸機およびローバー市場動向(ミッションタイプ別)(2022-2030年)($MN)

14 グローバル宇宙着陸機およびローバー市場動向(ロボットミッション別)(2022-2030年)($MN)

15 グローバル宇宙着陸機およびローバー市場動向(有人ミッション別)(2022-2030年)($MN)

16 グローバル宇宙着陸機およびローバー市場動向(探査タイプ別)(2022-2030年) ($MN)

17 グローバル宇宙着陸機およびローバー市場動向(小惑星表面探査別)(2022-2030年)($MN)

18 グローバル宇宙着陸機およびローバー市場動向(月面探査別)(2022-2030年)($MN)

19 グローバル宇宙着陸機およびローバー市場動向(火星表面探査別)(2022-2030年)($MN)

20 グローバル宇宙着陸機およびローバー市場動向(技術別)(2022-2030年)($MN)

21 グローバル宇宙着陸機およびローバー市場動向(自律航法別)(2022-2030年)($MN)

22 グローバル宇宙着陸機およびローバー市場動向(テレオペレーションナビゲーション別)(2022-2030年)($MN)

23 グローバル宇宙着陸機およびローバー市場動向(用途別)(2022-2030年)($MN)

24 グローバル宇宙着陸機およびローバー市場動向(航空宇宙研究別)(2022-2030年)($MN)

25 グローバル宇宙着陸機およびローバー市場動向:商業/鉱業別(2022-2030年)($MN)

26 グローバル宇宙着陸機およびローバー市場動向:その他の用途別(2022-2030年)($MN)

27 グローバル宇宙着陸機およびローバー市場動向:最終ユーザー別(2022-2030年)($MN)

28 グローバル宇宙着陸機およびローバー市場動向(政府機関別)(2022-2030年)($MN)

29 グローバル宇宙着陸機およびローバー市場動向(民間企業別)(2022-2030年)($MN)

30 グローバル宇宙着陸機およびローバー市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖