❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

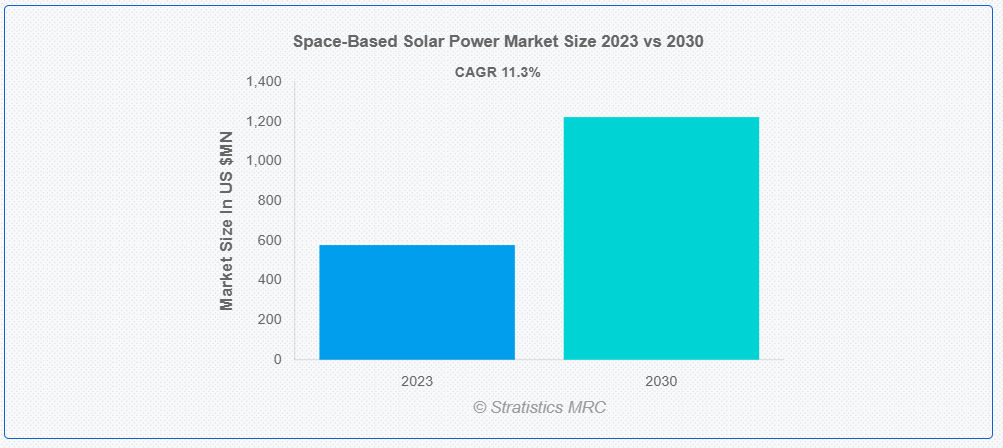

ストラテジスティクスMRCの報告によると、2023年のグローバルな宇宙太陽光発電市場は$577.8百万ドルと推計され、2030年までに$1,222.4百万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は11.3%で成長すると見込まれています。宇宙太陽光発電とは、太陽電池パネルを使用して軌道上で太陽光を発電し、レーザーやマイクロ波送信衛星システムを通じて地球にエネルギーを送信する太陽光発電システムの利用を指します。太陽電池パネルを搭載した衛星を利用して大気の影響を受けずに太陽光を捕集するため、SBSPは温室効果ガスの排出削減や有限資源への依存度低下により、伝統的なエネルギー源に関連する環境影響を軽減する可能性があります。

国立宇宙協会(National Space Society)によると、宇宙太陽光パネルは常に2,000GWの電力を発電でき、これは地球上の太陽光パネルが発電するエネルギーの約40倍に相当します。

市場動向:

要因:

世界的なエネルギー需要の増加

SBSPは、宇宙で太陽光を捕獲し、無線で地球に送信する技術で、天候や立地条件に左右されない継続的な発電の可能性を秘めています。地上の太陽光発電所が土地の確保や発電の不安定さといった課題に直面する中、SBSPは軌道上で太陽光を捕獲し、安定した電源として地上に送信する点で魅力的な代替案となっています。宇宙技術の進歩と再生可能エネルギーへの投資の拡大に伴い、SBSP 市場は注目と開発が急ピッチで進んでいます。各国がエネルギー需要を満たしながら二酸化炭素排出量の削減を目指す中、宇宙太陽光発電は、世界規模での持続可能なエネルギー発電の有望な手段として期待されています

抑制要因:

高い初期投資

太陽電池パネルを搭載した衛星の開発、打ち上げ、維持管理、および必要な伝送インフラの構築には莫大な費用がかかります。これらの費用には研究開発、製造、ロケット打ち上げ、展開物流などが含まれ、SBSPは高額なプロジェクトとなります。宇宙で太陽光を地球で利用可能な形に変換する先端技術も、総コストをさらに押し上げます。その結果、巨額の資金障壁が潜在的な投資家や政府の参入を躊躇させ、市場の拡大を遅らせています。

機会

太陽エネルギーに対する認識の高まり

社会が持続可能なエネルギーソリューションをますます求める中、SBSP は、クリーンで再生可能な電力を発電する有望な手段となっています。地上太陽光発電システムとは異なり、SBSP は、大気条件や夜間の暗闇の影響を受けない、豊富で安定した宇宙の太陽光を利用します。SBSP の潜在的なメリットに対する認識の高まりは、この分野への投資と研究を刺激し、技術の進歩と太陽発電衛星の打ち上げおよび維持に関連するコストの削減を推進しています。

脅威:

宇宙船の軌道スロットは有限です

宇宙船の軌道スロットは、国際電気通信連合(ITU)などの国際協定や規制機関によって管理される有限資源です。これらのスロットは、衛星の配置に不可欠であり、SBSPを含む宇宙太陽光発電プロジェクトにも適用されます。軌道スロットの不足は、展開可能な衛星の数を制限し、SBSP市場の拡大を妨げています。さらに、通信や地球観測など、他の産業からの競合する需要が、これらのスロットの競争をさらに激化させています。

Covid-19の影響:

パンデミックはサプライチェーンを混乱させ、製造を遅らせ、労働力の移動を妨げ、プロジェクトのスケジュールと投資に遅れを生じさせました。これにより、宇宙太陽光発電システムの開発と展開が鈍化しました。しかし、パンデミックは伝統的なエネルギー源の脆弱性を浮き彫りにし、レジリエントで持続可能な代替手段の必要性を強調しました。世界各国政府と産業が経済不況からの回復と気候変動対策の両立を目指す中、再生可能エネルギー(宇宙太陽光発電を含む)への関心と投資が再燃しています。

予測期間中、マイクロ波送信型太陽衛星セグメントが最大規模となる見込み

マイクロ波送信型太陽衛星セグメントが予測期間中最大規模となる見込みです。これらの衛星は宇宙に配置され、高効率で太陽光を捕集し、マイクロ波ビームを介して地球上の受信ステーションに送信します。この技術は、天候依存性や日照時間の制限といった地上型太陽光発電の主要な課題を解決します。さらに、宇宙で運用されるMTSSは、天候や時間帯に左右されずに太陽光を継続的に捕集できるため、安定した電力供給を保証します。

商業セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

商業セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。商業セグメントは、宇宙探査、衛星技術、再生可能エネルギーに関する専門知識を提供し、技術的課題の克服に役立つ貴重なリソースを保有しています。商業企業は、政府機関に比べてより迅速なイテレーションと適応が可能であり、SBSP概念の展開を加速させます。さらに、商業企業と政府機関のパートナーシップは、知識とリソースの共有を促進し、市場成長をさらに刺激します。

最大のシェアを占める地域:

アジア太平洋地域は、予測期間において最大の市場シェアを占めました。先進的なロボット工学および自動化技術を活用することで、アジア太平洋地域の各国は、宇宙太陽光発電インフラを効率的に導入、維持、修理することができます。これにより、運用コストの削減、信頼性の向上、宇宙ミッションにおける人的介入の最小化により、SBSP 市場におけるこの地域の競争力が強化されます。さらに、ロボット工学の統合により、太陽発電衛星の建設と組み立ての精度が向上し、地域の性能と寿命が最適化されます。

最も高いCAGRを有する地域:

欧州地域は予測期間中に利益率の高い成長が見込まれています。気候変動への懸念が高まり、クリーンエネルギー源の需要が増加する中、同地域の政府はSBSPを含む再生可能エネルギー技術促進のための政策や規制を導入しています。欧州では、欧州グリーンディールや各国のエネルギー戦略など、持続可能なエネルギー源への移行を重視するイニシアチブが展開されています。これらの規制は、SBSP技術の研究開発に対するインセンティブ、補助金、資金調達機会を提供し、イノベーションと市場拡大を促進しています。

市場の主要企業

宇宙太陽光発電市場の主要企業には、National Aeronautics and Space Administration, AZUR SPACE Solar Power, Borrego Energy, China Aerospace Science and Technology Corporation, DHV Technology, Fralock, Japan Aerospace Exploration Agency, Northrop Grumman, Raytheon Technologies, Sierra Nevada Corporation, Solaren Corporation and Spacetech GmbH.などがあります。

主要な動向:

2023年7月、Thales Alenia Spaceは欧州宇宙機関(ESA)から、地球上の需要を満たすための宇宙太陽光発電所からクリーンエネルギーを供給するプロジェクトの実現可能性を調査するSOLARISイニシアチブの可行性研究を実施する企業として選定されました。

2023年1月、日本は宇宙太陽光発電技術の開発に興味を示す国々の仲間入りをしました。その計画は、太陽電池パネルを軌道に打ち上げ、生成された電力をマイクロ波ビームで地上に送信するものです。これ以前には、イギリスと中国もこの革新的な技術の研究開発に興味を示していました。

2023年1月、カリフォルニア工科大学は宇宙太陽光発電実証機(SSPD)を軌道に打ち上げました。この野心的なプロジェクトは、長距離無線電力伝送を実現し、現在電力供給が不安定な地域への電力供給を目的としています。

2022年12月、ドイツのエアバスX-Worksイノベーションファクトリーの研究者は、太陽光パネルから受信機へマイクロ波を用いた電力伝送に成功しました。送信されたエネルギーはモデル都市を照らし、アルコールフリービールで駆動する水素エンジンと冷蔵庫を動力源として機能させました。エアバスの無線伝送システムは現在、約 100 フィート(30 メートル)の距離に到達しています。エンジニアたちは、エネルギー伝送技術の進歩を反映して、この範囲を 10 年以内に宇宙まで拡大できると確信しています。

対応する衛星の種類:

• レーザー送信型太陽衛星

• マイクロ波送信型太陽衛星

• その他の衛星種類

対象ユーザー:

• 商業

• 政府・防衛

• 電力発電

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙太陽光発電市場(衛星タイプ別)

5.1 概要

5.2 レーザー伝送型太陽衛星

5.3 マイクロ波伝送型太陽衛星

5.4 その他の衛星タイプ

6 グローバル宇宙太陽光発電市場(エンドユーザー別)

6.1 概要

6.2 商業用

6.3 政府・防衛

6.4 電力発電

6.5 その他の最終ユーザー

7 グローバル宇宙太陽光発電市場、地域別

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 欧州

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他のヨーロッパ

7.4 アジア太平洋地域

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋地域その他

7.5 南アメリカ

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南アメリカその他

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要な動向

8.1 協定、パートナーシップ、協力関係、合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 拡大

8.5 その他の主要戦略

9 企業プロファイル

9.1 National Aeronautics and Space Administration

9.2 AZUR SPACE Solar Power

9.3 Borrego Energy

9.4 China Aerospace Science and Technology Corporation

9.5 DHV Technology

9.6 Fralock

9.7 Japan Aerospace Exploration Agency

9.8 Northrop Grumman

9.9 Raytheon Technologies

9.10 Sierra Nevada Corporation

9.11 Solaren Corporation

9.12 Spacetech GmbH

表の一覧

1 グローバル宇宙太陽光発電市場動向(地域別)(2021-2030年)($MN)

2 グローバル宇宙太陽光発電市場動向(衛星タイプ別)(2021-2030年)($MN)

3 グローバル宇宙太陽光発電市場動向(レーザー伝送型太陽衛星別)(2021-2030年)($MN)

4 グローバル宇宙太陽光発電市場動向(マイクロ波伝送型太陽衛星別)(2021-2030年)($MN)

5 グローバル宇宙太陽光発電市場動向(衛星タイプ別)(2021-2030年)($MN)

6 グローバル宇宙太陽光発電市場動向(エンドユーザー別)(2021-2030年)($MN)

7 グローバル宇宙太陽光発電市場動向:商業用途別(2021-2030年)($MN)

8 グローバル宇宙太陽光発電市場動向:政府・防衛用途別(2021-2030年)($MN)

9 グローバル宇宙太陽光発電市場動向:発電量別(2021-2030年)($MN)

10 グローバル宇宙太陽光発電市場動向(その他の最終用途別)(2021-2030年)($MN)

11 北米宇宙太陽光発電市場動向(国別)(2021-2030年)($MN)

12 北米宇宙太陽光発電市場動向(衛星タイプ別)(2021-2030年)($MN)

13 北米宇宙太陽光発電市場動向(レーザー送信型太陽衛星別)(2021-2030年)($MN)

14 北米宇宙太陽光発電市場動向(マイクロ波送信型太陽衛星別)(2021-2030年)($MN)

15 北米宇宙太陽光発電市場動向(その他の衛星タイプ別)(2021-2030年)($MN)

16 北米宇宙太陽光発電市場動向(エンドユーザー別)(2021-2030年)($MN)

17 北米宇宙太陽光発電市場動向(商業用)(2021-2030年)($MN)

18 北米宇宙太陽光発電市場動向:政府・防衛分野別(2021-2030年)($MN)

19 北米宇宙太陽光発電市場動向:発電方式別(2021-2030年)($MN)

20 北米宇宙太陽光発電市場動向(その他の最終用途別)(2021-2030年)($MN)

21 欧州宇宙太陽光発電市場動向(国別)(2021-2030年)($MN)

22 欧州宇宙太陽光発電市場動向(衛星タイプ別)(2021-2030年)($MN)

23 欧州宇宙太陽光発電市場動向(レーザー送信型太陽衛星別)(2021-2030年)($MN)

24 欧州宇宙太陽光発電市場動向(マイクロ波送信型太陽衛星別)(2021-2030年)($MN)

25 欧州宇宙太陽光発電市場動向(その他の衛星タイプ別)(2021-2030年)($MN)

26 欧州宇宙太陽光発電市場動向(エンドユーザー別)(2021-2030年)($MN)

27 欧州宇宙太陽光発電市場動向(商業用)(2021-2030年)($MN)

28 欧州宇宙太陽光発電市場動向(政府・防衛分野別)(2021-2030年)($MN)

29 欧州宇宙太陽光発電市場動向(発電方式別)(2021-2030年)($MN)

30 欧州宇宙太陽光発電市場動向(その他の最終用途別)(2021-2030年)($MN)

31 アジア太平洋地域 宇宙太陽光発電市場動向(国別)(2021-2030年)($MN)

32 アジア太平洋地域 宇宙太陽光発電市場動向(衛星タイプ別)(2021-2030年)($MN)

33 アジア太平洋地域 宇宙太陽光発電市場動向(レーザー送信型太陽衛星別)(2021-2030年)($MN)

34 アジア太平洋地域 宇宙太陽光発電市場動向(マイクロ波送信型太陽衛星別)(2021-2030年)($MN)

35 アジア太平洋地域 宇宙太陽光発電市場動向(衛星タイプ別)(2021-2030年)($MN)

36 アジア太平洋地域 宇宙太陽光発電市場動向(エンドユーザー別)(2021-2030年)($MN)

37 アジア太平洋地域 宇宙太陽光発電市場動向(商業用)(2021-2030年)($MN)

38 アジア太平洋地域 宇宙太陽光発電市場動向、政府・防衛分野別(2021-2030年)($MN)

39 アジア太平洋地域 宇宙太陽光発電市場動向、発電方式別(2021-2030年)($MN)

40 アジア太平洋地域 宇宙太陽光発電市場動向(その他の最終用途別)(2021-2030年)($MN)

41 南米 宇宙太陽光発電市場動向(国別)(2021-2030年)($MN)

42 南米 宇宙太陽光発電市場動向(衛星タイプ別)(2021-2030年)($MN)

43 南米 宇宙太陽光発電市場動向(レーザー送信型太陽衛星別)(2021-2030年)($MN)

44 南米 宇宙太陽光発電市場動向(マイクロ波送信型太陽衛星別)(2021-2030年)($MN)

45 南米 宇宙太陽光発電市場動向(その他の衛星タイプ別)(2021-2030年)($MN)

46 南米 宇宙太陽光発電市場動向(エンドユーザー別)(2021-2030年)($MN)

47 南米 宇宙太陽光発電市場動向(商業用)(2021-2030年)($MN)

48 南米 宇宙太陽光発電市場動向(政府・防衛分野別)(2021-2030年)($MN)

49 南米 宇宙太陽光発電市場動向(発電量別)(2021-2030年)($MN)

50 南米 宇宙太陽光発電市場動向(その他の最終用途別)(2021-2030年)($MN)

51 中東・アフリカ 宇宙太陽光発電市場動向(国別)(2021-2030年)($MN)

52 中東・アフリカ 宇宙太陽光発電市場動向(衛星タイプ別)(2021-2030年)($MN)

53 中東・アフリカ 宇宙太陽光発電市場動向(レーザー送信型太陽衛星別)(2021-2030年)($MN)

54 中東・アフリカ 宇宙太陽光発電市場動向(マイクロ波送信型太陽衛星別)(2021-2030年)($MN)

55 中東・アフリカ 宇宙太陽光発電市場動向(衛星タイプ別)(2021-2030年)($MN)

56 中東・アフリカ 宇宙太陽光発電市場動向(最終用途別)(2021-2030年)($MN)

57 中東・アフリカ 宇宙太陽光発電市場動向(商業用)(2021-2030年)($MN)

58 中東・アフリカ 宇宙太陽光発電市場動向(政府・防衛用)(2021-2030年)($MN)

59 中東・アフリカ 宇宙太陽光発電市場動向(発電用途別)(2021-2030年)($MN)

60 中東・アフリカ 宇宙太陽光発電市場動向(その他の最終用途別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖