❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

大豆由来の肉代替食品の市場規模、シェア、および 2025 年から 2035 年までの予測見通し

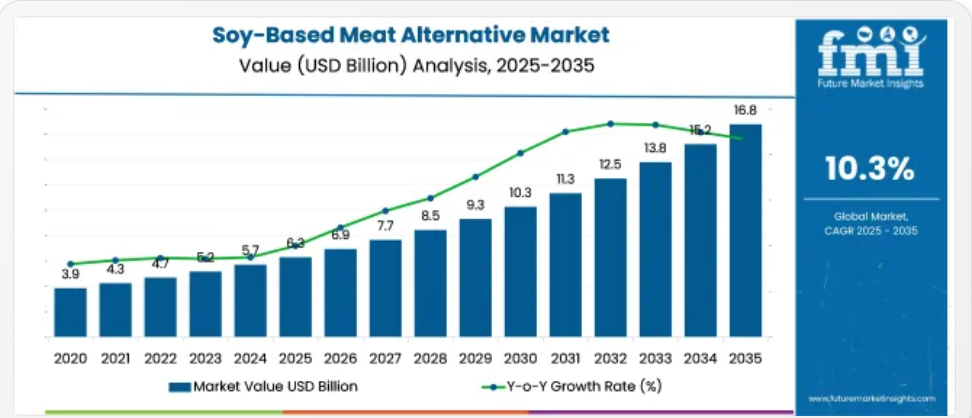

大豆由来の肉代替食品市場は、2025年の63億米ドルから、2035年には168億米ドルまで、年平均成長率10.3%で成長すると予測されています。

再配合努力により、主要SKUにおいてナトリウム含有量を最大22%削減しつつ、主要市場での単価をUSD 4.50未満に維持しています。2023年から2025年までの新製品発売の65%以上が、ミンチ、パティ、またはナゲット形式に焦点を当てており、高ボリュームの小売業とQSRの需要を反映しています。

ベトナム、ポーランド、セルビアの委託製造施設では、EU および APAC 地域の小売業者からのプライベートブランド注文の拡大に対応し、過去 2 年間で生産量を 18~25% 増加させています。現在、世界の大豆タンパクの調達量の 40% 以上は、北米およびヨーロッパにおけるトレーサビリティの要求の高まりを反映して、アイデンティティ保持または非遺伝子組み換えの製品が占めています。

2023 年 9 月 11 日、USA Soy がスポンサーコンテンツ「大豆タンパク質の革新が植物由来食品に新たな機会をもたらす」で発表した記事では、消費者の嗜好と食材の進歩に焦点を当てています。2023 年 8 月に米国大豆協会(United Soybean Board)が実施した調査によると、消費者の 64% が植物由来の肉代替食品では味を優先すると回答しています。

IFF の David Sabbagh 氏は、味と食感はほとんどの消費者にとって依然として譲れない要素であると強調しています。IFF の SUPRO® TEX 7110 は、筋肉の食感全体を再現した大豆ベースの食材として紹介されています。また、このレポートでは、米国産大豆の供給の信頼性も強調されており、米国大豆協会(United Soybean Board)の Mac Marshall 氏は、その安定性と品質に対する世界的な需要の高まりを指摘しています。

大豆由来の肉代替食品は、関連親産業によってそのシェアが異なります。植物由来の肉分野では、大豆は、その使用が定着しており、加工の柔軟性があるため、世界消費量の約 45% を占めています。肉代替食品業界では、入手しやすさと新しい食材に比べて価格面での優位性から、そのシェアは約 39% と推定されています。

大豆ベースの食品カテゴリーでは、肉代替食品がこのセグメントの価値の 89% 近くを占めており、この用途に需要が集中していることがわかります。より広範な食用植物性タンパク質市場では、正確な数値はさまざまですが、大豆は依然として主要な原材料のひとつです。発酵や細胞由来を含む代替タンパク質分野では、量および商品化レベルに基づいて、大豆ベースの製品が 35% から 50% を占めています。

大豆由来の肉代替食品市場を主な投資分野別に分析

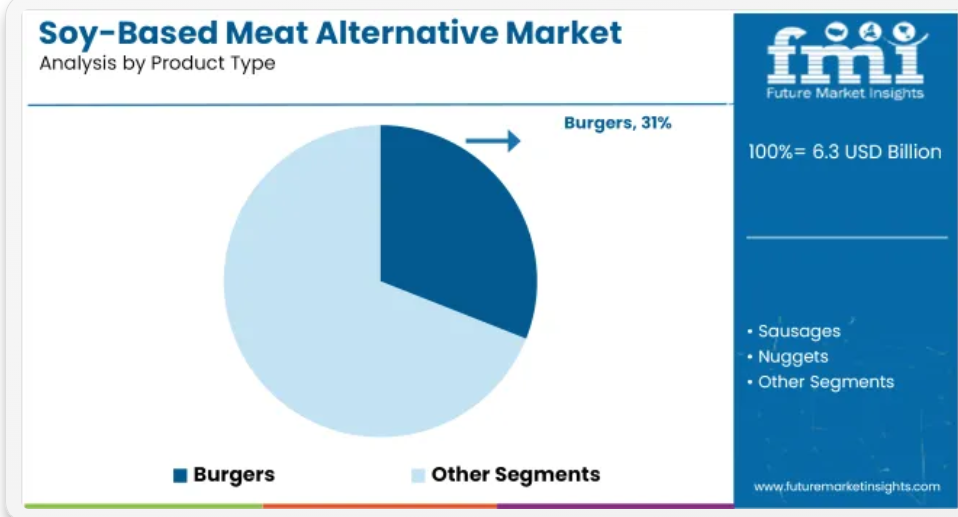

この業界は、製品タイプにより、ハンバーガー、ナゲット、ソーセージなどに分類されます。原料別では、大豆タンパク質、大豆タンパク質分離物、大豆粉、その他の大豆誘導体が含まれます。

用途別では、この業界は、惣菜、冷凍食品、スナック、外食産業向け製品などに分類されます。地域分析には、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン半島およびバルト諸国、ロシアおよびベラルーシ、中央アジア、東アジア、南アジアおよび太平洋、中東およびアフリカが含まれます。

ハンバーガーがチャネル全体の製品フォーマット売上をリード

大豆ベースのハンバーガーは、2025年に製品タイプセグメントの31%を占める見通しです。そのフォーマットは親しみやすいため、特に北米およびヨーロッパで試用やリピート購入につながっています。Impossible FoodsやBeyond Meatといったブランドがセグメントを普及させましたが、手頃な価格と配合の安定性が注目され、大豆原料へのシフトが進んでいます。

Nestléのヨーロッパ向け「Garden Gourmet」ラインとConagraのアメリカ向け「Gardein」は、小売と食品サービス両向けに大豆ベースのバーガーパティを提供しています。アジアの企業であるOmniFoodsとZhenmeatも、現地の好みに合わせた大豆中心のパティを発売しています。

- ネスレとコンアグラは大豆を冷凍製品における原材料の価格変動リスク低減に活用しています。

- オムニフーズはフレキシタリアン消費者をターゲットに大豆と豚肉のハイブリッド製品を展開しています。

- リドルとアルディはプライベートブランドの大豆バーガー製品で販売量を拡大しています。

テクスチャード・ベジタブル・プロテイン(TVP)が機能性原料の主流に浮上

TVPは2025年までに原料セグメントの40%を占めると予測されています。ミンチ、チャンク、ストリップなど多様な形態に対応可能な点が製造の定番原料として評価されています。アーチャー・ダニエルズ・ミッドランド(ADM)、CHSインク、ウィルマー・インターナショナルなどは垂直統合型サプライチェーンを構築し、TVPの安定供給を確保しています。

ADMのProFamシリーズは機関向けアプリケーションで広く採用されており、ブラジルとインドの小規模コパッカーは国内産大豆を使用しコスト削減を図っています。タイ・ユニオンはTVPミールキットに特化したフードサービスパートナーシップを通じて市場参入を果たしました。

- ADMとCHSは、一貫した機能仕様でスケールメリットを活かしたTVP供給を確立しています。

- インドのルチ・ソヤは、アジア太平洋地域向けの低コスト生産向けに国内産TVPを提供しています。

- タイ・ユニオンは、シーフード事業から多角化を図り、レディミール部門で大豆TVPを提供しています。

レディミール、移動中の需要拡大で応用分野のリーダーシップを確立

レディミールは、2025年に応用分野の40.5%を占めると予測されています。大豆の食感保持性と再水和コストの低さが、即食形式のベース素材としてデファクトスタンダードとなっています。ネスレは、サブブランド「マギー」と「リーン・キュイジーヌ」を通じて、大豆肉を電子レンジ用メインディッシュに組み込んでいます。

ヘイン・セレスティアルの「リンダ・マッカートニー」ブランドは、英国で大豆ベースのラザニアとボロネーゼを販売しています。タイの CP フードとフランスのボンデュエルは、アジアとヨーロッパのレトルト食品キットに大豆を採用しています。これらの企業は、量、包装の安定性、および機関投資家への対応に重点を置いています。

- ネスレの「Lean Cuisine」シリーズは、大豆をタンパク質強化冷凍食品に使用しています。

- Hain Celestial は、大豆の汎用性をベジタリアン向けレトルト食品に活かしています。

- Bonduelle と CP Foods は、大豆食品を公共調達チャネルにも拡大しています。

大豆由来の肉代替食品市場の主な動向

大豆由来の肉代替食品業界は、構造変化の真っ只中にあり、メーカーは投入コストを管理するために、垂直統合型の大豆加工および押出成形による生産を好んでいます。小売業者は、自社ブランド商品の品揃えを簡素化し、大量契約によって利益率を維持しています。大豆加工の伝統ある地域では、拡張性が高く、コスト効率に優れたタンパク質製品の生産能力の活用が進んでいます。

タンパク質が豊富な肉代替食品が栄養面での評価を獲得

臨床研究および商業試験により、大豆由来の肉代替食品が業界で新たな勢いを増しています。植物性タンパク質の完全性を強調した栄養重視のキャンペーンにより、消費者は、より新しく高価な食材よりも大豆を選ぶようになっています。大豆ベースの SKU は冷蔵および常温保存の両方に適していることが証明され、専門小売店の業績と消費者の再購入率は着実に向上しています。

- 大豆ストリップ、ハンバーガーパティ、調理用ナゲットの繰り返し購入率が上昇しました。

- スーパーマーケットは、Veganuary などの大規模な季節キャンペーン中に大豆ベースの SKU を拡大しました。

- 共同包装業者および B2B ブランドは、グルテンフリーおよび高タンパク質製品に大豆を採用しました。

商品価格の変動と加工コストによる利益率の圧力

大豆由来の肉代替食品メーカーは、原材料の調達、エネルギー集約型の押出成形、輸入物流など、あらゆる面でコストショックに直面しています。大豆粉の FOB 価格は上昇しており、特にブラジルとインドからの輸送費の変動により、調達戦略の見直しが迫られています。小規模な企業は損失を吸収していますが、大手企業は利益率を維持するために契約の再交渉を行っています。

- ブラジルとインドが輸出量を調整したため、大豆の投入コストが上昇しました。

- 運賃とエネルギー料金が、ASEAN 全体のテクスチャードタンパク質加工業者に影響を与えました。

- 価格に敏感なブランドは、リスクを軽減するため、バルク形式やホワイトラベルのアウトソーシングに移行しました。

大豆由来の肉代替食品の革新、規模拡大、流通におけるトップ国

大豆由来の肉代替食品の世界需要は、2025年から2035年の間に10.3%のCAGRで成長すると予想されています。インドが14.1%でトップ、世界平均を4ポイント近く上回っています。タンパク質消費量の増加、大豆加工産業の集積、西部および南部地域の一部における鶏肉との価格差の縮小が、この急成長に貢献しています。

中国は 13.4% で続き、機関給食、小売チェーン、および加熱調理済み食品の分野において消費が伸びています。BRICS 諸国は、現在、生産量と成長率の両面で、従来の生産国を上回っています。

米国、英国、ドイツは世界平均を下回っています。米国の CAGR は 7.0% で、冷凍代替肉カテゴリーの低迷と、原材料の精査によるリピート購入の鈍化を反映しています。英国は 7.2% で、近年は新製品の発売が少なく、冷蔵および常温チャネルで数量の伸びが鈍化しています。ドイツは 6.8% で、プライベートブランドの合理化とハイブリッド肉製品の人気の高まりにより、伸びが鈍化しています。

このレポートでは、40 以上の国々について詳細な分析を行っており、上位 5 カ国を参考情報として掲載しています。

米国における大豆由来の肉代替食品市場の需要予測

米国における大豆由来の肉代替食品の売上高は、2025年から2035年にかけて年平均成長率7.0%で成長すると予測されています。この成長は、製品の再構成と、植物由来の代替食品を好むフレクシタリアン消費者の増加によって推進されています。Beyond Meat や Impossible Foods などの企業は、植物由来の肉業界に革命を起こしており、Whole Foods や Walmart は、大豆由来の代替食品の取り扱いを大幅に増やしています。

米国における植物由来の食事への移行は、肥満や心血管疾患など、従来の肉食に伴う健康リスクへの懸念によってさらに加速しています。より健康的な食品の需要が高まる中、大豆製品業界は、大豆バーガー、大豆ソーセージ、植物由来のミートボールなどの製品を中心に拡大しています。

- フレクシタリアン食の増加により、大豆由来の代替食品の需要が高まっています。

- より健康的な植物由来のタンパク質への移行が成長を推進しています。

- 大手小売店での大豆由来製品の入手可能性の向上。

英国の大豆由来の肉代替食品市場の詳細分析

英国における大豆由来の肉代替食品の需要は、2025年から2035年にかけて7.2%のCAGRで拡大しています。この成長を推進しているのは、フレクシタリアン食の増加です。健康や環境への懸念から、英国の消費者の多くが肉消費量を減らしています。

テスコやセインズベリーなどの企業は、植物由来の商品の品揃えを拡大しており、クォーンやアルプロなどのブランドは大豆ベースの代替品で業界をリードしています。これらの代替品は、栄養価の高い食品を求める消費者に高い人気を誇っています。さらに、英国ではクリーンラベル製品やオーガニック食品への関心が高まっており、大豆ベースの製品に対する消費者の需要拡大の大きな要因となっています。

- 健康への関心の高まりによる植物由来の食事への移行の拡大。

- クリーンラベルおよびオーガニックの大豆ベースの製品に対する需要の高まり。

- フレクシタリアン消費者が小売店での大豆ベースの肉消費を推進。

中国における大豆ベースの肉代替食品市場の需要分析

中国の大豆由来の肉代替食品市場は、2025年から2035年にかけて13.4%の堅調なCAGRで成長すると予測されています。この業界は、豆腐や豆乳などの伝統的な大豆製品の消費に加え、植物由来の食事への関心の高まりを背景に成長しています。Hubei JinqiaoやVeganHutなどの企業が、現地の嗜好に合わせた大豆由来の肉代替食品を提供し、有力企業として台頭しています。

消費者の健康意識の高まりと、政府による食事の改善を奨励する政策により、大豆由来の代替食品の需要は引き続き加速しています。Beyond Meat などの国際的なブランドもこの業界に参入し、植物由来の製品の認知度と普及に貢献しています。

- 伝統的な大豆の消費が、植物由来の肉代替食品の拡大を支えています。

- 都市部の健康志向の消費者が、植物由来の食事への移行を推進しています。

- 食事の改善を奨励する政府政策が、大豆由来の食品の需要を後押ししています。

インドの大豆由来の肉代替食品市場の成長予測

インドにおける大豆由来の肉代替食品の売上高は、2025年から2035年にかけて14.1%という驚異的なCAGRで成長すると予測されています。健康意識の高まりや食生活の嗜好の変化により、需要が拡大しています。インドには菜食主義者が多く、大豆ケバブや豆乳などの大豆製品が主食となっています。

GoodDot や Veggie Champ などのローカルブランドが、インド人の味覚に合わせた大豆由来の肉代替食品を提供し、人気を集めています。さらに、都市の成長と可処分所得の増加により、都市部では植物由来の製品がより入手しやすくなっています。健康や環境への影響に対する懸念から、インドでは肉消費の削減に対する関心が高まっており、需要をさらに後押ししています。

- 健康志向の食習慣による需要の加速。

- インドの膨大なベジタリアン人口に対応した大豆製品。

- 可処分所得の増加と都市化により、植物由来の食品の採用が拡大しています。

ドイツにおける大豆由来の肉代替食品市場の成長見通し

ドイツにおける大豆由来の肉代替食品の需要は、2025年から2035年にかけて年平均成長率6.8%で拡大すると予測されています。ドイツは、植物由来の食品の消費において長年にわたり先駆的な役割を果たしており、クリーンラベルやオーガニックの食品を求める消費者が増加しています。Taifun や Veganz などの企業は、高品質のオーガニック大豆由来の肉代替食品を提供することで、この市場を活況に導いています。

ドイツの豊かな食文化と健康志向がこの需要の主な要因となっています。消費者は環境への影響をより意識しており、健康効果や環境負荷の低さを理由に、大豆由来の肉代替食品を好む人が多くなっています。この変化は、透明性と倫理的な調達を重視するドイツの厳格な食品表示法によって後押しされています。

- 有機およびクリーンラベルの大豆由来製品に対する高い需要。

- 倫理的な調達と透明性を支援する規制環境。

- 消費者は食品の選択において健康をますます重視しています。

大豆由来の肉代替食品市場の主要企業

主要企業 – Beyond Meat 業界シェア – 15

大豆由来の肉代替食品市場では、企業は食材の革新、小売店への浸透、ハイブリッドタンパク質形式の開発を通じて事業拡大を図っています。Beyond Meat、Impossible Foods、MorningStar Farms は、大手スーパーマーケットや外食チェーンで大豆由来のハンバーガーやクランブルを販売し、市場を支配しています。

ヨーロッパの企業であるクォーン、ザ・ベジタリアン・ブッチャー、VBitesは、倫理的な消費者とフレキシタリアン層をターゲットにした大豆強化型デリ商品に注力しています。エイミーズ・キッチンとトーフッキーは、北米の冷凍食品部門の消費者向けに商品を提供しています。新興ブランドであるプライム・ルーツ、リデファイン・ミート、サンフェッドは、大豆発酵と3Dプリントテクスチャーの革新に取り組んでいます。

Maple Leaf FoodsとUnileverは地域調達を活用してコスト最適化を図っています。競争優位性は現在、クリーンラベル大豆の調達、共同製造パートナーシップ、小売、QSR、加工食品チャネルにおける料理適応性に依存しています。

大豆由来の肉代替食品業界に関する最近のニュース

- 2025年5月、Impossible Foods は、大豆レグヘモグロビン成分の規制当局の認可を条件として、大豆ベースのハンバーガーをヨーロッパ全域で発売する計画を発表しました。この動きは、北米以外の地域への小売および外食産業での事業拡大という戦略的なものであり、同社の主力製品ポートフォリオで新たな市場を開拓することを目的としています。

- 2025年5月12日、Bunge は、植物性食品の配合性能の向上を目的とした、大豆タンパク質濃縮物の新製品ラインを IFFA で発表しました。インディアナ州モリスタウンにある自社工場で製造されるこの製品は、タンパク質 70%、食物繊維 17% を配合しており、植物性タンパク質セグメントの手頃な価格と拡張性をサポートするため、従来型と非遺伝子組み換え型の 2 種類が販売されます。

主要セグメント

製品タイプ別:

この業界には、ハンバーガー、ソーセージ、ナゲット、ミートボール、デリカテッンスライス、クランブルなどが含まれます。

原料別:

このセグメントは、大豆タンパク質、大豆タンパク質分離物および濃縮物、大豆粉、その他に分類されます。

用途別:

このセグメントには、レトルト食品、スナック、ベーカリーおよび菓子、その他が含まれます。

地域別:

この業界は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジアおよび太平洋、その他に分類されます。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(百万トン)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(百万トン)および将来の市場規模(USD億ドル)と数量(百万トン)の予測、2025年から2035年

- 前年比成長率分析

- 絶対的な機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品タイプ別

- はじめに / 主な調査結果

- 2020年から2024年までの製品タイプ別市場規模(10億米ドル)および販売量(百万トン)の分析

- 2025年から2035年までの製品タイプ別市場規模(10億米ドル)および販売量(百万トン)の分析と予測

- ハンバーガー

- ソーセージ

- ナゲット

- ミートボール

- デリカテネスライス

- クランブル

- 2020年から2024年までの製品タイプ別前年比成長率分析

- 2025年から2035年までの製品タイプ別絶対的機会分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、原料別

- はじめに / 主な調査結果

- 2020年から2024年の市場規模(10億米ドル)および数量(百万トン)の分析(原料別

- 2025年から2035年の市場規模(10億米ドル)および数量(百万トン)の分析および予測(原料別

- テクスチャード大豆タンパク質

- 大豆タンパク質分離物および濃縮物

- 2020年から2024年までの原料別前年比成長率分析

- 2025年から2035年までの原料別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 導入 / 主要な発見

- 歴史的市場規模(USD 億ドル)および量(Mn MT)分析(用途別)、2020年から2024年

- 現在の市場規模(USD 億ドル)および量(Mn MT)分析と予測(用途別)、2025年から2035年

- レディミール

- スナック

- ベーカリーおよび菓子

- その他

- 2020年から2024年までの用途別前年比成長率分析

- 2025年から2035年までの用途別絶対的機会分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- はじめに

- 地域別歴史的市場規模(USD億ドル)および数量(Mn MT)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(Mn MT)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(10億米ドル)および数量(百万トン)の過去動向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(百万トン)予測、市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品タイプ別

- 供給源別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- ソース別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(10 億米ドル)および数量(百万 MT)の傾向分析、市場分類別、2020 年から 2024 年

- 市場規模(10億米ドル)および数量(百万トン)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 製品タイプ別

- 供給源別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 供給源別

- 用途別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(10億米ドル)および数量(百万トン)の傾向分析、市場分類別

- 市場規模(10億米ドル)および数量(百万トン)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- 製品タイプ別

- 供給源別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 供給源別

- 用途別

- 主なポイント

- 2020年から2024年の東ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(百万トン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(百万トン)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- 東欧その他

- 製品タイプ別

- 供給源別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 供給源別

- 用途別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(百万トン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(百万トン)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 供給源別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 供給源別

- 用途別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(10 億米ドル)および数量(百万トン)の傾向分析、市場分類別、2020 年から 2024 年

- 市場規模(10億米ドル)および数量(百万トン)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 製品タイプ別

- 供給源別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 供給源別

- 用途別

- 主要ポイント

- 中東およびアフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の市場規模(10億米ドル)および数量(百万トン)の傾向分析

- 市場規模(10億米ドル)および数量(百万トン)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 製品タイプ別

- 供給源別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 供給源別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 供給源別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 供給源別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 供給源別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 供給源別

- 用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 供給源別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 製品タイプ別

- 供給源別

- 用途別

- 競争分析

- 競争の深掘り

- Beyond Meat

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Impossible Foods

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- MorningStar Farms

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Quorn Foods

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- The Vegetarian Butcher

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- VBites Foods Ltd

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Amy’s Kitchen

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Tofurky (Conagra Brands)

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Prime Roots

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Redefine Meat Ltd

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- サンフェッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- メープルリーフフーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ユニリーバ

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Beyond Meat

- 競争の深掘り

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(100 万トン)予測

- 表 3:2020 年から 2035 年までの製品タイプ別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの製品タイプ別世界市場規模(百万トン)予測

- 表 5:2020 年から 2035 年までの供給源別世界市場規模(10 億米ドル)予測

- 表 6:2020 年から 2035 年までの供給源別世界市場規模(百万トン)予測

- 表 7:2020 年から 2035 年までの用途別世界市場規模(10 億米ドル)予測

- 表 8:2020 年から 2035 年までの用途別世界市場規模(百万トン)予測

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(百万トン)の予測(国別

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(製品タイプ別

- 表 12:2020 年から 2035 年までの北米市場規模(百万トン)の予測(製品タイプ別

- 表13:北米市場規模(USD億ドル)の予測(2020年から2035年まで、供給源別)

- 表14:北米市場規模(Mn MT)の予測(2020年から2035年まで、供給源別)

- 表15:北米市場規模(USD億ドル)の予測(2020年から2035年まで、用途別)

- 表16:北米市場規模(百万トン)の予測(用途別)、2020年から2035年

- 表17:ラテンアメリカ市場規模(億米ドル)の予測(国別)、2020年から2035年

- 表18:ラテンアメリカ市場規模(百万トン)の予測(国別)、2020年から2035年

- 表 19:2020 年から 2035 年までの製品種類別ラテンアメリカ市場規模(10 億米ドル)予測

- 表 20:2020 年から 2035 年までの製品種類別ラテンアメリカ市場規模(百万トン)予測

- 表 21:2020 年から 2035 年までの供給源別ラテンアメリカ市場規模(10 億米ドル)予測

- 表22:ラテンアメリカ市場規模(百万トン)の予測(2020年から2035年まで、供給源別)

- 表23:ラテンアメリカ市場規模(10億米ドル)の予測(2020年から2035年まで、用途別)

- 表24:ラテンアメリカ市場規模(百万トン)の予測(2020年から2035年まで、用途別)

- 表 25:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)予測(国別

- 表 26:2020 年から 2035 年までの西ヨーロッパの市場規模(百万 MT)予測(国別

- 表 27:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)予測(製品タイプ別

- 表 28:2020 年から 2035 年までの製品タイプ別西ヨーロッパ市場規模(百万トン)予測

- 表 29:2020 年から 2035 年までの供給源別西ヨーロッパ市場規模(10 億米ドル)予測

- 表 30:2020 年から 2035 年までの供給源別西ヨーロッパ市場規模(百万トン)予測

- 表31:西ヨーロッパ市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表32:西ヨーロッパ市場規模(Mn MT)予測(用途別)、2020年から2035年

- 表33:東ヨーロッパ市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表 34:2020 年から 2035 年までの東ヨーロッパの市場規模(百万トン)の予測(国別

- 表 35:2020 年から 2035 年までの東ヨーロッパの市場規模(10 億米ドル)の予測(製品タイプ別

- 表 36:2020 年から 2035 年までの製品タイプ別東欧市場規模(百万トン)予測

- 表 37:2020 年から 2035 年までの供給源別東欧市場規模(10 億米ドル)予測

- 表 38:2020 年から 2035 年までの供給源別東欧市場規模(百万トン)予測

- 表39:東欧市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表40:東欧市場規模(Mn MT)予測(用途別)、2020年から2035年

- 表41:東アジア市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表 42:2020 年から 2035 年までの東アジア市場規模(百万トン)の予測(国別

- 表 43:2020 年から 2035 年までの東アジア市場規模(10 億米ドル)の予測(製品タイプ別

- 表 44:2020 年から 2035 年までの東アジア市場規模(百万トン)の予測(製品タイプ別

- 表45:東アジア市場規模(USD億ドル)の予測(2020年から2035年まで、供給源別)

- 表46:東アジア市場規模(Mn MT)の予測(2020年から2035年まで、供給源別)

- 表47:東アジア市場規模(USD億ドル)の予測(2020年から2035年まで、用途別)

- 表48:東アジア市場規模(百万トン)の予測(用途別)、2020年から2035年

- 表49:南アジア・太平洋地域市場規模(億米ドル)の予測(国別)、2020年から2035年

- 表50:南アジア・太平洋地域市場規模(百万トン)の予測(国別)、2020年から2035年

- 表 51:2020 年から 2035 年までの製品タイプ別南アジアおよび太平洋市場規模(10 億米ドル)予測

- 表 52:2020 年から 2035 年までの製品タイプ別南アジアおよび太平洋市場規模(百万 MT)予測

- 表53:南アジア・太平洋地域市場規模(USD億ドル)の予測(供給源別)、2020年から2035年

- 表54:南アジア・太平洋地域市場規模(Mn MT)の予測(供給源別)、2020年から2035年

- 表55:南アジア・太平洋地域市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表56:南アジア・太平洋地域市場規模(Mn MT)予測(用途別)、2020年から2035年

- 表57:中東・アフリカ市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表58:中東・アフリカ市場規模(Mn MT)予測(国別)、2020年から2035年

- 表 59:2020 年から 2035 年の中東およびアフリカ市場規模(10 億米ドル)の予測(製品タイプ別

- 表 60:2020 年から 2035 年の中東およびアフリカ市場規模(百万トン)の予測(製品タイプ別

- 表61:中東・アフリカ市場規模(USD億ドル)予測(2020年から2035年まで、供給源別)

- 表62:中東・アフリカ市場規模(Mn MT)予測(2020年から2035年まで、供給源別)

- 表63:中東・アフリカ市場規模(USD億ドル)予測(用途別)、2020年から2035年

- 表64:中東・アフリカ市場規模(Mn MT)予測(用途別)、2020年から2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(百万トン)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の製品タイプ別世界市場価値シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までの製品タイプ別世界市場の前年比成長率比較

- 図 6:製品タイプ別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の供給源別世界市場価値シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの世界市場の前年比成長率比較

- 図 9:ソース別世界市場の魅力度分析

- 図 10:2025 年および 2035 年の用途別世界市場価値シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までの用途別世界市場の前年比成長率比較

- 図 12:用途別世界市場の魅力度分析

- 図 13:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場の前年比成長率比較、2025 年から 2035 年

- 図 15:地域別世界市場の魅力度分析

- 図16:北米市場における2025年から2035年までの増分$機会

- 図17:ラテンアメリカ市場における2025年から2035年までの増分$機会

- 図18:西ヨーロッパ市場における2025年から2035年までの増分$機会

- 図19:東ヨーロッパ市場における2025年から2035年までの増分$機会

- 図20:東アジア市場における2025年から2035年までの増分$機会

- 図21:南アジアおよび太平洋市場における2025年から2035年までの増分$機会

- 図22:中東およびアフリカ市場における2025年から2035年までの増分$機会

- 図 23:2025 年および 2035 年の北米市場における国別市場価値シェアおよび BPS 分析

- 図 24:2025 年および 2035 年の北米市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 25:2025 年から 2035 年までの北米市場における製品タイプ別前年比成長率比較

- 図 26:製品タイプ別北米市場の魅力度分析

- 図 27:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(ソース別

- 図 28:2025 年から 2035 年までの北米市場の前年比成長率比較(ソース別

- 図 29:ソース別北米市場の魅力度分析

- 図30:北米市場 アプリケーション別市場価値シェアおよびBPS分析、2025年と2035年

- 図31:北米市場 アプリケーション別年間成長率比較、2025年から2035年

- 図32:北米市場 アプリケーション別市場魅力度分析

- 図 33:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 34:2025 年および 2035 年のラテンアメリカ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 35:2025 年から 2035 年までのラテンアメリカ市場における製品タイプ別前年比成長率比較

- 図 36:製品タイプ別ラテンアメリカ市場の魅力度分析

- 図 37:2025 年および 2035 年のラテンアメリカ市場におけるソース別市場価値シェアおよび BPS 分析

- 図 38:2025 年から 2035 年までのラテンアメリカ市場におけるソース別前年比成長率比較

- 図 39:ソース別ラテンアメリカ市場の魅力度分析

- 図40:ラテンアメリカ市場 アプリケーション別市場価値シェアおよびBPS分析、2025年と2035年

- 図41:ラテンアメリカ市場 アプリケーション別年間成長率比較、2025年から2035年

- 図42:ラテンアメリカ市場 アプリケーション別市場魅力度分析

- 図 43:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 44:2025 年および 2035 年の西ヨーロッパ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 45:2025 年から 2035 年までの西ヨーロッパ市場における製品タイプ別前年比成長率比較

- 図 46:製品タイプ別西ヨーロッパ市場の魅力度分析

- 図 47:2025 年および 2035 年の西ヨーロッパ市場におけるソース別市場価値シェアおよび BPS 分析

- 図 48:2025 年から 2035 年までの西ヨーロッパ市場におけるソース別前年比成長率比較

- 図 49:ソース別西ヨーロッパ市場の魅力度分析

- 図50:西ヨーロッパ市場 アプリケーション別市場価値シェアおよびBPS分析、2025年と2035年

- 図51:西ヨーロッパ市場 アプリケーション別年間成長率比較、2025年から2035年

- 図52:西ヨーロッパ市場 アプリケーション別市場魅力度分析

- 図 53:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 54:2025 年および 2035 年の東ヨーロッパ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 55:2025 年から 2035 年までの東ヨーロッパ市場における製品タイプ別前年比成長率比較

- 図 56:製品タイプ別東欧市場の魅力度分析

- 図 57:2025 年および 2035 年の東欧市場におけるソース別市場価値シェアおよび BPS 分析

- 図 58:2025 年から 2035 年までの東欧市場におけるソース別前年比成長率比較

- 図 59:ソース別東欧市場の魅力度分析

- 図60:東欧市場 アプリケーション別市場価値シェアおよびBPS分析、2025年と2035年

- 図61:東欧市場 アプリケーション別年間成長率比較、2025年から2035年

- 図62:東欧市場 アプリケーション別市場魅力度分析

- 図 63:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 64:2025 年および 2035 年の東アジア市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 65:2025 年から 2035 年までの東アジア市場における製品タイプ別前年比成長率比較

- 図 66:製品タイプ別東アジア市場の魅力度分析

- 図 67:2025 年および 2035 年の東アジア市場におけるソース別市場価値シェアおよび BPS 分析

- 図 68:2025 年から 2035 年までの東アジア市場におけるソース別前年比成長率比較

- 図 69:ソース別東アジア市場の魅力度分析

- 図70:東アジア市場 アプリケーション別市場価値シェアおよびBPS分析、2025年と2035年

- 図71:東アジア市場 アプリケーション別年間成長率比較、2025年から2035年

- 図72:東アジア市場 アプリケーション別魅力度分析

- 図 73:2025 年および 2035 年の南アジアおよび太平洋市場における国別市場価値シェアおよび BPS 分析

- 図 74:2025 年および 2035 年の南アジアおよび太平洋市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 75:2025 年から 2035 年までの南アジアおよび太平洋市場における製品タイプ別前年比成長率比較

- 図 76:南アジアおよび太平洋地域の市場魅力分析(製品タイプ別

- 図 77:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(2025 年および 2035 年、供給源別

- 図 78:南アジアおよび太平洋地域の市場前年比成長率比較(2025 年から 2035 年、供給源別

- 図 79:南アジアおよび太平洋地域の市場魅力分析(供給源別

- 図80:南アジア・太平洋市場 アプリケーション別市場価値シェアおよびBPS分析、2025年と2035年

- 図81:南アジア・太平洋市場 アプリケーション別年間成長率比較、2025年から2035年

- 図 82:南アジアおよび太平洋市場の魅力度分析(用途別

- 図 83:中東およびアフリカ市場における国別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 84:中東およびアフリカ市場における製品タイプ別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 85:2025 年から 2035 年までの製品タイプ別中東およびアフリカ市場の年間成長率比較

- 図 86:製品タイプ別中東およびアフリカ市場の魅力度分析

- 図 87:2025 年および 2035 年の中東およびアフリカ市場のソース別市場価値シェアおよび BPS 分析

- 図88:中東・アフリカ市場 2025年から2035年までの年次成長率比較(供給源別)

- 図89:中東・アフリカ市場 供給源別魅力度分析

- 図90:中東・アフリカ市場 2025年と2035年のアプリケーション別市場価値シェアとBPS分析

- 図 91:2025 年から 2035 年までの中東およびアフリカ市場における用途別前年比成長率比較

- 図 92:中東およびアフリカ市場における用途別魅力度分析

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析