❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

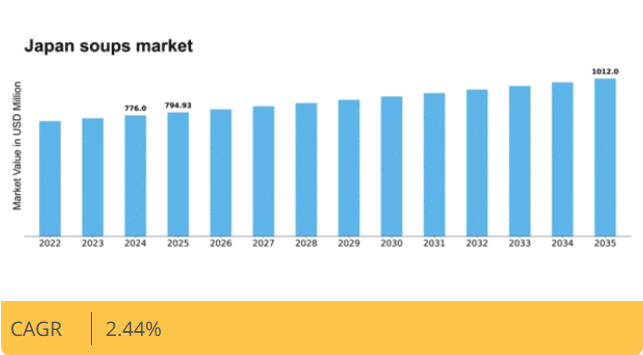

マーケットリサーチフューチャーの分析によると、2024年の日本のスープ市場規模は7億7600万米ドルと推定された。スープ市場は、2025年の7億9493万米ドルから2035年までに10億1200万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)2.4%を示すと予測されている。

主要市場動向とハイライト

日本のスープ市場は、健康志向と利便性を重視した選択肢へとダイナミックな変化を遂げている。

- 日本のスープ市場で最大のセグメントは即席スープであり、消費者の利便性への嗜好の高まりを反映している。

- 最も成長が著しいセグメントは植物性スープであり、健康意識の高まりと食習慣の変化がこれを牽引している。

- 文化の融合と革新的な風味が顕著になりつつあり、多様な消費者の嗜好や好みに訴求している。

- 主な市場推進要因には、植物性スープへの需要増加と、入手可能性を高める電子商取引チャネルの拡大が含まれる。

日本のスープ市場

CAGR

2.44

市場規模と予測

2024 年の市場規模 776.0 (百万米ドル) 2035 年の市場規模 1012.0 (百万米ドル) CAGR (2025 – 2035) 2.44

主要企業

Campbell Soup Company (US), Nestle S.A. (CH), General Mills, Inc. (US), Unilever PLC (GB), Kraft Heinz Company (US), ConAgra Brands, Inc. (US), PepsiCo, Inc. (US), Hain Celestial Group, Inc. (US)

日本のスープ市場の動向

日本のスープ市場は現在、消費者の嗜好の変化や健康とウェルネスへの関心の高まりを背景に、ダイナミックな進化を遂げています。健康意識の高まりとともに、栄養価の高い製品への移行が顕著になっています。この傾向は、消費者が自分のライフスタイルに合った選択肢を求める中、オーガニックや天然の食材に対する需要の高まりにも反映されています。さらに、利便性も重要な要素となっており、忙しい人たちに、すぐに食べられるインスタントスープが人気を集めています。この変化は、品質を損なわずに利便性を追求する広範な動きを示している。さらに、日本におけるスープの文化的意義も無視できない。伝統的な味わいと地域ごとのバリエーションは、消費者の心の中で特別な位置を占め続けている。しかし同時に、多様な味覚に応える革新的なフレーバーやフュージョン製品への関心も高まっている。こうした伝統と現代性の融合は、日本の消費者の進化する嗜好に適応するスープ市場がさらなる成長を遂げようとしていることを示唆している。健康、利便性、文化的遺産が相互に作用することで、この市場の将来像が形作られる可能性が高い。

健康とウェルネスへの焦点

スープ市場では健康志向製品への顕著な傾向が見られる。消費者は栄養的メリットを提供する選択肢をますます求めるようになり、有機・天然素材製品の増加につながっている。この変化は、より健康的な食習慣への広範な社会的動きを反映している。

利便性と即食オプション

利便性への需要がスープ市場を変容させている。特に多忙な層を中心に、即席スープや調理済みスープの人気が高まっている。この傾向は、品質や味を損なわない迅速な食事ソリューションへの需要を浮き彫りにしている。

文化的融合と革新

伝統的な味わいが重要視される一方で、革新的でフュージョンスープへの関心が高まっている。この傾向は文化的影響の融合を示し、多様な消費者嗜好に訴えかけるとともに、市場が変化する味覚に対応して進化していることを示唆している。

日本スープ市場の推進要因

Eコマースチャネルの拡大

Eコマースの台頭は、日本のスープ市場における小売環境を変容させている。インターネットとモバイル端末の普及が進む中、消費者は食料品購入にオンラインプラットフォームをますます活用している。最近の統計によれば、日本のオンライン食料品販売は過去1年間で約40%急増した。この変化は、スープブランドがより広い顧客層にリーチし流通戦略を強化する大きな機会をもたらす。ECを活用することで、従来型小売店では取り扱いが難しい特製スープや高級スープを含む多様な製品を提供可能となる。さらに、オンラインショッピングの利便性は現代消費者の多忙なライフスタイルに合致し、スープ市場成長の重要な推進力となっている。

植物由来スープの需要増加

日本のスープ市場では、消費者の健康意識の高まりを背景に、植物由来製品への顕著なシフトが進行中だ。ベジタリアンやヴィーガン食を採用する個人が増えるにつれ、植物由来スープの需要はさらに拡大する見込みである。最近のデータによれば、日本の植物由来食品市場は過去2年間で約25%成長している。この傾向は、スープ市場におけるメーカーが、健康志向の消費者の変化する嗜好に応えるため、多様な植物性原料を取り入れた製品開発を行う必要性を示唆している。さらに、環境持続可能性への意識の高まりが、消費者が自身の価値観に沿った製品を求める中で、植物性スープの魅力をさらに高める可能性がある。結果として、この要因はスープ市場に大きな影響を与え、ブランドが製品ラインの拡充や小売チャネルにおける商品認知度の向上を促すと予想される。

料理トレンドと地域性豊かな味わい

日本のスープ市場は、地域性豊かな味わいと伝統的なレシピを重視する料理トレンドの影響をますます強く受けている。消費者が本格的な食体験を求める中、地元の食材や調理法を取り入れたスープへの関心が高まっている。この傾向は、日本の豊かな食文化を体現する味噌汁や豚汁といった地域特産品が人気を集めていることからも明らかである。Market Research Futureによれば、消費者がユニークで文化的共鳴のある商品にプレミアム価格を支払う傾向があるため、地域の真正性を強調した製品が市場シェアを拡大する可能性が高い。したがって、スープメーカーは地元食材の調達や製品の文化的意義の訴求に投資し、この市場動向を活用する必要があるかもしれない。

機能性食品への関心の高まり

機能性食品の概念は、特にスープ市場において日本で注目を集めている。消費者は基本的な栄養以上の健康効果を提供する製品をますます求めている。ビタミン、ミネラル、プロバイオティクスを強化したスープは、健康増進食品への需要の高まりに応える形で普及しつつある。市場分析によれば、2026年までに機能性食品は日本の食品市場全体の30%以上を占めると予測されている。この傾向は、スープメーカーが既存製品の再設計や健康効果を強調した新レシピの開発により、より幅広い層への訴求を図る必要性を示唆している。機能性素材をスープに組み込むことで、商品力と消費者受容性が向上し、競争環境においてブランドを有利にポジショニングできる可能性がある。

持続可能性とエコフレンドリーな包装

持続可能性は日本の消費者にとって重要な関心事となりつつあり、スープ市場における購買決定に影響を与えています。環境問題への意識が高まる中、エコフレンドリーな包装や持続可能な調達手法を採用した製品への顕著な選好が見られます。最近の調査では、日本の消費者の約60%が環境に優しい製品に対して追加費用を支払う意思があると示されています。この傾向は、スープメーカーがリサイクル可能な素材の使用や生産工程におけるカーボンフットプリントの削減といった持続可能な取り組みを優先すべきであることを示唆している。環境に配慮した施策を採用することで、ブランドは環境意識の高い消費者への訴求力を高め、スープ市場におけるシェア拡大につながる可能性がある。この要因は、急速に進化する市場において、製品提供を消費者の価値観に合わせる重要性を強調している。

市場セグメントの洞察

日本スープ市場セグメントの洞察

日本スープ市場セグメントの洞察

スープ市場タイプ別洞察

スープ市場タイプ別インサイト

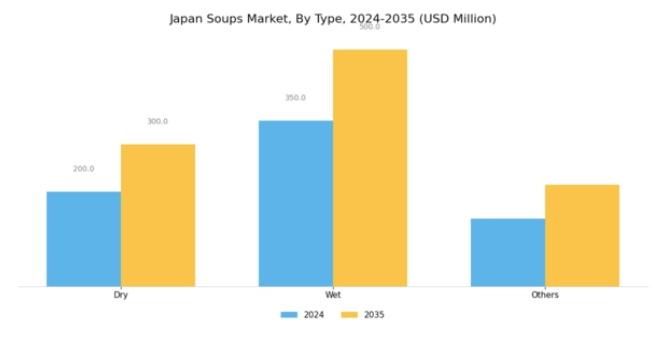

日本スープ市場は、主に変化する消費者嗜好と便利な食品選択肢への需要拡大に牽引され、多様化・拡大を続ける。この市場においてタイプセグメントは重要な役割を担い、乾燥タイプ、湿潤タイプ、その他など様々なカテゴリーで構成され、異なる消費者ニーズや習慣に対応している。乾燥スープは長期保存性と調理の簡便さから注目を集め、手軽な食事を求める多忙な世帯に支持されている。

手間のかからない調理で満足感のある食事を提供できる点が人気であり、調理の簡便化を求める傾向と合致している。一方、即食性を特徴とするレトルトスープは、味と栄養バランスを重視する消費者層から大きな支持を得ている。濃厚な風味と満足感のある食感が特徴で、特に都市部の生活者における外出先での消費に最適である。

その他カテゴリーには、特殊スープやエスニックスープなど多様なスープが含まれ、冒険的な食志向を持つ消費者層に訴求する成長中のニッチ市場を形成。日本の食文化の多様化を反映している。国内のユニークな食文化と高品質食材へのこだわりが市場をさらに豊かにし、消費者の選択に大きく影響している。健康志向の高まりに伴い、栄養価の高いスープへの顕著なシフトが見られ、全種類にわたる成長をさらに促進している。

味やパッケージングにおける継続的な革新により、日本スープ市場は変革の機を迎えており、地域ごとの嗜好に合わせた新製品開発やマーケティング戦略の機会を育み、最終的には日本社会に存在する多様な食のニュアンスに応えることになる。

スープ市場流通チャネルの洞察

スープ市場流通チャネルの洞察

日本スープ市場における流通チャネルセグメントは、消費者への効果的なリーチにおいて重要な役割を担う。スーパーマーケットとハイパーマーケットは、幅広い商品ラインナップと買い物客の利便性から、この市場で大きなシェアを占める。これらの小売形態は、消費者が様々なスープ製品にアクセスしやすくなるワンストップショッピング体験を提供することが多い。コンビニエンスストアも流通網において重要性を持ち、都市部の消費者の忙しいライフスタイルに対応し、即席スープやインスタントスープの迅速かつ簡単な購入を可能にしている。

さらに、オンライン小売や専門店などの代替チャネルは、日本におけるEコマースの浸透率の増加と健康志向の選択への傾向の高まりに後押しされ、注目を集めつつある。日本のスープ市場データのセグメント化により、消費者の嗜好は利便性と付加価値の高い製品へとシフトしており、すべての流通チャネルで成長の機会が生まれていることがわかります。さらに、デジタルトレンドやライフスタイルの変化によって進化する購買行動は、日本のスープ流通の状況を形作り続けており、業界関係者にとって課題と機会の両方をもたらしています。

主要企業と競争に関する洞察

日本のスープ市場は、主要企業による伝統的アプローチと革新的なアプローチが混在する、ダイナミックな競争環境を示しています。キャンベル・スープ・カンパニー(米国)、ネスレ(スイス)、ユニリーバ(英国)などの大手企業は、戦略的イニシアチブを通じて市場を積極的に形成しています。例えば、キャンベル・スープ・カンパニー(米国)は、栄養価の高い製品に対する消費者の嗜好の高まりを反映し、健康志向の製品で製品ポートフォリオの強化に注力しています。一方、ネスレ社(スイス)は、事業運営における持続可能性を重視し、環境フットプリントの削減と、オーガニックスープの品揃えの拡大を目指しています。ユニリーバ社(英国)は、eコマースプラットフォームを活用してより幅広い顧客層にリーチするデジタルトランスフォーメーション戦略を採用しており、より直接的な消費者エンゲージメントへの移行を示しています。これらの戦略は、健康トレンド、持続可能性、デジタル化の影響をますます強く受ける競争環境に貢献しています。ビジネス戦略としては、各社は地域の嗜好や好みに合わせて製造を現地化しており、市場への対応力を高めているようです。日本のスープ市場の競争構造は、いくつかの企業が市場シェアを争う、中程度の分散状態となっています。この分散構造は多様な製品提供を可能にする一方、クラフトハインツ社(米国)やゼネラルミルズ社(米国)といった主要企業の総合的な影響力は依然として大きく、これらは革新を続けながら変化する消費者ニーズに適応している。

10月にはクラフトハインツ社(米国)が日本の地元食品メーカーとの提携を発表し、伝統的なスープの新ラインを開発。クラフトハインツの流通網を活用しつつ、地元の味の本質を捉えることを目指している。この戦略的動きは製品の信頼性を高めるだけでなく、日本市場における同社の基盤強化につながり、現地消費者のブランドロイヤルティ向上も期待される。

9月にはゼネラルミルズ(米国)が、ベジタリアン・ヴィーガン向け需要の高まりに応え、植物性スープの新シリーズを発売した。この取り組みは広範な食生活トレンドに沿うものであり、ゼネラルミルズを市場における先進的なプレイヤーとして位置付け、健康志向の消費者を惹きつける可能性が高い。これらの製品導入は、植物由来セグメントにおける同業他社間のイノベーション競争を刺激する可能性もある。

11月にはユニリーバ(英国)が、スープ包装におけるプラスチック廃棄物削減を目的とした新たな持続可能性イニシアチブを発表。この動きは業界内で環境配慮型実践への傾向が高まっていることを示唆している。持続可能な包装を優先することで、ユニリーバは環境影響に関する消費者の懸念に対応するだけでなく、競合他社に対するベンチマークを設定し、業界基準の再構築を促す可能性がある。

11月現在、スープ市場の競争動向はデジタル化、持続可能性、製品開発・サプライチェーン管理における人工知能の統合によってますます特徴づけられている。企業はイノベーションと市場拡大における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格戦略から、イノベーション、技術、サプライチェーンの信頼性への焦点へと進化する可能性が高く、これは消費者期待と市場力学のより広範な変化を反映している。

業界動向

日本スープ市場では、日清食品やマルチャンといった企業が、消費者の利便性と栄養への需要に応え、より健康的な植物由来オプションを含む製品ラインを拡大するなど、活発な動きが見られる。2023年10月には、ハウス食品が健康志向食品の成長トレンドに対応した新たな即席スープラインを発表した。一方、キノコの山はスナック分野で躍進を続け、若年層消費者を惹きつけるためスープ風味スナックなど商品ラインの多様化を進めている。

2022年11月にはケープが地元スープメーカーを買収し、製品ポートフォリオを強化するとともにプレミアムセグメントへの進出を図るなど、注目すべき買収事例が報じられた。さらに2023年2月には、味の素が日本の伝統的なスープを称えるマーケティングキャンペーンを開始。文化遺産を促進すると同時に、若年層の間で高まるノスタルジア傾向を取り込んだ。日水やキッコーマンなどの企業における市場評価額は着実な成長を示しており、日本スープ市場全体の良好な見通しを裏付けている。

ここ数年、2021年半ばから2023年にかけて、この分野では持続可能性と革新的な製品開発への大きなシフトが見られ、変化する消費者の嗜好を反映しています。

将来展望

日本のスープ市場将来展望

日本のスープ市場は、健康志向、利便性、革新的なフレーバーに牽引され、2025年から2035年にかけて年平均成長率(CAGR)2.44%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 健康志向の消費者層を取り込むための植物性スープラインの拡充

- 高級市場向けプレミアム・グルメスープ製品の開発

- 定期顧客向けサブスクリプション型配送サービスの導入

2035年までに、スープ市場は進化する消費者嗜好を反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本スープ市場 形態別展望

- 乾燥

- 液体

日本スープ市場 種類別展望

- 野菜

- 野菜/ミックス野菜

- トマト

- キノコ

- その他野菜タイプ

- 非野菜

- 鶏肉

- 羊肉

- マトン/牛肉/その他

日本スープ市場 性質別展望

- 有機

- 通常

日本スープ市場 原料別展望

- 動物性

- 植物性

日本スープ市場 製品タイプ別見通し

- 常温スープ

- 冷蔵スープ

- 乾燥スープ

- 冷凍スープ

- UHTスープ

日本スープ市場 流通チャネル別見通し

- B2B

- B2C

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 セキュリティ、アクセス制御、ロボティクス、タイプ別(百万米ドル)

- 4.1.1 野菜

- 4.1.2 野菜/ミックス野菜

- 4.1.3 トマト

- 4.1.4 キノコ

- 4.1.5 その他の野菜タイプ

- 4.1.6 非野菜

- 4.1.7 鶏肉

- 4.1.8 ラム肉

- 4.1.9 マトン/牛肉/その他

- 4.2 セキュリティ、アクセス制御、ロボット工学、製品タイプ別 (百万米ドル)

- 4.2.1 常温スープ

- 4.2.2 冷蔵スープ

- 4.2.3 乾燥スープ

- 4.2.4 冷凍スープ

- 4.2.5 UHTスープ

- 4.3 セキュリティ、アクセス制御、ロボティクス、形態別(百万米ドル)

- 4.3.1 乾燥

- 4.3.2 液体

- 4.4 セキュリティ、アクセス制御、ロボティクス、性質別 (百万米ドル)

- 4.4.1 有機

- 4.4.2 通常

- 4.5 セキュリティ、アクセス制御およびロボティクス、供給源別 (百万米ドル)

- 4.5.1 動物由来

- 4.5.2 植物由来

- 4.6 セキュリティ、アクセス制御およびロボティクス、流通チャネル別 (百万米ドル)

- 4.6.1 B2B

- 4.6.2 B2C

- 4.6.3 スーパーマーケット/ハイパーマーケット

- 4.6.4 コンビニエンスストア

- 4.6.5 オンライン

- 4.6.6 その他

- 4.1 セキュリティ、アクセス制御、ロボティクス、タイプ別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 セキュリティ、アクセス制御、ロボティクス分野における主要成長戦略

- 5.1.5 競争力ベンチマーク

- 5.1.6 セキュリティ、アクセス制御、ロボット工学における開発件数における主要企業

- 5.1.7 主要な開発および成長戦略

- 5.1.7.1 新製品の発売/サービスの展開

- 5.1.7.2 M&A

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費 2023年

- 5.2 企業プロフィール

- 5.2.1 キャンベル・スープ・カンパニー(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な展開

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主要戦略

- 5.2.2 ネスレ S.A. (スイス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主要戦略

- 5.2.3 ゼネラル・ミルズ社 (米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ユニリーバ・ピーエルシー(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 クラフト・ハインツ・カンパニー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 コンアグラ・ブランズ社(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ペプシコ社(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ヘイン・セレスティアル・グループ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 キャンベル・スープ・カンパニー(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(製品タイプ別)

- 6.4 日本市場形態別分析

- 6.5 日本市場性質別分析

- 6.6 日本市場供給源別分析

- 6.7 日本市場流通チャネル別分析

- 6.8 セキュリティ、アクセス制御、ロボティクスの主要購買基準

- 6.9 MRFRの研究プロセス

- 6.10 セキュリティ、アクセス制御、ロボティクスのDRO分析

- 6.11 推進要因の影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.12 抑制要因の影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.13 供給/バリューチェーン:セキュリティ、アクセス制御、ロボティクス

- 6.14 セキュリティ、アクセス制御、ロボティクス、タイプ別、2024年(%シェア)

- 6.15 セキュリティ、アクセス制御、ロボティクス、タイプ別、2024年から2035年 (百万米ドル)

- 6.16 セキュリティ、アクセス制御およびロボティクス、製品タイプ別、2024年(シェア%)

- 6.17 セキュリティ、アクセス制御およびロボティクス、製品タイプ別、2024年から2035年(百万米ドル)

- 6.18 セキュリティ、アクセス制御およびロボティクス、形態別、2024年(%シェア)

- 6.19 セキュリティ、アクセス制御およびロボティクス、形態別、2024年から2035年(百万米ドル)

- 6.20 セキュリティ、アクセス制御およびロボティクス、性質別、2024年(%シェア)

- 6.21 セキュリティ、アクセス制御およびロボティクス、性質別、2024年から2035年(百万米ドル)

- 6.22 セキュリティ、アクセス制御およびロボティクス、供給源別、2024年(%シェア)

- 6.23 セキュリティ、アクセス制御およびロボティクス、供給源別、2024年から2035年(百万米ドル)

- 6.24 セキュリティ、アクセス制御およびロボティクス、流通チャネル別、2024年(%シェア)

- 6.25 セキュリティ、アクセス制御およびロボティクス、流通チャネル別、2024年から2035年(百万米ドル)

- 6.26 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 製品タイプ別、2025-2035年(百万米ドル)

- 7.2.3 形態別、2025-2035年(百万米ドル)

- 7.2.4 性質別、2025-2035年(百万米ドル)

- 7.2.5 供給源別、2025-2035年(百万米ドル)

- 7.2.6 流通チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携