❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

選別装置市場規模とシェア予測見通し 2025年から2035年

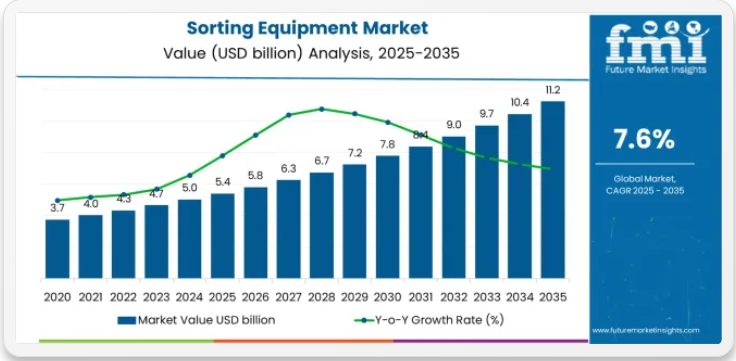

選別装置業界は、自動化された品質管理技術、材料回収ソリューション、高度な検査用途を再構築する10年にわたる拡大軌道への入り口に立っている。2025年の54億米ドルから2035年までに112億米ドルへ成長する市場の軌跡は、食品加工、リサイクル、鉱業、製造セクター全体で高度な光学選別構成とAI駆動型検査技術の採用が加速していることを示す大幅な成長過程を表している。

この10年の前半(2025-2030年)には、市場規模が54億米ドルから約78億米ドルへ拡大し、24億米ドルの価値が追加される見込みである。これは予測成長過程全体の45%を占める。この段階では、世界的な食品安全要件の強化と高性能自動検査装置への需要増大を背景に、光学選別システムの急速な普及が進む。高度なマルチスペクトル撮像機能とAI搭載欠陥認識システムは、プレミアムオプションではなく標準装備として期待されるようになる。

後半(2030-2035年)は78億米ドルから112億米ドルへ持続的成長を遂げ、34億米ドル(10年間の拡大分の55%)の増加が見込まれる。この期間は、専門的なハイパースペクトルイメージングシステムの大衆市場への浸透、包括的な生産管理プラットフォームとの統合、既存の加工インフラとのシームレスな互換性が特徴となる。市場の軌跡は、製造業者が品質保証の最適化と廃棄物削減管理にアプローチする方法における根本的な変化を示しており、複数の技術タイプとエンドユーザーセグメントにわたる持続的な需要から利益を得る立場にある。最終更新日: 2025年10月16日選別装置市場のクイック統計選別装置市場規模(2025年見込み): 54億米ドル選別装置市場規模(2035年予測): 112億米ドル選別装置市場予測CAGR: 7.6%選別装置市場における主要製品種類別:光学選別機選別装置市場の主な成長過程地域:北米、ヨーロッパ、アジア太平洋選別装置市場の主要企業:TOMRA Systems ASA、ビュラーグループ、キーテクノロジー(Duravant)、佐竹株式会社、シュタイナート社選別装置市場の前年比予測(2025-2035)

選別装置市場は、さまざまな市場特性と競争力学を伴う、明確な成長段階を示しています。2025年から2030年の間に、市場は自動化の加速段階を経て、54億米ドルから78億米ドルへと拡大し、年間平均7.6%の着実な成長が見込まれています。この期間は、手作業による検査や基本的な機械的選別から、AI分析機能と統合品質モニタリングが主流機能となった高度な光学システムへの移行期となります。

2025-2030年のフェーズでは市場価値が24億米ドル増加し、10年間の総拡大分の45%を占める。市場成熟化の要因としては、マルチスペクトルイメージングプロトコルの標準化、光学選別システムの部品コスト低下、食品用途で95-98%の回収効率を達成する歩留まり改善効果に対する加工業者の認識高まりが挙げられる。この期間の競争環境の進化では、TOMRAやビュラーといった既存の機器メーカーがAI搭載選別ポートフォリオを拡大する一方、専門メーカーは高度なハイパースペクトル技術の開発と処理能力の強化に注力する。

2030年から2035年にかけて、市場動向は高度な機械学習統合と世界な食品安全拡大へ移行し、78億米ドルから112億米ドルへ成長過程を継続、34億米ドル(総拡大分の55%)を追加する。この段階的移行は、完全自律型品質管理システム、包括的生産分析プラットフォームとの統合、多様な加工・リサイクルシナリオへの展開を中核とし、特殊用途から標準用途へと移行する。競争環境は成熟し、焦点は基本的な欠陥検出能力から包括的なプロセス最適化システム、および予知保全プラットフォームとの統合へと移行する。

選別装置市場の主なポイント

市場は堅調な基盤を示しており、光学式選別システムは高度な検出精度と運用上の汎用性により圧倒的なシェアを獲得している。食品業界での用途が主要な需要を牽引しており、安全規制の強化と自動検査技術への要求がこれを支えている。地理的な拡大は、確立された食品加工インフラを持つ先進国市場に集中したままである一方、新興経済国では食品安全の近代化と品質基準の向上により導入率が加速している。

選別装置市場が成長する理由

市場拡大は、食品加工・リサイクル・製造セクター全体での導入を促進する3つの根本的変化に支えられている。第一に、食品安全規制の強化により、自動選別による検査上の優位性が確立された。人間の主観性を排除した一貫した異物検出を実現し、加工業者は生産スループットを維持しつつ汚染基準の強化に対応し、リコールリスクを低減できる。第二に、循環型経済の義務化が世界的に加速する中、廃棄物管理施設は手作業選別を代替する高度な光学システムを求めており、これによりリサイクル目標や拡大生産者責任基準に沿った材料回収の最適化と汚染低減が可能となる。

第三に、労働力不足の圧力により、食品加工業者やリサイクル業者が効果的な自動化ソリューションの導入を推進している。これにより、生産工程や材料回収プロセスにおける品質管理を維持しつつ、手作業選別への依存を排除できる。しかしながら、成長過程には逆風も存在します。AI機能を備えた先進的光学システムの調達に関する資本投資障壁が小規模加工業者間で異なり、価格に敏感な加工環境での導入を制限する可能性があります。また、システム統合や材料処理の最適化に関する技術的複雑性も依然として存在し、多様な製品用途や様々な汚染シナリオにおいて効果性を低下させる恐れがあり、選別精度と稼働継続性に影響を及ぼします。

機会経路 – 選別装置市場

選別装置市場は、拡大する食品安全要件、循環型経済の進展、多様な用途における優れた品質管理の必要性によって推進される、専門的でありながら重要な自動化の機会を表している。世界中の加工業者が95~98%の欠陥検出精度達成、60~80%の手作業削減、生産管理プラットフォームとの高度な検査システム統合を目指す中、選別装置は基本的な機械的分離から、製品安全と材料価値回収を保証する高度な品質保証ソリューションへと進化している。

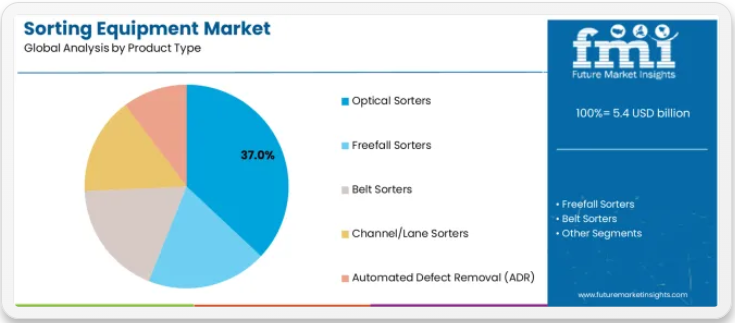

市場の成長過程は、2025年の54億米ドルから2035年までに112億米ドルへ、年平均成長率(CAGR)7.6%で拡大する見込みであり、これは食品安全要件と廃棄物管理最適化における根本的な変化を反映している。地理的拡大の機会は北米および欧州市場で特に顕著であり、光学式選別システム(市場シェア37.0%)と食品業界向け用途(同34.0%)の優位性が明確な戦略的焦点領域を提供している。

経路A – 光学選別機のリーダーシップとAI統合イノベーション

強化されたAIアルゴリズム構成、優れたカメラ解像度、自動パラメータ調整システムを通じて、支配的な光学選別機セグメント(市場シェア37.0%)を強化。この経路は、イメージングセンサー技術の最適化、分類精度の向上、多様な製品用途への装置有効性の拡大、困難な欠陥タイプ向けの専用選別機開発に焦点を当てる。マシンビジョン技術と深層学習の統合による市場のリーダーシップ強化は、手作業検査との競争優位性を守りつつプレミアムポジショニングを実現。予想収益規模:4億2000万~5億5000万米ドル

経路B – 北米市場拡大と食品安全インフラ開発

北米全域での食品安全規制の急速な施行と労働力不足の加速は、加工業者との提携やシステム統合サービスを通じた大きな機会を創出。スマート工場投資の拡大と自治体リサイクル自動化が、高度な選別システムへの持続的需要を牽引。地域市場戦略により技術サポートを強化し、迅速な設置を実現。大規模加工市場へのアクセスを確保しつつ、食品安全コンプライアンスプログラムにおいて企業を有利な立場に置く。予想収益規模:3億7000万~4億8000万米ドル

経路C – 食品産業市場での優位性確立と加工ライン統合

主要食品産業セグメント(市場シェア34.0%)における拡大。生鮮食品、加工食品、原料品質管理要件に対応する専用機器を通じた展開。本経路は異物検出、欠陥除去システム、多様な食品処理ワークフローとの互換性を包含。プレミアムポジショニングは優れた衛生設計と包括的なバリデーション支援を反映し、現代的な食品安全・品質保証運用を可能とする。予想収益規模:320-420百万米ドル

経路D – 多光子イメージング技術と検出能力におけるリーダーシップ

マルチスペクトル/カラーセンシング分野(市場シェア41.0%)における戦略的進展には、微細な欠陥検出要求に対応する高スペクトル分解能と専用アルゴリズムの強化が不可欠。本経路は、カラー選別最適化、近赤外材料識別、高度なスペクトル分析による包括的分類能力を扱う。プレミアム価格設定は、実証済みセンシング技術と材料識別能力による検出精度と運用信頼性を反映。予想収益規模:280~360百万米ドル

経路E – リサイクル・廃棄物管理ソリューション開発

リサイクル施設向け専用選別システムの開発(市場シェア22.0%)。材料回収、汚染物質除去、循環型経済への適合要件に対応。本経路はプラスチック選別能力、電子廃棄物部品回収、一般廃棄物処理の自動化を包含。材料認識による技術差別化により、自動分離を必要とする成長中の廃棄物管理・資源回収市場への参入と多様な収益源の創出を実現。予想収益規模:2億4000万~3億1000万米ドル

経路F – ハイパースペクトルイメージング技術革新とプレミアム品質用途

高度なハイパースペクトルシステムによる包括的なスペクトル指紋解析で複雑な欠陥検出を実現し、プレミアム食品加工・医薬品分野への展開を推進。本経路は化学組成分析、微細欠陥識別、規制適合性文書化機能を包含。用途検証を通じた市場開拓により差別化を図りつつ、究極の検出感度と材料特性評価を必要とする高付加価値セグメントへ参入。予想収益規模:210~270百万米ドル

経路G – スマートファクトリー統合&生産分析プラットフォーム開発

加工工程全体におけるプロセス最適化、品質トレンド分析、予知保全要件に対応する包括的な選別データ分析システムの開発。本経路はIoTセンサー統合、機械学習分析、包括的生産インテリジェンスプラットフォームを包含。プレミアムポジショニングは、包括的なプロセス可視性を要するIndustry 4.0イニシアチブやスマート製造プログラムへのアクセスを可能としつつ、オペレーショナルエクセレンスと総コスト最適化を反映. 予想収益規模:1億8000万~2億3000万米ドル

セグメント分析

主要分類:製品種類別の市場セグメントは、光学選別機、フリーフォール選別機、ベルト選別機、チャネル/レーン選別機、自動欠陥除去システムに分類され、基本的な機械的分離から多様な加工最適化のための包括的な自動品質管理ソリューションへの進化を表す。

二次分類:エンドユーザー別セグメンテーションでは、市場を食品産業、リサイクル・廃棄物管理、鉱業・鉱物、プラスチック・化学品、医薬品、農業、包装・その他に区分。材料分離、品質管理、汚染検出基準に対する固有の要件を反映。

三次分類:技術セグメンテーションは、マルチスペクトル/カラー、ハイパースペクトルイメージング、X線検査、レーザー/形状・質感、磁気/金属検出システムを網羅し、材料識別と欠陥検出のための多様なセンシング手法を表しています。

四次分類:処理能力クラス区分には、低(3トン/時未満)、中(3~10トン/時)、高(10トン/時超)の容量範囲が含まれ、異なる生産規模要件と処理量を表す。

地域別分類:地理的分布は北米、ヨーロッパ、アジア太平洋、中南米、アフリカ、中東をカバーし、先進市場が技術導入を主導する一方、新興経済国では食品安全近代化プログラムに牽引され、成長過程が加速している。

この区分構造は、従来型機械選別からAI搭載光学システムへの技術進化(高度な画像処理・予測分析機能を備える)を示すと同時に、用途別には生鮮食品検査から包括的品質検証ソリューションを要する特殊医薬品錠剤選別まで多岐にわたる。

製品種類別では光学選別機セグメントが市場シェアの大半を占める

市場ポジション:光学選別機システムは、マルチセンサー機能、リアルタイム処理、多様な素材タイプや欠陥カテゴリーにおいて最適な製品品質を実現する運用上の汎用性といった先進的な検出機能により、選別装置市場で約37.0%の市場シェアを獲得し主導的地位を占める。

価値ドライバー:本セグメントは、製品損傷なく安定した性能を提供する非接触検査システムへの加工業者の選好、包括的な欠陥検出能力、農産物から加工食品まで多様な用途をサポートする統合柔軟性から恩恵を受けている。高度なカメラシステムは高解像度イメージングによる色・形状・構造欠陥の同時検出を可能とし、検出精度と処理能力が重要な性能要件となっている。

競争優位性:光学選別システムは、実証済みの多用途性、最適な検出コスト比、既存加工ラインとの統合性により差別化を図っています。これにより、自動検査を必要とする多様な食品・材料加工用途において、設備コストを抑えつつ製品品質を向上させます。

主要市場特性:

- 包括的な欠陥検出のための最適化された照明システムと高速画像処理を備えた先進的なマルチカメラ構成

- 多様な用途において、良品損失を最小限に抑えながら95~98%の欠陥除去精度を実現する拡張された運用効率

- 衛生設計構造、容易な洗浄機能、食品用途向けの生産管理システムとの統合を含む加工互換性

ベルト選別機、フリーフォール、特殊構成が市場で強い存在感を示す

ベルト選別システムは、デリケートな製品への必須の穏やかな取り扱い特性と連続高スループット処理能力により、21.0%の市場シェアを維持。フリーフォール選別機は、バルク商品用途、粒状材料処理、流動性製品の高速検査を通じて16.0%のシェアを獲得。チャネル/レーン選別機と自動欠陥除去システムは、飲料容器選別や加工工程における自動トリム除去などの特殊用途でそれぞれ13.0%を占める。

エンドユーザー別では食品産業セグメントが最大の市場シェアを占める

市場背景:食品産業用途は、厳格な食品安全規制と異物混入防止・欠陥除去・品質均一化への注力により、処理効率基準を維持しつつ消費者保護を最大化する用途が拡大し、選別装置市場で約34.0%のシェアを占める。

訴求要因:食品加工業者は、信頼性の高い異物検出、規制順守能力、HACCPシステムとの統合を優先する。これにより過剰な手作業を必要とせず包括的な品質管理が可能となる。本セグメントは、小売仕様の圧力と食品安全近代化投資の恩恵を受けており、強化された安全基準を満たすガラス・石・プラスチック異物検出、およびカビ・昆虫・変色などの生物学的欠陥除去のための自動検査が重視されている。

成長過程要因:食品安全規制強化プログラムでは、危害防止の重要管理点として自動選別が組み込まれる一方、労働力不足の課題により、生産継続要件を満たし労働力活用を最適化しつつ、手作業検査依存を排除するシステム需要が増加。

市場課題:食品カテゴリーごとの製品特性や欠陥タイプの差異により、最適な性能発揮にはシステムのカスタマイズや用途特化調整が必要となる場合あり。

用途別動向:

- サラダ野菜・カットフルーツ・即食製品の加工分野で、包括的な異物検出を必要とする生鮮食品処理が急成長

- ナッツ・ドライフルーツ加工分野で、殻片除去・昆虫検出・色調に基づく品質選別への採用拡大

- シームレスな生産フローと包括的な品質データ収集のため、加工ライン自動化との統合が進展

リサイクル・鉱業・産業用途が多様な要件を示す

リサイクル・廃棄物管理分野は、プラスチック選別、一般廃棄物処理、電子廃棄物部品回収(材料識別・汚染除去が必要)により22.0%の市場シェアを維持。鉱業・鉱物分野は、鉱石選別、鉱物分離、材料濃縮用途で14.0%のシェアを獲得。プラスチック・化学品分野は、ポリマー選別、色分離、再処理工程向け汚染検出により10.0%を占める。

選別装置市場の推進要因、制約要因、主要トレンドとは?

成長過程促進要因:食品安全規制の施行が主要導入要因。自動選別による一貫した異物検出・汚染防止により、加工業者は過剰な手作業検査を伴わずに強化されたFSMA(食品安全強化法)、EU規制、小売業者の仕様を満たし、ブランド保護とリコールリスク低減を実現。これは消費者安全への期待と責任管理に沿う。労働力不足の加速化:食品加工業者やリサイクル業者が、不安定な労働力供給下でも生産工程の品質基準を維持しつつ手作業選別への依存を排除する自動化システムを求めることで、需要が拡大し市場成長を促進。循環型経済の義務化:世界的に規制対応投資が増加し、プラスチック選別・包装リサイクル・資源保全プロセスを補完する材料回収装置への持続的需要を創出。拡大生産者責任プログラムにおけるコンプライアンス効果を提供。

成長過程阻害要因:AI機能やハイパースペクトルイメージングを備えた先進光学システムの調達における資本コスト障壁は、小規模食品加工業者間で差異があり、価格に敏感なセグメントや設備資金調達が限られる地域での市場浸透を阻害する可能性がある。多様な製品特性や汚染シナリオに対応した用途最適化は複雑さが持続し、広範なテストとパラメータ調整なしでは検出効率が低下し、選別精度や不良品排出率に影響を及ぼす。カスタム用途要件と加工業者固有の仕様による市場の断片化は、異なる機器サプライヤー間および既存生産ライン構成との統合課題を創出する。

市場進化パターン:安全性と効率性のメリットが選別システム投資を正当化する大規模食品加工業者や自治体リサイクル施設での導入が加速。規制市場の地理的集中から、食品安全意識と廃棄物管理近代化に牽引された新興経済国における主流受容へ移行中。技術開発は、生産データからの適応学習を可能にするAIアルゴリズムの強化、化学組成分析まで検出範囲を拡大するハイパースペクトルイメージングの改良、包括的な製品文書化を実現するブロックチェーン追跡システムとの統合に焦点を当てている。インラインセンサーや包装後スキャンを含む代替検査技術が、現在包装前選別を必要とする用途を大幅に解決した場合、市場は混乱に直面する可能性がある。ただし、上流工程での欠陥除去に対する業界の根本的なニーズは、品質保証において自動選別が不可欠であることを引き続き示している。

主要国別選別装置市場分析

選別装置市場は地域ごとに異なる動向を示しており、成長過程のリーダーには米国(CAGR 7.8%)が含まれ、食品安全コンプライアンスと循環型経済イニシアチブを通じて拡大を牽引している。技術導入国には韓国(CAGR 7.4%)、ドイツ(CAGR 7.4%)、英国(CAGR 7.2%)が含まれ、製造自動化と厳格な規制枠組みの恩恵を受けている。確立市場には日本(CAGR 7.1%)とインド(CAGR 6.9%)が位置し、品質管理要件と食品加工の近代化が一貫した成長パターンを支えている。

地域別分析では、北米市場が食品安全規制の施行とスマート工場投資により導入を主導する一方、欧州諸国は循環型経済の義務化と包装コンプライアンス要件に支えられ堅調な需要を維持。アジア市場は食品加工の近代化と電子機器製造の品質管理により強い成長を示している。

米国が成長市場の主導権を握る

米国は7.8%のCAGRで市場を牽引。AIを活用した食品安全性の向上、自治体リサイクル自動化の拡大、労働力不足による食品加工拠点・リサイクル施設・製造拠点でのスマート工場投資加速が要因。FDA食品安全近代化法の施行と小売業者の食品安全基準により、農産物・ナッツ・加工食品・原料分野で異物検出・汚染防止・HACCP準拠のための光学選別機導入が進む。

単一ストリーム処理やプラスチック回収を含む都市固形廃棄物リサイクルプログラムでは、リサイクル純度基準を満たすための材料分離と汚染除去に自動選別が必須である。食品加工・農業分野の人手不足課題は、手作業検査への依存度と労働力要件を低減する選別システムによる自動化投資を加速させている。

自動検査能力を要求する食品安全規制、自動化導入を促す労働力確保の課題、インダストリー4.0統合を支えるスマートファクトリー構想の融合により、米国は選別装置の最高成長過程市場として位置づけられる。食品加工・製造業務の国内回帰は、生産能力増強と品質管理インフラ投資を支える国内装置需要を創出している。

パフォーマンス指標:

- カリフォルニア州、テキサス州、中西部地域の食品加工業者が、安全基準を満たす農産物・ナッツ・穀物加工向けに光学選別機の導入を主導

- 製造業におけるスマートファクトリー構想が、自動化された品質管理と欠陥検出システムの統合を支援

- 労働力不足の圧力により、食品加工・農業・リサイクル事業全体で自動化投資が加速し、労働力依存度が低下

- 小売チェーンの仕様が、食品安全性の確保と品質の一貫性のために、サプライヤーによる自動検査システムへの投資を要求

韓国が電子機器・スマート製造分野で主導権を維持

韓国の先進製造市場は、電子部品回収、電子廃棄物処理、食品加工近代化においてスマートファクトリープラットフォームとの統合により実証された運用効率性を伴う高度な選別技術を展開(年平均成長率7.4%)。同国は技術的優位性と製造卓越性を活用し、精密分離と汚染物質除去を要する電子機器リサイクル、半導体部品選別、電池材料回収分野での導入を推進。

インダストリー4.0自動化を組み込んだスマート製造イニシアチブには、電子機器組立、医薬品生産、精密部品製造向けのビジョンベース品質管理が含まれる。生鮮食品、水産物、加工食品を含む食品加工の近代化では、品質等級付け、異物検出、消費者品質期待に応える均一性向上のための光学選別が導入されている。

政府のスマート工場奨励策と循環型経済プログラムが設備投資を支援。電子機器製造と電子廃棄物回収セクターが、部品回収と材料リサイクルのための専門的な選別要件を牽引。

戦略的市場指標:

- 電子機器リサイクル施設が主導する部品回収・貴金属抽出・材料分離のための専門的選別導入

- 水産物・農産物・加工食品を含む食品加工業における品質管理・異物検出のための光学システム導入

- バッテリー材料・回路基板部品・希土類元素回収のための高度選別を推進する電子廃棄物処理要件

- 製造業競争力プログラムを通じた自動化投資・循環型経済インフラ開発を支援する政府インセンティブ

ドイツが光学プラットフォームと産業オートメーションの卓越性を主導

ドイツは、高仕様光学プラットフォーム、産業オートメーションにおけるリーダーシップ、厳格な包装リサイクル規制順守による食品加工業者・リサイクル業者投資の促進により、7.4%のCAGRで堅調な拡大を維持。ドイツの食品加工業者は、厳しい品質基準と小売業者の仕様を満たすナッツ、コーヒー、穀物、冷凍野菜向けプレミアム光学選別システムを優先。産業オートメーション文化は、欠陥検出・選別を必要とする自動車部品、医薬品、精密部品を含む製造業界全体でのビジョンベース品質管理導入を支援。拡大生産者責任義務を含む包装リサイクル規制は、クローズドループリサイクルの純度要件を満たす高度なプラスチック選別、紙回収、包装材分離技術へのリサイクル施設投資を促進。

製造卓越性の重視が統合品質管理ソリューションの需要を創出。循環型経済のリーダーシップが高度な選別技術によるリサイクルインフラ投資を牽引し、材料回収目標の達成を可能とする。

市場特性:

- ・バイエルン州およびノルトライン=ヴェストファーレン州の食品加工事業:ナッツ類、特殊作物、原料加工向けに高性能光学選別機を導入

- ・リサイクル施設:包装材回収のための高度なプラスチック選別(ポリマー識別・色別選別を含む)を実施

- ・医薬品・自動車部品製造:品質保証と欠陥検出のための画像検査を導入

- ・専門選別要件向けカスタム用途開発・システム統合を支援するエンジニアリング技術

英国が推進するリサイクル目標と食品安全近代化

英国市場は、都市ごみ処理における実証済み効果、食品加工業者の安全対策強化、自動化による労働力最適化を軸にリサイクルインフラ開発に注力(年平均成長率7.2%)。廃棄物管理セクターは、都市ごみ処理・包装材回収・電子廃棄物分別における自動選別によるリサイクル目標達成を重視し、政府のリサイクル目標と拡大生産者責任(EPR)規制への対応を推進。

食品加工業者は異物検出・欠陥除去・品質管理強化のためハイパースペクトルシステムを導入し、小売業仕様や英国食品安全基準を含む規制要件を満たす。労働力不足の課題が自動化導入を加速させ、食品加工・廃棄物管理業務における手作業選別依存度を低減する選別システムが労働力確保の制約に対応。

政府のリサイクル目標と拡大生産者責任規制がインフラ投資の推進要因となる。食品安全規制と小売チェーン仕様は加工業者に自動検査能力への投資を要求。

戦略的発展指標:

- 包装回収・プラスチック分離・材料純度向上の自動選別を強化する自治体リサイクル施設(目標達成対応)

- 生鮮食品・ナッツ・調理済み食品を含む食品加工業における異物検出用光学/ハイパースペクトルシステム導入

- 循環型経済対応のための部品選別・材料回収システムを導入する電子廃棄物処理施設

- 労働力依存度低減を目的とした食品加工・廃棄物管理分野における自動化投資を促進する人手不足圧力

- 小売チェーン仕様が食品安全・品質保証のため自動検査システムの導入をサプライヤーに要求

日本:ロボティクス統合とプレミアム品質重視を実証

日本は、ロボティクス優先の製造哲学、プレミアム食品品質要求、金属・電子廃棄物選別用途を支える包括的資源回収により、7.1%のCAGRで先進的な市場存在感を示している。日本市場は統合自動化に焦点を当てており、選別システムとロボットハンドリングを組み合わせ、食品加工、電子機器製造、資源回収用途におけるシームレスな生産フローを実現している。

プレミアム食品品質文化が、厳格な欠陥検出と等級分けを必要とする米・水産物・農産物・加工食品における光学選別導入を推進。電子機器リサイクルや金属選別を含む資源回収は、部品回収・貴金属抽出・材料リサイクルを通じ資源不足に対応し、循環型経済目標を支援。

製造自動化のリーダーシップが、ビジョンベース品質管理統合を支える。資源保全優先が包括的な資源回収・リサイクルインフラ投資を促進。

市場発展要因:

- 米の品質等級付け、水産物検査、農産物の欠陥除去におけるプレミアム基準達成を重視する食品加工オペレーション

- 貴金属回収と材料分離のための高度な部品選別を実施する電子機器リサイクル施設

- 自動車、電子機器、医薬品生産におけるビジョンベース検査を組み込んだ製造品質管理

- 都市部加工施設や製造プラントのスペース制約に対応するコンパクト機器設計

インドの包装食品成長と都市廃棄物プログラム

インドは6.9%のCAGRで新興市場発展を示し、包装食品業界の急速な拡大、都市廃棄物分別プログラムの展開、品質管理と材料回収を必要とする成長中のプラスチック加工セクターが特徴。インド市場は食品加工の近代化に焦点を当て、光学選別が穀物・豆類・香辛料・ナッツ・加工食品の品質向上、輸出基準適合、食品安全強化を実現し、国内消費と輸出市場要件を支援。

スワッチ・バーラト運動やスマートシティ開発を含む都市廃棄物管理プログラムでは、資源回収と廃棄物処理の最適化のため、自動選別機能を備えた機械的分別施設が導入されている。プラスチック加工および農業加工セクターでは、品質管理、汚染物質除去、材料選別を目的とした選別技術を採用し、製品の一貫性と市場価値を向上させている。

政府の食品加工支援プログラムと廃棄物管理近代化イニシアチブが設備需要を創出。組織化された小売業と輸出志向型食品加工の成長が、食品安全と品質管理への投資を促進している。

パフォーマンス指標:

- マハラシュトラ州、グジャラート州、アンドラ・プラデシュ州における豆類、米、香辛料、ナッツ加工向けの光学選別機導入

- 大都市圏の都市廃棄物管理施設における資源回収と廃棄物分別のための自動選別導入

- 循環型経済イニシアチブを支援するポリマー分離・汚染物質除去のための選別システムを活用したプラスチックリサイクル事業

- 食品安全と品質管理への意識の高まりが、組織化された加工セクターにおける設備導入を促進

ヨーロッパ市場の国別内訳

ヨーロッパの選別設備市場は、2025年の17億米ドルから2035年までに35億米ドルへ成長し、予測期間中に約7.5%のCAGRを記録すると予測される。ヨーロッパは2025年の世界の選別設備収益の約32%を占める。ドイツは欧州市場をリードし、約26%のシェアを占める。食品・プラスチック加工向け高仕様光学プラットフォーム、製造業界全般における産業オートメーションの主導的立場、高度な材料分離技術へのリサイクル施設投資を促す厳格な包装リサイクル規制がこれを支えている。

英国は約18%のシェアで続く。リサイクル目標達成要件、小売業者の仕様を満たすハイパースペクトルシステムへの食品加工業者のアップグレード、食品加工・廃棄物管理分野における労働力不足の圧力を相殺するオートメーション導入がこれを牽引している。フランスは約16%のシェアを占め、食品加工の近代化、自治体廃棄物管理の自動化、医薬品品質管理用途を反映している。

イタリアは約15%のシェアを占め、パスタ・米・特殊作物処理を含む食品加工セクターの強みと包装製造品質管理要件に支えられている。スペインは約10%のシェアを占め、生鮮食品輸出事業、食品加工投資、新興リサイクルインフラ開発が牽引している。北欧諸国とベネルクス諸国は合わせて約9%のシェアを有し、食品安全用途、包括的リサイクルプログラム、先進的製造品質管理における高い導入率が特徴である。中東欧諸国を含むその他のヨーロッパ地域は約6%のシェアを占め、新興の食品加工近代化とリサイクルインフラ開発を反映している。

日本:精密工学基準を維持

日本は先進的な市場発展を示しており、ロボット優先のプラント統合、プレミアム食品品質要求、金属・電子廃棄物選別のための包括的な資源回収プログラムが特徴である。これは製造の卓越性と資源保全の優先度を反映している。日本市場は統合自動化システムに焦点を当てており、選別設備がロボットハンドリング、コンベアシステム、包装自動化と組み合わされ、食品加工や電子機器製造用途におけるシームレスな生産フローを実現している。

設備調達では、日本の品質基準と継続的改善文化に沿った信頼性、精密制御、長期性能が重視される。国内メーカーであるサタケ株式会社などが、現地技術サポートとサービスネットワークを備えた包括的な選別技術製品ラインを維持していることが市場に利益をもたらしている。

市場発展要因:

- 米の品質等級付け、水産物検査、農産物の欠陥除去における光学選別を重視した食品加工(プレミアム消費者基準対応)

- 貴金属回収、希土類抽出、材料分離のための先進部品選別を実施する電子機器リサイクル

- 自動車部品、医薬品、精密組立品におけるビジョンベース検査を組み込んだ製造品質管理

- 都市処理施設のスペース制約に対応したコンパクト設備構成

- 電子機器リサイクル分野では、貴金属回収・希土類元素抽出・材料分離のための高度な部品選別を実施

- 製造品質管理分野では、自動車部品・医薬品・精密組立品に視覚検査を統合

- 都市部加工施設や高密度製造環境のスペース制約に対応するコンパクト機器構成

韓国は先進技術統合を示す

韓国は、技術リーダーシップと業界の高度化を反映し、電子部品回収・スマート製造品質管理・食品加工近代化に焦点を当てた洗練された市場特性を示している。韓国市場は、循環経済目標と資源保全を支援する、家電製品からの部品回収、電池材料分離、貴金属抽出に対応する専門的な選別による電子廃棄物処理を重視している。

韓国の食品加工業者および製造業者は、スマートファクトリー導入を反映した、IoT接続性、生産データ統合、予知保全機能を備えた選別装置の需要を生み出す技術統合、データ分析、包括的な品質管理システムを優先している。政府の業界4.0イニシアチブ、循環型経済プログラム、製造業競争力政策が自動化投資と技術導入を支援し、市場に恩恵をもたらしている。

戦略的開発指標:

- 部品回収・材料分離・有害物質除去のための専門的選別を実施する電子機器リサイクル事業

- 農産物・水産物・加工食品製造における品質管理のための光学システムを採用する食品加工施設

- ビジョンベース検査を包括的生産分析・品質管理システムと統合するスマート製造プログラム

- スマートファクトリープログラムや循環型経済インフラ開発を通じた自動化投資を支援する政府インセンティブ

選別装置市場の競争環境

選別装置市場は中程度の集中度で運営されており、約25~35社の主要プレイヤーが存在します。主要企業は確立された食品加工業者との関係と包括的な技術ポートフォリオを通じて、世界市場シェアの約40~45%を支配しています。競争は価格競争ではなく、検出精度、アプリケーションエンジニアリングサポート、AIアルゴリズムの高度化に重点が置かれています。

市場をリードする企業としては、TOMRA Systems ASA、Bühler Group、Key Technology (Duravant) があり、これら 3 社で市場シェアの約 32~37% を占めています。これらの企業は、広範な光学選別に関する専門知識、世界的なサービスネットワーク、および包括的な用途開発能力を通じて競争優位性を維持しており、これにより加工業者の仕様優先度が高まり、高価格設定が支持されています。これらの企業は、数十年にわたるビジョンシステムの経験と継続的な AI プラットフォームへの投資を活用し、ハイパースペクトルイメージングと機械学習分析を備えた先進的なシステムを提供しています。

技術革新企業には、サタケ株式会社、シュタイナート社、セソテック社などがあり、集中的な製品開発と革新的なセンシングインターフェースを通じて競争を展開しています。これらの企業は、強化された材料識別アルゴリズム、高度な X 線検査機能、統合品質管理システムなど、食品安全意識の高い加工業者や、最大限の回収率を追求するリサイクル施設にアピールする特殊機能によって差別化を図っています。

地域スペシャリストには、Pellenc ST、Raytec Vision S.p.A.、CP Manufacturing Inc.、Meyer Optoelectronic Technology Inc. など、特定の市場に焦点を当てた企業があり、リサイクル用途、農産物の選別、アジア市場の要件に合わせたソリューションを提供しています。市場の動向は、信頼性の高い光学ハードウェアと、ディープラーニング分類、リアルタイムデータ分析、予知保全機能などの包括的なソフトウェア機能を組み合わせた企業に有利です。

選別装置市場の主要企業

- TOMRA Systems ASA

- Bühler Group

- Key Technology (Duravant)

- Satake Corporation

- Steinert GmbH

- Sesotec GmbH

- Pellenc ST

- Raytec Vision S.p.A.

- CP Manufacturing, Inc.

- Meyer Optoelectronic Technology Inc.

製品種類別選別装置市場

製品種類:

- 光学選別機

- 自由落下式選別機

- ベルト選別機

- チャネル/レーン選別機

- 自動欠陥除去 (ADR)

エンドユーザー:

- 食品業界

- リサイクルおよび廃棄物管理

- 鉱業および鉱物

- プラスチックおよび化学薬品

- 医薬品

- 農業(生作物/穀物処理

- 包装/その他

技術/センシング:

- マルチスペクトル/カラー (RGB+NIR)

- ハイパースペクトルイメージング

- X線検査

- レーザー/形状・テクスチャ

- 磁気/渦電流/金属検出

処理能力クラス:

- 低処理能力(<3 t/h)

- 中処理能力(3-10 t/h)

- 高処理能力(>10 t/h)

地域:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- アジア太平洋

- 韓国

- 日本

- インド

- 中国

- オーストラリア

- その他のアジア太平洋諸国

- 中南米

- ブラジル

- アルゼンチン

- その他の中南米諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場カバレッジ/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(百万米ドル)の過去分析

- 現在および将来の市場規模 (百万米ドル)予測、2025年から2035年

- YからoからYへの成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年から2024年および予測 2025年から2035年

- 世界市場分析 2020年から2024年および予測 2025年から2035年、製品種類別

- はじめに/主要調査結果

- 製品種類別 過去市場規模(百万米ドル)分析 2020~2024年

- 製品種類別 現在および将来の市場規模(百万米ドル)分析および予測 2025~2035年

- 光学選別機

- フリーフォール選別機

- ベルト選別機

- チャネル/レーン選別機

- 自動欠陥除去(ADR)

- 製品種類別年次成長率分析(2020年~2024年)

- 製品種類別絶対的機会分析(2025年~2035年)

- 世界市場分析 2020年~2024年および予測 2025年~2035年、エンドユーザー別

- はじめに/主要調査結果

- 過去市場規模(百万米ドル)分析:エンドユーザー別、2020年~2024年

- 現在及び将来の市場規模(百万米ドル)分析と予測:エンドユーザー別、2025年~2035年

- 食品業界

- リサイクル・廃棄物管理

- 鉱業・鉱物

- プラスチック・化学品

- 医薬品

- 農業(原料作物・穀物処理)

- 包装・その他

- エンドユーザー別成長過程分析(2020年~2024年)

- エンドユーザー別絶対的機会分析(2025年~2035年)

- 地域別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品種類別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー別

- 主なポイント

- 中南米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他の中南米諸国

- 製品種類別

- エンドユーザー

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 製品種類別

- エンドユーザー

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025年~2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- 製品種類別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 製品種類別

- エンドユーザー

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 製品種類別

- エンドユーザー

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 製品種類別

- エンドユーザー

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 製品種類別

- エンドユーザー別

- 競争分析

- 競争の深い分析

- TOMRA Systems ASA

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- 市場戦略

- 製品戦略

- チャネル戦略

- Bühler Group

- Key Technology (Duravant)

- Satake Corporation

- Steinert GmbH

- Sesotec GmbH

- Pellenc ST

- Raytec Vision S.p.A.

- CP Manufacturing, Inc.

- Meyer Optoelectronic Technology Inc.

- TOMRA Systems ASA

- 競争の深い分析

- 使用前提条件および頭字語

- 調査方法

表一覧

- 表 1:地域別世界市場価値(百万米ドル)予測、2020 年から 2035 年

- 表 2:製品種類別世界市場価値(百万米ドル)予測、2020 年から 2035 年

- 表 3:エンドユーザー別世界市場価値(百万米ドル)予測、2020 年から 2035 年

- 表4:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中南米市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表10:西ヨーロッパ市場の市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場の市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表12:西ヨーロッパ市場の市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:東アジア市場の市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場の市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表18:東アジア市場の市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表19:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表23:中東・アフリカ市場規模(百万米ドル)予測(製品種類別、2020年~2035年)

- 表24:中東・アフリカ市場規模(百万米ドル)予測(エンドユーザー別、2020年~2035年)

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:製品種類別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:製品種類別世界市場前年比成長過程比較 2025-2035

- 図5:製品種類別世界市場魅力度分析

- 図6:エンドユーザー別世界市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:エンドユーザー別世界市場前年比成長過程比較(2025-2035年)

- 図8:エンドユーザー別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別世界市場前年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:中南米市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場における増分ドル機会、2025-2035年

- 図16:東アジア市場における増分ドル機会、2025-2035年

- 図17:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図18:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における製品種類別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における製品種類別前年比成長過程比較、2025-2035年

- 図22:製品種類別北米市場魅力度分析

- 図23:エンドユーザー別北米市場価値シェアとBPS分析、2025年と2035年

- 図24:エンドユーザー別北米市場前年比成長過程比較、2025-2035年

- 図25:エンドユーザー別北米市場魅力度分析

- 図26:中南米市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図27:中南米市場の製品種類別価値シェアおよびBPS分析、2025年および2035年

- 図28:中南米市場の製品種類別前年比成長過程比較、2025-2035年

- 図29:製品種類別中南米市場魅力度分析

- 図30:エンドユーザー別中南米市場価値シェア及びBPS分析(2025年及び2035年)

- 図31:エンドユーザー別中南米市場前年比成長過程比較(2025-2035年)

- 図32:エンドユーザー別中南米市場魅力度分析

- 図33:西ヨーロッパ市場の国別価値シェアとBPS分析、2025年および2035年

- 図34:西ヨーロッパ市場の製品種類別価値シェアとBPS分析、2025年および2035年

- 図35:西ヨーロッパ市場の製品種類別前年比成長過程比較、2025-2035年

- 図36:西ヨーロッパ市場における製品種類別市場魅力度分析

- 図37:西ヨーロッパ市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場におけるエンドユーザー別市場魅力度分析

- 図40:東ヨーロッパ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図41:東ヨーロッパ市場の製品種類別価値シェアおよびBPS分析、2025年および2035年

- 図42:東ヨーロッパ市場の製品種類別前年比成長過程比較、2025-2035年

- 図43: 製品種類別東ヨーロッパ市場魅力度分析

- 図44:エンドユーザー別東ヨーロッパ市場価値シェアとBPS分析、2025年および2035年

- 図45:エンドユーザー別東ヨーロッパ市場前年比成長過程比較、2025-2035年

- 図46:エンドユーザー別東ヨーロッパ市場魅力度分析

- 図47:東アジア市場における国別価値シェアとBPS分析(2025年および2035年)

- 図48:東アジア市場における製品種類別価値シェアとBPS分析(2025年および2035年)

- 図49:東アジア市場における製品種類別前年比成長過程比較(2025-2035年)

- 図50:東アジア市場における製品種類別魅力度分析

- 図51:東アジア市場におけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図53:東アジア市場におけるエンドユーザー別魅力度分析

- 図54:南アジア・太平洋市場における国別価値シェアとBPS分析(2025年と2035年)

- 図55:南アジア・太平洋市場における製品種類別価値シェアとBPS分析(2025年と2035年)

- 図56:南アジア・太平洋市場における製品種類別前年比成長過程比較(2025-2035年)

- 図57:南アジア・太平洋市場における製品種類別魅力度分析

- 図58:南アジア・太平洋市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年と2035年)

- 図59:南アジア・太平洋市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図60:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析

- 図61:中東・アフリカ市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における製品種類別前年比成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場における製品種類別市場魅力度分析

- 図65:中東・アフリカ市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場におけるエンドユーザー別市場魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析