❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ソーラーシングル市場規模とシェア予測見通し 2025年から2035年

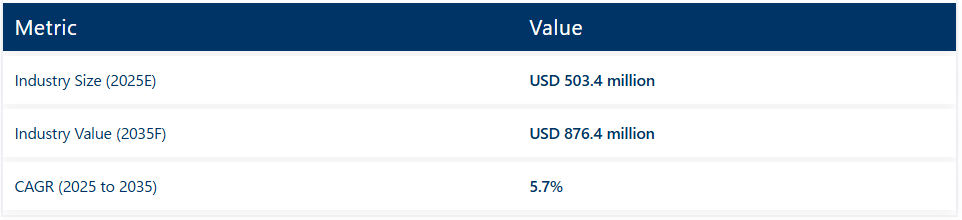

世界のソーラーシングル市場は2025年に5億340万米ドルと評価され、2035年までに8億7640万米ドルに達すると予測されており、10年間の年平均成長率(CAGR)は5.7%となる見込みです。市場成長は、製品効率の向上、美的デザインの改善、規制上の優遇措置、および建築物一体型太陽光発電(BIPV)に対する消費者嗜好の高まりによって支えられている。

2025年2月、GAF EnergyはTimberline Solar ES 2を発表した。これは釘打ち可能なソーラーシングルで、1ユニットあたり約57Wの出力を提供し、前世代モデルより約23%高い電力性能を実現している。アスファルト屋根とシームレスに統合できるよう、厚さ0.6cm未満で設計された。同社によれば、この開発は現場や施工業者からの広範なフィードバックを反映したもので、屋根材と太陽光発電の併用に関するUL 7103規格の認証を取得している。

サーティンティードは2024年、従来のパネルと並行して統合型ソーラー屋根を提供するソルスティス®ラインを導入。本製品は従来のアスファルト屋根材の美観を維持しつつ発電を行うよう設計されている。サンゴベンのソーラーソリューション部門ゼネラルマネージャー、フィービー・クワンが強調するように、本製品は「性能向上、持続可能性への貢献、スタイルの強調」を目的として開発された。

環境インセンティブとエネルギーコスト削減がソーラー屋根材への関心を高めている。住宅用太陽光リベートの拡充やエネルギー基準強化などの規制措置により、北米と欧州での設置率が上昇している。受動的太陽エネルギー統合が勢いを増す中、BIPVシステムは現在グリーンビルディング認証に組み込まれている。

技術革新は設置の簡素化と信頼性向上に焦点を当てている。低プロファイルの釘打ち可能フォーマットにより、標準的な屋根工事チームが専門訓練なしで太陽光システムを設置できるようになった。設置時間と人件費を削減するため、小型化されたマイクロインバーター、小型トランジションボックス、簡素化された配線が採用されている。

太陽光の美的価値と機能性の融合も新たな販路を開拓している。住宅開発業者と屋根工事会社が提携し、太陽光技術を統合した包括的な屋根システムを大規模に提供することで、住宅所有者のプロジェクト複雑性を低減している。

太陽光技術と屋根材の融合が進み、分散型発電を支援するクリーンエネルギー政策が継続する中、ソーラーシングル市場は2035年まで着実な成長を維持すると予測される。

太陽光屋根板市場の主要投資セグメント別分析

単結晶太陽電池屋根板は、高効率住宅用設置において依然として好まれる製品タイプである。

2025年時点で単結晶ソーラーシングルは世界市場の48%を占め、2035年まで年平均成長率(CAGR)5.9%で拡大が見込まれる。多結晶や薄膜型と比較した優れたエネルギー変換効率、長寿命、コンパクト設計が採用を牽引した。

2025年、北米および欧州の住宅・小規模商業ユーザーは、省エネ建築プロジェクトにおける屋根設置型太陽光統合に単結晶シェイグルを優先的に採用した。メーカーはモジュールの美観性、耐熱性、スマートインバーターとの互換性向上に注力した。

単結晶シェイグルは、スペース制約により高効率モジュールが求められる高級住宅開発や持続可能性認証建築物で広く採用された。製品革新は雹・風・積雪荷重への耐久性強化に注力すると同時に、多様な屋根様式に調和する色調・質感の選択肢を拡充している。

太陽光屋根材が持続可能設計基準に統合され、新築設置が導入を牽引

2025年時点で新築プロジェクトは世界の太陽光屋根材市場シェアの56%を占め、2035年まで年平均成長率6.0%で拡大すると予測される。太陽光屋根材の建築設計計画やグリーンビル認証への統合が、住宅および複合用途開発における需要を支えています。

2025年、米国、ドイツ、アジア太平洋地域の特定国では、新築住宅向けに太陽光対応または太陽光義務化の建築基準が導入されました。建設業者は太陽光屋根材サプライヤーと提携し、施工中に屋根板を事前設置することで、人件費削減と許可手続きの簡素化を実現しました。

この傾向は特にゼロエネルギー住宅やネットゼロ住宅プロジェクトで顕著であり、ソーラー屋根材は機能性と美的目的の両方を果たした。設置手順の標準化と施工者向けトレーニングの強化が、新築環境における普及拡大に寄与した。

世界のソーラー屋根材市場を形作る主なハイライト

再生可能エネルギー需要の拡大がソーラー屋根材市場の成長を牽引している。

再生可能エネルギーソリューションへの世界的関心の高まりが、ソーラー屋根材の重要な推進要因である。気候変動への認識の高まりと温室効果ガス排出削減の緊急性も市場を後押ししている。革新的な再生可能エネルギー技術であるソーラー屋根板は、住宅・商業用途において創造的で実用的、かつ美的にも優れた解決策として台頭した。

従来の屋根材をエネルギー生産システムに置き換えるその特性は、国連の持続可能な開発目標(SDGs)と完全に合致する。政府のインセンティブはソーラー屋根板の普及と価格低減に重要な役割を果たしている。再生可能エネルギーの住宅導入促進を目的とした政府の財政支援(減税、優遇措置、リベート、補助金など)により、ソーラーシェンクルはより手頃な価格となり、費用対効果の高い選択肢となっています。

エネルギーコストの上昇とエネルギー自立への要望の高まりが、再生可能エネルギー需要を強化しています。官民セクターが再生可能エネルギー導入を優先し続ける中、ソーラーシェンクルは重要な解決策として位置付けられ、大きな成長可能性を秘めた広範なエコシステムの一部となっています。

従来の太陽光パネルよりも優れたソーラーシングルは、その美的魅力により優位性を発揮

従来の太陽光パネルに対するソーラーシングルの最も説得力のある利点の一つは、その美的魅力です。建築物一体型太陽光発電(BIPV)材料として、ソーラーシングルは屋根材とシームレスに調和するよう設計されており、幅広い消費者にアピールする洗練されたモダンな外観を提供します。

屋根の上に設置されるかさばり目立つ従来の太陽光パネルとは異なり、ソーラーシェイグルは従来の屋根材と置き換わるため、美的で視覚的に魅力的なデザインを実現します。この統合性という利点により、再生可能エネルギーソリューションを導入しつつ、物件の外観や再販価値を重視する人々にとって、ソーラーシェイグルは従来の太陽光パネルよりも好まれる選択肢となっています。

ソーラーシェンクルの美的統合性は、住宅の外観価値を維持・向上させる点で特に魅力的です。アスファルトシェンクル、スレート、粘土瓦など従来の屋根材を模した多様なスタイル・色・質感から選択可能。この汎用性により、既存の屋根や物件全体の美観に調和するデザインを選べ、再生可能エネルギー導入が視覚的魅力を損なわないことを保証します。

持続可能で視覚的に統合されたソリューションへの消費者需要が高まる中、ソーラーシェンクルの美的魅力は住宅・商業市場における普及の重要な推進力であり続け、再生可能エネルギー分野における変革的なソリューションとしての地位を確立しています。

エネルギー貯蔵システムとの統合によるソーラーシェンクルの機能性向上

太陽光屋根瓦と先進的なエネルギー貯蔵システムの統合は、その実用性と美的魅力を大幅に向上させる革新的な機能として登場しました。太陽光屋根瓦は日中に電力を生成しますが、バッテリーエネルギー貯蔵システムと組み合わせることで、余剰エネルギーを後で使用したり夜間用に蓄えたりできるため、その機能性はさらに価値を高めます。この統合は、より大きなエネルギー自立への道筋を提供します。蓄えられたエネルギーは、停電時に家庭の電力供給源として使用でき、継続的な電力供給を確保します。

余剰太陽光エネルギーを電力網に送電する代わりに蓄えることで、ユーザーは化石燃料への依存を直接減らし、カーボンフットプリントの低減に貢献できます。さらに、蓄電池付き太陽光発電システムの導入に対する政府の補助金やリベートにより、この組み合わせは経済的にも魅力的です。

蓄電池技術の進歩がコスト削減と蓄電容量の向上を継続的に推進する中、ソーラーシェイグルとエネルギー貯蔵システムの統合は、再生可能エネルギーソリューションの主要な解決策、あるいは主要な推進力となりつつあります。この組み合わせはソーラーシェンクルの実用性と信頼性を高めるだけでなく、将来に向けた包括的なエネルギーソリューションとしての地位を確立します。

従来のソーラーパネルと比較したソーラーシェンクルの低効率性

ソーラーシェンクルの限界は、従来のソーラーパネルと比較して一般的にエネルギー変換効率が低い点にあります。ソーラーパネルは数十年にわたり最適化され様々な効率を達成しているのに対し、ソーラーシェンクルはソーラーパネルに比べ後発の技術であるため、効率性が劣ります。この問題は主に設計と適用方法の違いに起因し、太陽光を最大限に活用した発電能力に影響を与えます。

太陽光パネルが太陽光を捉える最適な角度で設置されるのとは異なり、ソーラーシングルは屋根構造に直接組み込まれます。その向きは屋根の自然な傾斜に制限され、最適な太陽光エネルギーの消費と出力のための最も効率的な角度と常に一致するとは限りません。

不規則な形状、複数の傾斜面、日陰部分を持つ屋根設計は、ソーラーシングルスの有効なエネルギー出力をさらに低下させる可能性があります。従来のソーラーパネルと比較してエネルギー変換効率面で課題を抱えるものの、技術進歩と独自の利点により、多くの消費者にとって手頃で魅力的な選択肢となっています。

ソーラーシングルス産業における市場集中化の動向

世界のソーラーシングルス市場は中程度の分散状態にあり、確立された多国籍企業と地域プレイヤーが市場シェアを争っています。大規模企業は、幅広い製品ポートフォリオ、高度な製造能力、強力なグローバル流通ネットワークで市場を支配している。しかし、地域密着型やニッチプレイヤーも、コスト効率の高いソリューションでローカル市場に対応し、重要な貢献を果たしている。

ティア1企業には、年間売上高2000万米ドルを超える業界リーダーが含まれる。これらの企業は現在、20%から25%という大きなシェアを獲得している。これらの先駆企業は、高い生産能力と幅広い製品ポートフォリオを特徴とする。製造における豊富な専門知識と広範な地理的展開、そして強固な消費者基盤を基盤としており、多様な製品群を提供し、規制要件を満たす最新技術を活用している。このティア1における主要企業には、テスラ、GAFマテリアルズ・コーポレーション、サーテンティードなどが挙げられる。

ティア2企業は、地域圏内で活動する小規模企業の大半を包含し、専門的なニーズに対応し、売上高は1,000万米ドルから2,000万米ドルの間である。これらの企業は特に地域需要の充足に注力しているため、ティア2セグメントに分類される。地理的展開が限定された小規模事業者であり、この文脈ではティア2は非公式セクターと認識される。これは構造化されたセクターと比較し、広範な組織や正式な構造を欠くことで特徴づけられるセグメントを示す。サンテグラ、ルマソーラー、サンスタイルなどのティア2企業は本区分に分類され、市場全体の45~50%を占めると予測される。

ティア3には、地域レベルでニッチ市場向けに事業を展開する小規模企業の大半が含まれ、売上高は1,000万米ドル未満である。これらの企業は特に地域需要の充足に注力しており、その結果としてティア3区分に分類される。これらは小規模プレイヤーであり、地理的カバー範囲は限定的です。ミッション・ソーラー・エナジー、ソーラースキン、ソーラー・シングルズ・カナダなどのティアIIIメーカーは、30%から35%のシェアを占めると予想されています。

太陽光シングル製造・認証・運用主要国の分析

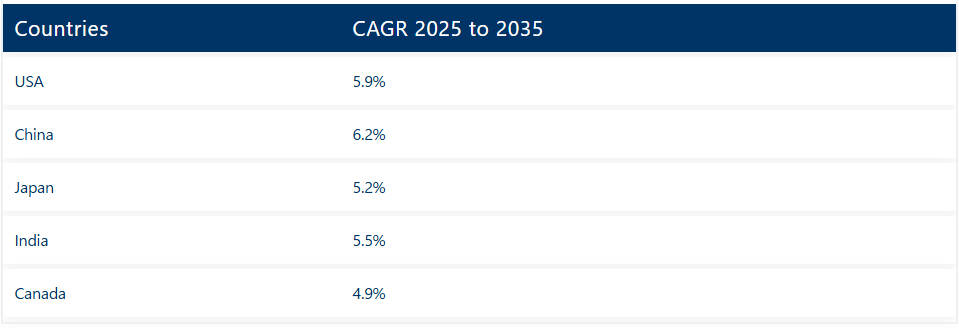

米国のエネルギー自立と持続可能性目標が太陽光シングル市場を牽引。

米国のエネルギー自立と持続可能性への関心の高まりは、ソーラーシングル市場にとって重要な推進力となっている。気候変動や化石燃料への依存に対する懸念が高まる中、米国政府は再生可能エネルギーソリューションや製品を促進するため、様々な政策や優遇措置を導入している。米国エネルギー省によれば、投資税額控除(ITC)により、太陽光エネルギーは消費者にとってより入手しやすく、経済的にも手頃なものとなった。これらの優遇措置は、太陽光発電を屋根材ソリューションにシームレスに統合するソリューションを提供するソーラーシングルに直接的な恩恵をもたらしている。

米国では、消費者の嗜好が変化しており、美的魅力とエネルギー効率の高い製品を主要な考慮要素として検討する傾向が強まっている。消費者は、住宅の視認性と美観を維持しつつ、カーボンフットプリントの削減を目指しています。重くてかさばる従来の太陽光パネルは、美的目標と持続可能性を両立させるこの統合ソリューションに置き換えられ、ソーラーシェイグルが現実的な代替案として推進されています。太陽光エネルギー屋根ソリューションにおける技術進歩の継続、美的重要性の高まり、再生可能ソリューション採用の増加が、米国におけるソーラーシェイグル市場を牽引しています

太陽光産業の世界的リーダーがソーラーシェイグル市場を牽引

中国は世界最大の太陽光エネルギー生産国かつ消費国であり、ソーラーシェイグル市場を大きく牽引している。太陽光産業における生産能力と価格競争力で知られる同国は、再生可能エネルギーと持続可能性目標への注力から、ソーラーシェイグルのような革新的ソリューションの理想的な市場となっている。

中国は太陽光関連技術革新と製品開発において世界をリードする国である。中国の太陽光パネルメーカーは、革新性、生産能力、高品質製品、コスト効率の高さで知られている。メーカーが屋根システム技術に太陽光パネルを採用する中、中国のソーラーシングル市場はこうした革新の恩恵を受けている。製品の継続的な改良と製造コストの削減により、ソーラーシングルはより手頃な価格となり、あらゆるセクターが利用可能になっている。同国が再生可能エネルギーを優先し続ける中、ソーラーシングル市場は将来的に大きな成長可能性を秘めている。

世界のソーラーシングル市場における競争環境

本セクションでは、先進国および発展途上国の企業にとっての現在の機会と新たなトレンドを浮き彫りにする包括的な評価と洞察を提供する。製造技術の進歩を分析し、新たな応用分野を牽引する最新のトレンドを特定する。

ソーラーシングル市場の主要プレイヤー数社は、多様な用途における複合材料の需要増に対応するため、能力とリソースの強化を積極的に進めている。主要企業はまた、パートナーシップや合弁事業戦略を活用し、革新的な製品を共同開発するとともに、自社のリソース基盤を強化しています。

主要プレイヤーはさらに、様々な最終用途分野における最先端ソリューションへの需要増加に対応するため、新製品を導入しています。地理的拡大は、信頼できる企業が採用しているもう一つの重要な戦略です。2035年までにこの分野にスタートアップ企業が出現する可能性が高く、それにより競争が激化する見込みです。

主要企業は、新製品開発と生産能力増強によるエンドユーザー需要への対応に向け、継続的な研究開発に投資している。また、買収、提携、合併、施設拡張などの戦略を採用し、事業基盤の強化を図る傾向も見られる。

産業開発

- 2024年3月、GAFは米国カンザス州ニュートンに新製造ユニットを設立し、革新的な屋根ソリューションを生産すると発表した。新工場は顧客需要の増加に対応する生産能力の増強と、地域における高度な技能を要する雇用創出を可能とする。

- 2024年9月、GAFはジョージア州ヴァルドスタに新設したTPOプラントでの生産を開始。新工場はジョージア州における事業基盤を拡大し、全米の商業用屋根材製造能力を増加させる。

太陽光発電用屋根材産業における主要グローバルブランド

- GAF Material Corporation

- Tesla

- CertainTeed

- Sun Tegra

- Luma Solar

- Mission Solar energy

- Solar Shingle Canada

- Hanergy thin film power group

- Sunstyle

- Solarskin

ソーラーシングル市場展望における主要セグメント分析

製品タイプ別:

製品タイプに基づき、ソーラーシングル市場は単結晶、多結晶、薄膜、アスファルトベースのソーラーシングルに分類される。

設置タイプ別:

設置方法に基づき、ソーラーシングル市場は新築用と改修用(レトロフィット)に分類される。

用途別:

用途に基づき、ソーラーシングル市場は住宅用、商業用、産業用用途に分類される。

流通チャネル別:

流通チャネルに基づき、ソーラーシングル市場は直接販売、オンラインプラットフォーム、小売業者・卸売業者に分類される。

地域別:

地域に基づき、ソーラーシングル市場は北米、ラテンアメリカ、東欧、西欧、東アジア、南アジア・太平洋、中東・アフリカに分類される。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ別

- 設置タイプ別

- 用途別

- 流通チャネル別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、製品タイプ別

- 単結晶ソーラーシングル

- 多結晶ソーラーシングル

- 薄膜ソーラーシングル

- アスファルトベースソーラーシングル

- 設置タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 新築

- 改修

- 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 住宅用

- 商業用

- 産業用

- 流通チャネル別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 直接販売

- オンラインプラットフォーム

- 小売業者および流通業者

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント・国別)

- 製品タイプ別、設置タイプ別、用途別、流通チャネル別による30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Thermo Fisher Scientific Inc.

- Axol Bioscience Ltd.

- Sumitomo Dainippon Pharma Co. Ltd.

- Ncardia

- REPROCELL USA Inc.

- FUJIFILM Cellular Dynamics Inc.

- Fate Therapeutics Inc.

- Evotec SE

- Pluricell Biotech

- Cynata Therapeutics Limited

- Takara Bio Inc.

- ViaCyte Inc.

- Other Major Players

-