❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

太陽光地域熱供給市場の規模とシェア予測:2025年から2035年

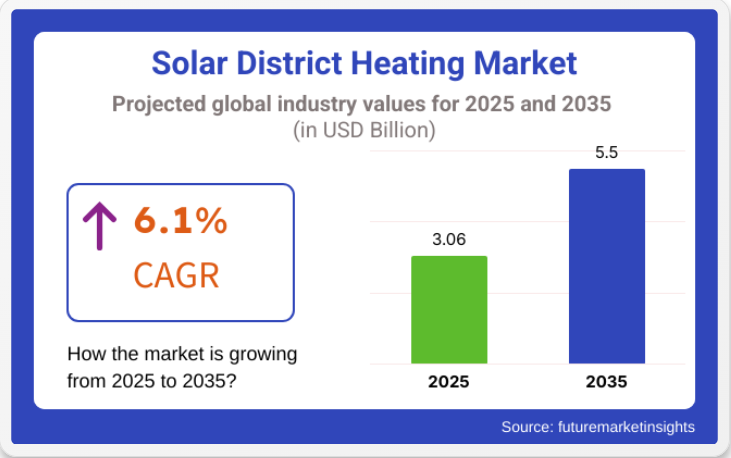

世界の太陽光地域熱供給市場は、2025年の30億6,000万米ドルから2035年までに55億米ドルへ成長し、予測期間中の年平均成長率(CAGR)は6.1%と予測されています。この拡大は、積極的なクリーンエネルギー政策、都市部のエネルギー需要増加、熱ネットワークの脱炭素化ニーズによって推進されている。

ヨーロッパは太陽熱地域暖房(SDH)システムの導入において主導的立場を維持しており、デンマークは他国のモデルとして台頭している。SolarPACESによれば、デンマークのSDH容量は2024年までに150万平方メートル以上の太陽熱コレクターを超え、有利な規制、資金調達メカニズム、義務的な熱計画によって支えられています。デンマーク熱供給法により、地方自治体の公益事業者は再生可能エネルギー源を優先することが義務付けられ、大規模な太陽熱発電所の導入が加速しました。

多様な気候条件や都市密度条件下でSDHを実現可能なものとするため、新たなビジネスモデルが模索されています。再生可能冷暖房(RHC)プラットフォームの2024年プロジェクトでは、分散型・モジュール式プラント設計、熱サービス契約(Heat-as-a-Service)、官民共同投資枠組みが新興トレンドとして注目された。RHC報告書が指摘するように、これらのモデルは太陽熱コレクターと蓄熱システム・補助ヒートポンプの統合を可能にし、柔軟性と投資収益率を向上させている。

世界の地域エネルギーシステム開発企業ARANERは、2024年の業界分析で、変動需要シナリオにおける供給安定化のため、太陽熱と季節熱エネルギー貯蔵(STES)、コージェネレーション(CHP)ユニットを組み合わせたハイブリッドシステムが導入されていると強調した。同社は「地域エネルギーネットワークは、統合された再生可能エネルギーシステムで稼働させることで一次エネルギー消費を最大50%削減できる」と述べ、太陽熱がベースロードのカバーに大きく貢献すると指摘した。

2025年には、老朽化したガス系地域暖房網が太陽熱入力に置き換えられる、あるいは補完されるドイツ、中国、オーストリアの都市再開発プロジェクトからさらなる成長過程が見込まれる。ネットゼロ目標に基づく政府のインセンティブと排出削減義務は、自治体や工業団地が太陽熱駆動の暖房インフラを採用することをさらに後押ししている。

スマートグリッド統合とコスト最適化型貯蔵システムの進化に伴い、太陽熱地域暖房は都市熱供給の世界的な脱炭素化において中核的役割を果たすと予測される。

太陽光地域暖房市場の主要投資セグメント別分析

エネルギー効率の高い暖房への規制的焦点の中、商業用途は安定した需要を維持

商業セグメントは2025年に世界市場シェアの37%を占め、2035年まで年平均成長率(CAGR)6.4%で成長すると予測される。需要は主に、オフィス複合施設、小売センター、ホテル、教育機関における空間・給湯ソリューションの必要性によって牽引された。

2025年には、省エネ型建築運営を促進する政府政策により、制御自動化と排出削減技術を備えた先進暖房システムの商業施設導入が促進された。

ヨーロッパ・日本・北米の新築商業ビルでは、改訂されたエネルギー基準と建築効率目標に沿い、ハイブリッド・凝縮式システムの設置が優先された。官民連携事業と改修補助金も商業セクターの旧式暖房ユニット更新を支援し、需要安定化に寄与した。

中規模容量システムが集合住宅・公共施設で普及中規模容量システムは2025年に世界市場の41%を占め、2035年まで年平均成長率6.5%で拡大すると予測される。中規模ビル、集合住宅、小規模工業施設、中程度の暖房負荷を要する公共施設に導入が進んだ。

2025年には、メーカーは既存インフラとの拡張性と統合性を可能にするモジュール構成に注力した。集中型公益サービスが限られる都市部及び準都市部双方で需要が確認された。製品導入は、化石燃料依存度の低減と公共インフラの熱効率改善を目指す地域施策と整合した。多様な用途における運用信頼性とサービス柔軟性を評価され、デジタル監視・故障診断・ゾーン制御機能を備えたシステムが優先的に採用された。

他の再生可能エネルギー源との相乗効果

地域暖房システムにおいて、太陽熱は他の再生可能技術と競合するのではなく連携可能である。実証済みの効果的な手法の一つは、太陽熱をバイオマスまたはバイオガスボイラーと統合することである。太陽電池アレイが日照時に熱を発生させることで、バイオマス燃料の使用量と大気汚染を低減する。

逆にバイオマスは曇天時や冬季ピーク需要時のバックアップとなる。別の方式(大規模ヒートポンプと電気ボイラーの連携)では、太陽熱が利用可能な時は優先的に使用し、太陽熱出力が低い時はヒートポンプが余剰風力発電やオフピーク電力を活用する。この統合により熱ネットワークは貯蔵施設兼系統調整装置として機能し、再生可能エネルギー供給の安定化に寄与する。

太陽熱は業界廃熱とも組み合わせ可能で、複数の再生可能エネルギー源を統合したハイブリッド地域熱供給ネットワークが実現する。(現在、欧州のいくつかの町では太陽光・バイオマス・地熱・ヒートポンプでほぼ完全に稼働するネットワークが運用されており、全再生可能エネルギーによる暖房の可能性を実証している。)

もう一つの大きな機会は地域熱供給インフラの拡大である。多くの都市が持続可能性目標の一環として新規ネットワークの設計や化石燃料ベースのシステムの更新を進めている。これらの新世代ネットワークは、モジュール式の低温設計により再生可能エネルギーの統合強化を目的としている。ヨーロッパの多くの自治体では太陽熱地域暖房プロジェクトの準備・建設が進み、北米やアジアでも関心が高まっている。

国別分析

アメリカ

アメリカでは、都市化の進展とエネルギー効率化インフラの要求に伴い、巨大規模の再生可能熱計画が展開されている。公共政策とインセンティブがクリーンエネルギーのパラダイムシフトを導いている。

太陽熱集熱器の効率と手頃な価格も、効率向上とコスト削減により改善された。グリーン熱への需要が拡大し続ける中、ほとんどの住宅・商業施設が化石燃料使用の終焉とカーボンフットプリント削減を視野に、グリーンエネルギーソリューションへ移行している。

英国

英国は野心的な気候中立目標達成に向け、持続可能な熱ネットワーク開発に注力している。政府は補助金・資金プログラムを通じ、再生可能熱の大規模ネットワーク展開を支援。

ガスボイラーの使用削減を前提に、住宅・商業施設向け太陽光ソリューションの導入が拡大。再生可能エネルギーの利点に関する啓発活動も市場牽引要因となっている。

ドイツ

ドイツは強力な環境政策とそれを支える先進的なクリーンエネルギーインフラにより、再生可能熱分野で世界をリードしている。最先端の炭素排出政策と積極的な気候政策により、太陽熱技術への堅調な投資が進んでいる。集熱器効率とエネルギー貯蔵装置における企業のリーダーシップが、住宅・商業・自治体市場の成長過程を牽引している。

日本

日本は輸入化石燃料への依存度を低減する包括的政策の一環として、熱源の再生可能エネルギー化を加速している。高密度な都市開発は、消費と熱供給の両面でエネルギー効率に優れた集中暖房システムの導入を促進している。

先進的な太陽エネルギー統合技術と新たな蓄熱技術の研究が、効率性の全体的な向上を牽引している。エネルギー安全保障と持続可能性への関心の高まりは、今後2年間で大規模暖房システムへの投資拡大につながる見込みである。

オーストラリア

オーストラリアの豊富な太陽光資源は、大規模熱発電システムに適した市場である。政府の温室効果ガス排出削減努力により、再生可能熱プロジェクトに対する政策支援と資金調達の展望が開かれている。

業界・商業・住宅地域では、高いエネルギー需要と持続可能性への長期的アプローチから、太陽熱ネットワークが現実的な代替手段として台頭している。脱炭素化への注目度が高まることで、今後数年間で新たな蓄熱技術の利用が加速する傾向にある。

競争環境

地球温暖化と化石燃料の燃焼は、世界中の社会をよりクリーンなエネルギー形態へと向かわせています。これが太陽熱地域暖房市場の台頭を促しています。この市場の主要プレイヤーは、オールボーCSP、フォルチュム、ヨーテボリ・エネルギ、ケラグ・エナジー、ケッペルDHCS、韓国地域暖房公社、ログストー、NRGエナジー、ランボール・グループ、RWE、サボソーラー、新菱、スタットクラフト、STEAG、ヴァッテンフォールです。

これらの企業は、太陽熱地域暖房分野における開発と革新に積極的に関与している。主要プレイヤーが採用する成長過程戦略は、技術革新、戦略的提携、再生可能エネルギーインフラへの投資など、多岐にわたる側面への注力を求めている。

例えば、オールボーCSPは、効率的で持続可能な暖房を提供するために、集光型太陽熱発電技術を利用した統合エネルギーシステムを設計している。フォルトゥムはマイクロソフトと提携し、データセンターから発生する余剰熱を回収し、地域暖房ネットワークに導くことでエネルギー効率化を図っている。同様に、ヨーテボリ・エネルギはカムストルプと協力し、都市の地域暖房ネットワークにおけるエネルギー利用を最適化できるインテリジェントな需要側管理ソリューションを導入している。

主要企業の洞察

ENGIE SA

ENGIEは世界的な地域エネルギーソリューションのリーダーであり、ヨーロッパ・北米・アジアで大規模太陽光地域暖房プロジェクトに投資しています。同社は太陽熱発電所をCHP(熱電併給)および季節的蓄熱システムと統合し、地域暖房効率を向上させています。ENGIEはスマートエネルギーグリッドの革新にも関与し、都市部における太陽熱エネルギー利用の最適化を図っています。

Danfoss A/S

Danfossは地域暖房用コンポーネントおよび制御システムの主要サプライヤーであり、熱交換器、変電所、スマート暖房管理ソリューションを提供しています。同社は太陽熱地域暖房ネットワークの最適化に注力し、効率的な分配と最小限のエネルギー損失を確保しています。Danfossは地域暖房システムのデジタル化において重要な役割を果たし、リアルタイム監視と自動化を実現しています。

ヴェオリア・エンバイロメント S.A.

ヴェオリアは持続可能な都市暖房ソリューションの主要プレイヤーであり、太陽熱エネルギー、産業廃熱、ハイブリッド地域暖房グリッドを統合しています。同社は低炭素地域暖房プロジェクトに注力し、ヨーロッパおよびアジアの都市で太陽光発電およびエネルギー回収ベースの暖房ネットワークを導入しています。

Fortum Oyj

Fortumはカーボンニュートラルな地域暖房ソリューションを専門とし、太陽熱・バイオマス・地熱エネルギーを組み合わせます。スカンジナビアと東ヨーロッパにおける太陽熱地域暖房開発に積極的に関与し、年間を通じた効率化のための大規模蓄熱システムを統合。将来を見据えたエネルギーシステムに焦点を当て、再生可能エネルギーによる地域暖房プロジェクトを拡大中です。

Vattenfall AB

Vattenfallは再生可能地域暖房の主要プロバイダーであり、太陽光発電による暖房グリッドと低排出都市暖房ネットワークを開発しています。同社は熱貯蔵とスマート暖房技術に投資し、住宅・商業用途向けの太陽光エネルギー配分を最適化しています。

その他の主要プレイヤー

- Hafslund Eco

- Kelag Wärme GmbH

- Savo-Solar Oyj

- Logstor A/S

- Aalborg CSP

- Ramboll Group

- Enova SF

- STEAG New Energies GmbH

- Helen Ltd.

- FVB Energy Inc.

- Shandong Sunvim Solar Technology Co., Ltd.

- Savosolar AB

- Arcon-Sunmark A/S

- Dalkia

太陽光地域暖房市場の主要セグメント

構成別:

構成別では、太陽光地域暖房市場は集中型、分散型、ハイブリッド型に分類される。

用途別:

用途別では、住宅、商業、産業、温室加熱、政府機関に分類される。

容量別:

容量は別のセグメントであり、小規模、中規模、大規模に分類される。

地域別:

地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカに分類される。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測(システム別)

- 小型システム

- 大型システム

- 世界市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 住宅

- 商業

- 大学

- オフィスビル

- 政府/軍事

- その他

- 産業

- 化学

- 製油所

- 製紙

- その他

- 世界市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

- 国別北米市場分析 2020~2024年および予測 2025~2035年

- 中南米市場分析 2020年~2024年および予測 2025年~2035年、国別

- ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 南アジア市場分析 2020年~2024年および予測 2025年~2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国別市場分析

- 市場構造分析

- 競争分析

-

- Alfa Laval

- Bosch Thermotechnology Ltd

- Fortum

- Göteborg Energi

- Savosolar

- Soltigua

- Vattenfall AB

- Aalborg CSP A/S

- LOGSTOR A/S

- Ramboll Group A/S

-

- 前提条件と使用略語

- 調査方法

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年~2033年

表2:システム別世界市場規模(百万米ドル)予測、2018年~2033年

表3:用途別世界市場規模(百万米ドル)予測、2018年~2033年

表4:北米市場規模(百万米ドル)国別予測、2018年から2033年

表5:北米市場規模(百万米ドル)システム別予測、2018年から2033年

表6:北米市場規模(百万米ドル)用途別予測、2018年から2033年

表7:中南米市場規模(百万米ドル)国別予測、2018年から2033年

表8:中南米市場規模(百万米ドル)システム別予測、2018年から2033年

表9:中南米市場規模(百万米ドル)用途別予測、2018年から2033年

表10:ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表11:ヨーロッパ市場規模(百万米ドル)システム別予測、2018年から2033年

表12:ヨーロッパ市場規模(百万米ドル)用途別予測、2018年から2033年

表13:南アジア市場規模(百万米ドル)国別予測、2018年から2033年

表14:南アジア市場規模(百万米ドル)システム別予測、2018年から2033年

表15:南アジア市場規模(百万米ドル)用途別予測、2018年から2033年

表16:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表17:東アジア市場規模(百万米ドル)システム別予測、2018年から2033年

表18:東アジア市場規模(百万米ドル)用途別予測、2018年から2033年

表19:オセアニア市場規模(百万米ドル)国別予測、2018年から2033年

表20:オセアニア市場規模(百万米ドル)システム別予測、2018年から2033年

表21:オセアニア市場規模(百万米ドル)用途別予測、2018年から2033年

表22:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2018年~2033年)

表23:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(システム別、2018年~2033年)

表24:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(用途別、2018年~2033年)

図表一覧

図1:システム別世界市場規模(百万米ドル)、2023年から2033年

図2:用途別世界市場規模(百万米ドル)、2023年から2033年

図3:地域別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)分析、2018年~2033年

図5:地域別世界市場シェア(%)およびBPS分析、2023年~2033年

図6:地域別世界市場前年比成長過程(%)予測、2023年~2033年

図7:システム別世界市場規模(百万米ドル)分析、2018年から2033年

図8:システム別世界市場シェア(%)およびBPS分析、2023年から2033年

図9:システム別世界市場前年比成長過程(%)予測、2023年から2033年

図10:用途別世界市場規模(百万米ドル)分析、2018年~2033年

図11:用途別世界市場シェア(%)およびBPS分析、2023年~2033年

図12:用途別世界市場前年比成長過程(%)予測、2023年~2033年

図13:システム別世界市場魅力度、2023年から2033年

図14:用途別世界市場魅力度、2023年から2033年

図15:地域別世界市場魅力度、2023年から2033年

図16:北米市場規模(百万米ドル)-システム別、2023~2033年

図17:北米市場規模(百万米ドル)-用途別、2023~2033年

図18:北米市場規模(百万米ドル)-国別、2023~2033年

図19:北米市場規模(百万米ドル)国別分析、2018年から2033年

図20:北米市場規模シェア(%)およびBPS分析(国別)、2023年から2033年

図21:北米市場前年比成長過程(%)予測(国別)、2023年から2033年

図22:北米市場規模(百万米ドル)システム別分析、2018年~2033年

図23:北米市場シェア(%)およびBPSシステム別分析、2023年~2033年

図24:北米市場前年比成長過程(%)予測システム別、2023年~2033年

図25:北米市場規模(百万米ドル)用途別分析、2018年~2033年

図26:北米市場シェア(%)およびBPS用途別分析、2023年~2033年

図27:北米市場前年比成長過程(%)予測用途別、2023年~2033年

図28:北米市場の魅力度(システム別)、2023年から2033年

図29:北米市場の魅力度(用途別)、2023年から2033年

図30:北米市場の魅力度(国別)、2023年から2033年

図31:中南米市場規模(百万米ドル)-システム別、2023年~2033年

図32:中南米市場規模(百万米ドル)-用途別、2023年~2033年

図33:中南米市場規模(百万米ドル)-国別、2023年~2033年

図34:中南米市場規模(百万米ドル)国別分析、2018年から2033年

図35:中南米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図36:中南米市場前年比成長過程(%)予測(国別)、2023年から2033年

図37:中南米市場規模(百万米ドル)-システム別分析、2018年~2033年

図38:中南米市場シェア(%)およびBPS分析-システム別、2023年~2033年

図39:中南米市場前年比成長過程(%)予測-システム別、2023年~2033年

図40:中南米市場規模(百万米ドル)用途別分析、2018年から2033年

図41:中南米市場シェア(%)およびBPS用途別分析、2023年から2033年

図42:中南米市場前年比成長過程(%)予測用途別、2023年から2033年

図43:中南米市場の魅力度(システム別)、2023年から2033年

図44:中南米市場の魅力度(用途別)、2023年から2033年

図45:中南米市場の魅力度(国別)、2023年から2033年

図46:ヨーロッパ市場規模(百万米ドル)-システム別、2023年~2033年

図47:ヨーロッパ市場規模(百万米ドル)-用途別、2023年~2033年

図48:ヨーロッパ市場規模(百万米ドル)-国別、2023年~2033年

図49:ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図50:ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図51:ヨーロッパ市場前年比成長過程(%)予測(国別)、2023年から2033年

図52:ヨーロッパ市場規模(百万米ドル)システム別分析、2018年~2033年

図53:ヨーロッパ市場規模シェア(%)およびBPS分析(システム別)、2023年~2033年

図54:ヨーロッパ市場前年比成長過程(%)予測(システム別)、2023年~2033年

図55:ヨーロッパ市場規模(百万米ドル)用途別分析、2018年~2033年

図56:ヨーロッパ市場シェア(%)およびBPS用途別分析、2023年~2033年

図57:ヨーロッパ市場前年比成長過程(%)予測用途別、2023年~2033年

図58:ヨーロッパ市場の魅力度(システム別)、2023年から2033年

図59:ヨーロッパ市場の魅力度(用途別)、2023年から2033年

図60:ヨーロッパ市場の魅力度(国別)、2023年から2033年

図61:南アジア市場規模(百万米ドル)-システム別、2023年から2033年

図62:南アジア市場規模(百万米ドル)-用途別、2023年から2033年

図63:南アジア市場規模(百万米ドル)-国別、2023年から2033年

図64:南アジア市場の市場規模(百万米ドル)国別分析、2018年から2033年

図65:南アジア市場の市場シェア(%)およびBPS分析(国別)、2023年から2033年

図66:南アジア市場の前年比成長過程(%)予測(国別)、2023年から2033年

図67:南アジア市場規模(百万米ドル)-システム別分析-2018年から2033年

図68:南アジア市場シェア(%)とBPS分析-システム別-2023年から2033年

図69:南アジア市場の前年比成長過程(%)予測-システム別-2023年から2033年

図70:南アジア市場規模(百万米ドル)用途別分析、2018年~2033年

図71:南アジア市場シェア(%)およびBPS用途別分析、2023年~2033年

図72:南アジア市場前年比成長過程(%)予測用途別、2023年~2033年

図73:南アジア市場の魅力度(システム別)、2023年から2033年

図74:南アジア市場の魅力度(用途別)、2023年から2033年

図75:南アジア市場の魅力度(国別)、2023年から2033年

図76:東アジア市場規模(百万米ドル)-システム別、2023~2033年

図77:東アジア市場規模(百万米ドル)-用途別、2023~2033年

図78:東アジア市場規模(百万米ドル)-国別、2023~2033年

図79:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図80:東アジア市場規模シェア(%)およびBPS分析(国別)、2023年から2033年

図81:東アジア市場前年比成長過程(%)予測(国別)、2023年から2033年

図82:東アジア市場規模(百万米ドル)-システム別分析-2018年から2033年

図83:東アジア市場シェア(%)とBPS-システム別分析-2023年から2033年

図84:東アジア市場の前年比成長過程(%)予測-システム別-2023年から2033年

図85:東アジア市場規模(百万米ドル)用途別分析、2018年から2033年

図86:東アジア市場シェア(%)およびBPS用途別分析、2023年から2033年

図87:東アジア市場前年比成長過程(%)予測用途別、2023年から2033年

図88:東アジア市場の魅力度(システム別)、2023年から2033年

図89:東アジア市場の魅力度(用途別)、2023年から2033年

図90:東アジア市場の魅力度(国別)、2023年から2033年

図91:オセアニア市場規模(百万米ドル)-システム別、2023~2033年

図92:オセアニア市場規模(百万米ドル)-用途別、2023~2033年

図93:オセアニア市場規模(百万米ドル)-国別、2023~2033年

図94:オセアニア市場規模(百万米ドル)国別分析、2018年から2033年

図95:オセアニア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図96:オセアニア市場前年比成長過程(%)予測(国別)、2023年から2033年

図97:オセアニア市場規模(百万米ドル)システム別分析、2018年から2033年

図98:オセアニア市場シェア(%)およびBPS分析(システム別)、2023年から2033年

図99:オセアニア市場前年比成長過程(%)予測(システム別)、2023年から2033年

図100:オセアニア市場規模(百万米ドル)用途別分析、2018年から2033年

図101:オセアニア市場シェア(%)およびBPS分析用途別、2023年から2033年

図102:オセアニア市場 用途別 前年比成長過程(%)予測(2023~2033年)

図103:オセアニア市場 システム別 魅力度(2023~2033年)

図104:オセアニア市場 用途別 魅力度(2023~2033年)

図105:オセアニア市場の国別魅力度、2023年から2033年

図106:中東・アフリカ市場規模(百万米ドル)-システム別、2023年から2033年

図107:中東・アフリカ市場規模(百万米ドル)-用途別、2023年から2033年

図108:国別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図109:国別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図110:国別中東・アフリカ市場シェア(%)およびBPS分析、2023年から2033年

図111:国別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図112:システム別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図113:システム別中東・アフリカ市場シェア(%)およびBPS分析、2023年から2033年

図114:システム別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図115:用途別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図116:用途別中東・アフリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図117:用途別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図118:システム別中東・アフリカ市場魅力度、2023年から2033年

図119:用途別MEA市場魅力度、2023年から2033年

図120:国別MEA市場魅力度、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖