❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

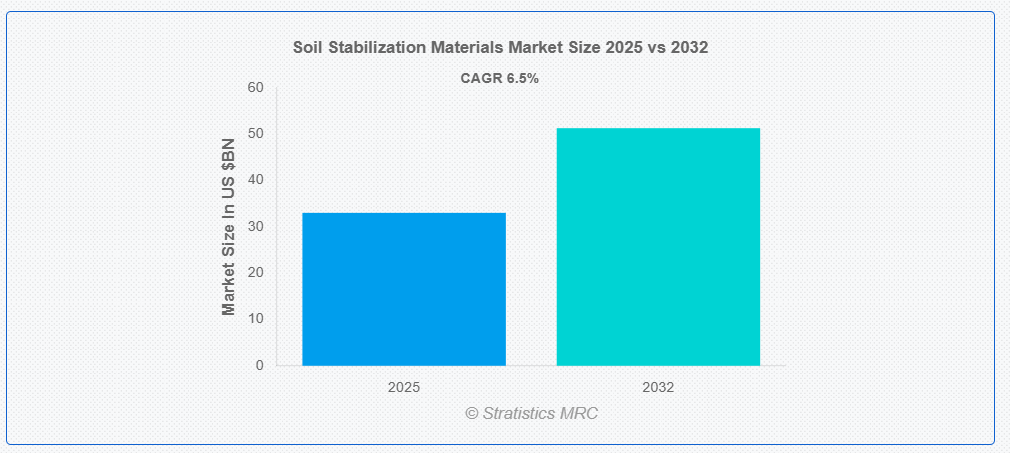

ストラテジックスMRCの調査によると、グローバルな土壌安定化材料市場は2025年に$33.01億ドルと推計され、2032年までに$51.29億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)6.5%で成長すると見込まれています。土壌安定化材料は、土壌の強度と特性を強化し、安定性と耐久性を向上させるための化合物です。例としては、セメント、石灰、フライアッシュ、アスファルト、ジオポリマーなどが挙げられ、これらの材料は土壌の圧縮性、防水性、荷重耐性を向上させます。これらの材料は、建設、道路工事、浸食防止において不可欠です。土壌の特性を変更し、移動、ひび割れ、水浸透を防止します。石灰とセメントは化学結合を形成し土壌の粘着性を高め、フライアッシュとアスファルトは柔軟性を向上させます。

米国農務省(USDA)によると、米国における建設プロジェクトの90%以上で土壌安定化技術が採用されており、米国地質調査所(USGS)は、プロジェクトの種類や他の要因によっては、土壌安定化技術により建設コストを最大20%削減できると予測しています。

市場動向:

要因:

耐久性のあるインフラへの需要の増加

道路網の拡大、都市化、大規模な商業プロジェクトは安定した地盤を必要とし、市場成長を促進しています。世界中の政府はインフラの近代化に投資しており、これによりこれらの材料の需要がさらに増加しています。さらに、土壌安定化は高速道路、鉄道、産業施設の耐久性を向上させるため、建設プロジェクトにおける優先的な選択肢となっています。気候変動に耐性のあるインフラへの注目が高まっていることも、先進型の土壌安定化技術の開発を促進しています。

制約要因:

建設業界への依存度

土壌安定化材料市場は建設業界に大きく依存しているため、経済変動の影響を受けやすい特徴があります。インフラプロジェクトの減速は、これらの材料の需要に大きな影響を与える可能性があります。さらに、建設業界における政府規制や予算制約も市場成長を妨げる要因となります。原材料価格の変動も課題となり、全体的な生産コストに影響を及ぼします。さらに、住宅や商業施設の新たなプロジェクトの減少は、土壌安定化材料の採用率低下を招く可能性があります。

機会:

グリーン安定化ソリューション

持続可能性が建設業界の優先課題となる中、バイオベースの安定化剤や化学物質不使用の代替品の需要が拡大しています。政府は環境に優しい建築材料を促進しており、これにより環境配慮型安定化手法の市場がさらに拡大しています。フライアッシュや工業副産物などの廃棄物を安定化技術に組み込む取り組みが注目されています。さらに、技術革新により、高性能で環境配慮型の土壌安定化製品の開発が可能になっています。

脅威:

環境活動主義

環境団体や地域コミュニティは、化学安定化剤に対する厳格な規制を主張しています。企業の安定化方法が生態系に有害と判定された場合、法的リスクやプロジェクトの遅延が発生する可能性があります。大規模な建設プロジェクトに対する一般市民の反対は、市場拡大をさらに遅らせる可能性があります。さらに、持続可能な土地管理手法への需要増加が、伝統的な土壌安定化材料の使用を制限する可能性があります。

COVID-19の影響:

COVID-19パンデミックはサプライチェーンの混乱を引き起こし、インフラプロジェクトの遅延を招きました。ロックダウンと労働力不足は建設活動を一時的に減速させ、土壌安定化材料の需要を減少させました。しかし、パンデミック後の回復計画でインフラ開発が重視されたことで、市場は回復傾向にあります。パンデミックはまた、耐災害性のある建設技術への需要を浮き彫りにし、先進型安定化ソリューションへの関心が高まっています。さらに、持続可能でコスト効果の高い建設手法への移行は、長期的な市場成長を支えると予想されます。

セメント系材料セグメントは、予測期間中に最大の市場規模を占めると予想されます

セメント系材料セグメントは、土壌の強度向上に広く使用されているため、予測期間中に最大の市場シェアを占めると予想されます。これらの材料(石灰やセメントなど)は、道路建設、空港、堤防などにおいて長期的な安定性を提供します。コスト効率の良さや実績のある性能から、大規模プロジェクトにおける優先的な選択肢となっています。交通インフラへの投資増加が、セメント系土壌安定化ソリューションの需要をさらに後押ししています。

機械的安定化セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、機械的安定化セグメントは、弱土の強化における効果により、最も高い成長率を記録すると予測されています。ジオシンセティック、骨材、その他の補強材料の活用拡大が、この成長を後押ししています。機械的安定化は、化学的安定化剤の持続可能な代替手段として、グローバルなグリーン建設イニシアチブと一致しています。さらに、地盤工学における研究開発の進展が、機械的安定化技術の革新を促進しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は、中国やインドなどの国における急速な都市化と大規模なインフラプロジェクトが主要な成長要因となり、最大の市場シェアを占めると予想されています。スマートシティや交通ネットワークに焦点を当てた政府のイニシアチブがさらに需要を増加させています。建設業界の拡大と土壌安定化技術の発展が地域市場の成長を支えています。さらに、持続可能な建設実践への投資の増加が、先進型安定化材料の採用を促進しています。

最も高いCAGRを示す地域:

予測期間中、北米地域は道路の改修やインフラのアップグレードに伴う建設需要の増加により、最も高いCAGRを示すと予想されます。環境に優しい建設方法への注目が高まっていることが、代替安定化材の採用を促進しています。持続可能な土地利用と土壌侵食防止を促進する政府規制が、市場拡大をさらに後押ししています。さらに、スマート建設技術の統合が、土壌安定化アプリケーションの効率性を向上させています。

市場の主要企業

土壌安定化材料市場における主要企業には、AltaCrete、AggreBind Inc.、SNF Holding Company Inc.、Soilworks LLC、Wirtgen Group、FAYAT SAS、The Volvo Group、Caterpillar Inc.、SCR-Sibelco NV、Adelaide Brighton Cement、The Volvo Group、Caterpillar Inc.、Tensar International Corporation、Graymont Limited、Carmeuse、およびBoral Limitedが含まれます。

主要な動向:

2024年9月、Caterpillar Inc.はMINExpo 2024において、未来の鉱山現場を体験できる展示を実施。業界をリードする技術、エネルギー転換における画期的な進歩、顧客の効率性、安全性、利益向上を支援する革新的なカスタマイズソリューションを展示しました。

2024年8月、アグレバインドはインドへの進出を発表しました。この動きは、同社がいっそうの努力を続けて世界中の顧客に比類ない製品とサービスを提供するというコミットメントを反映しています。アグレバインドの製品は、米国と英国で20年以上にわたり製造されています。

2024年2月、SNFホールディングス・カンパニーは、インドとアフリカのインフラプロジェクトを対象としたリサイクル工業副産物から作られたエコフレンドリーな土壌安定化剤「EcoStab Pro」を発売しました。この製品は、従来のセメントベースの方法に比べて二酸化炭素排出量を30%削減します。

対象製品:

• セメント系材料

• ポリマー

• アスファルト系材料

• 安定化剤

• その他の種類

対象技術:

• 機械的安定化

• 化学的安定化

• 物理的安定化

• その他の技術

対象用途:

• 農業用地

• 空港滑走路

• ダム・堤防

• 高速道路建設

• 廃棄物処分場

• 道路建設

• その他の用途

対象エンドユーザー:

• 住宅建設

• 商業建設

• 産業建設

• 農業部門

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル土壌安定化材料市場(タイプ別)

5.1 概要

5.2 セメント系材料

5.3 ポリマー

5.4 アスファルト系材料

5.5 安定化剤

5.6 その他の種類

6 グローバル土壌安定化材料市場(技術別)

6.1 概要

6.2 機械的安定化

6.3 化学的安定化

6.4 物理的安定化

6.5 その他の技術

7 グローバル土壌安定化材料市場(用途別)

7.1 概要

7.2 農業分野

7.3 空港滑走路

7.4 ダム・堤防

7.5 高速道路建設

7.6 廃棄物埋立地

7.7 道路建設

7.8 その他の用途

8 グローバル土壌安定化材料市場(エンドユーザー別)

8.1 概要

8.2 住宅建設

8.3 商業建設

8.4 産業建設

8.5 農業部門

8.6 その他の最終ユーザー

9 グローバル土壌安定化材料市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカのその他の地域

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 AltaCrete

11.2 AggreBind Inc.

11.3 SNF Holding Company Inc.

11.4 Soilworks LLC

11.5 Wirtgen Group

11.6 FAYAT SAS

11.7 The Volvo Group

11.8 Caterpillar Inc.

11.9 SCR-Sibelco NV

11.10 Adelaide Brighton Cement

11.11 The Volvo Group

11.12 Caterpillar Inc.

11.13 Tensar International Corporation

11.14 Graymont Limited

11.15 Carmeuse

11.16 Boral Limited

表の一覧

1 グローバル土壌安定化材料市場動向(地域別)(2024-2032年)($MN)

2 グローバル土壌安定化材料市場動向(種類別)(2024-2032年)($MN)

3 グローバル土壌安定化材料市場動向(セメント系材料別)(2024-2032年)($MN)

4 グローバル土壌安定化材料市場動向(ポリマー別)(2024-2032年)($MN)

5 グローバル土壌安定化材料市場動向(アスファルト系材料別)(2024-2032年)($MN)

6 グローバル土壌安定化材料市場動向:安定化剤別(2024-2032年)($MN)

7 グローバル土壌安定化材料市場動向:その他の種類別(2024-2032年)($MN)

8 グローバル土壌安定化材料市場動向(技術別)(2024-2032年)($MN)

9 グローバル土壌安定化材料市場動向(機械的安定化別)(2024-2032年)($MN)

10 グローバル土壌安定化材料市場動向(化学的安定化別)(2024-2032年)($MN)

11 グローバル土壌安定化材料市場動向、物理的安定化別(2024-2032年)($MN)

12 グローバル土壌安定化材料市場動向、その他の技術別(2024-2032年)($MN)

13 グローバル土壌安定化材料市場動向(用途別)(2024-2032年)($MN)

14 グローバル土壌安定化材料市場動向(農業分野別)(2024-2032年)($MN)

15 グローバル土壌安定化材料市場動向(空港滑走路別)(2024-2032年)($MN)

16 グローバル土壌安定化材料市場動向(ダム・堤防別)(2024-2032年)($MN)

17 グローバル土壌安定化材料市場動向(道路建設分野別)(2024-2032年)($MN)

18 グローバル土壌安定化材料市場動向(廃棄物埋立施設分野別)(2024-2032年)($MN)

19 グローバル土壌安定化材料市場動向(道路建設別)(2024-2032年)($MN)

20 グローバル土壌安定化材料市場動向(その他の用途別)(2024-2032年)($MN)

21 グローバル土壌安定化材料市場動向(最終用途別)(2024-2032年)($MN)

22 グローバル土壌安定化材料市場動向(住宅建設別)(2024-2032年)($MN)

23 グローバル土壌安定化材料市場動向(商業建設別)(2024-2032年)($MN)

24 グローバル土壌安定化材料市場動向(産業用建設分野別)(2024-2032年)($MN)

25 グローバル土壌安定化材料市場動向(農業分野別)(2024-2032年)($MN)

26 グローバル土壌安定化材料市場動向(その他の最終用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖