❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

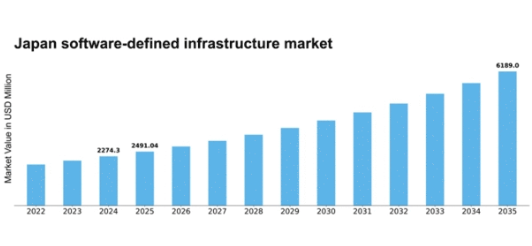

MRFRの分析によると、ソフトウェア定義インフラストラクチャ市場の規模は2024年に22億7430万米ドルと推定された。ソフトウェア定義インフラ市場は、2025年の24億9104万米ドルから2035年までに61億8900万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.53%を示すと予測されている。

主要市場動向とハイライト

日本のソフトウェア定義インフラ市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げている。

- 市場ではクラウドソリューションの導入が増加しており、特に最大のセグメントであるエンタープライズ分野で顕著である。

- 自動化とオーケストレーションが焦点となりつつあり、最も成長が速いセグメントは通信分野である。

- 組織がデータセキュリティの重要性を認識するにつれ、強化されたセキュリティ対策が優先されている。

- 主要な市場推進要因には、スケーラビリティへの需要増加と、インフラ最適化のためのAI・機械学習の統合が含まれる。

日本ソフトウェア定義インフラ市場

CAGR

9.53%

市場規模と予測

2024年市場規模2274.3 (百万米ドル)2035年市場規模6189.0 (百万米ドル)

主要企業

VMware(米国)、Cisco(米国)、Hewlett Packard Enterprise(米国)、Microsoft(米国)、Red Hat(米国)、Dell Technologies(米国)、IBM(米国)、Nutanix(米国)、Oracle(米国)

日本のソフトウェア定義インフラ市場動向

日本のソフトウェア定義インフラ市場は現在、柔軟性と拡張性を備えたITソリューションへの需要増加を背景に変革期を迎えている。組織は業務効率の向上とコスト削減のために、ソフトウェア定義技術の採用を加速させている。この変化は、企業が急速に変化する市場環境や顧客の期待に適応する必要性に大きく影響されている。その結果、企業は高度な自動化とリソース最適化を可能にする先進的なインフラソリューションへの投資を進めている。さらに、これらのシステムへの人工知能(AI)と機械学習の統合により、機能性がさらに強化され、組織に貴重な洞察と予測分析を提供することが期待されている。加えて、日本政府はデジタルトランスフォーメーション(DX)イニシアチブを積極的に推進しており、これがソフトウェア定義インフラ市場を後押しする見込みです。イノベーションの促進と技術導入支援を目的とした政策が、成長に適した環境を創出しています。組織が新たな脅威からインフラを保護しようとする中、サイバーセキュリティとデータ保護への重点も市場環境を形成しています。全体として、日本のソフトウェア定義インフラ市場は、技術進歩と支援的な政府政策に牽引され、大幅な成長が見込まれています。

クラウドソリューション導入の増加

日本の組織は、ソフトウェア定義インフラ戦略の一環としてクラウドベースのソリューションをますます採用している。この傾向は、拡張性、柔軟性、コスト効率の必要性によって推進されている。企業は業務効率の向上とサービス提供の改善のために、ワークロードをクラウドに移行している。

自動化とオーケストレーションへの焦点

ソフトウェア定義インフラ市場では、自動化とオーケストレーションへの注目が高まっている。企業はこれらの技術を活用し、業務の効率化、手動介入の削減、リソース管理の改善を図っている。この傾向は、全体的な生産性と対応力の向上につながると期待されている。

セキュリティ対策の強化

サイバー脅威が進化を続ける中、組織はソフトウェア定義インフラの枠組み内でセキュリティを優先している。機密データを保護し顧客の信頼を維持するためには、高度なセキュリティプロトコルとコンプライアンス対策の導入が不可欠となっている。

日本のソフトウェア定義インフラ市場を牽引する要因

コスト効率への注力

コスト効率は、日本のソフトウェア定義インフラ市場における主要な推進力であり続けています。組織は、高いパフォーマンスレベルを維持しながら運用コストを削減する方法をますます模索しています。ソフトウェア定義インフラへの移行は、より効率的なリソース活用を可能にし、大幅なコスト削減につながります。データによれば、これらのソリューションを採用した企業は、IT運用経費を最大30%削減したと報告しています。このコスト効率への注目は、小売業や製造業など利益率が厳しい業界で特に重要である。企業が財務的持続可能性を優先し続ける中、費用対効果の高いインフラソリューションへの需要がソフトウェア定義インフラ市場を後押しすると予想される。

スケーラビリティ需要の高まり

日本のソフトウェア定義インフラ市場では、スケーラビリティソリューションへの需要が顕著に増加している。組織が変動するワークロードへの適応をますます求める中、リソースを動的に拡張する能力が最重要課題となっている。この傾向は、業務効率が極めて重要な金融や通信などの分野で特に顕著である。最近のデータによると、日本の企業の約65%が俊敏性向上のためにスケーラブルなインフラを優先している。この変化はコスト管理を容易にするだけでなく、アプリケーションの迅速な展開を支援し、ソフトウェア定義インフラ市場の成長を促進している。急速に進化するデジタル環境において競争力を維持しようとする企業の取り組みが続く限り、スケーラビリティへの重点は今後も継続する見込みである。

政府の取り組みと支援

デジタルトランスフォーメーション促進を目的とした政府の取り組みは、日本のソフトウェア定義インフラ市場において重要な役割を果たしている。日本政府はソフトウェア定義インフラを含む先進技術の採用を奨励するため、様々なプログラムを開始している。例えば、技術アップグレードに対する財政的インセンティブを提供する施策は、インフラ近代化への投資増加につながっている。報告書によれば、公共部門のITインフラ支出は今後数年間で20%増加すると予測されており、ソフトウェア定義インフラ市場をさらに刺激する見込みです。この支援的な環境は、様々な産業におけるイノベーションを促進し、最先端ソリューションの導入を推進するでしょう。

データセキュリティの重要性増大

データセキュリティの重要性増大は、日本のソフトウェア定義インフラ市場における重要な推進要因です。サイバー脅威やデータ侵害の増加に伴い、組織は機密情報を保護するための安全なインフラソリューションを優先している。ソフトウェア定義インフラの導入により、セキュリティプロトコルの強化と規制へのより良い準拠が可能となる。最近の調査では、日本の企業の約70%がIT戦略においてデータセキュリティを最優先事項と認識していることが示されている。リスク軽減とデータの完全性確保を求める企業が増える中、このセキュリティへの注目の高まりがソフトウェア定義インフラへの投資を促進する可能性が高い。

AIと機械学習の統合

人工知能(AI)と機械学習(ML)技術の統合は、日本のソフトウェア定義インフラ市場に大きな影響を与えている。組織はリソース配分の最適化と運用効率の向上のために、これらの技術をますます活用している。例えば、AI駆動型分析はインフラ需要を予測し、プロアクティブなスケーリングと管理を可能にする。最近の調査によると、日本の企業の約58%がインフラ管理強化のためにAIとML機能に投資している。この傾向は業務の効率化だけでなく、ダウンタイムの削減にもつながり、サービス提供の質を向上させます。AIとMLが進化を続ける中、ソフトウェア定義インフラ市場への影響はさらに拡大し、企業がインフラ管理に取り組む方法を再構築する可能性があります。

市場セグメントの洞察

日本のソフトウェア定義インフラ市場セグメントの洞察

日本のソフトウェア定義インフラ市場セグメントの洞察

ソフトウェア定義インフラ市場タイプ別洞察

ソフトウェア定義インフラ市場タイプ別洞察

日本のソフトウェア定義インフラ市場は、企業がタイプベースのイノベーションを通じて業務の柔軟性と効率性を追求する中で、同国のIT戦略における重要な構成要素となりつつある。この市場はコンピューティング、ストレージ、ネットワークの各コンポーネントに区分され、それぞれがインフラ全体において基礎的な役割を担っている。コンピューティング分野では、組織はリソース配分を最適化しワークロードを動的に管理できる。これは業務に俊敏性と拡張性を求める企業にとって不可欠である。

デジタルトランスフォーメーションが日本国内で定着するにつれ、クラウドコンピューティングの拡大や人工知能技術の採用など様々な要因により、高度なコンピューティングソリューションへの需要は増加すると予想される。

ストレージ分野では、特に技術導入の最先端を走る日本のような国において、データ管理の重要性は過小評価できない。ビッグデータの急増に伴い、企業は膨大な情報を管理しつつ迅速なアクセスとデータセキュリティを確保できる堅牢なストレージソリューションに注力しています。この変化は、耐障害性と拡張性を兼ね備えた先進的なストレージソリューションの必要性を浮き彫りにしています。

ネットワーク分野も同様に重要であり、現代の企業は様々なアプリケーションやサービスを支える高速かつ信頼性の高いネットワークインフラを必要としています。5G技術開発などの取り組みを通じた通信インフラ強化への日本の重点は、柔軟で動的なネットワークソリューションの重要性をさらに浮き彫りにしている。企業の相互接続性が高まりクラウドサービスへの依存度が増すにつれ、高度なネットワーク管理ツールへの需要は今後も増加し続けるだろう。これらのセグメントは総合的に、ソフトウェア定義インフラ市場における効率性・適応性・統合性の向上傾向を示しており、日本産業全体で進行中のデジタルトランスフォーメーションを反映している。

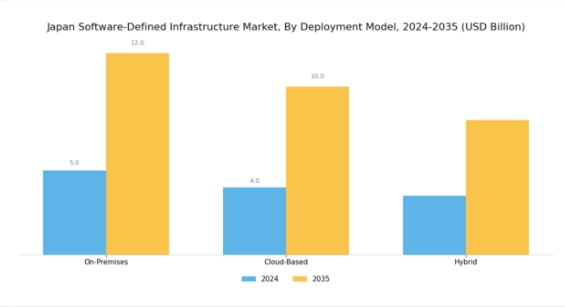

ソフトウェア定義インフラ市場における導入モデルに関する洞察

ソフトウェア定義インフラ市場における導入モデルに関する洞察

日本のソフトウェア定義インフラ市場では、柔軟なITソリューションへの需要の高まりを反映し、導入モデル分野で顕著な変化が見られます。市場は主に3つのモデル(オンプレミス、クラウドベース、ハイブリッド)で構成され、それぞれが異なるビジネスニーズに対応しています。オンプレミスインフラは、データとセキュリティに対する完全な制御を組織に提供し、厳しい規制要件のある業界で好まれる傾向があります。

一方、クラウドベースモデルは管理と拡張性を簡素化し、変化する需要に迅速に対応できるため、日本の先進的なデジタルトランスフォーメーション(DX)推進策と合致する。ハイブリッドモデルは特に重要であり、オンプレミスとクラウドベースソリューションの双方の利点を組み合わせることで、組織が混合ワークロードをより効果的に管理することを可能にする。

この適応性は、市場環境の変化の中で業務の最適化を追求する日本企業にとって極めて重要です。日本ソフトウェア定義インフラ市場におけるセグメンテーションは、企業がグローバル市場で競争力を維持しようとする中、業務効率の向上と先進的な技術環境の構築においてこれらのモデルが重要であることを強調しています。革新的なソリューションとインフラ近代化への継続的な投資は、日本の技術活用への取り組みを反映し、このセグメントの成長をさらに促進するでしょう。

ソフトウェア定義インフラ市場 技術インサイト

ソフトウェア定義インフラ市場 技術インサイト

日本のソフトウェア定義インフラ市場、特に技術セグメントは、今日のデジタル環境において顕著な成長と重要性を示している。組織がクラウドソリューションをますます採用するにつれ、仮想化技術の必要性が急増し、リソース利用の最適化とコスト効率化を可能にしている。コンテナは、軽量かつポータブルなアプリケーション展開手段を提供し、イノベーションと迅速な開発サイクルを促進するため、注目を集めている。インフラ自動化は反復タスクを自動化し、人的ミス削減と生産性向上を通じて運用効率を高める重要な役割を担う。オーケストレーションソリューションは統合システムとワークフローの管理に不可欠であり、様々なITコンポーネント間のシームレスな連携を促進する。

日本における俊敏で柔軟なIT環境への需要高まりが、これらの技術の進展を牽引している。さらに企業がデジタルトランスフォーメーションを進める中、これらのソリューションはスケーラビリティを実現しシステム全体のパフォーマンスを向上させ、市場エコシステムにおける重要性を確立している。したがって、これらの分野における技術的進歩と強い焦点が、日本ソフトウェア定義インフラ市場の方向性を形作り続け、今後数年にわたる持続的な成長と革新の基盤を築いています。

ソフトウェア定義インフラ市場 エンドユーザーインサイト

ソフトウェア定義インフラ市場 エンドユーザーインサイト

日本ソフトウェア定義インフラ市場のエンドユーザーセグメントは、様々な分野におけるこの革新的な技術の全体的な成長と採用において極めて重要な役割を果たしています。IT・通信セクターは、ネットワーク効率とスケーラビリティの向上を求める需要が顕著であり、データトラフィックと顧客体験の管理改善を可能にします。BFSIセクターは、高度に規制された環境において重要なセキュリティ対策の強化と取引速度の加速のために、ソフトウェア定義インフラへの依存度を高めています。医療分野では、ソフトウェア定義インフラの統合によりデータ管理と患者ケアが改善され、重要な情報への円滑なアクセスが促進されます。

小売企業はこの技術を活用し、サプライチェーン運営の最適化とパーソナライズされた体験を通じた顧客エンゲージメントの強化を図っています。さらに政府部門も、進化するデジタル環境下でIT効率性とサイバーセキュリティ態勢の向上を目指す中、ソフトウェア定義インフラの影響を大きく受けています。これらの各セグメントは、固有の課題と機会によって推進され、日本市場におけるソフトウェア定義インフラの多様な応用性と戦略的重要性を示しています。

主要プレイヤーと競争環境

日本のソフトウェア定義インフラ市場は、急速な技術進歩と柔軟なITソリューションへの需要増大に牽引され、ダイナミックな競争環境が特徴である。VMware(米国)、Cisco(米国)、Hewlett Packard Enterprise(米国)などの主要プレイヤーは、イノベーションとパートナーシップを活用して市場での存在感を高める戦略的ポジションを確立している。VMware(米国)はクラウドインフラとデジタルワークスペースソリューションに注力し、Cisco(米国)はネットワークセキュリティと自動化を重視している。ヒューレット・パッカード・エンタープライズ(米国)はハイブリッドクラウドソリューションに注力しており、これら全体が技術統合と顧客中心のアプローチへの依存度を高める競争環境を形成している。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化による業務効率の向上が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散化により多様な製品・サービスが提供され、様々な顧客ニーズに対応すると同時に、競争を通じたイノベーションが促進されている。

2025年10月、VMware(米国)はクラウドサービス強化のため、日本の主要通信事業者との戦略的提携を発表した。この協業は先進的なAI機能をサービスに統合し、サービス提供と顧客体験の向上を目指す。提携の戦略的重要性は、高度なクラウドソリューションへの国内需要に対応し、VMwareの日本市場における事業基盤拡大の可能性にある。

2025年9月、シスコ(米国)はソフトウェア定義インフラストラクチャ内のサイバーセキュリティ対策強化に焦点を当てた新イニシアチブを開始した。この取り組みには、ハイブリッド環境全体でデータを保護するために設計された高度な脅威検知ツールの導入が含まれる。この動きの重要性は、データセキュリティへの懸念の高まりによって強調されており、シスコをますます複雑化する脅威環境におけるデジタル資産保護のリーダーとして位置づけている。

2025年8月、ヒューレット・パッカード・エンタープライズ(米国)はエッジコンピューティング機能を統合した最新ハイブリッドクラウドプラットフォームを発表。リアルタイムデータ処理・分析需要の高まりに対応する本開発は、エッジコンピューティングを重視する市場動向に沿った戦略的重要性を有し、包括的インフラソリューション提供における競争優位性を強化する。

2025年11月現在、ソフトウェア定義インフラ市場における競争動向は、デジタル化、持続可能性への取り組み、AI技術の統合によって大きく左右されている。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進できる。今後、競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、顧客の特定ニーズに応えるカスタマイズソリューションの提供能力へと移行する可能性が高い。

業界動向

富士通とオラクルは2024年4月、日本向けに主権クラウドとAI機能を提供する戦略的提携を締結。富士通は自社データセンター内にオラクルのAlloyプラットフォームを導入し、生成AIを含む100以上のOCIサービスをUvance Hybrid ITポートフォリオに統合する。この提携により、日本の政府機関や企業顧客は、運用ガバナンスとデータ主権が強化されたクラウドインフラを活用できる。ジュニパーネットワークスは2022年9月、国立情報学研究所(NII)との提携を拡大し、学術ネットワーク「SINET6」を70のPoP(ポイント・オブ・プレゼンス)に対応する400G接続に強化した。

この取り組みの一環として、ジュニパーのMXルーター、ACXクラウドメトロルーター、NFV技術、DDoS対策を導入。研究教育分野における高性能ネットワークと仮想化を強化した。マイクロソフトは2024年4月、2年間で日本におけるAI・クラウドデータセンターインフラを拡充するため、史上最大となる29億米ドルの投資を発表。これは同国における同種投資としては過去最大規模である。

これには既存データセンター2か所へのAI半導体設置、東京におけるAI・ロボティクス研究施設の設立、300万人の日本人労働者へのAIスキル研修が含まれ、同時に国家サイバーセキュリティの強化も図られる。

さらに2024年10月には、日本の主要自動車部品メーカーであるJATCOが、Wi-FiインフラのアップグレードにジュニパーのAIネイティブネットワーキングプラットフォーム(Mist AI搭載、AP43/AP63アクセスポイント)を導入した。SDIの導入により、全施設でプロアクティブな障害解決、ユーザー接続性の向上、コスト削減、生産性向上が実現され、製造オペレーションにおけるSDI導入の有効性が実証された。

将来展望

日本のソフトウェア定義インフラ市場における将来展望

日本のソフトウェア定義インフラ市場は、クラウド導入、自動化、スケーラビリティへの需要を原動力として、2024年から2035年にかけて年平均成長率(CAGR)9.53%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型リソース管理ツールの開発

- 企業向けハイブリッドクラウドソリューションの拡大

- エッジコンピューティングと既存インフラの統合

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のソフトウェア定義インフラ市場タイプ別見通し

- コンピューティング

- ストレージ

- ネットワーク

日本のソフトウェア定義インフラ市場エンドユーザー別見通し

- IT通信

- BFSI

- 医療

- 小売

- 政府

日本のソフトウェア定義インフラ市場テクノロジー別見通し

- 仮想化

- コンテナ

- インフラ自動化

- オーケストレーション

日本のソフトウェア定義インフラ市場導入モデル別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 コンピューティング

- 4.1.2 ストレージ

- 4.1.3 ネットワーク

- 4.2 情報通信技術、導入モデル別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、技術別(百万米ドル)

- 4.3.1 仮想化

- 4.3.2 コンテナ

- 4.3.3 インフラストラクチャ自動化

- 4.3.4 オーケストレーション

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 IT・通信

- 4.4.2 金融・保険・証券(BFSI)

- 4.4.3 医療

- 4.4.4 小売

- 4.4.5 政府

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 VMware(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Cisco(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Hewlett Packard Enterprise(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Microsoft(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Red Hat(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Dell Technologies(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 IBM(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Nutanix(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Oracle(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 VMware(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境