❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

軟部組織修復市場規模とシェア予測見通し(2025年~2035年)

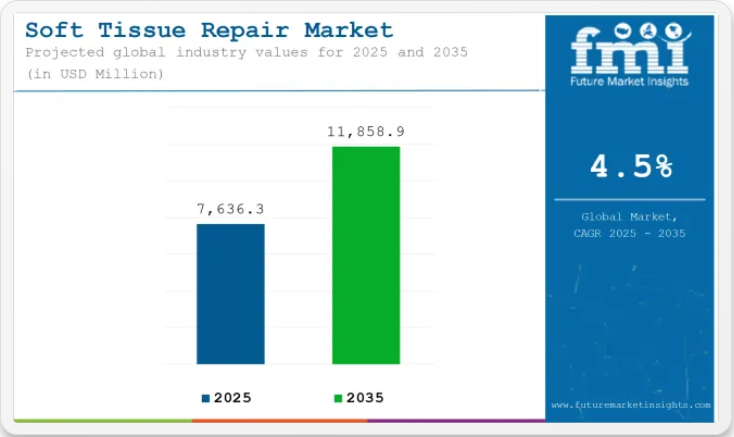

世界の軟部組織修復市場は、2025年にUSD 7,636.3百万ドルと推定され、2035年までにUSD 11,858.9百万ドルに達すると予測されており、予測期間中に4.5%の年平均成長過程(CAGR)を記録すると見込まれています。

業界は、手術件数の増加、スポーツ外傷の発生率上昇、治癒結果の向上を目的としたバイオマテリアルの技術進歩により、着実に拡大しています。医療従事者からは、術後合併症の軽減と機能回復の早期化に重点が置かれています。

病院と外来手術センターは、炎症反応を最小限に抑えつつ、天然組織との強固な統合を可能にする合成グラフトと生物学的マトリックスへの投資を優先しています。規制承認と有利な償還枠組みは、整形外科再建、ヘルニア修復、歯科軟組織再生など多様な応用分野における新規修復材料の採用を促進しています。

軟組織修復市場を主要な投資セグメント別に分析

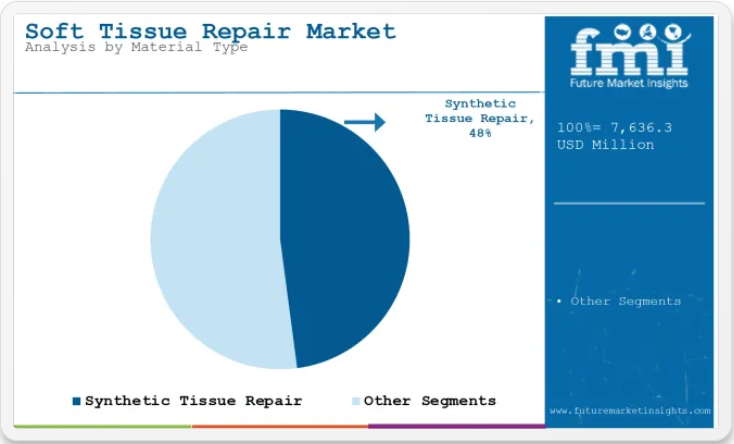

合成組織修復が市場を支配、予測可能な性能とコスト効率が好まれる

合成組織修復は、2025年に47.9%の売上高シェアを占め、その要因は、一貫した機械的強度と予測可能な分解プロファイルを提供する確立された役割に支えられています。採用は、合成インプラントが同種移植材や異種移植材に関連する疾患伝播リスクと免疫反応を低減するとの認識に後押しされています。ポリマー科学とテキスタイル工学の進歩により、生体適合性の向上と設計の柔軟性が実現し、多様な解剖学的部位に対応したカスタムソリューションが可能になりました。

病院と外来手術センターは、取り扱いやすさ、再現可能な結果、コストパフォーマンスの優位性から合成製品を優先しています。複数の適応症で規制承認が取得されており、医療従事者の信頼を強化し、手術プロトコルへの統合を促進しています。

整形外科分野が軟組織修復市場を牽引、修復手術とスポーツ外傷管理の需要拡大

整形外科分野は、腱、靭帯、軟骨の修復手術の件数増加を背景に、66.9%の売上高シェアを占めています。成長過程は、スポーツ活動への参加増加と、退行性筋骨格疾患を患う高齢化人口の増加に支えられています。外科部門は、再受傷率の低減と可動性の回復を目的とした包括的な軟部組織管理戦略を優先しています。

臨床ガイドラインは軟部組織損傷に対する早期介入を推奨しており、病院や専門施設が先進的な修復技術への投資を促進しています。縫合アンカーシステム、スキャフォールド、固定装置の技術革新は、手術の成功率向上とリハビリテーション期間の短縮に貢献しています。これらの要因が総合的に作用し、整形外科応用分野が軟部組織修復市場で主導的な地位を維持しており、予測期間中も需要が持続すると見込まれています。

病院は統合された外科的機能と先進的な修復技術へのアクセスにより、軟部組織修復市場を牽引しています

病院は市場収益の43.7%を占めており、包括的な外科的ケアの提供能力と、再建手術に特化した多職種チームを維持する能力が支えています。投資は、手術インフラの向上と最小侵襲的手技の普及拡大に注力され、患者アウトカムの改善と入院期間の短縮を目指しています。調達戦略では、安全性、規制承認、既存の医療機器との互換性が確認された製品が優先されています。

償還政策とパッケージ支払いモデルは、整形外科、一般外科、形成外科部門における先進的な軟部組織修復ソリューションの統合を支援するために活用されています。これらの要因は、病院を軟部組織修復手術の主要な最終ユーザーとして強化し、採用におけるリーダーシップを維持すると予想されています。

課題と機会

課題

高度な生物学的製剤の高コストと限定的な償還が軟部組織修復の採用を阻害しています

医療従事者は、主に高コストで償還率が低い整形外科用生物学的製剤を含む移植材や生物学的合成物を使用しています。オーストラリア、北米、およびヨーロッパの一部地域では、患者と医療提供者双方にとってこれらの有望な技術の活用をさらに阻害する独自の償還障害に直面しています。

しかし、開発途上国では手頃な価格がより深刻な問題となり、多くの患者が治療の遅延や不十分な解決策を余儀なくされています。コストによる障壁は患者の自立性を損ない、特に医療資源やコストに制約のある地域において、軟部組織修復における新技術の導入を阻害する可能性があります。

機会

再生医療とバイオロジクスを標準的な外科的治療に統合する動きが、軟部組織修復の機会を創出

もう一つの機会は、軟部組織修復において最も有望な分野が、再生医療とバイオロジクスを標準的な外科的治療と統合する動きにあることです。幹細胞療法、PRP、バイオアクティブ・スキャフォールドの技術開発は、より迅速で低コストな治癒結果へのパラダイムシフトを意味しています。

これらの手順は、傷跡が少なく、再手術が少なく、回復時間が短く、患者と医師の両方から好まれています。規制経路の明確化と、技術をサポートする臨床的根拠の拡大に伴い、これらの応用は整形外科、スポーツ医学、再建外科の分野で急速に受け入れられています。

同時に、世界中で外来診療と最小侵襲的手術の受け入れが拡大しています。これにより、北米やヨーロッパの成熟市場だけでなく、アジア太平洋地域の新興市場においても、医療イノベーションの推進力が強まる中で、大きな成長機会が生まれています。

業界別ハイライト

スポーツ医学と整形外科手術の急増が市場の成長を後押し

軟部組織の損傷は、プロフェッショナルやアマチュアのスポーツイベントへの参加増加を主な要因として、その発生率が急増しており、これに伴い軟部組織修復の市場が急成長しています。

さらに、中年層と若年層における軟部組織損傷の増加により、あらゆる年齢層がこのような損傷の影響を受けています。例としては、肩甲下筋断裂、靭帯捻挫、腱断裂などが挙げられ、これらはいずれも軟部組織修復技術で修復可能です。

ほとんどの整形外科センターやスポーツクリニックでは、治癒を促進する高速手術装置や生物学的移植片が導入されており、縫合糸、固定装置、生物学的インプラントの革新に対する需要が高まっています。

企業は、個人別の回復オプションを組み込むことで、スポーツ医学を通じて医療分野へのソフト組織修復事業の拡大を目指しており、特に北米、ヨーロッパ、アジア太平洋地域で注目されています。

生物学的および合成移植片の進歩が市場の成長過程を後押し

軟部組織修復における重要な業界特有の動向は、新規生物学的材料と合成移植片技術の登場です。製造メーカーは、細胞再生の向上と早期回復を目的とした次世代の同種移植片、異種移植片、生分解性ポリマーベースの移植片を設計しています。これらの進歩は、靭帯や腱の再建のような複雑な治療において特に価値があります。

生物由来の移植片、特に成長過程因子や幹細胞を豊富に含むものは、免疫反応の最小化と治癒結果の向上により、標準的な技術よりも有望です。合成代替品も生体適合性と機械的特性が最適化されており、荷重負荷を受ける修復への応用範囲が拡大しています。

新興トレンド

最小侵襲手術とロボット支援手術への移行は、市場における継続的なトレンドです

ロボットシステムとコンピュータ支援ナビゲーションの組み合わせは、靭帯や腱の修復における手術精度を向上させます。患者満足度の向上と活動への早期復帰が、スポーツ医学、整形外科、一般外科の専門分野におけるこの技術の採用を後押ししています。

病院は、同業他社との競争力を維持し、外来診療や当日手術の需要増加に対応するため、ロボットソリューションへの投資を拡大しています。軟部組織修復デバイスやインプラントの最小侵襲ワークフローに特化した開発が促進され、手術専門分野全体での進化が加速しています。

再生医療への注目が高まる

軟部組織修復におけるもう一つの主要なトレンドは、幹細胞療法、血小板豊富血漿(PRP)、成長因子含有スキャフォールドを含む再生医療への支持が高まっていることです。

これらの療法は、損傷後の組織の元の機能を生物学的に回復させることを目的としています。臨床データと現実世界のデータの一部では、回復時間の短縮や瘢痕組織の形成抑制において有望な結果が示されており、医療機器メーカーとバイオテックスタートアップ企業が、整形外科、スポーツ医学、再建医療分野に特化した再生医療プラットフォームへの投資を加速しています。

これらの療法は従来、外科手術の主流実践とは異なるものと考えられていましたが、規制当局が承認の道筋を明確化し、臨床データが蓄積されるにつれ、主流に近づきつつあります。

国別洞察

アメリカ

スポーツ障害の増加や、最新の技術を採用する先駆的な取り組み、確立された償還システムなど、市場開発の進展が米国における市場の急速な成長過程を後押ししています。

主要な医療機器企業の存在と外来手術件数の増加が需要を牽引しています。また、再生医療に関する意識の高まりと研究開発への巨額投資が、軟部組織修復におけるイノベーションを促進しています。

市場成長要因

- 研究開発費の増加:バイオ医薬品研究、AIを活用した診断、高度な手術器具への多額の投資。

- 規制支援:FDAはNIH助成金の迅速承認や軟部組織修復の革新に関する前向きな規制枠組みを提供。

- スポーツ・整形外科市場の著しい成長:スポーツ傷害と慢性筋骨格疾患の増加が手術需要を維持。

- AIと自動化:手術計画やロボット工学における機械学習の活用により、医療手技の精度とスケーラビリティが向上しています。

- 幹細胞と生物学の革新:整形外科用生体材料と組織工学のエコシステムの開発を促進しています。

ドイツ

ドイツの軟部組織再建市場は、高齢化が進む人口に整形外科疾患が広く蔓延していること、および技術的に高度な手術センターへの健康投資が活発であることから、驚くべき市場へと発展し続けています。

高機能バイオ医薬品、医療政策の改正に関する政府の取り組み、および低侵襲手術への非常に高い需要が、整形外科とスポーツ医学の専門センターにおける継続的な成長過程を後押ししています。

市場の成長過程要因

- 研究開発への継続的な投資:バイオメディカル工学、バイオマテリアル、再生医療への大規模な投資は、軟部組織修復におけるイノベーションを促進しています。

- 大学と業界の連携:大学と研究機関、医療機器企業との密接な連携は、臨床応用を促進しています。

- 高度な手術手技の開発:軟部組織再建における低侵襲手術やロボット支援手術の傾向の増加は、外科医を引き付けています。

- 再生医療の専門知識:ドイツはヨーロッパの幹細胞研究の拠点であり、生物由来の修復ソリューションに貢献します。

- 高齢化人口の増加:高齢化人口の増加は、腱、靭帯、筋肉の修復手術の増加を招きます。

インド

市場見通し

インドの軟部組織修復市場の成長過程要因には、外傷の増加、スポーツ文化の拡大、医療インフラの整備が挙げられます。政府政策は農村部での外科的治療へのアクセスを改善しています。民間病院の投資と合成移植片の費用対効果の高さは、都市部と準都市部での需要を後押ししています。

市場成長過程要因

- 医療アクセス改善:民間資金の増加と政府政策により、高度な整形外科および軟部組織治療へのアクセスが強化されます。

- スポーツと事故による怪我の増加:スポーツや交通事故による靭帯、腱、筋肉の怪我の増加が需要を後押ししています。

- 医療ツーリズムの進化:低コストながら高度な手術技術が、世界中から軟部組織再建手術の患者を惹きつけています。

- 研究開発費の増加:公的機関と民間企業との高レベルな連携や、地元バイオテクノロジー研究の進展が、修復材料分野のイノベーションを促進しています。

- 規制改革の進展:臨床試験規則の簡素化と医療技術イノベーションの促進は、新製品発売に好影響を及ぼします。

中国

中国の軟部組織修復市場は、都市人口の増加、スポーツ活動の活発化、および筋骨格系障害を患う高齢者の増加により、急速に拡大しています。政府の医療技術分野における地元イノベーション支援と健康保険のカバー範囲拡大により、高機能軟組織修復製品とバイオロジクス分野で大規模な需要が期待されています。

市場成長要因

- 研究開発の拡大:軟組織工学やバイオマテリアルなどのバイオメディカル研究に重点を置いた持続的な政府支援。

- 筋骨格系疾患の増加:軟組織修復の需要は、人口増加と肉体労働の増加に比例して増加しています。

- 技術主導の手術の拡大:AIベースの診断やロボット手術が、ティア1とティア2の病院で増加しています。

- 国内イノベーションへの政策支援:政策改革が再生医療製品や組織修復製品の承認を加速しています。

- 新興バイオテックスタートアップ:幹細胞や組織再生に関連するソリューションを開発する地元のスタートアップ企業が急増しています。

日本

日本の急速な高齢化は、既に退行性軟部組織疾患の高発症率と関連しており、市場の需要を後押ししています。需要は、高度な手術技術と再生医療に対する規制支援、ロボット支援システムへの傾向の拡大が牽引しています。日本の患者中心の最小侵襲的ケアは、将来の軟部組織修復の道を拓いています。

市場の成長過程要因

- 政府支援の再生医療:AMEDは再生医療への支援を強化し、新規組織修復製品の承認手続きの迅速化を約束しています。

- 高齢化に伴う退行性変化:高齢者の退行性軟部組織損傷は、市場受け入れの拡大を促進しています。

- 高度な手術技術の導入:整形外科や軟部組織修復手術におけるロボット支援型精密ツールの普及。

- 製薬・生物学:日本における強力なバイオファーマ構造は、細胞ベースと生物学的修復療法のイノベーションを支援する最適な環境を提供しています。

- 日本の文化的優先事項:侵襲性の低い手術と早期リハビリテーションが好まれるため、修復用新デバイスの受け入れと利用が促進されています。

競争環境

競争環境は、合成および生物由来の修復材料の開発に投資する企業によって形成されています。これらの材料は、優れた強度と組織統合性を提供することを目的としています。主要な製造メーカーは、革新的なスキャフォールドや生体吸収性インプラントをターゲットにした製品発売や買収を通じて、製品ポートフォリオを拡大しています。研究機関との戦略的提携も進められ、次世代バイオマテリアルの開発と長期的な成果の検証が推進されています。技術面では、安全性、品質、顧客満足度の確保に焦点を当て、顧客基盤の拡大を目指しています。

主要な動向:

- 2024年、ジョンソン・エンド・ジョンソン メドテックは、レスポンシブ・アルトロスコープ社との米国における独占的商業販売契約を発表しました。この戦略的提携は、ジョンソン・エンド・ジョンソン メドテックのスポーツプラットフォームを強化し、急速に成長するスポーツ軟部組織修復市場における高度なソリューションへの需要に対応するため、軟部組織製品ポートフォリオを拡充します。

- 2024年、スミス・アンド・ネフューは、AAOS年次総会において、新たに取得したCARTIHEAL◊ AGILI-C◊ 軟骨修復インプラントとREGENETEN◊ バイオインダクティブインプラントの発売を発表し、スポーツ医学分野でのリーダーシップを再確認しました。

主要企業

- B. Braun Melsungen AG

- Baxter

- Johnson & Johnson Medtech

- Stryker

- Integra LifeSciences Corporation

- Medtronic

- Acera Surgical, Inc.

- AROA BIOSURGERY LIMITED

- Becton, Dickinson and Company

- W. L. Gore & Associates, Inc.

主要セグメント

製品別:

合成、同種移植、異種移植、人工材料

用途別:

乳房再建、ヘルニア、皮膚科、整形外科(スポーツ医学、硬膜修復など)、歯科問題、膣スリングなど

最終ユーザー別:

病院、外来手術サービス、クリニック

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 製品

- 用途

- 最終ユーザー

- 地域

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、製品

- 合成

- 同種移植

- 異種移植

- 人工材料

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 乳房再建術

- ヘルニア

- 皮膚科

- 整形外科

- スポーツ医学

- 硬膜修復術

- その他

- 歯科問題

- 膣スリング術

- その他

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、エンドユーザー別

- 病院

- 外来手術サービス

- クリニック

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中南米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域 2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 2025年から2035年までの製品別、用途別、最終ユーザー別売上予測(30カ国)

- 競争動向分析(市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- B. Braun Melsungen AG

- Baxter

- C. R. Bard, Inc.

- Smith & Nephew

- Johnson & Johnson Services Inc.

- Stryker

- Medtronic

- Acera Surgical Inc.

- Arthrex Inc.

- Integra LifeSciences

- ACELITY L.P. Inc.

- AROA BIOSURGERY LIMITED

- Becton, Dickinson, and Company

- CONMED

- Human Regenerative Technologies, LLC

- BioCer Entwicklungs-GmbH

-

表一覧

- 表1:地域別グローバル市場規模(百万ドル)予測(2020年から2035年)

- 表2:製品別グローバル市場規模(百万ドル)予測(2020年から2035年)

- 表3:用途別グローバル市場規模(百万ドル)予測(2020年から2035年)

- 表4:地域別グローバル市場規模(USD百万)予測(2020年から2035年)

- 表5:北米市場規模(USD百万)予測(国別、2020年から2035年)

- 表6:北米市場規模(USD百万)予測(製品別、2020年から2035年)

- 表7:北米市場規模(百万ドル)予測(用途別)、2020年から2035年

- 表8:北米市場規模(百万ドル)予測(最終用途別)、2020年から2035年

- 表9:中南米市場規模(百万ドル)予測(国別)、2020年から2035年

- 表10:中南米市場規模(USD百万ドル)製品別予測(2020年~2035年)

- 表11:中南米市場規模(USD百万ドル)用途別予測(2020年~2035年)

- 表12:中南米市場規模(USD百万ドル)最終ユーザー別予測(2020年~2035年)

- 表13:西ヨーロッパ市場規模(百万ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万ドル)製品別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万ドル)用途別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万ドル)エンドユーザー別予測(2020年~2035年)

- 表17:東ヨーロッパ市場規模(百万ドル)国別予測(2020年~2035年)

- 表18:東ヨーロッパ市場規模(百万ドル)製品別予測(2020年~2035年)

- 表19:東ヨーロッパ市場規模(百万ドル)用途別予測(2020年~2035年)

- 表20:東ヨーロッパ市場規模(百万ドル)最終ユーザー別予測(2020年~2035年)

- 表21:南アジア・太平洋市場規模(百万ドル)国別予測(2020年~2035年)

- 表22:南アジア・太平洋地域市場規模(百万ドル)製品別予測(2020年~2035年)

- 表23:南アジア・太平洋地域市場規模(百万ドル)用途別予測(2020年~2035年)

- 表24:南アジア・太平洋地域市場規模(百万ドル)最終ユーザー別予測(2020年~2035年)

- 表25:東アジア市場の規模(百万ドル)国別予測、2020年から2035年

- 表26:東アジア市場の規模(百万ドル)製品別予測、2020年から2035年

- 表27:東アジア市場の規模(百万ドル)用途別予測、2020年から2035年

- 表28:東アジア市場規模(USD百万ドル)エンドユーザー別予測(2020年~2035年)

- 表29:中東・アフリカ市場規模(USD百万ドル)国別予測(2020年~2035年)

- 表30:中東・アフリカ市場規模(USD百万ドル)製品別予測(2020年~2035年)

- 表31:中東・アフリカ市場規模(百万ドル)予測(用途別)、2020年から2035年

- 表32:中東・アフリカ市場規模(百万ドル)予測(最終用途別)、2020年から2035年

図表一覧

- 図1:グローバル市場規模(百万ドル)製品別、2025年から2035年

- 図2:グローバル市場価値(USD百万)用途別、2025年から2035年

- 図3:グローバル市場価値(USD百万)最終ユーザー別、2025年から2035年

- 図4:グローバル市場価値(USD百万)地域別、2025年から2035年

- 図5:地域別グローバル市場価値(百万ドル)分析、2020年から2035年

- 図6:地域別グローバル市場価値シェア(%)とBPS分析、2025年から2035年

- 図7:地域別グローバル市場の年率成長過程(%)予測、2025年から2035年

- 図8:製品別グローバル市場規模(百万ドル)分析、2020年から2035年

- 図9:製品別グローバル市場シェア(%)とBPS分析、2025年から2035年

- 図10:製品別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図11:グローバル市場規模(USD百万ドル)用途別分析、2020年から2035年

- 図12:グローバル市場シェア(%)とBPS分析 用途別、2025年から2035年

- 図13:グローバル市場前年比成長過程(%)予測 用途別、2025年から2035年

- 図14:エンドユーザー別グローバル市場規模(百万ドル)分析、2020年から2035年

- 図15:エンドユーザー別グローバル市場シェア(%)とBPS分析、2025年から2035年

- 図16:エンドユーザー別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図17:製品別グローバル市場魅力度、2025年から2035年

- 図18:用途別グローバル市場魅力度、2025年から2035年

- 図19:エンドユーザー別グローバル市場魅力度、2025年から2035年

- 図20:地域別グローバル市場魅力度(2025年から2035年)

- 図21:北米市場規模(USD百万ドル)製品別(2025年から2035年)

- 図22:北米市場規模(USD百万ドル)用途別(2025年から2035年)

- 図23:北米市場規模(百万ドル)エンドユーザー別、2025年から2035年

- 図24:北米市場規模(百万ドル)国別、2025年から2035年

- 図25:北米市場規模(百万ドル)国別分析、2020年から2035年

- 図26:北米市場価値シェア(%)とBPS分析(国別)、2025年から2035年

- 図27:北米市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図28:北米市場価値(USD百万ドル)分析(製品別)、2020年から2035年

- 図29:北米市場価値シェア(%)とBPS分析(製品別)、2025年から2035年

- 図30:北米市場前年比成長過程(%)予測(製品別)、2025年から2035年

- 図31:北米市場価値(USD百万)分析(用途別)、2020年から2035年

- 図32:北米市場価値シェア(%)とBPS分析(用途別)、2025年から2035年

- 図33:北米市場前年比成長過程(%)予測(用途別)、2025年から2035年

- 図34:北米市場規模(百万ドル)エンドユーザー別分析、2020年から2035年

- 図35:北米市場シェア(%)とBPS分析(エンドユーザー別)、2025年から2035年

- 図36:北米市場前年比成長過程(%)予測(エンドユーザー別)、2025年から2035年

- 図37:北米市場の魅力度(製品別)、2025年から2035年

- 図38:北米市場の魅力度(用途別)、2025年から2035年

- 図39:北米市場の魅力度(最終ユーザー別)、2025年から2035年

- 図40:北米市場の魅力度(国別)、2025年から2035年

- 図41:中南米市場の市場規模(USD百万ドル)製品別、2025年から2035年

- 図42:中南米市場の市場規模(USD百万ドル)用途別、2025年から2035年

- 図43:中南米市場規模(USD百万ドル)エンドユーザー別、2025年から2035年

- 図44:中南米市場規模(USD百万ドル)国別、2025年から2035年

- 図45:中南米市場規模(USD百万ドル)国別分析、2020年から2035年

- 図46:中南米市場価値シェア(%)とBPS分析(国別)、2025年から2035年

- 図47:中南米市場の前年比成長過程(%)予測(国別)、2025年から2035年

- 図48:中南米市場の価値(米ドル百万)分析(製品別)、2020年から2035年

- 図49:中南米市場価値シェア(%)とBPS分析(製品別)、2025年から2035年

- 図50:中南米市場の前年比成長過程(%)予測(製品別)、2025年から2035年

- 図51:中南米市場規模(USD百万)用途別分析、2020年から2035年

- 図52:中南米市場シェア(%)とBPS分析(用途別)、2025年から2035年

- 図53:中南米市場の前年比成長過程(%)予測(用途別)、2025年から2035年

- 図54:中南米市場規模(USD百万ドル)エンドユーザー別分析、2020年から2035年

- 図55:中南米市場シェア(%)およびBPS分析(エンドユーザー別)、2025年から2035年

- 図56:中南米市場前年比成長過程(%)予測(エンドユーザー別)、2025年から2035年

- 図57:中南米市場の魅力度(製品別)、2025年から2035年

- 図58:中南米市場の魅力度(用途別)、2025年から2035年

- 図59:中南米市場の魅力度(最終ユーザー別)、2025年から2035年

- 図60:中南米市場の魅力度(国別)、2025年から2035年

- 図61:西ヨーロッパ市場規模(USD百万ドル)製品別、2025年から2035年

- 図62:西ヨーロッパ市場規模(USD百万ドル)用途別、2025年から2035年

- 図63:西ヨーロッパ市場規模(百万ドル)エンドユーザー別、2025年から2035年

- 図64:西ヨーロッパ市場規模(百万ドル)国別、2025年から2035年

- 図65:西ヨーロッパ市場規模(百万ドル)国別分析、2020年から2035年

- 図66:ヨーロッパ市場価値シェア(%)とBPS分析(国別)、2025年から2035年

- 図67:ヨーロッパ市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図68:ヨーロッパ市場価値(米ドル百万)分析(製品別)、2020年から2035年

- 図69:ヨーロッパ市場価値シェア(%)とBPS分析(製品別)、2025年から2035年

- 図70:ヨーロッパ市場の前年比成長過程(%)予測(製品別)、2025年から2035年

- 図71:ヨーロッパ市場の価値(USD百万)分析(用途別)、2020年から2035年

- 図72:西ヨーロッパ市場価値シェア(%)とBPS分析(用途別)、2025年から2035年

- 図73:西ヨーロッパ市場前年比成長過程(%)予測(用途別)、2025年から2035年

- 図74:西ヨーロッパ市場価値(USD百万)分析(最終ユーザー別)、2020年から2035年

- 図75:西ヨーロッパ市場価値シェア(%)とBPS分析(エンドユーザー別)、2025年から2035年

- 図76:西ヨーロッパ市場の前年比成長過程(%)予測(エンドユーザー別)、2025年から2035年

- 図77:西ヨーロッパ市場の魅力度(製品別)、2025年から2035年

- 図78:西ヨーロッパ市場の魅力度(用途別)、2025年から2035年

- 図79:西ヨーロッパ市場の魅力度(エンドユーザー別)、2025年から2035年

- 図80:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図81:東ヨーロッパ市場規模(USD百万ドル)製品別、2025年から2035年

- 図82:東ヨーロッパ市場規模(USD百万ドル)用途別、2025年から2035年

- 図83:東ヨーロッパ市場規模(USD百万ドル)最終ユーザー別、2025年から2035年

- 図84:東ヨーロッパ市場規模(百万ドル)国別、2025年から2035年

- 図85:東ヨーロッパ市場規模(百万ドル)国別分析、2020年から2035年

- 図86:東ヨーロッパ市場シェア(%)とBPS分析国別、2025年から2035年

- 図87:東ヨーロッパ市場の前年比成長過程(%)予測(国別)、2025年から2035年

- 図88:東ヨーロッパ市場規模(百万ドル)製品別分析、2020年から2035年

- 図89:東ヨーロッパ市場価値シェア(%)とBPS分析(製品別)、2025年から2035年

- 図90:東ヨーロッパ市場の前年比成長過程(%)予測(製品別)、2025年から2035年

- 図91:東ヨーロッパ市場の価値(USD百万)分析(用途別)、2020年から2035年

- 図92:東ヨーロッパ市場価値シェア(%)とBPS分析(用途別)、2025年から2035年

- 図93:東ヨーロッパ市場前年比成長過程(%)予測(用途別)、2025年から2035年

- 図94:東ヨーロッパ市場価値(USD百万)分析(最終ユーザー別)、2020年から2035年

- 図95:東ヨーロッパ市場価値シェア(%)とBPS分析(エンドユーザー別)、2025年から2035年

- 図96:東ヨーロッパ市場年間成長過程(%)予測(エンドユーザー別)、2025年から2035年

- 図97:東ヨーロッパ市場の魅力度(製品別)、2025年から2035年

- 図98:東ヨーロッパ市場の魅力度(用途別)、2025年から2035年

- 図99:東ヨーロッパ市場の魅力度(エンドユーザー別)、2025年から2035年

- 図100:東ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図101:南アジア・太平洋地域市場規模(USD百万ドル)製品別、2025年から2035年

- 図102:南アジア・太平洋地域市場規模(USD百万ドル)用途別、2025年から2035年

- 図103:南アジア・太平洋地域市場規模(USD百万ドル)エンドユーザー別、2025年から2035年

- 図104:南アジア・太平洋地域市場規模(USD百万ドル)国別、2025年から2035年

- 図105:南アジア・太平洋地域市場規模(USD百万ドル)国別分析、2020年から2035年

- 図106:南アジア・太平洋地域市場の価値シェア(%)とBPS分析(国別)、2025年から2035年

- 図107:南アジア・太平洋地域市場の前年比成長過程(%)予測(国別)、2025年から2035年

- 図108:南アジア・太平洋地域市場規模(USD百万ドル)製品別分析、2020年から2035年

- 図109:南アジア・太平洋地域市場の価値シェア(%)とBPS分析(製品別)、2025年から2035年

- 図110:南アジア・太平洋地域市場の前年比成長過程(%)予測(製品別)、2025年から2035年

- 図111:南アジア・太平洋地域市場規模(USD百万ドル)用途別分析、2020年から2035年

- 図112:南アジア・太平洋地域市場シェア(%)とBPS分析(用途別)、2025年から2035年

- 図113:南アジア・太平洋地域市場 年間成長過程(%)予測(用途別)、2025年から2035年

- 図114:南アジア・太平洋地域市場 市場規模(百万ドル)分析(最終用途別)、2020年から2035年

- 図115:南アジア・太平洋地域市場の価値シェア(%)とBPS分析(用途別)、2025年から2035年

- 図116:南アジア・太平洋地域市場の前年比成長過程(%)予測(用途別)、2025年から2035年

- 図117:南アジア・太平洋地域市場の魅力度(製品別)、2025年から2035年

- 図118:南アジア・太平洋地域市場の魅力度(用途別)、2025年から2035年

- 図119:南アジア・太平洋地域市場の魅力度(最終ユーザー別)、2025年から2035年

- 図120:南アジア・太平洋地域市場の魅力度(国別)、2025年から2035年

- 図121:東アジア市場規模(USD百万ドル)製品別、2025年から2035年

- 図122:東アジア市場規模(USD百万ドル)用途別、2025年から2035年

- 図123:東アジア市場規模(USD百万ドル)最終ユーザー別、2025年から2035年

- 図124:東アジア市場の規模(百万ドル)国別、2025年から2035年

- 図125:東アジア市場の規模(百万ドル)国別分析、2020年から2035年

- 図126:東アジア市場のシェア(%)とBPS分析 国別、2025年から2035年

- 図127:東アジア市場の前年比成長過程(%)予測(国別)、2025年から2035年

- 図128:東アジア市場の規模(百万ドル)製品別分析、2020年から2035年

- 図129:東アジア市場のシェア(%)とBPS分析(製品別)、2025年から2035年

- 図130:東アジア市場 年間成長過程(%)予測(製品別)、2025年から2035年

- 図131:東アジア市場 市場規模(USD百万ドル)分析(用途別)、2020年から2035年

- 図132:東アジア市場 市場シェア(%)とBPS分析(用途別)、2025年から2035年

- 図133:東アジア市場 年間成長過程(%)予測(用途別)、2025年から2035年

- 図134:東アジア市場 市場規模(USD百万ドル)分析(最終ユーザー別)、2020年から2035年

- 図135:東アジア市場価値シェア(%)とBPS分析(用途別)、2025年から2035年

- 図136:東アジア市場前年比成長過程(%)予測(用途別)、2025年から2035年

- 図137:東アジア市場の魅力度(製品別)、2025年から2035年

- 図138:東アジア市場の魅力度(用途別)、2025年から2035年

- 図139:東アジア市場の魅力度(最終ユーザー別)、2025年から2035年

- 図140:東アジア市場の魅力度(国別)、2025年から2035年

- 図141:中東・アフリカ市場の市場規模(USD百万ドル)製品別、2025年から2035年

- 図142:中東・アフリカ市場の市場規模(USD百万ドル)用途別、2025年から2035年

- 図143:中東・アフリカ市場規模(USD百万ドル)エンドユーザー別、2025年から2035年

- 図144:中東・アフリカ市場規模(USD百万ドル)国別、2025年から2035年

- 図145:中東・アフリカ市場規模(USD百万ドル)国別分析、2020年から2035年

- 図146:中東・アフリカ市場の価値シェア(%)とBPS分析(国別)、2025年から2035年

- 図147:中東・アフリカ市場の前年比成長過程(%)予測(国別)、2025年から2035年

- 図148:中東・アフリカ市場規模(USD百万ドル)製品別分析、2020年から2035年

- 図149:中東・アフリカ市場シェア(%)とBPS分析製品別、2025年から2035年

- 図150:中東・アフリカ市場前年比成長過程(%)予測製品別、2025年から2035年

- 図151:中東・アフリカ市場規模(USD百万ドル)用途別分析、2020年から2035年

- 図152:中東・アフリカ市場シェア(%)とBPS分析(用途別)、2025年から2035年

- 図153:中東・アフリカ市場 年間成長過程(%)予測(用途別)、2025年から2035年

- 図154:中東・アフリカ市場 市場規模(USD百万ドル)分析(最終用途別)、2020年から2035年

- 図155:中東・アフリカ市場価値シェア(%)とBPS分析(用途別)、2025年から2035年

- 図156:中東・アフリカ市場前年比成長過程(%)予測(用途別)、2025年から2035年

- 図157:中東・アフリカ市場の魅力度(製品別)、2025年から2035年

- 図158:中東・アフリカ市場の魅力度(用途別)、2025年から2035年

- 図159:中東・アフリカ市場の魅力度(最終ユーザー別)、2025年から2035年

- 図160:中東・アフリカ市場の魅力度(国別)、2025年から2035年