❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

乳酸ナトリウム市場規模とシェア予測見通し 2025年から2035年

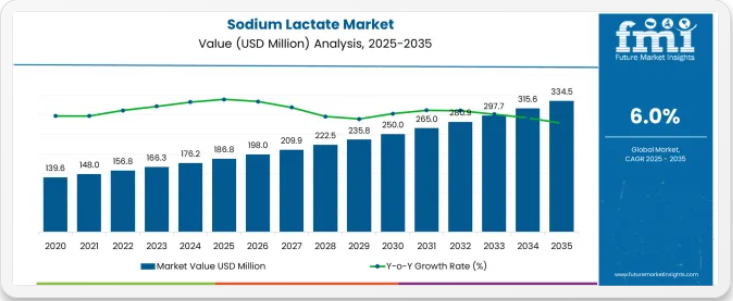

乳酸ナトリウム市場は、2025年の1億8680万米ドルから2035年には3億3450万米ドルへ成長し、年平均成長率(CAGR)6.0%を示すと予測される。ローリングCAGR分析によれば、10年間にわたる一貫した着実な成長が示されており、漸増的な増加が長期的な市場拡大を支える見込みである。需要は食品保存、化粧品、パーソナルケア製品、医薬品製剤における用途によって牽引されると予想される。高純度グレードと多機能用途に注力するメーカーは追加的な市場シェアを獲得し、安定した成長軌道を強化する可能性が高い。

2025年から2030年にかけては、加工食品、スキンケア製品、産業用途での採用拡大に支えられ、ローリングCAGRは着実な成長ペースを示唆している。この期間の成長は、安定した消費パターンと漸進的な製品革新を反映し、漸進的と見込まれる。2030年から2035年にかけては、新規用途の拡大、規制承認の進展、特に新興市場における地域的な採用拡大により、ローリングCAGRは現状維持か小幅な改善を示す可能性がある。このパターンは予測可能な上昇傾向を示し、急激な変動がなく、乳酸ナトリウム需要の回復力を強調している。全体として、ローリングCAGR分析は持続的な市場勢いを反映しており、安定した需要、技術適応、産業用途の拡大に支えられ、予測期間を通じて製造業者と供給業者に信頼性の高い成長見通しを提供している。

乳酸ナトリウム市場は主に、工業メーカーと食品・飲料セクターに分けられる。工業用途は市場の約55~60%を占め、乳酸ナトリウムがpH調整剤、保湿剤、緩衝剤として使用されるパーソナルケア、医薬品、化学処理分野の需要に牽引されている。食品・飲料分野は約40~45%を占め、加工食品や肉製品における保存料、風味増強剤、保湿剤としての用途が支えています。両セグメントが市場を牽引しており、機能性添加物を必要とする複数産業での採用拡大が成長要因となっています。

乳酸ナトリウム市場の最近の動向では、配合技術と抽出技術における革新が顕著である。メーカーは高純度・高濃度ソリューションを模索し、多様な用途での機能性向上を図っている。クリーンラベル原料への需要拡大を受け、自然発酵由来の乳酸ナトリウムが開発されている。プロセス改善により生産コスト削減と製品安定性の向上が進んでいる。乳酸ナトリウムを他の添加剤と組み合わせた多機能性配合への関心が高まっており、食品保存、化粧品配合、医薬品における性能向上が図られている。

乳酸ナトリウム市場 主要ポイント

市場は堅調な基盤を示しており、液体乳酸ナトリウムシステムは高度な加工利便性とクリーンラベル最適化能力により支配的なシェアを獲得している。加工肉消費の増加と天然保存料の需要拡大に支えられ、食品・栄養補助食品用途が主要な需要を牽引。地理的拡大は確立された食品安全インフラを持つ先進国市場に集中する一方、新興国では包装食品の成長と医薬品生産基準の向上により採用率が加速している。

乳酸ナトリウム市場が成長する理由

市場拡大は、食品・医薬品分野における採用を促進する3つの根本的変化に支えられている。クリーンラベル運動は、合成添加物を使用せずに天然の抗菌保護と保存期間延長を提供する乳酸ナトリウム防腐剤を通じて、説得力のある運用上の優位性を創出。これにより食品加工業者は、製品の安全性を維持し廃棄物を削減しながら消費者の嗜好に応えられる。医薬品需要は、世界中の医療施設が医療処置を補完する生体適合性のある緩衝系および電解質溶液を求めることで加速している。これらは臨床基準と患者安全要件に沿った精密なpH制御と浸透圧バランスを可能にする。

パーソナルケア分野の革新は、化粧品メーカーやスキンケア製剤開発者からの採用を促進している。彼らは、製品調製や安定性試験工程における操業効率を維持しつつ保湿効果を高める効果的な保湿剤ソリューションを必要としている。成長には逆風も存在します。乳酸生産者間で発酵効率や基質コストが異なる原料調達課題が、コスト重視の食品用途での採用を制限する可能性があります。また、風味への影響や配合適合性に関する技術的制約も残っており、特定の飲料・乳製品システムでは効果を低下させ、味のプロファイルや製品受容性に影響を与える恐れがあります。

機会経路 – 乳酸ナトリウム市場

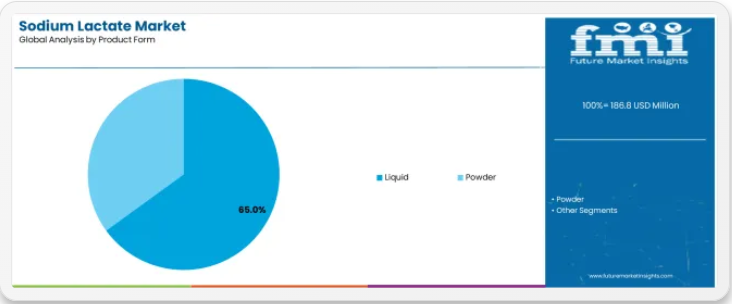

乳酸ナトリウム市場は、クリーンラベル食品需要の拡大、医薬品グレード要件、食品加工・パーソナルケア製剤における天然保存料代替品の必要性によって牽引される特殊バイオベース化学品の機会を表す。2025年の1億8680万米ドルから2035年までに年平均成長率(CAGR)6.0%で3億3450万米ドルへ拡大する市場成長軌道は、食品保存戦略と医薬品緩衝液最適化における根本的な変化を反映している。地理的拡大の機会は特に欧州およびアジア太平洋市場で顕著であり、液体形態の優位性(市場シェア65.0%)と食品・栄養補助食品用途(同38.5%)が明確な戦略的焦点領域を提供している。

経路A – 液体乳酸ナトリウムのリーダーシップと溶液濃度最適化

強化された溶液配合、優れた加工利便性、食品製造インフラとのシームレスな統合を通じて、支配的な液体セグメント(65.0%の市場シェア)を強化。本経路では、標準的な食品保存向けの60%溶液グレード(44.0%)の最適化、コスト効率の高い物流のための80%濃縮システム(14.0%)の開発、特殊用途向けカスタムブレンド(7.0%)の創出に焦点を当てる。独自の発酵技術と包括的な品質保証による市場リーダーシップの確立により、プレミアムポジショニングを実現すると同時に、代替保存剤システムに対する競争優位性を守備する。予想収益規模:18~29百万米ドル

経路B – 高成長市場拡大と地域発酵能力

インド(年平均成長率6.6%)、欧州連合(同6.5%)、韓国(同6.4%)におけるクリーンラベルの急速な普及は、現地発酵インフラと医薬品グレードの加工能力を通じた大幅な拡大機会を創出。包装食品消費の増加、電解質溶液需要、政府品質基準が乳酸ナトリウムの持続的需要を牽引。現地化戦略により輸入コスト削減、迅速な供給対応が可能となり、食品加工業者や製薬調達プログラムにおいて優位な立場を確立。予想収益規模:1600万~2600万米ドル

経路C – 食品・栄養補助食品市場での優位性確立と食肉加工統合

主要な食品・栄養補助食品セグメント(市場シェア38.5%)における拡大。加工肉保存(17.0%)、乳製品・チーズ用途(9.5%)、簡便食システム(7.0%)、スポーツ栄養(5.0%)に対応した特殊配合による展開。本経路では抗菌効果の最適化、風味プロファイル管理、多様な食品加工法との互換性を実現し、現代的な食品安全対策を支援すると同時に、多重バリア保存技術との統合を可能とする。予想収益規模:1400万~2300万米ドル

経路D – パーソナルケア・医薬品用途の多様化

パーソナルケア・化粧品(市場シェア17.0%)および臨床栄養(16.0%)への戦略的拡大には、高純度基準、優れた保湿特性、スキンケアおよび医療運用要件に対応する特殊な生体適合性が求められる。本経路は、化粧品における保湿性、医薬品におけるpH緩衝性、透析液(12.0%)、臨床用電解質製剤に対応し、厳しい規制環境下での高度な品質管理を実現すると同時に、長期医薬品供給契約の機会を創出します。予想収益規模:1200万~2000万米ドル

経路E – 粉末形態の革新と医薬品応用

医薬品製造向け無水グレード(20.0%)および特殊用途向け一水和物形態(15.0%)を含む粉末乳酸ナトリウムシステム(市場シェア35.0%)の開発。保存安定性、輸送効率、再構成要件に対応。本経路は錠剤添加剤、ドライミックスブレンド、医薬品原料を包含。制御結晶化と高純度加工による技術的差別化により、多様な収益源を確保しつつ、コールドチェーンインフラが限られた地域における市場機会を拡大。予想収益規模:1000万~1700万米ドル

経路F – 食品・飲料業界統合と加工業者パートナーシップ

加工業者パートナーシップ(30.0%)、クリーンラベル保存・飲料用途(9.0%)、レディミール製剤に対応する香料・原料ブレンダー連携(10.0%)を通じ、食品飲料エンドユーザーセグメント(市場シェア40.0%)での拡大を図る。本経路では技術サービスプログラム、応用開発支援、規制文書作成支援を提供し、多様な食品製造用途における長期供給関係と共同開発の機会を創出。予想収益規模:900万~1,500万米ドル

経路G – 医薬品グレードシステム・医療機器用途

医薬品メーカー向け超高純度乳酸ナトリウムの開発(22.0%シェア)、医療機器用途(7.0%)、注射剤グレード要件・透析液仕様・規制順守に対応する臨床ソリューション。本経路はUSP/EPグレード認証、生体適合性検証、包括的品質文書化を含む。規制専門性を反映したプレミアムポジショニングにより、厳格な品質要件と包括的トレーサビリティ支援を要する高付加価値医薬品・医療市場へのアクセスを可能とする。予想収益規模:800万~1,400万米ドル

セグメント分析

一次分類:製品形態による市場セグメントは液体と粉末に分類され、基礎発酵製品から包括的な食品保存・医療用途最適化のための専門的医薬品グレードシステムへの進化を示す。

二次分類:用途別セグメンテーションでは、市場を食品・栄養補助食品、パーソナルケア・化粧品、臨床栄養、透析液、飲料、洗剤・洗浄剤分野に区分。純度、抗菌効果、規制遵守基準に対する明確な要求を反映。

三次分類:エンドユーザー別セグメントは食品・飲料業界、製薬メーカー、化粧品業界、医療機器メーカー、その他用途をカバーし、食品加工、医薬品製造、特殊化学品製造セクターにおける多様な採用パターンを示している。

地域別分類:地理的分布は北米、欧州、アジア太平洋、中南米、中東・アフリカをカバーし、先進国市場が導入を主導する一方、新興経済国ではクリーンラベル動向と医薬品製造拡大計画に牽引され成長が加速している。

このセグメンテーション構造は、標準的な液体溶液から純度・安定性向上を実現した専門的な医薬品グレード粉末への技術的進展を示しており、用途の多様性は肉類保存から精密な化学処理ソリューションを要する透析液に至る。

製品形態別では液体セグメントが市場シェアの大半を占める

市場ポジション:乳酸ナトリウム市場において液体乳酸ナトリウムシステムが主導的地位を占め、約65.0%の市場シェアを有する。優れた溶解特性、取り扱い容易性、配合柔軟性といった加工上の利便性により、食品加工業者や製薬メーカーが多様な保存・緩衝用途で最適な性能を達成可能である。

価値ドライバー:本セグメントは、食品業界が即使用可能な液体システムを好む点から恩恵を受けています。これらのシステムは、溶解装置を必要とせずに、一貫した抗菌活性、簡素化された投与手順、製造効率の最適化を提供します。高度なソリューション特性により、自動投与システム、インライン混合、既存の食品加工ラインとの統合が可能となり、利便性と運用信頼性が重要な要件となる場面で優位性を発揮します。

競争優位性:液体乳酸ナトリウムシステムは、確立された発酵生産インフラ、実証済みの製剤安定性、多様な食品・医薬品加工との互換性により差別化を図り、各種用途に適した最適な保存・緩衝性能を維持しつつ、運用効率を向上させます。

主要市場特性:

- 標準用途向け60%溶液(44.0%)、高濃度システム向け80%溶液(14.0%)など最適化された濃度グレードの先進的溶液製剤

- 食品保存における一貫した性能と信頼性の高い抗菌活性を可能にする長期保存安定性

- 自動投与システム、インライン注入、食品生産工程へのプロセス統合を含む製造互換性

用途別では、食品・栄養補助食品セグメントが最大の市場シェアを占める

市場背景:乳酸ナトリウム市場では食品・栄養補助食品用途が約38.5%のシェアで主導的地位にある。これは肉類保存への広範な採用に加え、クリーンラベル代替品への注目度上昇、保存期間延長、現代の食品安全基準を満たしつつ消費者が認識しやすい原料を求める傾向に対応した天然抗菌用途の拡大による。

訴求要因:食品加工業者は、複数の製品ラインにわたる協調的な保存戦略を可能にする乳酸ナトリウムの信頼性、抗菌効果、クリーンラベルのポジショニングを優先する。このセグメントは、品質管理と規制順守用途におけるバイオベース乳酸塩を重視するクリーンラベルへの多額の投資と天然保存料のトレンドから恩恵を受けている。

成長要因:加工肉生産の拡大(17.0%)に伴い、デリミートや即食製品向けの標準保存料として乳酸ナトリウムが採用される一方、乳製品・チーズ用途(9.5%)では食品安全基準に適合し製品の鮮度を延長する天然保存ソリューションの需要が増加。

市場課題:食品マトリックス組成の差異や地域的な風味嗜好により、異なる製品処方や調理伝統における乳酸ナトリウムの標準化が制限される可能性あり。

用途別動向:

- 加工肉用途(17.0%)ではリステリア菌対策と保存期間延長の需要が急増

- 乳製品・チーズ分野(9.5%)ではカビ抑制とpH制御目的での採用拡大

- 機能性保存を目的としたレトルト食品(7.0%)およびスポーツ栄養製品(5.0%)への統合が進展

パーソナルケア、臨床栄養、その他の用途で多様な成長が見られる

保湿特性と皮膚保湿効果により、パーソナルケア・化粧品用途が約17.0%の市場シェアを占める。臨床栄養(16.0%)、透析液(12.0%)、飲料(9.0%)、洗剤・洗浄剤(7.5%)は、専門的な医薬品・産業分野で安定した需要を示している。

エンドユーザー別では、食品・飲料産業セグメントが最大の市場シェアを占める

市場背景:食品・飲料産業用途は、食品加工施設での広範な使用と、現代の食品製造プロセスを支援しつつ消費者の透明性ある成分表示への要求に応える天然保存・クリーンラベル処方・規制対応用途への注力により、乳酸ナトリウム市場で約40.0%のシェアを支配している。

魅力要因:食品加工業者(30.0%)は、多様な製品カテゴリーにおける効果的な保存戦略を可能にする実証済みの抗菌性能、規制承認状況、消費者受容性を理由に乳酸ナトリウムを優先的に採用。合成保存料の天然代替品に重点を置くクリーンラベル再配合プログラムへの業界投資拡大が本セグメントを後押し。

成長要因:食品加工拡張プログラムでは、乳肉製品製造の必須保存システムとして乳酸ナトリウムが採用される一方、香料・原料ブレンダー(10.0%)はクリーンラベル要件と食品安全基準に適合する汎用保存ソリューションの需要を増加させている。

応用動向には以下が含まれる:

- 製品安全のための信頼性ある抗菌システムを必要とする食品加工業者の採用が堅調に成長

- 保存システム開発と配合最適化のための原料ブレンダーによる利用増加

- pH制御と風味保存用途における飲料生産との統合拡大

医薬品、化粧品、その他エンドユーザーが専門的な需要を示す

医薬品メーカーは注射剤ソリューションと緩衝液用途を通じて約22.0%の市場シェアを占める。化粧品業界(18.0%)、医療機器メーカー(7.0%)、その他(13.0%)は、ヘルスケア、パーソナルケア、工業用洗浄セグメントにおける専門的な要求に応えている。

乳酸ナトリウム市場の推進要因、制約、主要トレンドは何か?

成長促進要因:クリーンラベル志向の消費者トレンドが主要な採用要因となる。乳酸ナトリウムは天然の保存効果と認識可能な成分ステータスを提供し、食品安全性を損なうことなく消費者の嗜好を満たすことが可能。透明性のある成分表示を必要とするブランドポジショニングと市場差別化の使命を支援。医療施設が、静脈内療法や透析治療シナリオにおいて生理的pHを維持しつつ運用効率を確保する生体適合性緩衝液および電解質システムを求めることで、医薬品分野の拡大が市場開発を加速。パーソナルケア分野の革新が世界的に進展し、肌の保湿処方と相補的な保湿成分への持続的需要を生み出している。複雑な化粧品用途における水分保持機能を提供する。

成長阻害要因:乳酸市場全体で原料価格変動が継続している。発酵基質コストと精製工程のエネルギー需要が影響し、農産物価格が不安定な地域やコスト重視の食品加工事業では、操業の柔軟性や市場浸透が制限される可能性がある。風味への影響を考慮する必要性:特定の飲料・乳製品システムでは、乳酸ナトリウムが微妙な味覚特性を付与し、敏感な用途における消費者受容性を低下させる可能性があるため、採用に影響を与える。複数の純度グレードと地域ごとの食品安全基準による市場の細分化は、異なる規制枠組みと既存の保存システム間の配合設計を複雑化させる。

市場進化パターン:クリーンラベル要件が原料プレミアムを正当化する加工食品・医薬品分野で採用が加速。先進国市場に地理的集中が見られるが、包装食品の成長と医薬品製造の現地化を背景に新興経済国で主流化へ移行中。技術開発は発酵効率向上、結晶化プロセス改良、抗菌性能と費用対効果を最適化する複合保存技術との統合に注力。合成保存料代替品が同等のクリーンラベルポジションを獲得した場合、または規制変更により主流食品用途での承認使用量が大幅に変更された場合、市場は混乱に直面する可能性がある。持続可能性の統合により、バイオベース生産経路、発酵最適化プログラム、循環型経済イニシアチブが実現され、カーボンフットプリントを改善すると同時に、製造業者の再生可能原料調達への移行と包括的な環境管理プラットフォームを支援する。

主要国別乳酸ナトリウム市場分析

乳酸ナトリウム市場は地域ごとに異なる動向を示しており、成長リーダーにはインド(CAGR 6.6%)が含まれ、包装食品の成長と電解質溶液の開発を通じて拡大を牽引している。高成長市場には韓国(CAGR 6.4%)と日本(CAGR 6.2%)が含まれ、クリーンラベル採用と医薬品グレード需要の恩恵を受けている。安定した成長市場には中国(CAGR 6.1%)、英国(CAGR 6.0%)、米国(CAGR 5.8%)が含まれ、確立された食品加工および医療用途が一貫した成長パターンを支えています。

地域別分析では、欧州市場がクリーンラベル規制と医薬品グレード要件により導入を主導する一方、アジア太平洋諸国は包装食品の拡大とパーソナルケア製造に支えられ堅調な成長を維持。北米市場は食肉加工用途と医療施設需要に牽引され安定した成長を示す。

インドが最速成長市場として台頭

インドは包装食品産業の積極的な拡大と医薬品製造の包括的発展により最高成長軌道を確立。乳酸ナトリウムを加工食品保存・電解質溶液設備の必須成分として統合している。同国の6.6%のCAGRは、食肉加工・臨床栄養施設における高品質保存システム導入を支援する食品安全基準と国内医薬品生産促進の政府施策を反映。成長は主要工業都市に集中し、食品製造発展が統合された原料サプライチェーンを構築。天然保存料ソリューションを求める加工業者に訴求している。

インドの製造業者は、国内市場の優位性と国際品質基準(食品グレード・医薬品グレード乳酸塩システムを含む)を融合した現地発酵技術の開発を進めている。食品原料サプライヤーや医薬品流通業者を通じた流通経路が市場アクセスを拡大する一方、製造の現地化に対する政府支援が、多様な食品・医療分野での採用を後押ししている。

戦略的市場指標:

- 加工肉・即食製品カテゴリーで大幅な成長を遂げる包装食品セクターが採用を主導

- 製薬製造の拡大と医療インフラ開発により電解質溶液生産が加速

- 国内サプライチェーンとコスト競争力を支える現地発酵能力の増強

- 組織化された食品加工セクターにおける天然保存料採用を推進する食品安全規制

韓国、K-ビューティー革新を推進

韓国は、洗練されたパーソナルケア製品開発と機能性食品製造の革新を通じてダイナミックな市場拡大を実現。K-ビューティー保湿剤配合やスポーツ栄養施設において、乳酸ナトリウムを重要な原料として統合している。同国の6.4%のCAGRは、化粧品業界のリーダーシップと先進的な機能性食品セクターの発展を反映しており、スキンケア製造や健康飲料施設におけるプレミアム保湿システムの採用を支えている。成長は主要な化粧品製造拠点に集中しており、製品革新は実証済みの効果を持つ多機能保湿剤ソリューションを求める処方開発者にアピールする統合原料開発プラットフォームを体現している。

韓国メーカーは、国内の革新力をグローバル品質基準と融合させた発酵バイオテクノロジー能力を推進中。化粧品グレード・食品グレードの乳酸塩システムは精密な仕様を備える。専門原料サプライヤーや美容業界ネットワークを通じた流通チャネルが市場アクセスを拡大する一方、政府のバイオベース化学プログラム支援が拡大するパーソナルケア・機能性食品分野での採用を後押ししている。

戦略的市場指標:

- K-ビューティー製品開発が牽引役となり、プレミアムスキンケア及び保湿処方カテゴリーで大幅な成長

- スポーツ栄養製造の拡大と健康製品開発を通じ、機能性食品・飲料用途が急増

- バイオベース化学イニシアチブと持続可能な原料調達を支える国内発酵能力の増強

- 国際市場競争力向上のため、高品質乳酸ナトリウム需要を牽引するパーソナルケア輸出産業

日本:高齢化社会ケアの顕著な進展

日本の市場拡大は、高齢化に伴う臨床ケア需要、点滴療法・透析液用途、pH緩衝・浸透圧調整用途で乳酸ナトリウム溶液を配合する高機能化粧品処方など多様な医療需要に支えられる。医療利用率の上昇と、製品品質・安全性向上における先進食品技術の認知拡大により、6.2%のCAGRを維持。

市場動向は、日本の医療・化粧品メーカーにとって重要な生体適合性と厳格な品質要件のバランスを保つ医薬品グレード乳酸ナトリウムに焦点が当てられている。高齢化社会の進展により、臨床用途における医療グレード乳酸塩の持続的な需要が生じている。

戦略的市場考察:

- 高齢化社会対応が点滴液・透析液用乳酸ナトリウム消費を牽引

- 保湿性維持にプレミアム級保湿剤を必要とする高級化粧品

- 加工食品への天然防腐剤統合を支える先進食品技術の採用

- 医薬品製造品質基準が超純度乳酸グレードを重視

- 保湿性維持のため高級保湿剤を必要とする高仕様化粧品

- 加工食品への天然保存料統合を支える先進食品技術の採用

- 超純乳酸塩グレードを重視する医薬品製造品質基準

中国が化学生産規模を維持中国の先進化学生産規模

中国は化学生産規模を維持

中国の先進的な化学製造エコシステムは、塩素アルカリ関連産業や発酵インフラとの統合を通じ、医薬品溶媒やパーソナルケア用途における実証済みの運用効率性を備えた高度な乳酸ナトリウム生産を実証している。同国は製造規模を活かし6.1%のCAGRを維持。工業地帯では乳酸ナトリウムシステムが包括的な医薬品生産プラットフォームやパーソナルケア製剤施設と統合され、製品品質とコスト構造を最適化する大規模設備が展開されている。

中国メーカーは乳酸ナトリウム開発において生産能力とコスト競争力を優先し、信頼性の高い純度特性を備えた拡張可能な発酵システムへの需要を創出。確立された医薬品製造インフラとパーソナルケア生産への多額投資が長期的な運用メリットをもたらし、市場を牽引している。

市場インテリジェンス概要:

- 医薬品グレード乳酸ナトリウム生産能力を支える塩素アルカリ産業の隣接性

- 保湿剤原料への高需要を生み出すパーソナルケア製造規模

- 食品グレード乳酸ナトリウム需要を牽引するクリーンラベル食肉加工の拡大

- 競争力ある価格設定とサプライチェーン統合を支える国内発酵能力

英国が推進する天然添加物への移行

英国市場は、認識可能な原料を求める消費者嗜好に沿った天然保存料プログラム、点滴溶液生産、パーソナルケア保湿処方管理を実現する乳酸ナトリウムシステムを通じ、クリーンラベル食品添加物と医薬品グレード用途を重視。クリーンラベル再配合イニシアチブと乳酸ナトリウム採用を支える医薬品製造により、同国は6.0%のCAGRを維持。英国食品加工業者は、実証済みの食品グレード品質基準による抗菌効果を提供する乳酸ナトリウムシステムを用いた天然保存を優先。

戦略的市場指標:

- ・クリーンラベル食品運動が肉製品・レトルト食品分野における天然防腐剤採用を推進

- ・医薬品グレード需要が医療施設における点滴・緩衝液調達の基盤を維持

- ・スキンケア製品における保湿成分利用を後押しする個人ケア分野の水分補給効果主張

- ・合成防腐剤に代わる認可済み天然代替品を支持する規制枠組み

米国が肉加工分野で主導権を発揮

米国市場は、クリーンラベル保存プログラムの管理、点滴療法・透析用量、食品安全・医薬品品質基準に沿った発酵効率改善を実現する乳酸ナトリウムシステムを通じ、加工肉用途と医療ソリューションを重視。食肉加工業界の統合と医療施設の拡大が乳酸ナトリウム消費を支え、5.8%のCAGRを維持。米国食品加工業者は保存期間延長を優先し、実証済みの抗菌処方によるリステリア制御を実現する乳酸ナトリウムシステムを採用。

技術導入チャネルには、複雑な食品安全・臨床要件に対応する専門用途を支える食肉加工業者、製薬メーカー、原料流通業者が含まれる。

パフォーマンス指標:

- デリ肉・加工肉カテゴリーにおけるクリーンラベル保存料の採用が乳酸ナトリウム消費を牽引

- 静脈内・透析溶液生産が医薬品グレード電解質需要を維持

- 発酵効率向上によるコスト効率的な乳酸誘導体生産支援

- 食品安全規制が即食肉製品の病原菌制御を重視

欧州市場の国別内訳

欧州は2025年の世界乳酸ナトリウム消費量の約34.0%を占めると推定される。欧州域内では、医薬品グレード・パーソナルケア需要と強力な食肉加工用途に牽引され、ドイツが約21%のシェアで首位。フランスが乳製品・シャルキュトリー・ダーモコスメティクス市場を通じ約16%で続く。英国は約14%を占め、クリーンラベル食品、点滴用溶液、スキンケア製剤が支えている。イタリアは約11%を占め、レトルト食品、チーズ、化粧品用途に分散している。スペインは約9%を占め、肉・魚介類保存および飲料用途が寄与している。オランダは約8%を占め、原料ブレンダーと輸出志向のパーソナルケア生産が基盤となっている。北欧地域は約7%を占め、水産物・乳製品における天然保存料とプレミアムスキンケア分野が重点である。その他の西欧・東欧諸国は合計で約14%を占め、プライベートブランド食品、病院向けソリューション、医薬品・食品原料需要を支える受託製造事業を通じて拡大している。

液状乳酸ナトリウムが日本で用途選好を支配

日本では、乳酸ナトリウム市場は液状製品形態を優先しており、優れた溶解性や既存加工インフラとの互換性など先進的特性により、医薬品・食品製造設備の主要シェアを占める。日本の製薬メーカーは品質の一貫性、純度基準、長期供給の信頼性を重視し、用途要件や規制仕様に基づく安定した化学特性と適応性能を提供する液状乳酸ナトリウムシステムへの需要を生み出している。医薬品グレードの液体乳酸塩は、生体適合性と無菌性が患者の安全性を損なうことなく運用要件を満たす点で、輸液および透析用途において強固な地位を維持している。

市場特性:

- 注射剤および透析液用途向け医薬品グレード液体システムへの重点的採用

- 既存の医薬品生産プラットフォームおよび品質保証システムとの統合要件

- 規制順守のための超高純度仕様と包括的な文書化の重視

韓国では原料サプライヤーが流通を主導

韓国市場では、コービオン、ユングブンズラウアーなどの国際的な特殊化学品企業と、地域発酵メーカーが優位な市場構造を形成。化粧品製造と医薬品設備の両方を支える包括的な製品ポートフォリオと確立されたパーソナルケア業界ネットワークにより地位を維持。これらの供給業者は、高純度乳酸ナトリウムと技術サポートサービス、継続的な処方支援を組み合わせた統合ソリューションを提供し、信頼性の高い原料システムを求める韓国メーカーの需要に応えている。現地流通業者や原料ブレンダーは、標準的な食品用途向けにローカライズされたサービス能力と競争力のある価格設定で市場シェアを獲得している一方、国内メーカーは韓国のK-ビューティーや機能性食品の特性に合わせた特殊グレードに注力している。

チャネルインサイト:

- 医薬品グレードの品質と技術的専門性により市場ポジションを維持する国際原料ブランド

- 拡大するK-ビューティー輸出需要を支えるべく拡大する現地パーソナルケア製造ネットワーク

- 化粧品・機能性食品用途における重要な差別化要因となりつつある処方支援能力

乳酸ナトリウム市場の競争環境

乳酸ナトリウム市場は中程度の集中度で運営され、約10~12社の主要プレイヤーが存在。主要企業は確立された乳酸生産能力と包括的な発酵ネットワークを通じ、世界市場シェアの約50~55%を掌握。コルビオンN.V.は広範な乳酸事業、グローバル食品業界との関係、包括的な医薬品グレード製造能力により約17.0%の市場シェアで首位を維持。競争は価格競争ではなく、製品の純度、供給の信頼性、規制順守を重視している。

市場リーダーにはコービオン、ユングブンツラウアー、ギャラクティックが含まれ、広範な発酵技術、グローバルな食品加工業者との提携、顧客関係構築とプレミアムポジショニングを支える包括的な医薬品グレード生産能力を通じて競争優位性を維持している。これらの企業は数十年にわたる乳酸化学の経験と継続的な発酵投資を活用し、信頼性の高い抗菌特性と規制順守機能を備えた一貫性のある乳酸ナトリウム製品を開発している。

技術革新企業にはメルク、金丹乳酸科技、カーギルが含まれ、高度なクリーンラベル機能と医薬品グレード品質を求める食品メーカー向けに、専門的な発酵技術への注力と革新的な保存システム開発で競争。独自の発酵菌株と専門的な食品応用ノウハウで差別化を図る。

地域スペシャリストには、河南興漢生物技術、武蔵野化学研究所、山東百盛生物技術、青島アベル科技などの企業が該当し、特定の地域市場と専門用途(医薬品グレードシステムや地域別食品保存プログラムを含む)に焦点を当てています。市場動向は、信頼性の高い発酵品質と効率的なサプライチェーン(一貫した純度と技術サポート能力を含む)を組み合わせた参加者を優遇しています。既存の乳酸メーカーが乳酸ナトリウム誘導体へ事業拡大する一方、専門原料メーカーが高成長分野であるクリーンラベル・医薬品セグメントをターゲットに、革新的な保存ソリューションとコスト効率の高い発酵技術で既存企業に挑戦するため、競争圧力は激化している。

乳酸ナトリウム市場の主要プレイヤー

- Corbion N.V.

- Jungbunzlauer Suisse AG

- Galactic S.A.

- Merck KGaA

- Jindan Lactic Acid Technology Co., Ltd.

- Cargill, Inc.

- Henan Xinghan Biotechnology

- Musashino Chemical Laboratory

- Shandong Baisheng Biotechnology Co., Ltd.

- Qingdao Abel Technology Co., Ltd.

乳酸ナトリウム市場セグメント別

製品形態:

- 液体

- 粉末

用途:

- 食品・栄養補助食品

- パーソナルケア・化粧品

- 臨床栄養

- 透析液

- 飲料

- 洗剤・洗浄剤

エンドユーザー:

- 食品・飲料業界

- 製薬メーカー

- 化粧品業界

- 医療機器メーカー

- その他

地域:

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- アジア太平洋その他

- ラテンアメリカ

- ブラジル

- チリ

- ラテンアメリカその他

- 中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長率分析

- 絶対的機会分析

- グローバル市場価格分析 2020年~2024年および予測 2025年~2035年

- 製品形態別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 製品形態別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 製品形態別 2025年から2035年 現在の市場規模と将来の市場規模(百万米ドル)の分析と予測

- 液体

- 粉末

- 製品形態別 2020年から2024年 Yからoへの成長トレンド分析

- 製品形態別 2025年から2035年 絶対的機会分析

- グローバル市場分析 2020~2024年および予測 2025~2035年、用途別

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)用途別分析、2020~2024年

- 現在および将来の市場規模(百万米ドル)用途別分析および予測、2025~2035年

- 食品・栄養補助食品

- パーソナルケア・化粧品

- 臨床栄養

- 透析液

- 飲料

- 洗剤・洗浄剤

- 用途別成長トレンド分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- エンドユーザー別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- エンドユーザー別現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 食品・飲料産業

- 製薬メーカー

- 化粧品産業

- 医療機器メーカー

- その他

- エンドユーザー別 Y to o to Y 成長トレンド分析、2020年から2024年

- エンドユーザー別 絶対的機会分析、2025年から2035年

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年から2024年

- 地域別 現在の市場規模(百万米ドル)分析および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)市場分類別予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品形態別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品形態別

- 用途別

- エンドユーザー別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 製品形態別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品形態別

- 用途別

- エンドユーザー別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模 (百万米ドル)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西欧その他

- 製品形態別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品形態別

- 用途別

- エンドユーザー別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他東欧諸国

- 製品形態別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品形態別

- 用途別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品形態別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品形態別

- 用途別

- エンドユーザー別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 製品形態別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品形態別

- 用途別

- エンドユーザー別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 製品形態別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品形態別

- 用途別

- エンドユーザー別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 製品形態別

- 用途別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 製品形態別

- 用途別

- エンドユーザー別

- 競争分析

- 競争ディープダイブ

- Corbion N.V.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Jungbunzlauer Suisse AG

- Galactic S.A.

- Merck KGaA

- Jindan Lactic Acid Technology Co., Ltd.

- Cargill, Inc.

- Henan Xinghan Biotechnology

- Musashino Chemical Laboratory

- Shandong Baisheng Biotechnology Co., Ltd.

- Qingdao Abel Technology Co., Ltd.

- Corbion N.V.

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:製品形態別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:用途別グローバル市場規模予測(2020~2035年、百万米ドル)

- 表4:エンドユーザー別グローバル市場規模予測(2020~2035年、百万米ドル)

- 表5:北米市場規模予測(国別、2020~2035年、百万米ドル)

- 表6:北米市場規模(百万米ドル)予測:製品形態別、2020年から2035年

- 表7:北米市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表8:北米市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)製品形態別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)製品形態別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東ヨーロッパ市場規模(百万米ドル)予測:製品形態別、2020年から2035年

- 表19:東ヨーロッパ市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表20:東ヨーロッパ市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)製品形態別予測、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表25:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:南アジア・太平洋市場規模(百万米ドル)製品形態別予測、2020年から2035年

- 表27:南アジア・太平洋地域 用途別市場規模予測(百万米ドル)、2020年から2035年

- 表28:南アジア・太平洋地域 エンドユーザー別市場規模予測(百万米ドル)、2020年から2035年

- 表29:中東・アフリカ地域 国別市場規模予測(百万米ドル)、2020年から2035年

- 表30:中東・アフリカ市場規模(百万米ドル)予測:製品形態別、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表32:中東・アフリカ市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:製品形態別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:製品形態別世界市場前年比成長率比較 2025-2035

- 図5:製品形態別グローバル市場魅力度分析

- 図6:用途別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:用途別グローバル市場前年比成長率比較(2025-2035年)

- 図8:用途別グローバル市場魅力度分析

- 図9:エンドユーザー別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図10:エンドユーザー別グローバル市場前年比成長率比較(2025-2035年)

- 図11:エンドユーザー別グローバル市場魅力度分析

- 図12:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図13:地域別グローバル市場前年比成長率比較、2025-2035年

- 図14:地域別グローバル市場魅力度分析

- 図15:北米市場における増分ドル機会、2025-2035年

- 図16:ラテンアメリカ市場における増分ドル機会、2025-2035年

- 図17:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図18:東欧市場におけるドルベースの増分機会(2025-2035年)

- 図19:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図20:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図21:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図22:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図23:北米市場における製品形態別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場における製品形態別前年比成長率比較、2025-2035年

- 図25:北米市場における製品形態別魅力度分析

- 図26:用途別北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:用途別北米市場の前年比成長率比較(2025-2035年)

- 図28:用途別北米市場魅力度分析

- 図29:エンドユーザー別北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図30:エンドユーザー別北米市場前年比成長率比較(2025-2035年)

- 図31:エンドユーザー別北米市場魅力度分析

- 図32:ラテンアメリカ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図33:ラテンアメリカ市場の製品形態別価値シェアおよびBPS分析、2025年および2035年

- 図34:ラテンアメリカ市場の製品形態別前年比成長率比較、2025-2035年

- 図35:製品形態別ラテンアメリカ市場魅力度分析

- 図36:用途別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図37:用途別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図38:用途別ラテンアメリカ市場魅力度分析

- 図39:エンドユーザー別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図40:エンドユーザー別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図41:エンドユーザー別ラテンアメリカ市場魅力度分析

- 図42:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:西ヨーロッパ市場における製品形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における製品形態別前年比成長率比較(2025-2035年)

- 図45:製品形態別 西欧市場魅力度分析

- 図46:用途別 西欧市場価値シェア及びBPS分析(2025年及び2035年)

- 図47:用途別 西欧市場 年間成長率比較(2025-2035年)

- 図48:西ヨーロッパ市場における用途別魅力度分析

- 図49:西ヨーロッパ市場におけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図50:西ヨーロッパ市場におけるエンドユーザー別前年比成長率比較(2025-2035年)

- 図51:西ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図52:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:東欧市場における製品形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東欧市場における製品形態別前年比成長率比較(2025-2035年)

- 図55:製品形態別東欧市場魅力度分析

- 図56:用途別東欧市場価値シェアとBPS分析(2025年および2035年)

- 図57:用途別東欧市場前年比成長率比較(2025-2035年)

- 図58:東欧市場における用途別魅力度分析

- 図59:東欧市場におけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図60:東欧市場におけるエンドユーザー別前年比成長率比較(2025-2035年)

- 図61:東欧市場におけるエンドユーザー別魅力度分析

- 図62:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:東アジア市場における製品形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における製品形態別前年比成長率比較(2025-2035年)

- 図65:製品形態別東アジア市場魅力度分析

- 図66:用途別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:用途別東アジア市場前年比成長率比較(2025-2035年)

- 図68:東アジア市場における用途別魅力度分析

- 図69:東アジア市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図70:東アジア市場におけるエンドユーザー別前年比成長率比較(2025-2035年)

- 図71:東アジア市場におけるエンドユーザー別魅力度分析

- 図72:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図73:南アジア・太平洋市場 製品形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場 製品形態別前年比成長率比較(2025-2035年)

- 図75:製品形態別南アジア・太平洋市場魅力度分析

- 図76:用途別南アジア・太平洋市場価値シェア及びBPS分析(2025年及び2035年)

- 図77:用途別南アジア・太平洋市場前年比成長率比較(2025-2035年)

- 図78:用途別南アジア・太平洋市場魅力度分析

- 図79:エンドユーザー別南アジア・太平洋市場価値シェア及びBPS分析(2025年及び2035年)

- 図80:エンドユーザー別南アジア・太平洋市場前年比成長率比較(2025-2035年)

- 図81:エンドユーザー別南アジア・太平洋市場魅力度分析

- 図82:中東・アフリカ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図83:中東・アフリカ市場の製品形態別価値シェアおよびBPS分析、2025年および2035年

- 図84:中東・アフリカ市場の製品形態別前年比成長率比較、2025-2035年

- 図85:製品形態別中東・アフリカ市場魅力度分析

- 図86:用途別中東・アフリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図87:用途別中東・アフリカ市場前年比成長率比較(2025-2035年)

- 図88:中東・アフリカ市場における用途別魅力度分析

- 図89:中東・アフリカ市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図90:中東・アフリカ市場におけるエンドユーザー別前年比成長率比較(2025-2035年)

- 図91:エンドユーザー別中東・アフリカ市場魅力度分析

- 図92:グローバル市場 – 階層構造分析

- 図93:グローバル市場 – 企業シェア分析