❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

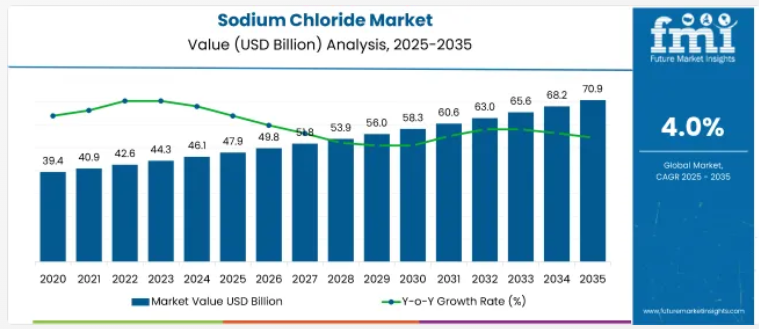

世界の塩化ナトリウム市場は、2025年の479億米ドルから2035年までに709億米ドルへ成長し、予測期間中に4.0%の年平均成長率(CAGR)で拡大すると見込まれています。

成長は、食品保存、医薬品製造、および都市部や工業地帯における拡大する都市下水処理システムにおいて、この化学物質が不可欠な役割を果たしていることに起因しています。

塩化ナトリウムは、主要な分野において基礎的な原料であり続けています。食品加工では、肉の塩漬け、塩水漬け、調味、および包装製品の保存期間延長に使用されます。この用途は、加工食品や即席食品に対する世界的な需要の高まりとともに、引き続き成長を続けています。医薬品分野では、塩化ナトリウムは点滴溶液、透析治療、ならびに薬剤製剤の添加剤として使用されます。人口増加、慢性疾患の増加、新興市場における医療サービスへのアクセス拡大が、この分野からの長期的な需要を支えています。

水処理も重要な応用分野です。塩化ナトリウムは、工業システムと住宅設備の両方で不可欠な、軟水化や脱イオン化のためのイオン交換プロセスに広く使用されています。都市の拡大と廃水規制の強化に伴い、精製グレードの塩への需要が高まっています。

これは特に東南アジア、ラテンアメリカ、サハラ以南アフリカの一部地域で顕著であり、各国政府が安全な水へのアクセスと廃水処理のためのインフラ整備を拡大しています。

工業用化学品分野では、塩化ナトリウムは塩素アルカリ製造プロセスにおける主要原料として、プラスチック、繊維、紙、洗浄剤などに使用される塩素と苛性ソーダを生産します。これらの下流産業の成長は、コモディティ市場においても塩化ナトリウム消費の安定性をさらに強化しています。

融雪用途も季節的な需要量において顕著な割合を占めており、特に北米や欧州では、冬季の道路安全規制により公共機関による岩塩の大量調達が促進されています。

供給面では、太陽蒸発池や地下水由来の塩水抽出に影響を与える気候要因による制約が生じ、地域的な生産不均衡を引き起こしています。物流やエネルギー価格の変動も、特に内陸地域における生産者に影響を及ぼします。こうしたリスクがあるにもかかわらず、塩精製技術、垂直統合型事業、ニッチな高純度グレードへの投資を行う企業は、より高い利益率を獲得しています。

市場競争力は、中国、米国、インド、ドイツなどの地域別生産拠点の影響を受け、各拠点は確立されたインフラと大規模な最終用途基盤を有しています。

塩化ナトリウム市場における一人当たり支出額

北米

北米における塩化ナトリウムの一人当たり支出額は、食品加工、化学製造、道路凍結防止用途からの強い需要により、依然として高水準を維持しています。米国およびカナダでは、食品・飲料業界が保存や風味増強のために塩化ナトリウムを多用しています。季節的な除雪・凍結防止作業も大量購入をさらに促進しています。家庭用および工業用消費が、この地域における高い一人当たり平均塩使用量に安定的に寄与しています。

- 食品用塩と工業用塩が全体の使用量を占める

- 冬季の凍結防止需要により需要が急増

- 苛性ソーダおよび塩素製造に使用される化学工業用塩

欧州

欧州の一人当たり塩化ナトリウム消費量は中程度に高く、産業用および医薬品分野からの需要が主要です。西欧では食品安全と純度に関する規制が厳格なため、精製塩の使用量が増加しています。一方、東欧では厳しい冬の影響で道路用塩の支出が着実に増加しています。

- ドイツとフランスでは医薬品・化粧品用途が拡大

- 北欧および中央地域では冬季の道路用塩調達が主流

- 食品分野における低ナトリウム代替品への移行により食用塩のシェアが減少

アジア太平洋地域

アジア太平洋地域では、インド、中国、日本を中心に一人当たりの消費量が増加傾向にあります。塩素アルカリ製造における工業用途と伝統的な食品用途がこの上昇傾向を支えています。都市化の進展と加工食品需要の拡大が塩の使用量を引き続き押し上げています。

- 中国は工業・化学加工分野で塩の使用を主導

- インドでは食用塩の消費が家庭向け支出を牽引

- 日本は加工食品と輸出向けに高純度塩を好んで使用

塩化ナトリウム市場:国際基準、貿易政策、コンプライアンス環境

塩化ナトリウム市場は、製品品質の確保、国際貿易の促進、産業・環境コンプライアンスの徹底を図る厳格な国際規制枠組みのもとで運営されています。主要な基準と政策が、地域を横断した塩化ナトリウムの生産、取引、表示、用途を規定しています。

- コーデックス基準では、食品用塩の塩化ナトリウム純度を97%以上と定め、ヨウ素欠乏地域ではヨウ素強化を義務付けています。

- 塩は一般的にHSコード2501に基づき主要市場へ無税で輸入されますが、一部の国では国内生産者を保護するため選択的関税やアンチダンピング措置を適用しています。

- EUでは塩化ナトリウムはREACH規制の対象外ですが、規制物質と混合する場合はCLP規則を満たす必要があり、基礎的な殺虫剤用途での使用が承認されています。

- 米国では塩化ナトリウムはTSCA(有害物質規制法)の対象となり、ナトリウム含有量の表示はFDA(食品医薬品局)の栄養成分表示基準によって規制されています。

- 地域ごとの規制対応は異なり、インドと中国では現地の純度・安全基準を施行している一方、カナダとオーストラリアでは環境排出物と防腐剤の使用を管理しています。

- EUと米国の環境・職場安全規則は、水中の塩化物濃度制限と塩処理施設における粉塵曝露許容値に重点を置いています。

主要投資分野別塩化ナトリウム市場分析

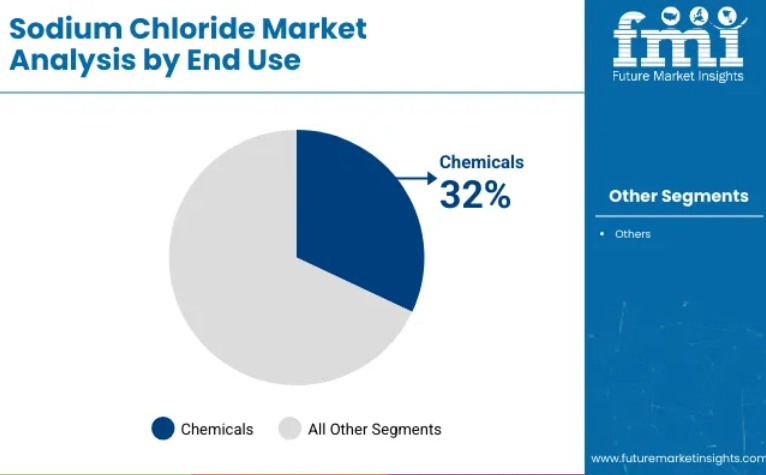

化学産業は、塩素アルカリ製造およびソーダ灰生産における塩化ナトリウムの大規模消費に牽引され、最終用途需要を主導すると予想されます。

化学分野は2025年に世界の塩化ナトリウム市場シェアの約32%を占め、2035年まで年平均成長率(CAGR)4.1%で成長すると予測されています。塩化ナトリウムは、塩素、苛性ソーダ、その他の下流化学品の製造に使用される基礎原料です。

これらの化合物は、プラスチック、溶剤、繊維、洗剤、アルミニウムの製造に不可欠です。特にアジア太平洋地域および中東における産業活動の成長が、統合化学コンプレックスにおけるバルク塩化ナトリウムの安定した需要を牽引しています。膜電解セルや環境規制に準拠した生産技術の採用が増加する中、塩化ナトリウムは持続可能な化学処理の核心であり続けています。

固体形態は、融雪剤、食品加工、水処理用途における大量使用により、製品タイプ別需要を支配すると予測されます。

固体塩化ナトリウムは、2025年に世界の市場シェアの約42%を占めると推定され、2035年まで年平均成長率(CAGR)3.9%で成長すると予測されています。工業用および消費者向けセグメントにおいて、粒状、ペレット状、岩塩形態で広く利用されています。寒冷地域では、道路や公共施設の凍結防止に大量の岩塩が使用されます。食品グレード用途では、精製された固体塩が保存料や風味剤として用いられます。

軟水化処理施設や水処理施設においても、イオン交換再生に塩ペレットが不可欠です。政府によるインフラや水管理システムの改善、食品メーカーによる保存性食品や包装食品の拡充が進む中、固体塩化ナトリウムのグローバル需要は今後も安定的に推移する見込みです。

塩化ナトリウム市場分析:国別

中国

中国は2035年まで、広大な沿岸塩水資源と大規模な太陽蒸発式塩田を活用し、世界の塩化ナトリウム市場を主導し続ける見込みです。東海岸沿いの化学製造拠点における急速な工業化により、塩素アルカリ派生製品の需要は高水準を維持し、拡大する都市水処理インフラはますます大量の塩水再生量を吸収するでしょう。

食品加工分野では、急成長するスナック菓子および加工肉業界が安定した高純度塩を必要とするため、国内精製業者は結晶化技術の高度化に投資する見込みです。公的・民間医療ネットワークの拡大、特に地方都市における拡大に伴い、医薬品グレード塩の生産量も増加する見通しです。

しかしながら、塩水排出規制の強化やソーラーパン設置用地に関する環境規制の厳格化により、新規生産能力の拡大は鈍化する可能性があります。海水淡水化副産物を活用する塩メーカーや化学コンビナートと併設する塩メーカーが最大の価値を獲得し、市場規模は2025年の約100億米ドルから2035年までに150億米ドルを大きく上回る水準へ、年平均成長率(CAGR)4.8%で拡大すると予測されます。

アメリカ合衆国

アメリカ合衆国の塩化ナトリウム市場は、水処理および道路凍結防止用途における堅調な需要に支えられ、年間約4.0%の安定した成長が見込まれます。自治体が老朽化したイオン交換システムを更新するにつれ、塩水ベースの樹脂再生が標準となり、工業用塩水の売上を押し上げるでしょう。

北部諸州の冬季道路維持プログラムは、一部の地域で温暖な冬が全体のトン数成長を鈍化させる中でも、固形塩の販売量を堅調に維持します。塩素および苛性ソーダ製造用の化学グレード塩は、特にメキシコ湾岸地域における石油化学・プラスチック製造の緩やかな増加に連動します。

食品グレードの需要は、人口増加と加工食品・即席食品への消費者嗜好の変化を反映します。一方、無菌注射や吸入療法に使用される医薬品グレード塩は、米国医療セクターの拡大に伴い平均を上回る伸びが見込まれます。内陸鉄道ハブや沿岸港湾を活用した物流を最適化する国内生産者は競争優位性を維持し、2035年まで年平均成長率4.0%の軌道で市場を牽引します。

インド

インドの塩化ナトリウム市場は、世界でも最高水準の成長率(年平均成長率約5.2%)が見込まれます。食品加工業、特に包装スナックや調味料分野の急速な拡大が食品用塩の消費を牽引します。医薬品業界は、インドが世界の原薬(API)ハブとしての役割を担うことで支えられ、超高純度の医薬品グレード塩化ナトリウムの需要がさらに高まる見込みです。

土壌改良や家畜飼料などの農業用途も、農村生計に対する政府支援に伴い成長が見込まれます。急速に都市化が進む地域における都市用水処理能力の増強は、特に深刻な地下水枯渇に直面する州において、多量の塩水を吸収することになります。

西海岸沿いの太陽蒸発式製塩工場は規模拡大を継続しますが、生産者はモンスーンによる収量変動への対応が求められます。自社化学プラントや海水淡水化施設との垂直統合は、原料確保と価格変動の緩和において極めて重要です。全体として、インド市場は2025年の約40億米ドルから2035年までに70億米ドル超へ、年平均成長率5.2%で拡大すると見込まれます。

ドイツ

ドイツの塩化ナトリウム市場は、成熟した産業需要と持続可能性への強い規制重視を反映し、推定3.6%のCAGRで成長します。塩素アルカリ用途向け化学グレード塩(主にPVCおよび特殊化学品生産向け)は、欧州のプラスチック市場の健全性に連動した緩やかな増加が見込まれます。自治体および産業セクターにおける水処理用ブラインの使用量は、より厳しい排水基準を満たすため、既存処理プラントが改修されるにつれて増加します。

食品用塩の需要は、人口の停滞と加工食品輸出の緩やかな増加に連動します。高純度塩の医薬品需要は、ドイツの先進的な生物製剤および医療機器分野の成長と歩調を合わせて拡大する見込みです。国内生産者は、再生可能エネルギー義務化や労働コスト上昇による価格圧力に直面し、岩塩採掘作業の効率化が促進されるでしょう。

ドイツでは従来の融雪剤から事前湿潤処理された塩水への移行が進むため、液体塩セグメントが固体塩を上回る可能性があります。市場全体では、2025年の約30億米ドルから2035年までに45億米ドルへ、年平均成長率(CAGR)3.6%で拡大すると見込まれます。

カナダ

カナダの塩化ナトリウム市場は、定着した融雪塩プログラムと拡大する石油化学セクターを背景に、年間約4.2%の成長が見込まれます。オンタリオ州およびケベック州の州交通機関は、温暖な季節による数量変動が生じても、冬季道路維持のための固体塩の大量調達を継続する見込みです。

成長を続ける自治体における水処理施設では、塩水ベースのイオン交換再生システムへの転換が進み、液体塩の需要を押し上げます。塩素および苛性ソーダ製造用の化学グレード塩は、国内のプラスチック工場と輸出市場の両方を支え、安定した産業消費を裏付けます。

食品用塩の使用量は、人口増加と加工食品輸出(特にアジア向け)の拡大に連動します。医薬品用塩の需要は、カナダの多様なバイオテクノロジー・製薬製造拠点の動向を反映するでしょう。全体として、カナダの市場規模は2025年の約15億米ドルから2035年までに年平均成長率(CAGR)4.2%でほぼ24億米ドルに拡大し、塩水採掘統合事業が利益率改善を実現すると見込まれます。

オーストラリア

オーストラリアの塩化ナトリウム市場は、海水蒸発式製塩施設と増大する海水淡水化副産物を基盤に、推定3.9%のCAGRで拡大します。西オーストラリア州および南オーストラリア州の沿岸蒸発池は、今後も地元化学プラント向けおよびアジア輸出市場向けの高純度塩を供給し続けます。

海水淡水化に依存するパース及びメルボルンの水道事業者は、塩生産業者との塩水引き取り契約を拡大する見込みです。鉱業における掘削流体や鉱石処理添加剤への工業需要が塩の消費量をさらに吸収します。水産加工業や食肉加工業向けの食品グレード塩は、安定した国内消費を反映し、緩やかな成長が見込まれます。

医薬品用塩の需要は、オーストラリアの堅調な医療技術セクターと並行して増加する見込みです。新規塩田開発の環境許可取得が遅延要因となり得る一方、塩田設計の技術改良により収量は向上しています。市場規模は2025年の約9億米ドルから2035年までに14億米ドルへ、年平均成長率(CAGR)3.9%で拡大すると予測されます。

メキシコ

メキシコの塩化ナトリウム市場は、北米サプライチェーンにおける同国の役割が深化するにつれ、約4.1%のCAGRで成長する見込みです。ベラクルス州およびタマウリパス州の化学クラスター(塩素アルカリプラント向け塩化ビニル樹脂・苛性ソーダ供給)からの産業需要が、塩の消費拡大を支えます。

融雪用塩の使用量はごくわずかですが、都市の公益事業体が老朽化した処理プラントのインフラを更新するにつれ、水処理用塩水の需要量は増加する見込みです。メキシコで急成長する加工食品部門と米国向け輸出量の増加に後押しされた食品グレードの需要は着実に拡大します。医薬品グレードの塩の需要は、国内のAPI製造および無菌製品施設の成長に伴い、緩やかに増加するでしょう。

沿岸州における太陽蒸発式製塩工場は規模拡大が見込まれますが、生産者は塩水の収量とハリケーンシーズンの操業停止リスクのバランスを考慮する必要があります。全体として、市場規模は2025年の約12億米ドルから2035年には18億米ドルへ、年平均成長率(CAGR)4.1%で拡大すると予測され、付加価値の獲得は垂直統合型生産者に集中する見込みです。

チリ

チリの塩化ナトリウム市場は、主にアタカマ地方における大規模な太陽蒸発式製塩事業に支えられ、約3.8%のCAGRで成長すると予測されます。近隣の化学・鉱業セクター向け工業用塩の輸出(特に鉱石処理や溶剤生産向け)が需要の大部分を牽引します。

北部都市の飲料水確保に伴い、海水淡水化プラントから副産物として生産される塩水由来の塩の量は、都市の水処理用途で増加する見込みです。水産物包装や家庭用食品加工向けの食品グレード塩は、人口増加と輸出拡大に連動し緩やかな成長が見込まれます。医薬品グレードの消費量は限定的ですが、地域の医療投資に比例して増加するでしょう。

土地利用や水権に関する環境制約により、新たな塩田拡張には限界が生じる可能性がありますが、効率性の向上により生産量のリスクは軽減されています。チリの塩市場は、2025年の約7億米ドルから2035年までに10億米ドルへ、年平均成長率(CAGR)3.8%で拡大すると見込まれます。

オランダ

オランダの塩化ナトリウム市場は、融雪作業、化学品製造、水処理需要を原動力に、年間約3.5%の成長が見込まれます。フリースラント州およびドレンテ州の地方道路管理当局は冬季維持管理用の固形塩購入を継続しますが、温暖な冬の影響で調達量は若干抑制される可能性があります。

ラインモンド及びアイセルメア地域における廃水処理基準の強化に伴い、水道事業者がイオン交換再生用の液体塩需要を牽引します。ロッテルダム港湾複合施設の大規模な塩素アルカリ及び塩ビ産業向け化学グレード塩は、緩やかな成長を維持する見込みです。

食品用塩の需要は、人口の安定と輸出志向の食品加工拠点に連動します。医薬品用塩の使用量は、ライデンとユトレヒトに拠点を置くオランダの強力なバイオテック産業クラスターと共に着実に増加する見込みです。市場全体では、2025年の約8億米ドルから2035年までに11億米ドルへ、年平均成長率(CAGR)3.5%で拡大すると予測されています。

ブラジル

ブラジルの塩化ナトリウム市場は、拡大する石油化学活動と堅調な食品加工需要に支えられ、約4.3%のCAGRで成長すると予想されます。化学用塩は、北東部の石油化学回廊で新たなエチレンおよびPVCプラントが稼働を開始するにつれ、大幅な数量増加が見込まれます。

食品用塩の消費量は、特に肉製品やスナック分野における加工食品輸出の増加と連動し、国内では簡便食品への食生活の変化が安定した需要を支えます。サンパウロやリオデジャネイロなどの急速に都市化が進む都市では、自治体処理施設の改善に伴い、水処理用塩水需要が増加します。

凍結防止需要は依然としてごくわずかですが、工業プロセス用塩はカリウムやリチウム抽出における鉱業用塩水用途で需要が見込まれます。医薬品用塩の需要は、ブラジルのジェネリック医薬品および注射薬市場の拡大に連動する見込みです。全体として、ブラジルの市場規模は2025年の約20億米ドルから2035年までに30億米ドルへ、年平均成長率(CAGR)4.3%で拡大すると予測されます。

競争環境の見通し

塩化ナトリウム市場は、多国籍企業と地域生産者が混在する分散型構造です。主要企業は安定した供給を確保するため、特に港湾や産業拠点周辺で生産・物流能力の拡充を進めています。化学メーカー、自治体、政府機関との長期供給契約により、安定した収益が確保されています。

市場参加者はまた、高純度製品ライン、先進的な蒸発・採掘技術、自動化物流への投資により効率性を向上させています。気候変動と規制強化の進展を受け、持続可能な塩の採取、廃棄物削減、塩水再利用戦略が差別化の鍵として浮上しています。市場は、特に工業用および医療用グレード分野において、段階的な統合と付加価値サービスの拡大が予想されます。

- 2025年6月、Bridge to Life社は、同社のEasiSlush®塩化ナトリウム溶液が新たな適応症、具体的には臓器保存用スラッシュ調製においてFDAの承認を取得したことを発表しました。これは無菌スラッシュ調製を適応とする初のFDA承認製品であり、温度に敏感な外科手術や移植手術向けに検証済みで安定したソリューションを提供します。

- 2024年5月、CIECH社は塩化ナトリウム生産プロセスの最適化を発表し、ドイツ工場のフル稼働を達成するとともに、プライベートブランド小売塩セグメントでの事業拡大を図りました。同社はCIECH Saltブランドを、効率化された物流と強化された包装能力を背景に、中欧の消費者向け塩市場における主要選択肢として位置付けました。この動きにより、CIECH社は工業用および消費者向け塩化ナトリウム市場の両方で地位を強化しています。

企業

- Cargill Incorporated

- Compass Minerals International.

- K+S AKTIENGESELLSCHAFT

- Wacker Chemie AG

- Akzo Nobel N.V.

- Tata Chemicals Limited

- Südwestdeutsche Salzwerke AG

- INEOS GROUP HOLDINGS S.A.

- Dampier Salt Limited

- Maldon Crystal Salt Co

塩化ナトリウム市場のセグメンテーション

用途別:

- 農業

- 食品

- 工業

- 医薬品

原料別:

- 海水および塩水

- 固体

用途別:

- 農業

- 化学

- 凍結防止

- 食品・飲料

- 工業

- 皮革産業

- 石油・ガス

- 医薬品

- 水処理

製品形態別:

- 液体

- 固体

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- グレード

- 原料

- 用途

- 製品フォーム

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(グレード別)

- 農業

- 食品

- 工業

- 医薬品

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、原料別

- 海水および塩水

- 固体

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途別

- 農業

- 化学品

- 凍結防止

- 食品・飲料

- 工業

- 皮革産業

- 石油・ガス

- 医薬品

- 水処理

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、製品別(泡状

- 液体状

- 固体状

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米における売上分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 2025年から2035年までの30カ国におけるグレード別、原料別、用途別、製品フォーム別の売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- カーギル・インコーポレイテッド

- コンパス・ミネラルズ・インターナショナル

- K+S Aktiengesellschaft

- ワッカー・ケミーAG

- アクゾノーベルN.V.

- タタケミカルズリミテッド

- ズュートヴェストドイチェ・ザルツヴェルケAG

- イネオスグループホールディングスS.A

- ヒンドゥスタンリミテッド

- ダンピアソルトリミテッド

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(トン)予測(2020年~2035年)

- 表3:グレード別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:グレード別グローバル市場規模(トン)予測(2020年~2035年)

- 表5:2020年から2035年までの供給源別世界市場規模予測(百万米ドル)

- 表6:2020年から2035年までの供給源別世界市場規模予測(トン)

- 表7:2020年から2035年までの製品形態別世界市場規模予測(百万米ドル)

- 表8:製品形態別グローバル市場規模(トン)予測、2020年から2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表10:国別北米市場規模(トン)予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測(グレード別、2020年から2035年)

- 表12:北米市場規模(トン)予測(グレード別、2020年から2035年)

- 表13:北米市場規模(百万米ドル)予測(供給源別、2020年から2035年)

- 表14:北米市場規模(トン)の供給源別予測、2020年から2035年

- 表15:北米市場規模(百万米ドル)の製品形態別予測、2020年から2035年

- 表16:北米市場規模(トン)の製品形態別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(トン)予測(国別、2020年から2035年)

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(グレード別、2020年から2035年)

- 表20:ラテンアメリカ市場規模(トン)のグレード別予測(2020年~2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)の供給源別予測(2020年~2035年)

- 表22:ラテンアメリカ市場規模(トン)の供給源別予測(2020年~2035年)

- 表23:ラテンアメリカ市場規模(百万米ドル)製品形態別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(トン)製品形態別予測、2020年から2035年

- 表25:欧州市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:欧州市場規模(トン)国別予測、2020年から2035年

- 表27:欧州市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表28:欧州市場規模(トン)グレード別予測、2020年から2035年

- 表29:欧州市場規模(百万米ドル)の供給源別予測(2020年~2035年)

- 表30:欧州市場規模(トン)の供給源別予測(2020年~2035年)

- 表31:欧州市場規模(百万米ドル)の製品形態別予測(2020年~2035年)

- 表32:欧州市場規模(トン)製品形態別予測、2020年から2035年

- 表33:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表34:東アジア市場規模(トン)国別予測、2020年から2035年

- 表35:東アジア市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表36:東アジア市場規模(トン)グレード別予測、2020年から2035年

- 表37:東アジア市場規模(百万米ドル)原料別予測、2020年から2035年

- 表38:東アジア市場規模(トン)の供給源別予測(2020年~2035年)

- 表39:東アジア市場規模(百万米ドル)の製品形態別予測(2020年~2035年)

- 表40:東アジア市場規模(トン)の製品形態別予測(2020年~2035年)

- 表41:南アジア太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表42:南アジア太平洋市場規模(トン)国別予測、2020年から2035年

- 表43:南アジア太平洋市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表44:南アジア太平洋市場規模(トン)のグレード別予測(2020年~2035年)

- 表45:南アジア太平洋市場規模(百万米ドル)の供給源別予測(2020年~2035年)

- 表46:南アジア太平洋地域市場規模(トン)の供給源別予測(2020年~2035年)

- 表47:南アジア太平洋地域市場規模(百万米ドル)の製品形態別予測(2020年~2035年)

- 表48:南アジア太平洋地域市場規模(トン)の製品形態別予測(2020年~2035年)

- 表49:中東・アフリカ地域市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表50:中東・アフリカ地域市場規模(トン)予測(国別、2020年から2035年)

- 表51:中東・アフリカ地域市場規模(百万米ドル)予測(グレード別、2020年から2035年)

- 表52:MEA市場規模(トン)のグレード別予測(2020年~2035年)

- 表53:MEA市場規模(百万米ドル)の供給源別予測(2020年~2035年)

- 表54:MEA市場規模(トン)の供給源別予測(2020年~2035年)

- 表55:製品形態別MEA市場規模(百万米ドル)予測、2020年から2035年

- 表56:製品形態別MEA市場規模(トン)予測、2020年から2035年

図表一覧

- 図1:グレード別世界市場規模(百万米ドル)、2025年から2035年

- 図2:2025年から2035年までの供給源別グローバル市場規模(百万米ドル)

- 図3:2025年から2035年までの製品形態別グローバル市場規模(百万米ドル)

- 図4:2025年から2035年までの地域別グローバル市場規模(百万米ドル)

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場数量(トン)分析、2020年から2035年

- 図7:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図9:2020年から2035年までのグレード別世界市場規模(百万米ドル)分析

- 図10:2020年から2035年までのグレード別世界市場規模(トン)分析

- 図11:2025年から2035年までのグレード別世界市場シェア(%)およびBPS分析

- 図12: グレード別世界市場前年比成長率(%)予測、2025年から2035年

- 図13:供給源別世界市場規模(百万米ドル)分析、2020年から2035年

- 図14:供給源別世界市場数量(トン)分析、2020年から2035年

- 図15:2025年から2035年までの世界市場価値シェア(%)およびBPS分析(原料別)

- 図16:2025年から2035年までの世界市場前年比成長率(%)予測(原料別)

- 図17:2020年から2035年までの世界市場価値(百万米ドル)分析(製品形態別)

- 図18:製品形態別グローバル市場数量(トン)分析、2020年から2035年

- 図19:製品形態別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図20:製品形態別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図21:グレード別グローバル市場魅力度(2025年~2035年)

- 図22:供給源別グローバル市場魅力度(2025年~2035年)

- 図23:製品形態別グローバル市場魅力度(2025年~2035年)

- 図24:地域別グローバル市場魅力度(2025年~2035年)

- 図25:グレード別北米市場規模(百万米ドル)(2025年~2035年)

- 図26:原料別北米市場規模(百万米ドル)(2025年~2035年)

- 図27:製品形態別北米市場規模(百万米ドル)、2025年から2035年

- 図28:国別北米市場規模(百万米ドル)、2025年から2035年

- 図29:国別北米市場規模(百万米ドル)分析、2020年から2035年

- 図30:北米市場規模(トン) (トン)国別分析、2020年から2035年

- 図31:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図32:北米市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図33:北米市場規模(百万米ドル)グレード別分析、2020年から2035年

- 図34:北米市場規模(トン)グレード別分析、2020年から2035年

- 図35:北米市場におけるグレード別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図36:北米市場におけるグレード別前年比成長率(%)予測(2025年~2035年)

- 図37:北米市場における供給源別市場価値(百万米ドル)分析(2020年~2035年)

- 図38:北米市場規模(トン)の供給源別分析、2020年から2035年

- 図39:北米市場価値シェア(%)およびBPSの供給源別分析、2025年から2035年

- 図40:北米市場の前年比成長率(%)予測、供給源別、2025年から2035年

- 図41:北米市場規模(百万米ドル)製品形態別分析、2020年から2035年

- 図42:北米市場規模(トン)製品形態別分析、2020年から2035年

- 図43:北米市場シェア(%)およびBPS分析(ベース・パー・シェア)、製品形態別、2025年から2035年

- 図44:北米市場における製品形態別前年比成長率(%)予測(2025年~2035年)

- 図45:北米市場におけるグレード別市場魅力度(2025年~2035年)

- 図46:北米市場における原料別市場魅力度(2025年~2035年)

- 図47:北米市場の魅力度(製品形態別)、2025年から2035年

- 図48:北米市場の魅力度(国別)、2025年から2035年

- 図49:ラテンアメリカ市場規模(百万米ドル)(グレード別)、2025年から2035年

- 図50:ラテンアメリカ市場規模(百万米ドル)-原料別、2025年から2035年

- 図51:ラテンアメリカ市場規模(百万米ドル)-製品形態別、2025年から2035年

- 図52:ラテンアメリカ市場規模(百万米ドル)-国別、2025年から2035年

- 図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図54:ラテンアメリカ市場規模(トン)国別分析、2020年から2035年

- 図55:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図56:ラテンアメリカ市場 前年比成長率(%)予測(国別、2025年から2035年)

- 図57:ラテンアメリカ市場 価値(百万米ドル)分析(グレード別、2020年から2035年)

- 図58:ラテンアメリカ市場 数量(トン)分析(グレード別、2020年から2035年)

- 図59:ラテンアメリカ市場 グレード別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図60:ラテンアメリカ市場 グレード別前年比成長率(%)予測、2025年から2035年

- 図61:ラテンアメリカ市場 供給源別市場価値(百万米ドル)分析、2020年から2035年

- 図62:ラテンアメリカ市場規模(トン)の供給源別分析、2020年から2035年

- 図63:ラテンアメリカ市場価値シェア(%)およびBPS分析(供給源別)、2025年から2035年

- 図64:ラテンアメリカ市場の前年比成長率(%)予測(供給源別)、2025年から2035年

- 図65:ラテンアメリカ市場規模(百万米ドル)製品形態別分析、2020年から2035年

- 図66:ラテンアメリカ市場規模(トン)製品形態別分析、2020年から2035年

- 図67:ラテンアメリカ市場価値シェア(%)およびBPS分析(ベース・ポイント・シェア)、製品形態別、2025年から2035年

- 図68:製品形態別 ラテンアメリカ市場 前年比成長率(%)予測(2025年~2035年)

- 図69:グレード別 ラテンアメリカ市場 魅力度(2025年~2035年)

- 図70:原料別 ラテンアメリカ市場 魅力度(2025年~2035年)

- 図71:製品形態別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図72:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図73:グレード別欧州市場規模(百万米ドル)(2025年~2035年)

- 図74:欧州市場規模(百万米ドル)-原料別、2025年から2035年

- 図75:欧州市場規模(百万米ドル)-製品形態別、2025年から2035年

- 図76:欧州市場規模(百万米ドル)-国別、2025年から2035年

- 図77:欧州市場規模(百万米ドル)国別分析、2020年から2035年

- 図78:欧州市場規模(トン)国別分析、2020年から2035年

- 図79: 欧州市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図80:欧州市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図81:欧州市場価値(百万米ドル)分析(グレード別、2020年から2035年)

- 図82:欧州市場規模(トン)のグレード別分析、2020年から2035年

- 図83:欧州市場価値シェア(%)およびBPSのグレード別分析、2025年から2035年

- 図84:欧州市場の年間成長率(%)予測、グレード別、2025年から2035年

- 図85:欧州市場規模(百万米ドル)の供給源別分析、2020年から2035年

- 図86:欧州市場規模(トン)の供給源別分析、2020年から2035年

- 図87:欧州市場価値シェア(%)およびBPSの供給源別分析、2025年から2035年

- 図88:欧州市場 前年比成長率(%)予測(原料別、2025年~2035年)

- 図89:欧州市場 市場規模(百万米ドル)分析(製品形態別、2020年~2035年)

- 図90:欧州市場 市場規模(トン)分析(製品形態別、2020年~2035年)

- 図91:製品形態別欧州市場価値シェア(%)およびBPS分析、2025年から2035年

- 図92:製品形態別欧州市場前年比成長率(%)予測、2025年から2035年

- 図93:グレード別欧州市場の魅力度、2025年から2035年

- 図94:欧州市場の魅力度(原料別)、2025年から2035年

- 図95:欧州市場の魅力度(製品形態別)、2025年から2035年

- 図96:欧州市場の魅力度(国別)、2025年から2035年

- 図97:東アジア市場規模(百万米ドル)グレード別、2025年から2035年

- 図98:東アジア市場規模(百万米ドル)原料別、2025年から2035年

- 図99:東アジア市場規模(百万米ドル)製品形態別、2025年から2035年

- 図100:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図101:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図102:東アジア市場規模(トン)国別分析、2020年から2035年

- 図103:東アジア市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図104:東アジア市場における国別前年比成長率(%)予測(2025年~2035年)

- 図105:東アジア市場におけるグレード別市場価値(百万米ドル)分析(2020年~2035年)

- 図106:東アジア市場規模(トン)のグレード別分析、2020年から2035年

- 図107:東アジア市場価値シェア(%)およびBPSのグレード別分析、2025年から2035年

- 図108:東アジア市場の年間成長率(%)予測(グレード別)、2025年から2035年

- 図109:東アジア市場価値(百万米ドル)の供給源別分析、2020年から2035年

- 図110:東アジア市場量(トン)の供給源別分析、2020年から2035年

- 図111:東アジア市場価値シェア(%)およびBPSの供給源別分析、2025年から2035年

- 図112:東アジア市場 前年比成長率(%)予測(原料別)、2025年から2035年

- 図113:東アジア市場 価値(百万米ドル)分析(製品形態別)、2020年から2035年

- 図114:東アジア市場 数量(トン)分析(製品形態別)、2020年から2035年

- 図115:東アジア市場における製品形態別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図116:東アジア市場における製品形態別前年比成長率(%)予測(2025年~2035年)

- 図117:東アジア市場におけるグレード別市場魅力度(2025年~2035年)

- 図118:東アジア市場の魅力度(原料別)、2025年から2035年

- 図119:東アジア市場の魅力度(製品形態別)、2025年から2035年

- 図120:東アジア市場の魅力度(国別)、2025年から2035年

- 図121: 南アジア太平洋市場規模(百万米ドル)グレード別、2025年から2035年

- 図122:南アジア太平洋市場規模(百万米ドル)原料別、2025年から2035年

- 図123:南アジア太平洋市場規模(百万米ドル)製品形態別、2025年から2035年

- 図124:南アジア太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図125:南アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図126:南アジア太平洋地域市場規模(トン)国別分析、2020年から2035年

- 図127:南アジア太平洋地域市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図128:南アジア太平洋地域市場における国別前年比成長率(%)予測(2025年~2035年)

- 図129:南アジア太平洋市場 グレード別市場規模(百万米ドル)分析、2020年から2035年

- 図130:南アジア太平洋市場 グレード別市場規模(トン)分析、2020年から2035年

- 図131:南アジア太平洋市場 グレード別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図132:南アジア太平洋市場におけるグレード別前年比成長率(%)予測(2025年~2035年)

- 図133:南アジア太平洋市場における供給源別市場規模(百万米ドル)分析(2020年~2035年)

- 図134:南アジア太平洋市場における供給源別数量(トン)分析、2020年から2035年

- 図135:南アジア太平洋市場における供給源別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図136:南アジア太平洋市場における供給源別前年比成長率(%)予測、2025年から2035年

- 図137:南アジア太平洋市場 製品形態別市場規模(百万米ドル)分析、2020年から2035年

- 図138:南アジア太平洋市場 製品形態別市場規模(トン)分析、2020年から2035年

- 図139:南アジア太平洋市場 製品形態別市場規模シェア(%)およびBPS分析、2025年から2035年

- 図140:南アジア太平洋市場における製品形態別前年比成長率(%)予測(2025年~2035年)

- 図141:南アジア太平洋市場におけるグレード別市場魅力度(2025年~2035年)

- 図142:南アジア太平洋市場における原料別市場魅力度(2025年~2035年)

- 図143:南アジア太平洋市場における製品形態別市場魅力度(2025年~2035年)

- 図144:南アジア太平洋市場における国別市場魅力度(2025年~2035年)

- 図145:中東・アフリカ地域(MEA)市場規模(百万米ドル)-グレード別、2025年から2035年

- 図146:中東・アフリカ地域(MEA)市場規模(百万米ドル)-原料別、2025年から2035年

- 図147:中東・アフリカ地域(MEA)市場規模 (百万米ドル)製品形態別、2025年から2035年

- 図148:MEA市場価値(百万米ドル)国別、2025年から2035年

- 図149:MEA市場価値(百万米ドル)国別分析、2020年から2035年

- 図150:MEA市場規模(トン)国別分析、2020年から2035年

- 図151:MEA市場価値シェア(%)およびBPS分析、国別、2025年から2035年

- 図152:MEA市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図153:MEA市場規模(百万米ドル)分析(グレード別、2020年から2035年)

- 図154:MEA市場規模(トン)分析(グレード別、2020年から2035年)

- 図155:グレード別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

- 図156:グレード別MEA市場の前年比成長率(%)予測、2025年から2035年

- 図157:供給源別MEA市場価値(百万米ドル)分析、2020年から2035年

- 図158:MEA市場数量(トン)の供給源別分析、2020年から2035年

- 図159:MEA市場価値シェア(%)およびBPSの供給源別分析、2025年から2035年

- 図160:MEA市場 前年比成長率(%)予測(原料別、2025年~2035年)

- 図161:MEA市場規模(百万米ドル)分析(製品形態別、2020年~2035年)

- 図162:MEA市場規模(トン)分析(製品形態別、2020年~2035年)

- 図163:製品形態別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

- 図164:製品形態別MEA市場の前年比成長率(%)予測、2025年から2035年

- 図165:グレード別MEA市場の魅力度、2025年から2035年

- 図166:2025年から2035年までのMEA市場の魅力度(原料別)

- 図167:2025年から2035年までのMEA市場の魅力度(製品形態別)

- 図168:2025年から2035年までのMEA市場の魅力度(国別)