❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

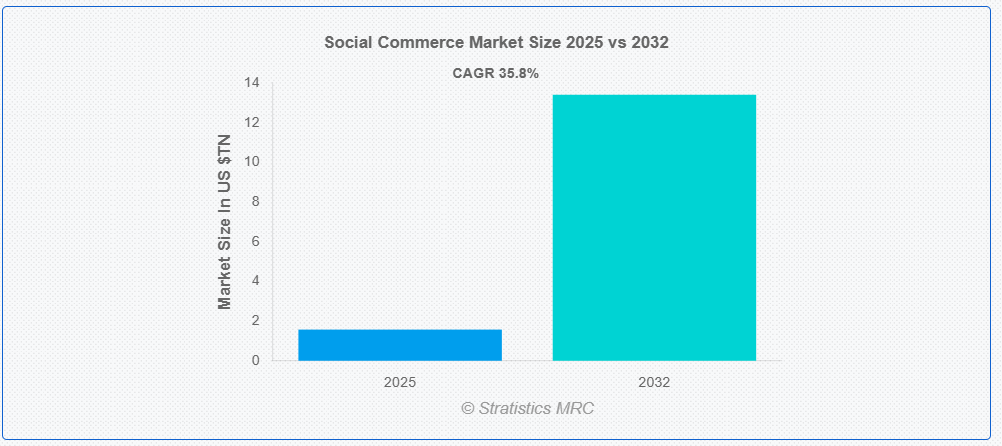

ストラティスティクスMRCによると、世界のソーシャルコマース市場は2025年に1.57兆ドル規模に達し、予測期間中に年平均成長率(CAGR)35.8%で成長し、2032年までに13.4兆ドルに達すると見込まれている。ソーシャルコマースとは、ソーシャルメディアプラットフォーム内にショッピング機能を統合し、消費者がこれらのネットワークを通じて直接商品を発見・関与・購入できるようにする仕組みである。インフルエンサーの推奨やユーザーレビューといったコンテンツ主導型体験と、外部サイトを経由しない簡素化された購入プロセスを融合させる。このモデルはコミュニティ交流とリアルタイムエンゲージメントを活用することで、パーソナライゼーションと信頼性を高める。ソーシャル環境を販売チャネルに変えることで、企業はユーザーがオンラインで時間を過ごす場所でリーチでき、コンバージョン率とブランド認知度の向上につながる。

ベイマード研究所によれば、ショッピングカート放棄の約89%がソーシャルメディアチャネル経由で発生しており、メール(80%)や直接検索(75%)を大幅に上回っている。これはソーシャルコマースプラットフォームにおける主要な課題を浮き彫りにしている。

市場動向:

推進要因:

ソーシャルメディアの浸透率とエンゲージメントの爆発的成長

世界的なソーシャルメディア利用の急速な拡大は、ソーシャルコマースの可能性を大きく押し上げています。消費者がInstagram、TikTok、Facebookなどのプラットフォームでより多くの時間を過ごすにつれ、ブランドは組み込み型ショッピング機能を活用してエンゲージメントと売上を促進しています。エンターテインメント、コンテンツ消費、電子商取引が一つのエコシステムに融合したことで、ソーシャルメディアは強力な小売チャネルとなりました。このトレンドは購買プロセスを、ダイナミックでユーザー中心の体験へと変革している。

抑制要因:

顧客離反と「購読/広告疲労」

消費者は繰り返されるオファー、ターゲティング広告、過剰なプロモーション通知に疲労感を抱くことが多い。長期的なロイヤルティの欠如と購入後の体験に対する時折の不満が、頻繁な顧客離反の一因となっている。さらに、複数のアプリやインターフェースにまたがる断片化された顧客体験は一貫性を損ない、コンバージョンを阻害する。ブランドは、オプトアウトや離脱を減らすため、パーソナライゼーションとプライバシーのバランスを取る必要がある。

機会:

AIとの統合によるハイパーパーソナライゼーションと予測分析

人工知能(AI)は、精密なターゲティングと個別化されたショッピング体験を可能にすることで、ソーシャルコマースに革命をもたらしている。AI駆動型分析により、プラットフォームは消費者の嗜好を予測し、商品配置を最適化し、コンテンツ配信を洗練させることができる。予測アルゴリズムは、ファッションスタイルの推奨から行動パターンに基づくオファーのバンドルまで、リアルタイムのパーソナライゼーションを促進する。こうしたスマートな統合により、企業は規模拡大と進化する消費者期待への適応が可能となる。

脅威:

プラットフォームの方針変更とアルゴリズムの変動

プラットフォームのアルゴリズムや方針枠組みの頻繁な変更は、オーディエンスへのリーチと可視性の一貫性を脅かす。コンテンツ優先順位付けや広告配置ガイドラインの急な調整は、販売者へのトラフィック減少やコンバージョン指標への影響を招きかねない。特にデータ利用、インフルエンサー開示、取引透明性に関する規制強化は、運用負担を増大させ、キャンペーン実績やマーケティングROIに悪影響を及ぼす可能性がある。

Covid-19の影響:

パンデミックはデジタルファーストの買い物への移行を加速させ、ソーシャルコマースの重要性を強化した。実店舗での小売が制限される中、消費者は商品発見と購入のためにソーシャルプラットフォームをますます利用するようになった。一方で、サプライチェーンの混乱は遅延や在庫不足を引き起こし、一時的にユーザー満足度に影響を与えた。しかしながら、この危機は転換点となり、従来型小売業者にプラットフォーム主導型コマースの探求を新たな緊急性をもって促した。

予測期間中、ソーシャルネットワーク主導型コマースセグメントが最大規模となる見込み

Instagram、TikTok、Facebook、Pinterestなどのプラットフォームの普及を背景に、ソーシャルネットワーク主導型コマースセグメントが予測期間中に最大の市場シェアを占めると予想される。これらのプラットフォームは単なるソーシャルハブではなく、統合型ショッピングエコシステムへと進化した。コンテンツのアルゴリズムによるパーソナライゼーションにより、ユーザーの興味に合わせた商品が提示され、コンバージョン率が向上している。プラットフォームがネイティブコマースツールへの投資を継続する中、このセグメントは新興市場と成熟市場の両方で優位性を維持する態勢にある。

予測期間においてビジネス・トゥ・ビジネス(B2B)セグメントが最高のCAGRを示す見込み

予測期間中、ビジネス・トゥ・ビジネス(B2B)セグメントは、ソーシャルプラットフォームがプロフェッショナルな関与のための戦略的ツールとして機能する度合いが高まるにつれ、最高の成長率を記録すると予測される。中小企業(SME)はソーシャルメディアを活用し、商品・サービスの紹介、信頼性の構築、ニッチな購買コミュニティとの連携を図っています。デジタル調達プロセスが協業型かつコンテンツ主導型へと進化する中、ソーシャルプラットフォームはB2Bコマースの主要な促進手段として台頭しています。

最大シェア地域:

予測期間中、アジア太平洋地域は膨大なデジタル人口とモバイルファーストの消費者行動を背景に、最大の市場シェアを維持すると見込まれます。中国、インド、インドネシアなどの国々では、クリエイター主導型コマース、グループ購入、ライブ配信ショッピングが爆発的に成長している。デジタル起業、金融包摂、越境電子商取引を促進する政府施策が導入をさらに加速させている。若年層中心の人口構成、高いスマートフォン普及率、低廉なデータ通信コストが相まって、同地域はソーシャルコマース革新の肥沃な土壌となっている。

最高CAGR地域:

予測期間中、北米地域は技術的成熟度と進化する消費者期待に牽引され、最高CAGRを示すと予想される。同地域はAIを活用したパーソナライゼーション、AR/VRショッピング体験、クリエイター収益化モデルの最先端を走っている。D2C(Direct-to-Consumer)ブランドの台頭とソーシャルファーストのマーケティング戦略が、企業のオーディエンスとの関わり方を再構築している。デジタル決済への高い消費者信頼とインフルエンサー関与の強い文化が、ソーシャルコマース導入の堅調な成長に寄与している。

市場の主要企業

ソーシャルコマース市場の主要企業には、拼多多(Pinduoduo Inc.)、Meesho、Amazon Live、Snap, Inc.、TikTok、Pinterest Inc、Instagram、WhatsApp、Pinterest, Inc.、YouTube、Taggshop、Facebook、YouTube、Poshmark Inc、WeChat(Weixin)などが含まれる。

主な動向:

2025年6月、TikTokサイクリングレースがツール・ド・フランスで初開催。同プラットフォームは7月10日のツール・ド・フランス第6ステージにおいて、クリエイターや著名人がプロサイクリストと共に競う初の「TikTokサイクリングレース」を実施。

2025年6月、Amazon AdsはAmazon Liveのエンゲージメント指標(インプレッション、ビュー、クリック)がAmazon Marketing Cloud内で利用可能になったことを発表。この機能強化により、広告主はライブショッピングのパフォーマンス測定が可能となり、フルファネルキャンペーン分析を完結させられる。

2025年2月、Poshmarkは米国・カナダでiOS向け「Smart List AI」をリリース。出品者は単一画像からタイトル・説明文・カテゴリーを自動生成可能に。このツールにより出品時間が約48%短縮され、中古品販売者のスケーラビリティと商品発見性を支援。

対象商品カテゴリー:

• パーソナルケア&ビューティー

• アパレル&ファッション

• アクセサリー

• ホーム&リビング

• エレクトロニクス&ガジェット

• 健康&ウェルネス

• おもちゃ・ゲーム・ホビー

• 食品・飲料

• その他商品カテゴリー

対象プラットフォーム:

• ビデオコマース

• SNS主導型コマース

• ソーシャルリセリングプラットフォーム

• グループ購入&コミュニティコマース

• 商品レビュープラットフォーム

• メッセージング&チャットコマース

• ハイブリッド型EC/ソーシャルプラットフォーム

対応ビジネスモデル:

• ビジネス・トゥ・コンシューマー(B2C)

• ビジネス・トゥ・ビジネス(B2B)

• コンシューマー・トゥ・コンシューマー(C2C)

• ビジネス・トゥ・コンシューマー・トゥ・コンシューマー(B2C2C)

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社の競争圧迫

5 グローバルソーシャルコマース市場(製品タイプ別)

5.1 概要

5.2 パーソナルケア・美容ケア

5.3 アパレル・ファッション

5.4 アクセサリー

5.5 ホーム&リビング

5.6 電子機器・ガジェット

5.7 健康・ウェルネス

5.8 おもちゃ・ゲーム・趣味

5.9 食品・飲料

5.10 その他の製品タイプ

6 プラットフォーム別グローバルソーシャルコマース市場

6.1 概要

6.2 ビデオコマース

6.3 ソーシャルネットワーク主導型コマース

6.4 ソーシャルリセリングプラットフォーム

6.5 グループ購入&コミュニティコマース

6.6 製品レビュープラットフォーム

6.7 メッセージング&チャットコマース

6.8 ハイブリッド型Eコマース/ソーシャルプラットフォーム

7 グローバルソーシャルコマース市場、ビジネスモデル別

7.1 はじめに

7.2 ビジネス・トゥ・コンシューマー(B2C)

7.3 ビジネス・トゥ・ビジネス(B2B)

7.4 消費者間取引(C2C)

7.5 ビジネス・トゥ・コンシューマー・トゥ・コンシューマー(B2C2C)

8 地域別グローバルソーシャルコマース市場

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 UAE

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な進展

9.1 契約・提携・協業・合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイリング

10.1 Pinduoduo Inc.

10.2 Meesho

10.3 Amazon Live

10.4 Snap, Inc.

10.5 TikTok

10.6 Pinterest Inc

10.7 Instagram

10.8 WhatsApp

10.9 Pinterest, Inc.

10.10 YouTube

10.11 Taggshop

10.12 Facebook

10.13 YouTube

10.14 Poshmark Inc.

10.15 WeChat (Weixin)

表一覧

1 地域別グローバルソーシャルコマース市場見通し(2024-2032年)(百万ドル)

2 製品タイプ別グローバルソーシャルコマース市場見通し(2024-2032年)(百万ドル)

3 個人・美容ケア別グローバルソーシャルコマース市場見通し(2024-2032年)(百万ドル)

4 アパレル・ファッション別グローバルソーシャルコマース市場見通し(2024-2032年)(百万ドル)

5 グローバルソーシャルコマース市場見通し、アクセサリー別(2024-2032年)(百万ドル)

6 グローバルソーシャルコマース市場見通し、ホーム&リビング別(2024-2032年)(百万ドル)

7 グローバルソーシャルコマース市場見通し、エレクトロニクス&ガジェット別(2024-2032年)(百万ドル)

8 グローバルソーシャルコマース市場見通し:健康・ウェルネス分野別(2024-2032年)(百万ドル)

9 グローバルソーシャルコマース市場見通し:玩具・ゲーム・趣味分野別(2024-2032年)(百万ドル)

10 グローバルソーシャルコマース市場見通し:食品・飲料別(2024-2032年)(百万ドル)

11 グローバルソーシャルコマース市場見通し:その他製品タイプ別(2024-2032年)(百万ドル)

12 プラットフォーム別グローバルソーシャルコマース市場見通し(2024-2032年)(百万ドル)

13 ビデオコマース別グローバルソーシャルコマース市場見通し(2024-2032年)(百万ドル)

14 ソーシャルネットワーク主導型コマース別グローバルソーシャルコマース市場見通し(2024-2032年)(百万ドル)

15 ソーシャルリセリングプラットフォーム別グローバルソーシャルコマース市場見通し(2024-2032年)(百万ドル)

16 グループ購入・コミュニティコマース別グローバルソーシャルコマース市場見通し(2024-2032年)(百万ドル)

17 製品レビュープラットフォーム別グローバルソーシャルコマース市場見通し(2024-2032年)(百万ドル)

18 メッセージング&チャットコマース別グローバルソーシャルコマース市場見通し(2024-2032年)(百万ドル)

19 グローバルソーシャルコマース市場見通し:ハイブリッド型Eコマース/ソーシャルプラットフォーム別(2024-2032年)(百万ドル) 20 グローバルソーシャルコマース市場見通し:ビジネスモデル別(2024-2032年)(百万ドル)

21 グローバルソーシャルコマース市場見通し:ビジネス・トゥ・コンシューマー(B2C)別(2024-2032年)(百万ドル)

22 グローバルソーシャルコマース市場見通し:ビジネス・トゥ・ビジネス(B2B)別(2024-2032年)(百万ドル)

23 グローバルソーシャルコマース市場見通し:消費者間取引(C2C)別(2024-2032年)(百万ドル)

24 グローバルソーシャルコマース市場見通し:企業-消費者-消費者間取引(B2C2C)別(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖