❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

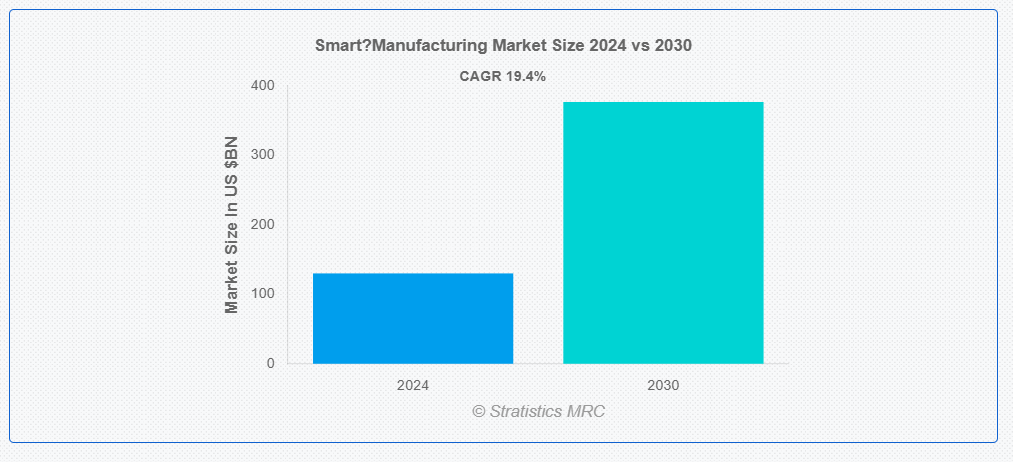

ストラティスティクスMRCによると、世界のスマート製造市場は2024年に1,300億3,000万ドル規模であり、予測期間中に年平均成長率(CAGR)19.4%で成長し、2030年までに3,767億5,000万ドルに達すると見込まれている。スマート製造は、モノのインターネット(IoT)、人工知能(AI)、ロボティクス、ビッグデータ分析、クラウドコンピューティングなどの先進技術を製造プロセスに統合し、効率性、柔軟性、生産性を向上させる。相互接続されたデバイスとシステムがシームレスに通信・連携し、リアルタイムの監視、分析、意思決定を可能にする包括的な生産アプローチを包含する。スマート製造は資源利用の最適化、ダウンタイムの削減、廃棄物の最小化、品質向上を実現する。市場需要への迅速な対応、カスタマイズ、迅速な試作を可能にし、イノベーションと競争力を促進する。

Invest India.govによれば、2017年に世界の主要企業・政府は約170億米ドルを投資し、2021年までに約600億米ドルの投資が見込まれている。India.govによれば、2020年5月にインド政府は「経済対策パッケージ」として約265億米ドル(20兆ルピー)を投資した。

市場動向:

推進要因:

カスタマイズとパーソナライゼーションへの需要増加

消費者が独自の嗜好やニーズに合わせた製品を求める中、メーカーはこれらの要求を効率的に満たすためスマート技術に注力しています。スマート製造は自動化、データ分析、接続性を組み込み、高度に柔軟な生産プロセスを実現します。IoTデバイス、AI駆動型分析、ロボティクスなどの技術を活用することで、メーカーは生産ワークフローの最適化、廃棄物の削減、業務の効率化を図りつつ、個別注文にも対応可能です。このカスタマイズ能力により、製造業者は効率性を損なわず、コストを大幅に増加させることなく多様な製品を提供できる。さらに、リアルタイムのデータインサイトは迅速な意思決定を可能にし、変化する顧客嗜好に基づいて生産スケジュールや製品設計を素早く調整することを容易にする。

抑制要因:

初期投資コスト

初期投資コストは、スマート製造技術の普及に対する大きな障壁となっている。これらの技術は長期的には効率性、生産性、コスト削減の向上を約束するものの、初期費用は多くの企業、特に中小企業にとって障壁となり得る。スマート製造システムを導入するには、ハードウェア、ソフトウェア、インフラのアップグレード、従業員のトレーニング、既存システムとの統合などへの多額の投資が必要となる場合が多い。しかし、この財政的負担は、特に投資回収の見通しが不透明な場合や、そのような多額の初期投資を行う資本が不足している場合、企業がスマート製造への移行を躊躇させる要因となり得る。

機会:

クラウド技術の普及拡大

クラウド技術の普及拡大は、比類のない柔軟性、拡張性、アクセス性を提供することで、スマート製造の風景を革新しています。クラウドプラットフォームは、接続されたデバイスやセンサーが生成する膨大なデータをリアルタイムで保存・処理する能力を製造業者に提供し、先進的な分析や予知保全機能を可能にします。製造エコシステム全体でのデータのシームレスな統合は、業務に対する可視性と制御性の向上を促進し、生産プロセスの最適化、ダウンタイムの削減、全体的な効率性の向上につながります。さらに、クラウドベースのソリューションは、ITインフラストラクチャやメンテナンスへの大規模な先行投資の必要性を排除するため、製造業者がスマート製造アプリケーションをより費用対効果の高い方法で導入・管理することを可能にします。

脅威:

サイバーセキュリティ上の懸念

産業が業務効率化のために相互接続技術やIoTデバイスをますます採用するにつれ、サイバー脅威に対する脆弱性が高まっています。これらの技術の統合は、悪意ある攻撃者が悪用する多数の侵入経路を生み出し、データ侵害、業務中断、さらには物理的損害に至る可能性があります。製造業者はデジタルインフラの保護に多大なリソースを投入せざるを得ず、その結果、資金と注意力がイノベーションや事業拡大から逸らされています。しかし、サイバー攻撃への懸念は、セキュリティ侵害の余波を恐れて企業がスマート製造ソリューションを完全には導入しない要因となり得ます。

Covid-19の影響:

当初、感染拡大はグローバルサプライチェーンを混乱させ、スマート製造システム向け重要部品の生産遅延や不足を引き起こした。ウイルス封じ込めのためのロックダウン措置は工場稼働の縮小と人手不足を招き、スマート製造技術の導入に影響を与えた。しかしこの危機は、製造プロセスにおける自動化とデジタル化の採用を加速させた。社会的距離確保プロトコル下での操業維持が必要となる中、企業は効率性、柔軟性、回復力を高めるためスマート製造ソリューションへの依存を強めた。

予測期間中、大企業セグメントが最大の規模を占めると見込まれる

大企業セグメントは、先進型技術とリソースへの多額の投資を通じて、スマート製造市場で最大のシェアを維持すると予想される。スマート製造ソリューションの導入は、生産プロセスの合理化だけでなく、バリューチェーン全体でのイノベーションと効率化を推進する。豊富な資金力を背景に、大規模なスマート製造イニシアチブを実施でき、業界全体の進歩と標準化の道を開く。さらに、大企業は影響力のあるアーリーアダプターとして機能し、スマート製造ソリューションの利点を示し、業界全体での採用を促進することが多い。

オンプレミスセグメントは予測期間中に最高CAGRを記録すると見込まれる

オンプレミスセグメントは、製造プロセスにおける制御性・セキュリティ・柔軟性を企業に提供することで、予測期間中に最高CAGRを記録すると見込まれる。オンプレミスソリューションを活用することで、製造業者は自社施設内に直接スマート技術を導入でき、生産オペレーションのリアルタイム監視・分析・最適化を実現する。このアプローチにより既存インフラとのシームレスな統合が可能となり、ワークフローへの影響を最小限に抑えつつ効率向上を最大化します。さらにオンプレミス型ソリューションはデータプライバシーとセキュリティを強化し、厳格な規制要件や機密情報を扱う業界にとって不可欠です。

最大シェア地域:

北米地域は予測期間を通じて最大の市場シェアを占めました。IoT技術は製造プロセス内の各種デバイス・システム間の相互接続性とデータ交換を可能にし、地域全体の自動化・効率化・生産性向上を促進しています。北米では、産業がIoT駆動型スマート製造ソリューションを導入し、業務最適化、意思決定の改善、総合的な競争力強化を図っている。IoT対応センサー、機械、分析プラットフォームを通じて、製造業者は設備性能、サプライチェーン物流、製品品質に関するリアルタイムデータを収集でき、これにより予測保全や生産プロセスへの事前調整が地域全体で可能となる。

最高CAGR地域:

欧州地域は、予測期間を通じて収益性の高い成長を維持する見込みである。持続可能性、効率性、技術進歩に焦点を当てた規制機関は、スマート製造手法の地域的導入を促進する政策を実施しています。これらの規制には、エネルギー効率化、廃棄物削減、IoT・AI・自動化などのデジタル技術統合に関する指令が頻繁に含まれます。政府はこれらの基準への準拠を義務付けることで、地域におけるスマート製造ソリューションへの革新と投資を促す競争環境を育成しています。

市場の主要企業

スマート製造市場の主要企業には、ABB Group, General Electric, Hexagon AB, Honeywell International, IBM Corporation, Intel Corporation, Microsoft Corporation, Mitsubishi Electric Corporation, Oracle Corporation, Rockwell Automation, Schaeffler AG, Schneider Electric, Siemens AG and Toshiba Corporationなどが含まれる。

主な動向:

2023年6月、シュナイダーエレクトリックはアルセロールミッタル・ニッポン・スチール・インディアと提携し、スマート製造に関するハイテク研修を実施した。この提携には、シュナイダーエレクトリックが開発するAM/NSインドの教育イニシアチブ「NAMTECH」向けのスマートラボおよびトレーニングラボも含まれる。

2023年4月、ハネウェル・インターナショナルは、ターボ機械制御・最適化ソリューションを提供するコンプレッサー・コントロールズ・コーポレーション(CCC)を6億7000万米ドルで買収した。この買収により、オートメーション、産業制御、プロセスソリューション分野での存在感強化が期待される。

2023年4月、Robert Bosch GmbHはRhenus AutomotiveおよびREMONDIS子会社のTSR Recyclingと提携し、欧州初の完全自動化バッテリー放電プラントを開発した。同プラントはバッテリーモジュールの分解・放電を完全自動化するシステムであり、業界のさらなる成長を促進すると見込まれている。

対象コンポーネント:

• ソリューション

• サービス

• ソフトウェア

• ハードウェア

対象企業規模:

• 大企業

• 中小企業

対象導入形態:

• クラウド

• オンプレミス

対象技術:

• プラント資産管理

• 基幹業務システム

• ヒューマンマシンインターフェース

• その他の技術

対象エンドユーザー:

• 航空宇宙・防衛

• 自動車

• 化学

• エレクトロニクス・半導体

• 製薬

• 運輸

• その他エンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバルスマート製造市場、コンポーネント別

5.1 概要

5.2 ソリューション

5.3 サービス

5.3.1 プロフェッショナルサービス

5.3.2 マネージドサービス

5.4 ソフトウェア

5.5 ハードウェア

6 グローバルスマート製造市場、企業規模別

6.1 はじめに

6.2 大企業

6.3 中小企業

7 グローバルスマート製造市場、導入モード別

7.1 はじめに

7.2 クラウド

7.2.1 プライベートクラウド

7.2.2 パブリッククラウド

7.2.3 ハイブリッドクラウド

7.3 オンプレミス

8 グローバルスマート製造市場、技術別

8.1 はじめに

8.2 プラント資産管理

8.3 エンタープライズリソースプランニング

8.4 ヒューマンマシンインターフェース

8.5 その他の技術

9 グローバルスマート製造市場、エンドユーザー別

9.1 はじめに

9.2 航空宇宙・防衛

9.3 自動車

9.4 化学

9.5 エレクトロニクスおよび半導体

9.6 製薬

9.7 運輸

9.8 その他のエンドユーザー

10 地域別グローバルスマート製造市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・共同事業・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 ABB Group

12.2 General Electric

12.3 Hexagon AB

12.4 Honeywell International

12.5 IBM Corporation

12.6 Intel Corporation

12.7 Microsoft Corporation

12.8 Mitsubishi Electric Corporation

12.9 Oracle Corporation

12.10 Rockwell Automation

12.11 Schaeffler AG

12.12 Schneider Electric

12.13 Siemens AG

12.14 Toshiba Corporation

表一覧

1 地域別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

2 コンポーネント別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

3 ソリューション別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

4 サービス別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

5 プロフェッショナルサービス別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

6 マネージドサービス別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

7 ソフトウェア別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

8 ハードウェア別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

9 企業規模別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

10 グローバルスマート製造市場見通し:大企業別(2022-2030年)(百万ドル)

11 グローバルスマート製造市場見通し:中小企業別(2022-2030年)(百万ドル)

12 グローバルスマート製造市場見通し:導入モード別(2022-2030年)(百万ドル)

13 クラウド別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

14 プライベートクラウド別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

15 パブリッククラウド別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

16 グローバルスマート製造市場見通し、ハイブリッドクラウド別(2022-2030年)(百万ドル)

17 グローバルスマート製造市場見通し、オンプレミス別(2022-2030年)(百万ドル)

18 グローバルスマート製造市場見通し、技術別(2022-2030年)(百万ドル)

19 プラント資産管理別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

20 エンタープライズリソースプランニング別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

21 ヒューマンマシンインターフェース別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

22 グローバルスマート製造市場見通し、その他技術別(2022-2030年)(百万ドル)

23 グローバルスマート製造市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

24 グローバルスマート製造市場見通し、航空宇宙・防衛分野別(2022-2030年)(百万ドル)

25 グローバルスマート製造市場見通し:自動車産業別(2022-2030年)(百万ドル)

26 グローバルスマート製造市場見通し:化学産業別(2022-2030年)(百万ドル)

27 グローバルスマート製造市場見通し:電子機器・半導体産業別(2022-2030年)(百万ドル)

28 医薬品分野別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

29 運輸分野別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

30 その他エンドユーザー分野別グローバルスマート製造市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖