❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

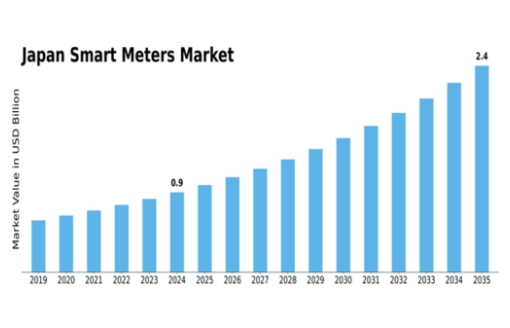

日本のスマートメーター市場は大幅な成長が見込まれており、2035年までに24億米ドル規模に達すると予測されている。

主要市場動向とハイライト

日本スマートメーター市場 主要動向とハイライト

- 2024年の日本スマートメーター市場規模は0.93億米ドルと推定される。

- 2035年までに、市場は24億米ドルに拡大すると予想されており、堅調な成長軌道を示しています。

- 2025年から2035年までの期間の複合年間成長率(CAGR)は9.0%と予測されています。

- エネルギー効率化規制の強化に伴うスマートメーター技術の普及拡大が主要な市場推進要因である。

日本スマートメーター市場

CAGR

9.0%

市場規模と予測

2024年市場規模0.93 (億米ドル)2035年市場規模2.4 (億米ドル)CAGR (2025-2035)9.0%

主要企業

Siemens、GE Grid Solutions、東芝、Kizuna、Schneider Electric、Sierra Wireless、Honeywell、Itron、日立製作所、Landis+Gyr、Mitsubishi Electric、Omron、Teledyne Technologies、NEC、Eaton

日本のスマートメーター市場動向

さらに、日本が福島事故からの復興を続ける中、電力系統の耐障害性と信頼性向上に重点が置かれており、これにより高度計量インフラ(AMI)への需要が増加しています。日本のスマートメーター市場には、特にエネルギー管理のデジタル化が進む中で豊富な機会が存在します。スマートグリッドとモノのインターネット(IoT)技術の統合は、ダイナミックプライシングやデマンドレスポンスプログラムなどの革新的なサービスを提供する基盤となります。電力会社はこれらの進歩を活用し、消費者の特定のエネルギーニーズを満たすカスタマイズされたソリューションを提供しながら、省エネを促進できます。

最近の動向では、スマートホーム統合への移行が顕著であり、消費者はスマートメーターとホームオートメーションシステムを連携できるデバイスをますます求めている。この相互接続性の高まりは、エネルギー消費のよりシームレスな制御を可能にし、現代の日本の家庭のライフスタイルに合致している。エネルギー使用量を監視するモバイルアプリケーションの台頭も、利便性と透明性に対する消費者の需要の高まりを反映している。スマートメーター技術が進化しユーザーフレンドリーになるにつれ、規制面の支援と持続可能な生活様式への消費者関心という両輪により、日本の市場は継続的な成長が見込まれています。

市場セグメントの洞察

スマートメーター市場タイプ別分析

スマートメーター市場タイプ別分析

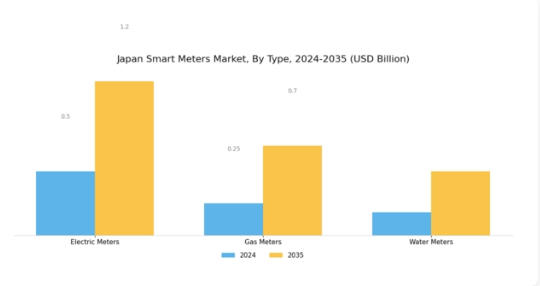

日本のスマートメーター市場は、主に電気メーター、ガスメーター、水道メーターに分類されます。この区分は、各タイプが日本のエネルギー効率化と資源管理に貢献する独自の機能と用途を持つため、市場全体の状況を理解する上で極めて重要です。電力メーターは家庭や企業のエネルギー消費量を監視し、需要応答施策を支援するリアルタイムデータ収集を可能にすることで、日本の省エネルギーと持続可能性への取り組みに沿っています。

同様に、ガスメーターは天然ガス使用量の追跡に不可欠であり、日本が天然ガスなどのクリーンな燃料源を通じて炭素排出削減とエネルギー安全保障の強化を目指す中で、その重要性は増している。水道メーターは正確な使用量データを提供することで効率的な水資源管理に貢献し、日本各地で深刻化する水不足問題への対応に寄与している。

スマートメーター技術への需要増加は、インフラ近代化とスマートシティ構想の推進による公益事業の信頼性・アクセス性向上を目指す日本政府の取り組みに起因する。モノのインターネット(IoT)技術の進歩も高度計量システムの開発を促進し、エネルギー管理の改善につながっている。

これらの各セグメントは、日本スマートメーター市場という広範な文脈において重要な役割を担い、公益事業管理の革新を推進するとともに、エネルギー効率と持続可能性の向上という国家目標の達成に貢献している。デジタルトランスフォーメーションへの継続的な注力により、日本のスマートメーター環境は進化を続けており、堅牢なサイバーセキュリティ対策の必要性や既存インフラとの統合など、様々な機会と潜在的な課題が提示されている。これらの要因は総合的に、日本スマートメーター市場の動向と成長可能性を理解する上で「タイプ」セグメンテーションの重要性を浮き彫りにしている。

スマートメーター市場テクノロジーインサイト

スマートメーター市場テクノロジーインサイト

日本スマートメーター市場のテクノロジー分野は、自動検針システム(AMR)や高度計量インフラ(AMI)といった主要技術革新が特徴である。AMRはエネルギー使用量データの収集を自動化し、手動検針の必要性を低減することで、公益事業管理の効率性と精度を向上させる上で不可欠である。リアルタイムデータへの需要増加により、このセグメントは日本で大きな存在感を示しており、省エネルギーと資源管理の改善に貢献している。一方、AMIはより広範なアプローチを表し、公益事業者と消費者間の双方向通信を可能にするため、様々な通信技術を統合している。

これによりエネルギー流通が効率化されるだけでなく、デマンドレスポンスプログラムの実施においても重要な役割を果たす。これらの技術の重要性は、グリッド信頼性の向上と持続可能なエネルギー実践を促進する革新的ソリューションを育成する日本のスマートグリッド開発への取り組みによって強調されている。エネルギー効率化への注力を拡大する中、これらの技術は日本のスマートメーター市場の未来を形作る上で引き続き極めて重要であり、消費者エンゲージメントと運用効率の向上の機会を創出している。

スマートメーター市場コンポーネント分析

スマートメーター市場コンポーネント分析

日本のスマートメーター市場、特にコンポーネント分野は、ハードウェアとソフトウェアといった重要要素で構成され、それぞれがスマートメーターシステムの成長と機能性に不可欠な役割を果たす。ハードウェアコンポーネントには、センサーや通信モジュールなどの必須デバイスが含まれ、正確なデータ収集・伝送を可能にし、エネルギー消費のリアルタイム監視を実現する。この分野では効率性向上とコスト削減に向けた革新的な進展が見られ、ユーザー体験の向上に寄与している。

一方、ソフトウェアコンポーネントはデータ分析を管理し、公益事業者と消費者がエネルギー使用を最適化し、デマンドレスポンス施策を実施することを可能にします。日本の政府施策に牽引されるエネルギー効率と持続可能性への需要の高まりは、スマートメーターエコシステムにおけるハードウェアとソフトウェア双方の重要性をさらに推進しています。統合ソリューションへの需要が高まる中、これらのコンポーネントは日本スマートメーター市場の形成において極めて重要となり、パフォーマンスと運用効率へのそれぞれの貢献を通じて市場全体の動向に影響を与えています。

スマートメーター市場における通信インサイト

スマートメーター市場における通信インサイト

日本スマートメーター市場の通信セグメントは、スマートメーターと電力事業者間の効率的なデータ伝送・通信を可能にする重要な役割を担うため、大きな注目を集めている。このセグメントは主に、無線周波数(RF)、電力線通信(PLC)、セルラー通信技術に分類される。無線周波数は、都市環境における柔軟性と有効性が認められており、様々な距離や地形を越えたシームレスな通信を可能にする。電力線通信(PLC)は既存の電気インフラを活用し、既存システムの大幅な改修を伴わずに接続性を管理するコスト効率の高いソリューションを提供する。

特に日本が5Gネットワークを強化する中で、セルラー通信はリアルタイムデータ転送と監視能力の向上を可能にし、ますます重要性を増している。通信セグメントにおけるこの多様化は、効率的なエネルギー管理ソリューションへの需要増大に対応する継続的な取り組みを示しており、日本のスマートグリッド構想と密接に連携している。市場が進化を続ける中、これらの通信方式は正確な課金とエネルギー使用量分析を支える重要な役割を担い、最終的に日本のスマートメーター市場の成長軌道を牽引すると予想される。

スマートメーター市場の応用分野別インサイト

スマートメーター市場の応用分野別インサイト

日本のスマートメーター市場は、住宅・商業・産業分野を中心に多様な応用分野で堅調な成長を示している。効率的なエネルギー消費への注目が高まる中、電力監視・管理を強化するスマートメーターへの関心も大きく高まっています。住宅セグメントでは、これらのデバイスが消費者にリアルタイムデータを提供し、エネルギー使用に関する情報に基づいた意思決定を可能にすることで、持続可能な実践を促進します。商業セクターでは、今日の市場における競争力確保に不可欠な、業務効率の向上とコスト削減の恩恵を受けています。

さらに、スマートメーターの産業分野での応用は、IoT技術を統合することで大規模な運用を支援し、より優れたエネルギー管理と予知保全を可能にします。日本におけるデジタルトランスフォーメーションとスマートグリッド導入の全体的な潮流が、これらのデバイスに対する需要拡大に寄与している。エネルギー効率の向上と二酸化炭素排出量削減を目指す政府の取り組みが、この市場セグメントをさらに後押ししている。

この進化する環境は、各アプリケーション分野の固有のニーズに応えるイノベーションと進歩にとって重要な機会を提示している。さらに、日本の都市化が加速する中、持続可能な都市開発と省エネルギー施策を支える上で、スマートメータリングソリューションの必要性はますます重要になっている。

主要プレイヤーと競争環境

日本のスマートメーター市場は、技術進歩、変化する消費者嗜好、エネルギー効率と持続可能性に焦点を当てた規制政策によって駆動される、ダイナミックな競争環境が特徴です。確立された多国籍企業から新興の地元企業まで、幅広いプレイヤーが参入しており、エネルギー分野における日本のデジタル変革への注力の高まりを受けて、市場シェア獲得を競っています。

本市場の競争分析からは、メータ機能の強化と総合的な性能向上に向け、IoT・AI・ビッグデータ分析などの先進技術統合、戦略的提携、イノベーションへの注力が明らかである。公益事業者がインフラ近代化と消費者向けサービス向上を目指す中、スマートメータ導入率は着実に上昇している。シーメンスはグローバルな経験と品質への評価を活かし、日本スマートメータ市場で確固たる地位を確立している。

同社の製品ラインアップには、電力会社の業務最適化と顧客エンゲージメント強化を可能にする先進的なスマートグリッドソリューションやデジタル化ツールが含まれる。研究開発への継続的投資に見られるイノベーションへの取り組みが、日本市場におけるシーメンスの強みを裏付けている。さらに、現地電力会社との連携や市場固有のニーズに応じた技術適応能力により、日本のエネルギー分野におけるデジタル変革イニシアチブで優先的なパートナーとしての地位を確立している。

エネルギー効率と持続可能性への注力は日本の規制環境と合致し、スマートメーター技術の普及・統合を促進している。GEグリッドソリューションズも日本スマートメーター市場で重要な役割を担い、電力網最適化に貢献する多様なエネルギーソリューションを提供。効率性・信頼性・網管理の向上を目的とした先進スマートメーター、通信ソリューション、分析ソフトウェアを主力製品とする。

GEグリッドソリューションズの強みは、現地市場の動向に対する深い理解、確固たる技術的専門性、そしてイノベーションへの取り組みにあります。M&Aを通じて地域での地位を強化したGEは、サービス提供の拡充と顧客基盤の拡大を実現。同社のソリューションは、電力会社が規制要件を満たす支援を行うだけでなく、消費者が自身のエネルギー使用状況をより深く把握できるようにすることで、日本がよりスマートで持続可能なエネルギーエコシステムへ移行する上で極めて重要な役割を果たしています。

業界動向

日本のスマートメーター市場では、最近いくつかの重要な進展が見られた。2023年8月、東芝は電力系統効率の向上を目的とした先進的なスマートメーターソリューションの発売を発表し、国内エネルギー分野における重要な進展となった。一方、三菱電機はエネルギー管理ソリューションの需要拡大に対応すべくスマートメーターの生産能力を拡充し、市場での地位を強化している。M&A面では、2023年7月にGEグリッドソリューションズがスマートエネルギー技術に特化した現地企業を買収し、日本市場での提供サービスをさらに拡充した。

ハネウェルも市場で積極的に活動し、消費者のエネルギー消費分析を向上させる新機能を備えたスマートメーターを導入している。日本政府のエネルギーインフラ近代化、炭素排出削減、エネルギー管理システム改善に向けた施策を背景に、市場全体は成長を続けている。スマートメーターへのIoT技術統合は、持続可能性とエネルギー消費効率を重視する日本のエネルギー分野におけるデジタル化推進において、重要な役割を果たすと期待されている。

市場セグメンテーション

スマートメーター市場タイプ別展望

- 電気メーター

- ガスメーター

- 水道メーター

スマートメーター市場コンポーネント別展望

- ハードウェア

- ソフトウェア

スマートメーター市場技術別展望

- 自動検針(AMR)

- 高度計量インフラ(AMI)

スマートメーター市場用途別展望

- 住宅

- 商業

- 産業

スマートメーター市場通信方式別展望

- 無線周波数

- 電力線通信

- セルラー

- 1 エグゼクティブサマリー

- 市場概要

- 1.2 主要な調査結果

- 1.3 市場セグメンテーション

- 競争環境

- 1.5 課題と機会

- 1.6 今後の見通し

- 2 市場導入

- 定義

- 2.2 調査範囲

- 2.2.2 前提条件

- 2.2.3 制限事項

- 調査目的

- 3 調査方法論

- 概要

- 3.2 データマイニング

- 二次調査

- 3.4 一次調査

- 3.4.1 一次インタビュー及び情報収集プロセス

- 3.4.2 一次回答者の内訳

- 3.5 予測モデル

- 3.6 市場規模推定

- 3.6.2 トップダウン

- ボトムアップアプローチ

- アプローチ

- 3.7 データ三角測量

- 3.8 検証

- 4 市場動向

- 4.1 概要

- 4.2 推進要因

- 抑制要因

- 4.4 機会

- 5 市場要因分析

- バリューチェーン分析

- 5.2 ポーターの5つの力

- 5.2.1 供給者の交渉力

- 5.2.2 購入者の交渉力

- 5.2.3 新規参入の脅威

- 5.2.4 代替品の脅威

- 5.2.5 競争の激しさ

- 分析

- 5.3 COVID-19 影響分析

- 5.3.2 地域別

- 5.3.3 機会と脅威

- 市場影響分析

- 影響

- 分析

- 6 日本スマートメーター市場、タイプ別(10億米ドル)

- 6.1 電気メーター

- ガスメーター

- 6.3 水道メーター

- 7 日本スマートメーター市場、技術別(10億米ドル)

- 7.1 自動検針(AMR)

- 高度計量インフラ(AMI)

- 日本スマートメーター市場、構成要素別(10億米ドル)

- ハードウェア

- 8.2 ソフトウェア

- 日本スマートメーター市場、通信方式別 (10億米ドル)

- 無線周波数

- 9.2 電力線通信

- 9.3 セルラー

- 日本のスマートメーター市場、用途別(10億米ドル)

- 住宅用

- 10.2 商業用

- 産業用

- 11 競争環境

- 概要

- 11.2 競争分析

- 11.3 市場シェア分析

- スマートメーター市場における主要成長戦略

- 競争ベンチマーキング

- 11.6 主要企業

- 11.7.1 新製品

- スマートメーター市場における開発件数ベース

- 主要な開発動向と成長戦略

- ローンチ/サービス展開

- 合併・買収

- 合弁事業

- 11.8 主要

- 11.8.1 売上高および営業

- 11.8.2 主要企業の研究開発

- 主要プレイヤー財務マトリックス

- 収入

- 支出。2023年

- 企業プロファイル

- 12.1 Siemens

- 12.1.2 製品

- 12.1.3 主要開発動向

- 12.1.4 SWOT分析

- 12.1.5 主要戦略

- 財務概要

- 提供製品

- 12.2 GE Grid Solutions

- 12.2.2 製品

- 12.2.3 主要開発動向

- 12.2.4 SWOT分析

- 12.2.5 主要戦略

- 財務概要

- 提供内容

- 12.3 東芝

- 12.3.1 財務

- 12.3.2 提供製品

- 12.3.3 主要動向

- 12.3.4 SWOT分析

- 12.3.5 主要戦略

- 12.4.1 財務概要

- 12.4.2 提供製品

- 12.4.3 主要動向

- 12.4.5 主要戦略

- 概要

- キズナ

- SWOT分析

- 12.5 Schneider Electric

- 12.5.1 財務概要

- 12.5.3 主要動向

- 12.5.4 SWOT分析

- 12.5.5 主要戦略

- 提供製品

- 12.6 Sierra Wireless

- 12.6.1 財務

- 12.6.2 提供製品

- 12.6.3 主要な展開

- 12.6.4 SWOT分析

- 12.6.5 主要戦略

- 12.7.1 財務概要

- 12.7.2 提供製品

- 12.7.3 主要な展開

- 12.7.5 主要戦略

- 概要

- Honeywell

- SWOT分析

- 12.8 Itron

- 12.8.2 製品

- 12.8.3 主要な動向

- 12.8.4 SWOT分析

- 12.8.5 主要戦略

- 財務概要

- 提供製品

- 12.9 Hitachi

- 12.9.1 財務

- 12.9.2 提供製品

- 12.9.3 主要な動向

- 12.9.4 SWOT分析

- 12.9.5 主要戦略

- 12.10.1 財務概要

- 12.10.2 提供製品

- 12.10.3 主要開発動向

- 12.10.5 主要戦略

- 概要

- Landis+Gyr

- SWOT分析

- 12.11 三菱電機

- 12.11.1 財務概要

- 12.11.3 主要開発動向

- 12.11.4 SWOT分析

- 12.11.5 主要戦略

- 提供製品

- 12.12 オムロン

- 12.12.1 財務

- 12.12.2 提供製品

- 12.12.3 主要動向

- 12.12.4 SWOT分析

- 12.12.5 主要戦略

- 12.13.1 財務概要

- 12.13.2 提供製品

- 12.13.3 主要動向

- 12.13.4 SWOT分析

- 概要

- Teledyne Technologies

- 主要戦略

- 12.14 NEC

- 12.14.1 財務概要

- 12.14.3 主要動向

- 12.14.4 SWOT分析

- 12.14.5 主要戦略

- 提供製品

- 12.15 Eaton

- 12.15.1 財務状況

- 12.15.2 提供製品

- 12.15.3 主要な動向

- 12.15.4 SWOT分析

- 12.15.5 主要戦略

- 概要

- 13 付録

- 13.1 参考文献

- 13.2 関連レポート

- 表目次

- 表一覧