❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

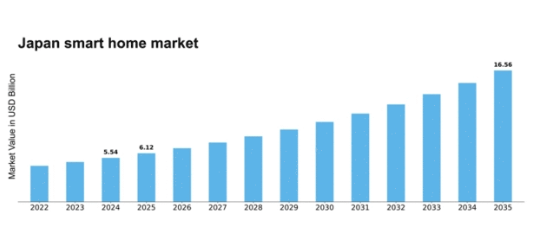

MRFRの分析によると、2024年の日本のスマートホーム市場規模は55億4,000万米ドルと推定された。日本のスマートホーム市場は、2025年の61億2000万米ドルから2035年までに165億6000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.47%を示すと予測されている。

主要市場動向とハイライト

日本のスマートホーム市場は、技術進歩と消費者需要の増加を背景に堅調な成長を遂げている。

- 日本スマートホーム市場で最大のセグメントはホームセキュリティシステムであり、最も成長が速いセグメントはエネルギー管理ソリューションである。

- IoTデバイスの採用が顕著に増加し、家庭内の接続性と自動化が向上している。

- エネルギー効率が消費者の優先事項となりつつあり、スマート家電やシステムの普及が進んでいる。

- ホームオートメーションの技術進歩と消費者意識の高まりが、市場成長を牽引する主要な推進力となっている。

日本のスマートホーム市場

CAGR

10.47%

市場規模と予測

2024年市場規模55.4億米ドル2035年市場規模165.6億米ドル

主要プレイヤー

Amazon(米国)、Google(米国)、Apple(米国)、Samsung(韓国)、Philips(オランダ)、Honeywell(米国)、Lutron(米国)、Xiaomi(中国)、Bosch(ドイツ)

日本のスマートホーム市場動向

日本のスマートホーム市場は著しい成長を遂げています。この成長は、技術の進歩とホームオートメーションに対する消費者の関心の高まりによって推進されています。モノのインターネット(IoT)デバイスの統合により、従来の生活空間は相互接続された環境へと変貌し、利便性とエネルギー効率が向上している。消費者がスマート技術の利点をより認識するにつれ、シームレスな接続性とユーザーフレンドリーなインターフェースを提供する製品への需要が高まっている。この傾向は、省エネとスマートシティ開発を促進する政府の取り組みによってさらに後押しされており、住宅環境における革新的なソリューションの導入が奨励されている。さらに、日本における高齢化人口への人口動態の変化がスマートホーム市場に影響を与えている。高齢者は健康モニタリングシステムや自動化されたホームマネジメントツールなど、生活の質を向上させるソリューションをますます求めています。この人口動態の傾向は、高齢者のニーズに応える特化製品における成長の可能性を示唆し、市場範囲の拡大につながります。技術の進化が続く中、スマートホーム市場はさらなる革新を遂げ、すべての居住者にとってより安全で効率的、快適な住まいを実現していくでしょう。

IoTデバイスの普及拡大

IoTデバイスの増加は、日常生活を向上させる相互接続ソリューションを求める消費者により、スマートホーム市場を再構築している。この傾向は、自動化と遠隔操作機能への嗜好の高まりを反映しており、ユーザーが様々な住宅機能をシームレスに管理することを可能にしている。

エネルギー効率への焦点

エネルギー効率はスマートホーム市場の主要な推進力であり続け、消費者は持続可能なソリューションをますます優先しています。エネルギー消費を最適化する製品はコスト削減につながるだけでなく、環境持続可能性に関する国家目標とも合致します。

高齢化とスマートソリューション

日本における高齢化人口は、高齢者に配慮したスマートホーム技術への需要を生み出しています。安全性、健康モニタリング、使いやすさを促進するソリューションが不可欠となりつつあり、より包括的な家庭環境への移行を示しています。

日本のスマートホーム市場を牽引する要因

政府の施策と支援

日本政府は、エネルギー効率と持続可能性を高める包括的戦略の一環として、スマートホーム技術の普及を積極的に推進している。省エネ家電への補助金やスマートホーム設置への税制優遇措置などの施策が、消費者の技術投資を後押ししている。政府は2030年までに温室効果ガス排出量を26%削減する目標を掲げており、スマートホームソリューションはこの目標達成の重要な要素と見なされている。その結果、スマートホーム市場は消費者参加と投資の増加による恩恵を受け、2030年までに100億ドルを超える市場規模に達する可能性が高い。

高まる消費者意識と需要

スマートホーム技術の利点に関する消費者の認識が日本で高まっており、スマートホーム市場に大きな影響を与えている。省エネ、セキュリティ強化、利便性について個人がより理解を深めるにつれ、スマートデバイスの需要が増加している。調査によると、日本の消費者の約60%がスマートホームソリューションの導入に関心を示しており、特に居住空間が限られる都市部で顕著である。この需要拡大はメーカーの製品革新とラインアップ拡充を促し、市場成長をさらに加速させる見込みだ。スマートホーム市場は今後5年間で約15%の年平均成長率(CAGR)が見込まれており、こうした消費者関心の高まりを反映している。

強化されたセキュリティ機能と懸念

セキュリティは日本の住宅所有者にとって依然として最重要課題であり、強化されたセキュリティ機能を提供するスマートホーム技術の需要を牽引している。都市部での犯罪率上昇を受け、消費者はスマートロック、監視カメラ、遠隔監視可能な警報システムなどのソリューションを求めるようになっている。消費者の約70%が、スマートホーム技術導入の決定要因としてセキュリティ機能を主要要素と指摘している。このセキュリティへの注目の高まりは、メーカーが消費者ニーズに応える先進的なセキュリティソリューションを継続的に革新・提供することで、スマートホーム市場を推進する可能性が高い。

再生可能エネルギー源の統合

再生可能エネルギー源のスマートホームシステムへの統合は日本でますます普及しており、スマートホーム市場に影響を与えている。住宅所有者は、スマートホームアプリケーションで管理可能な太陽光パネルやエネルギー貯蔵システムの導入に以前より積極的である。この傾向はエネルギー自立を促進するだけでなく、化石燃料依存度削減を目指す日本の取り組みとも合致する。2025年までに新築住宅の約25%が再生可能エネルギーソリューションを導入すると推定され、スマートホーム技術の魅力を高める見込みだ。消費者がエネルギー使用の最適化とコスト削減を求める中、この統合が市場成長を牽引する可能性が高い。

ホームオートメーションの技術的進歩

日本のスマートホーム市場は急成長を遂げている。これはホームオートメーション分野における急速な技術革新によるものである。人工知能(AI)と機械学習の進歩により、デバイスがユーザーの嗜好を学習できるようになり、利便性と効率性が向上している。例えばスマートサーモスタットはユーザーの行動パターンに基づいて温度を調整し、最大30%のエネルギー消費削減が期待できる。さらに、音声操作アシスタントの統合により、スマートデバイスとのユーザーインタラクションが簡素化されている。2025年までに、ホームオートメーションシステムの市場規模は約50億ドルに達すると予測されており、堅調な成長軌道を示している。この技術的進化により、より多くの消費者が惹きつけられ、スマートホーム市場を牽引する可能性が高い。

市場セグメントの洞察

日本のスマートホーム市場セグメントの洞察

日本のスマートホーム市場セグメントの洞察

スマートホーム市場コンポーネント [ハードウェアの洞察

スマートホーム市場コンポーネント [ハードウェアインサイト

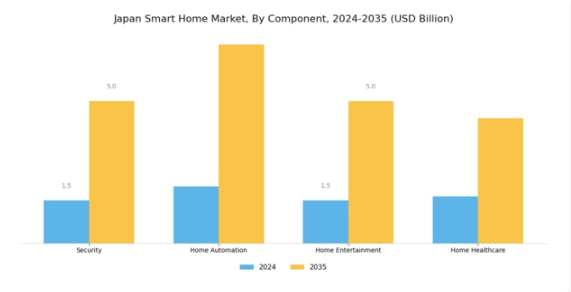

日本のスマートホーム市場、特にコンポーネントハードウェアセグメントは、スマートホームエコシステム全体において重要な役割を果たし、技術導入と消費者体験の両方に影響を与えています。日本が居住者の安全とセキュリティを重視しているため、セキュリティシステムへの需要が高まっています。さらに、高齢化が進むことで信頼性の高い在宅医療ソリューションの必要性が高まり、高齢者を介護する家族に安心感を提供しています。

照明や空調制御などの統合システムを含むホームオートメーションは、利便性とエネルギー効率を向上させ、持続可能な生活様式への高まる要望に応えています。さらに、スマートテレビやオーディオシステムを特徴とするホームエンターテインメント分野は、統合された高品質な体験を重視する技術に精通した消費者層に対応しています。日本のイノベーションと技術進歩への注力は、これらのコンポーネントが現在の需要を満たすだけでなく、将来のニーズを予測する環境を育んでいます。

コンポーネントハードウェア分野の市場動向としては、IoT技術の統合が進み、デバイス間の接続性と相互運用性が促進されている。小売チェーンやオンラインプラットフォームは、スマートホーム製品への消費者関心の高まりに応え、品揃えの多様化、市場アクセスの向上、全体的な関与の促進を図っている。日本の都市化進展とスマートシティ構想の増加は、こうした先進的生活環境における基盤要素としてのハードウェアコンポーネントの重要性を浮き彫りにしている。

エネルギー効率の向上とスマートな生活水準の促進を目的とした政府の取り組みは、このセグメント全体の成長を後押しすると予想される。人工知能などの技術進歩がこれらのシステム内に新たな機能性を促進しているため、スマートハードウェアへの投資機会も非常に大きい。

主要プレイヤーと競争環境

日本のスマートホーム市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Amazon(米国)、Google(米国)、Samsung(韓国)などの主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。Amazon(米国)はAlexaを様々なデバイスに統合することでエコシステム拡大に注力し、シームレスなユーザー体験を促進している。一方Google(米国)は、Nest製品ラインにおける人工知能と機械学習能力を強調し、よりスマートな家庭環境の構築を目指している。Samsung(韓国)は、幅広い家電製品ポートフォリオを活用して相互接続されたスマートホームソリューションを提供し、この分野における包括的なプロバイダーとしての地位を確立している。これらの戦略が相まって、イノベーションとユーザー中心設計を中核とした競争環境が形成されている。

主要企業による主要な事業戦略には、効率化とコスト削減を目的とした製造の現地化やサプライチェーンの最適化が含まれる。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが市場シェアを争っている。この分散化により多様な製品提供が可能となる一方、主要企業の影響力は依然として大きく、彼らがトレンドや基準を設定し、小規模企業がそれに追随する構図が続いている。

2025年10月、Amazon(米国)は日本の主要家電メーカーとの提携を発表し、新シリーズのスマート家電にAlexa音声アシスタントを統合した。この戦略的動きは、利便性と自動化を求める日本の消費者嗜好に合致し、同社の日本市場における基盤強化につながると見られる。広く普及する家電への技術組み込みにより、Amazon(米国)は自社エコシステムを拡大すると同時に、日本消費者におけるブランドロイヤルティの強化を図った。

2025年9月、Google(米国)はAI機能の強化と他社デバイスとの連携性向上を特徴とするNest Hubのアップグレード版を発表した。この開発は、Googleのイノベーションへの取り組みと、より統合されたスマートホーム体験を創出する戦略を強調している。製品提供を継続的に強化することで、Google(米国)はスマートホーム技術におけるAI統合のリーダーとしての地位を確立し、より広範な顧客基盤を獲得する可能性を秘めている。

2025年8月、サムスン(韓国)はスマートホーム製品ラインにおける持続可能性促進を目的とした新イニシアチブを開始した。この取り組みには省エネ機器の導入と旧型家電のリサイクルプログラムが含まれる。こうした行動は環境影響に対する消費者の高まる懸念に対応するだけでなく、持続可能性への世界的潮流にも合致する。環境に配慮した実践を優先することで、サムスン(韓国)はブランドイメージを高め、環境意識の高い消費者層にアピールしている。

2025年11月現在、スマートホーム市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。今後、競争上の差別化は価格のみならず、技術的進歩とサプライチェーンの信頼性にますます依存していくと見られる。イノベーションと持続可能性を優先する企業が、この進化する市場におけるリーダーとして台頭する可能性が高い。

業界動向

日本のスマートホーム市場は、接続型技術ソリューションへの消費者関心の高まりを反映し、近年著しい発展を遂げている。2023年8月にはパナソニックとNECが、ユーザー体験を簡素化する統合型ホームマネジメントシステムに焦点を当てたスマートホーム製品の強化に向けた提携を発表した。

さらに富士電機と日立は、スマートホームにおけるエネルギー消費を最適化する人工知能(AI)を組み込んだエネルギー管理システムの開発で進展を見せている。ソニーやシャープなどのスマート家電販売は、利便性と効率性を重視する日本消費者の増加に伴い伸びている。近年では目立ったM&Aも発生しており、東芝は2022年4月に新興IoT企業の株式を取得しスマートホーム事業基盤を強化。

一方オムロンは2023年7月、小規模オートメーションスタートアップを買収しスマートホーム技術能力を拡充、ホームオートメーション製品ラインを強化した。接続性と自動化の進歩により、消費者の嗜好と市場動向が再構築される中、日本のスマートホーム市場における主要企業の評価額は引き続き上昇している。

将来展望

日本のスマートホーム市場将来展望

日本のスマートホーム市場は、技術進歩、消費者需要の増加、エネルギー効率化施策を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.47%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型ホームオートメーションシステムの統合

- サブスクリプション型スマートホームサービスの拡大

- 省エネ型スマート家電の開発

2035年までに、スマートホーム市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本スマートホーム市場 エンドユース別展望

- 住宅

- 商業

- 産業

日本のスマートホーム市場 技術別展望

- Wi-Fi

- Zigbee

- Bluetooth

- Thread

- Z-Wave

日本のスマートホーム市場 用途別展望

- ホームオートメーション

- エネルギー管理

- セキュリティ監視

- 健康モニタリング

- エンターテインメント制御

日本のスマートホーム市場 製品タイプ別展望

- スマート照明

- スマートセキュリティシステム

- スマートサーモスタット

- スマート家電

- スマートエンターテインメントシステム

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 情報通信技術(ICT)、製品タイプ別(10億米ドル)

- 4.1.1 スマート照明

- 4.1.2 スマートセキュリティシステム

- 4.1.3 スマートサーモスタット

- 4.1.4 スマート家電

- 4.1.5 スマートエンターテインメントシステム

- 4.2 情報通信技術(ICT)、技術別(10億米ドル)

- 4.2.1 Wi-Fi

- 4.2.2 Zigbee

- 4.2.3 Bluetooth

- 4.2.4 Thread

- 4.2.5 Z-Wave

- 4.3 情報通信技術、用途別(10億米ドル)

- 4.3.1 ホームオートメーション

- 4.3.2 エネルギー管理

- 4.3.3 セキュリティ監視

- 4.3.4 健康モニタリング

- 4.3.5 エンターテインメント制御

- 4.4 情報通信技術(ICT)、用途別(10億米ドル)

- 4.4.1 住宅

- 4.4.2 商業

- 4.4.3 産業

- 4.1 情報通信技術(ICT)、製品タイプ別(10億米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Google(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Apple(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Samsung(韓国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Philips(オランダ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Honeywell(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Lutron(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Xiaomi(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Bosch (DE)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境