❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

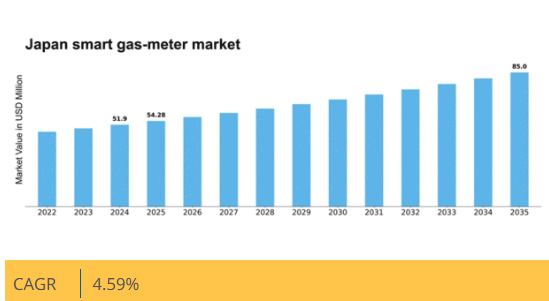

マーケットリサーチフューチャーの分析によると、日本のスマートガスメーター市場規模は2024年に5190万米ドルと推定された。日本のスマートガスメーター市場は、2025年の5428万米ドルから2035年までに8500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.5%を示すと予測されている。

主要市場動向とハイライト

日本のスマートガスメーター市場は、技術進歩と規制支援を原動力として大幅な成長が見込まれています。

- 技術進歩によりスマートガスメーターの機能性と効率性が向上しています。

- 規制支援がスマートガス計測ソリューション導入の好環境を促進しています。

- 住宅セグメントが現在最大規模である一方、商業セグメントが市場で最も急速に成長しています。

- エネルギー効率基準の引き上げとスマートメーター導入に対する政府のインセンティブが、市場成長を推進する主要な要因である。

日本スマートガスメーター市場

CAGR

4.59%

市場規模と予測

2024年市場規模51.9 (百万米ドル)2035年市場規模85.0 (百万米ドル)CAGR (2025 – 2035)4.59%

主要企業

Itron Inc(米国)、Landis+Gyr AG(スイス)、Sensus USA Inc(米国)、Elster Group GmbH(ドイツ)、Honeywell International Inc(米国)、Siemens AG(ドイツ)、Kamstrup A/S(デンマーク)、Diehl Metering GmbH(ドイツ)、Aclara Technologies LLC(米国)

日本のスマートガスメーター市場の動向

スマートガスメーター市場は現在、技術の進歩とエネルギー効率化への需要増加を背景に顕著な成長を遂げている。日本では政府が広範なエネルギー管理戦略の一環としてスマートメーターの導入を積極的に推進している。この取り組みは、省エネルギーの強化と温室効果ガス排出削減という国家目標に沿ったものである。その結果、公益事業会社はスマートガスメーターの導入を促進するためのインフラ整備に投資しており、これによりリアルタイムデータ監視と顧客エンゲージメントの向上が実現される。さらに、スマートガスメーターとIoT技術の統合は、消費者がエネルギー使用と関わる方法を変革している。この変化は、ユーザーが消費に関する情報に基づいた意思決定を行うことを可能にするだけでなく、エネルギー流通ネットワークの最適化にも寄与する。エネルギー分野におけるデジタル化の潮流は、ステークホルダーが高度なデータ分析と運用効率の向上による潜在的な利益を認識するにつれ、推進力となっているようだ。全体として、スマートガスメーター市場は持続可能なエネルギー実践と技術革新への取り組みを反映し、継続的な拡大が見込まれている。

技術的進歩

スマートガスメーター市場では、特に通信技術において急速な技術的進歩が起きている。無線通信やIoT統合といった革新技術がスマートメーターの機能性を高めている。こうした進展によりリアルタイムデータ伝送が可能となり、より正確な課金と顧客サービスの向上が実現している。技術の進化に伴い、スマートガスメーターの機能はさらに拡大し、市場成長をさらに促進すると予想される。

規制面の支援

日本の規制枠組みは、スマートガスメーター導入をますます支援する方向にある。エネルギー効率と持続可能性を促進する政府の取り組みが、公益事業会社によるスマートメーターソリューションの採用を後押ししている。公益事業会社が国のエネルギー政策への準拠とサービス提供の強化を図る中、この規制面の支援はスマートガスメーターの導入を加速させる可能性が高い。

消費者の意識と関与

エネルギー消費とその環境への影響に関する消費者の意識が高まっている。消費者がエネルギー使用量を効果的に監視・管理する手段を求める中、スマートガスメーター市場はこの傾向の恩恵を受けている。ユーザーフレンドリーなインターフェースやモバイルアプリケーションを通じた関与の強化は、より情報通な顧客基盤を育成しており、スマートガスメーターの需要増加につながる可能性がある。

日本のスマートガスメーター市場の推進要因

高まるエネルギー効率基準

日本におけるエネルギー効率向上の推進は、スマートガスメーター市場の重要な推進要因である。政府は厳格なエネルギー効率基準を導入し、公益事業会社に対し先進的な計測技術の採用を義務付けている。この移行により、2030年までにエネルギー消費量を約15%削減することが期待されている。その結果、スマートガスメーター市場は住宅・商業セクター双方での設置増加が見込まれ、大幅な成長を遂げる可能性が高い。スマートメーターの統合はガス使用量のリアルタイム監視・管理を可能にし、持続可能性と省エネルギーという国家目標に沿うものである。したがって、関係者がこうした進化する基準への準拠を優先する中、スマートガスメーター市場は成長を遂げる見通しである。

再生可能エネルギー需要の増加

日本の再生可能エネルギー源への取り組みは、スマートガスメーター市場に影響を与えている。政府は2030年までにエネルギーミックスにおける再生可能エネルギーの割合を36~38%に引き上げることを目指している。この転換には、再生可能エネルギーに伴う変動するエネルギー需要を効果的に管理できるスマートガスメーターの統合が不可欠です。スマートメーターはガス消費パターンの監視機能を提供し、需要応答戦略の最適化を可能にします。日本がより持続可能なエネルギー環境へ移行する中で、この適応性は極めて重要です。したがって、公益事業者が再生可能エネルギー統合を支援する技術へ投資し、信頼性と効率性を兼ね備えたエネルギー供給を確保するにつれ、スマートガスメーター市場は拡大する見込みです。

スマートシティにおける技術統合

日本のスマートシティ開発は、スマートガスメーター市場の重要な推進力である。都市部でスマート技術の導入が進むにつれ、統合型エネルギーソリューションへの需要が高まっている。スマートガスメーターは、ガス消費量のリアルタイムデータを提供し、エネルギー配分の最適化に分析されることで、このエコシステムにおいて重要な役割を果たす。日本政府はスマートシティ構想に多額の資金を割り当てており、2025年までに投資額は1兆円に達すると予測されている。この財政的コミットメントはスマートガスメーターの導入を加速させ、都市エネルギー管理システム全体の効率性を高めると期待されている。結果として、都市がより接続性が高く効率的な環境へと進化するにつれ、スマートガスメーター市場は成長の機運が高まっている。

スマートホームソリューションに対する消費者の嗜好

スマートホーム技術に対する消費者の嗜好の高まりが、日本のスマートガスメーター市場を牽引している。家庭が自動化とエネルギー管理ソリューションをますます求める中、スマートガスメーターはスマートホームシステムの必須コンポーネントとなりつつある。最近の調査によると、日本の消費者の約60%がスマートメーターをホームオートメーションプラットフォームと統合することに関心を示している。この傾向は、メーカーがスマートガスメーターの機能性を革新・強化し、技術に精通した消費者にとってより魅力的な製品を開発する動機となるだろう。より多くの世帯がエネルギー効率と利便性の向上を目的にスマート技術を採用するにつれ、スマートガスメーター市場はこの変化の恩恵を受けると予想される。

スマートメーター導入に向けた政府のインセンティブ

日本政府は各種インセンティブや補助金を通じてスマートガスメーターの導入を積極的に推進している。これらの施策は国家エネルギー目標達成に不可欠なスマート計量技術への移行加速を目的としている。公益事業会社と消費者への財政支援は、スマートガスメーター設置の参入障壁を低下させると期待される。政府は今後5年間でスマートメーター関連施策に約500億円を配分する見込みと報告されている。この財政的支援は、全国的な普及促進とガスインフラ近代化を後押しすることで、スマートガスメーター市場の成長を刺激する可能性が高い。

市場セグメント分析

日本のスマートガスメーター市場セグメント分析

日本のスマートガスメーター市場セグメント分析

スマートガスメーター市場 製品タイプ別分析

スマートガスメーター市場 製品タイプ別分析

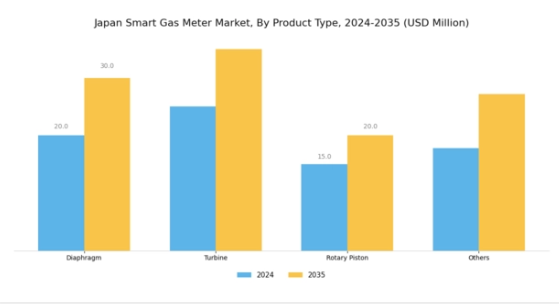

日本のスマートガスメーター市場は、様々な製品タイプに焦点を当てて進化しており、業界全体の成長と機能性に大きく貢献している。国がエネルギー効率の向上と効果的な資源管理の必要性を強調する中、スマートガス計測の重要性が明らかになっている。ダイヤフラム式メーターは、その精度と信頼性から住宅用途で好まれることが多く、低ガス流量の計測に優れており、これは人口密集地域である日本の家庭用として不可欠である。

一方、タービン式メーターは、高流量に対応し精密な計測を可能とする特性から、製造業において極めて重要であるため、産業用途で広く利用されている。

スマートガスメーター市場 用途別インサイト

スマートガスメーター市場 用途別インサイト

日本のスマートガスメーター市場セグメンテーションは、住宅・商業・産業といった様々な重要領域を含む用途セグメントに重点を置いている。住宅セクターは、エネルギー効率の促進とガス消費に関する消費者意識の向上において重要な役割を果たす。一方、商業セグメントは、事業向けガス供給の管理、業務効率の向上、コスト削減において極めて重要です。さらに、製造プロセスにおける安全基準の強化と業務効率化を図る自動化システムへの需要増加により、産業セグメントも非常に重要な位置を占めています。

スマートグリッド技術とエネルギー管理システムへの注目度の高まりが、これらの用途の成長を促進すると予想されます。さらに、炭素排出量の削減と持続可能なエネルギー利用の促進を目的とした政府の取り組みが、日本の全セクターにおけるスマートガスメーターの導入を支援する可能性が高いです。全体として、技術進歩と効率的な資源利用の必要性により、より革新的なガス管理ソリューションへの移行が進む傾向が示されている。日本がこうしたスマート技術の導入を継続する中、アプリケーション分野は日本のスマートガスメーター市場の成長に大きく貢献すると予測される。

主要企業と競争環境

日本のスマートガスメーター市場は、技術進歩とエネルギー効率化への需要増加により、ダイナミックな競争環境が特徴である。Itron Inc(米国)、Landis+Gyr AG(スイス)、Honeywell International Inc(米国)などの主要企業は、戦略的取り組みを通じて市場形成に積極的に関与している。Itron Inc(米国)は、運用効率向上のためのデータ分析とIoT統合を重視したスマートメータリングソリューションの革新に注力している。一方、Landis+Gyr AG(スイス)はスマートグリッド技術の専門知識を活用して製品ラインを拡大し、業界内のデジタル変革におけるリーダーとしての地位を確立している。Honeywell International Inc(米国)は、地域エネルギー課題への協働的アプローチの傾向を示すように、市場プレゼンス強化のため現地公益事業体との提携を推進している。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーン最適化に向けた協調的取り組みを反映しており、中程度の分散市場において極めて重要である。この競争構造は多様な製品提供を可能とする一方、主要プレイヤーの影響力は依然として大きい。各社の総合戦略は市場ポジションを強化するだけでなく、今日の経済環境でますます重要となる強靭なサプライチェーン構築にも寄与している。

2025年10月、米国イトロン社は日本の主要電力会社との提携を発表し、先進的なスマートガスメーターを地域全体に展開する計画を明らかにした。この協業はデータ収集の強化と顧客エンゲージメントの向上を目的としており、市場浸透のために現地パートナーシップを活用するイトロンの姿勢を示している。この動きの戦略的重要性は、イトロンの市場シェアを大幅に拡大する可能性を秘めると同時に、電力会社に優れたエネルギー管理に必要なツールを提供することにある。

2025年9月、Landis+Gyr AG(スイス)は、接続性の強化とユーザーフレンドリーなインターフェースを特徴とする、日本市場向けに特別設計された新型スマートガスメーターシリーズを発表した。この製品発表は、Landis+Gyrが現地のニーズに応えることで競争優位性を強化する戦略を示している。ローカライズされたソリューションに焦点を当てることで、同社は競争環境において極めて重要な顧客満足度とロイヤルティの向上を図ると見込まれる。

2025年8月、ハネウェル・インターナショナル(米国)はスマートメーターソリューションを専門とする現地技術企業を買収し、日本での事業拡大を図った。この買収によりハネウェルの技術力が強化され、製品開発サイクルの加速が期待される。戦略的意義は、同社のイノベーションパイプラインを強化し、市場ニーズや技術進歩への迅速な対応を可能にする点にある。

2025年11月現在、スマートガスメーター市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。複雑な市場動向を乗り切る上で協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、市場での競争優位性を維持する上で、適応性と先見性のある戦略の重要性を浮き彫りにしている。

業界動向

ここ数ヶ月、日本のスマートガスメーター市場では、特に技術進歩とスマート計測ソリューションへの需要増加に関して重要な進展が見られた。Itronやオムロンなどの企業は、ガス管理システムへのIoT技術統合を積極的に推進しており、これによりガス消費量の追跡効率と精度が向上している。三菱電機とシーメンスは、日本の持続可能性目標を支援する高度計測インフラ(AMI)の導入において顕著な取り組みを行っている。

M&A面では、2023年4月にランディス・ギアが愛知電気の株式を取得したことが、日本市場における地位強化に向けた戦略的動きとして注目される。

さらに、スマートガスメーターの市場評価額は全体的に上昇傾向にあり、エネルギーインフラ近代化を目指す政府施策(スマート技術導入へのインセンティブを含む)が牽引している。過去2~3年間で、ガス供給事業者間の競争促進と消費者向けサービス改善を目的とした重要な規制変更が実施された。日本のエネルギー分野におけるデジタル変革への取り組みは、デンソーやハネウェルなどの企業によって積極的に支援され、国家のエネルギー持続可能性目標と整合している。

将来展望

日本のスマートガスメーター市場 将来展望

日本のスマートガスメーター市場は、技術進歩と規制支援を原動力として、2024年から2035年にかけて年平均成長率(CAGR)4.59%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイムデータ分析のためのIoT統合

- 公益事業向け先進課金ソリューションの開発

- 手頃な価格のスマートメーターによる地方市場への拡大

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本のスマートガスメーター市場 製品別展望

- ダイヤフラム式

- タービン式

- ロータリーピストン式

- その他

日本のスマートガスメーター市場 用途別展望

- 住宅用

- 商業用

- 産業用

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 医療機器、製品別(百万米ドル)

- 4.1.1 ダイヤフラム

- 4.1.2 タービン

- 4.1.3 ロータリーピストン

- 4.1.4 その他

- 4.2 医療機器、用途別(百万米ドル)

- 4.2.1 住宅用

- 4.2.2 商業用

- 4.2.3 産業用 5

- 4.1 医療機器、製品別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Itron Inc(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ランディス・アンド・ジャイア AG(スイス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Sensus USA Inc (米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 エルスター・グループGmbH(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ハネウェル・インターナショナル社(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 シーメンスAG(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 カムストルップA/S(デンマーク)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ディーレ・メータリングGmbH(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Aclara Technologies LLC(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Itron Inc(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における製品別分析

- 6.3 日本市場における用途別分析

- 6.4 医療機器の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 医療機器のDRO分析

- 6.7 推進要因の影響分析:医療機器

- 6.8 抑制要因の影響分析:医療機器

- 6.9 供給/バリューチェーン: 医療機器

- 6.10 医療機器、製品別、2024年(%シェア)

- 6.11 医療機器、製品別、2024年~2035年(百万米ドル)

- 6.12 医療機器、用途別、2024年(%シェア)

- 6.13 医療機器、用途別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境