❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

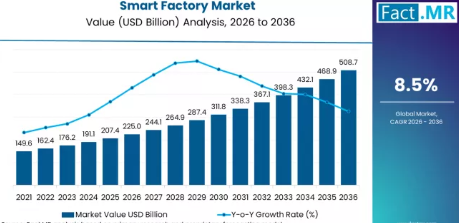

2025年、スマートファクトリー市場の規模は2,074億米ドルと評価されました。Fact.MRの分析によると、スマートファクトリーソリューションへの需要は、2026年には2,250億米ドル、2036年までに5,087億米ドルへと拡大すると推定されています。Fact.MRは、予測期間中の年平均成長率(CAGR)を8.5%と予測しています。

世界のスマートファクトリー市場は、2026年から2036年の間に2,837億米ドルの絶対的な市場機会を生み出すと予想されています。この変革的な拡大は、人件費の最適化要請、自動化を多用する施設への生産のニアショアリング、および政府の産業デジタル化政策プログラムに牽引され、自動車、エレクトロニクス、食品製造の各セクターにおいて、産業用IoT(IIoT)とAIの統合が加速していることを反映しています。一方で、統合型スマートファクトリーの導入に伴う多額の初期設備投資、OT(オペレーショナルテクノロジー)のサイバーセキュリティリスク管理の複雑さ、および既存のブラウンフィールド製造インフラとの統合における課題が、成長の足かせとなっています。自動車および電子機器メーカーが産業用自動化とAIを活用した品質管理システムを加速させるにつれ、スマートファクトリー市場は拡大しています。

各国の成長率は、産業政策への投資、製造基盤の成熟度、および自動化導入の準備状況を反映しています。中国は、国が支援するスマート製造プログラムとEV生産の自動化に牽引され、年平均成長率(CAGR)10.2%で首位に立っています。インドは、PLIスキームに連動した製造投資と自動車セクターの自動化に支えられ、9.8%で続いています。韓国は、半導体およびEVバッテリー工場の自動化により、9.1%を記録しています。ドイツは、インダストリー4.0規格の採用と自動車OEMのデジタル化を原動力に、8.6%の成長率を示しています。米国は、CHIPS法に後押しされた半導体ファブの自動化とニアショアリングへの投資により、8.0%の成長率を記録しています。日本は、自動車および電子機器工場の近代化を通じて7.5%の成長率を示しており、一方、英国は先進製造プログラムへの投資により6.8%の成長率を示していますが、成熟した工場インフラがより急速な導入を制約しています。

市場の定義

スマートファクトリー市場には、生産の最適化に用いられるIoTデバイス、ロボティクス、自動化システム、AIプロセス制御、デジタルツインプラットフォームなどのコネクテッド製造技術が含まれます。

市場の範囲

自動車、エレクトロニクス、航空宇宙、エネルギー、食品、ヘルスケアなどの製造セクターにおいて、コンポーネント別、エンドユーザー別、および業種別の2026年から2036年までの世界的な予測が含まれます。

市場の除外項目

単体の産業用ロボット、製造現場で使用されない一般的な企業向けITシステム、および生産環境外のビルオートメーションシステムは対象外となります。

調査方法

- 一次調査:製造業界のCIO、プラントオートメーションエンジニア、IoT調達マネージャー、OEM製品責任者、システムインテグレーターへのインタビュー。

- デスクリサーチ:政府の産業デジタル化プログラム、OEMレポート、製造統計、SEMIデータ、オートメーション業界の出版物などを情報源としています。

- 市場規模の算出と予測:産業オートメーション投資データ、コンポーネント出荷量、エンタープライズソフトウェア契約、および製造業の設備投資ベンチマークを用いたハイブリッドモデル。

- データの検証と更新サイクル:OEMの売上高、産業投資調査、政府プログラム、および専門家へのインタビューにより予測を検証しています。

概要

- 市場の定義

- スマートファクトリー市場には、リアルタイムの生産最適化のために、オートメーションハードウェア、AIソフトウェア、ロボティクス、デジタルツイン技術を統合したIoT対応の製造システムが含まれます。

- 需要の推進要因

- 自動車およびEVバッテリーメーカーは、精度と生産効率を向上させるため、自動化されたスマートファクトリーへの投資を行っています。

- 「インダストリー4.0」や中国の「スマート製造計画」などの政府主導のデジタル製造イニシアチブが、オートメーションへの投資を後押ししています。

- 人件費の高騰により、メーカーはスマートファクトリーインフラを活用した自動化やニアショア生産の導入を促進しています。

- 分析対象の主要セグメント

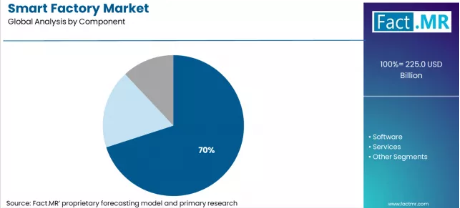

- コンポーネント別:センサー、ロボティクス、PLC、エッジデバイスへの多額の設備投資により、2026年にはハードウェアが約70%のシェアを占めて首位となる見込みです。

- エンドユーザー別:自動車および電子機器製造の自動化を牽引役として、2026年にはディスクリート産業が約61%のシェアを占める見込みです。

- 産業分野別:EVおよびバッテリー生産施設における高い自動化要件により、自動車産業が主導的です。

- FACT.MRのアナリスト見解

- • FACT.MRのプリンシパルコンサルタントであるシャンブ・ナート・ジャ氏は、本レポートが、AI主導の製造インテリジェンスとデジタルツインプラットフォームが、工場の自動化と生産最適化をどのように変革しているかを理解する上で、経営幹部(CXO)にとって有益であると述べています。

- 戦略的示唆

- ベンダーは、製造業者が自動化システムを段階的にアップグレードできるモジュール式のスマートファクトリープラットフォームを開発すべきです。

- 企業は、産業用OTのセキュリティリスクに対処するため、IEC 62443サイバーセキュリティ認証の取得を追求すべきです。

- オートメーションプロバイダーは、EVバッテリー、半導体、および製薬製造向けの専用ソリューションを設計すべきです。

- 調査方法

- 市場規模の算出には、OEMの収益開示情報で検証されたオートメーション設備投資データおよびコンポーネント出荷台数が使用されました。

- 産業用デジタル化プログラムのデータおよび製造生産性のベンチマークが、需要分析を裏付けました。

- 予測には、ニアショアリングの動向、EV生産の成長、AIオートメーションの導入、および専門家へのインタビューが組み込まれています。

セグメント別分析

コンポーネント別スマートファクトリー市場分析

FACT.MRの分析によると、ソフトウェアプラットフォームが稼働するにはセンサー、ロボット、PLC、エッジインフラが必要であるため、2026年にはハードウェアが約70%のシェアを占めると予測されています。

- シーメンスのXceleratorハードウェアへの投資:シーメンスは2024年10月、リアルタイムのパフォーマンス監視のためにMindSphere IoTプラットフォームに接続された産業用ドライブプラットフォーム「Sinamics G120X」を発売しました。[5]

- ファナックのロボット技術開発:ファナックは2025年1月、自動車および電子機器製造向けにAI主導の組立機能を強化した協働ロボット「CRX-25iA」を発表しました。[6]

- 産業用IoTハードウェアの導入動向:国際ロボット連盟(IFR)の報告によると、2023年の世界の産業用ロボットの設置台数は約59万台に達し、そのうち自動車およびエレクトロニクス分野が約65%を占めました。[7]

エンドユーザー別スマートファクトリー市場分析

FACT.MRの分析によると、自動車およびエレクトロニクス製造における高い自動化需要により、2026年にはディスクリート産業が約61%のシェアを占めると予想されています。

- ロックウェル・オートメーションの自動車業界向けエンドユーザー投資: ロックウェル・オートメーションは2024年11月、Plex MESおよびFactoryTalk Analyticsプラットフォームを活用した、北米のEVメーカーとのスマートファクトリー提携を発表しました。[8]

- シュナイダーエレクトリックのプロセス産業向け技術: シュナイダーエレクトリックは2024年9月、産業プラントにおけるエネルギー最適化と予知保全を目的とした「EcoStruxure Plant Advisor AI」をリリースしました。[9]

- 食品・飲料業界のスマートファクトリー動向:2024年8月に更新されたFDAの食品安全近代化法(FSMA)ガイダンスでは、自動化された生産監視システムの導入が推奨されており、食品製造業界におけるセンサーやMESの採用が進んでいます。[10]

推進要因、抑制要因、および機会

FACT.MRのアナリストは、IoT接続コストの低下とAI駆動型製造ソフトウェアの成熟に伴い、スマートファクトリー市場が拡大していると指摘しています。スマートファクトリーの導入は、新たな自動化製造施設の建設や既存工場の改修を通じて増加しています。

市場は、ハードウェア主導の自動化投資から、ソフトウェアおよびサービスの成長へと徐々に移行しています。AI分析、デジタルツイン、MESプラットフォームが継続的な収益を生み出している一方で、アジアのメーカーによるハードウェア競争は激化しています。

- ドイツのインダストリー4.0政策枠組み: ドイツは2024年10月、スマートファクトリーシステムの統合を簡素化するため、「Platform Industrie 4.0 Asset Administration Shell」規格を更新しました。また、政府は半導体および電子機器製造のデジタル化を支援するIPCEIプログラムの下で、44億ユーロの予算を承認しました。[2]

- 中国のスマート製造拡大:中国工業情報化部(MIIT)は、2026年までにスマート工場1万カ所とモデル工場100カ所を目標とする「2024-2026年スマート製造計画」を発表しました。政府の補助金により、自動化および産業用IoT機器への投資額の最大30%が賄われます。[3]

- 米国のCHIPS法と半導体自動化: 米国の「CHIPS and Science Act(CHIPS法)」は、半導体製造の拡大に向けて520億米ドルを拠出しています。インテル、サムスン、TSMCによる新規ファブには、高度な自動化およびスマート製造システムの導入が義務付けられています。[4]

地域別分析

スマートファクトリー市場は、アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカ全域で分析されており、産業政策への投資、製造業セクターの構成、自動化導入の成熟度、OTインフラの整備状況によって形成された独自の需要プロファイルを持つ40カ国以上を網羅しています。本レポートの全文では、政府の製造業デジタル化プログラムのスケジュール、産業設備投資の予測、およびスマートファクトリー技術の導入ベンチマークに基づいた市場魅力度分析を提供しています。

アジア太平洋地域のスマートファクトリー市場分析

アジア太平洋地域は、中国のスマート製造戦略および拡大するEV(電気自動車)・半導体生産に支えられ、スマートファクトリー技術への投資規模が最大の地域です。世界的なオートメーション企業が、同地域で台頭する国内のオートメーションベンダーと競合しています。

- 中国: 中国におけるスマートファクトリーソリューションの需要は、2036年まで年平均成長率(CAGR)10.2%で拡大すると予測されています。中国工業情報化部(MIIT)の「スマート製造発展計画(2024-2026年)」は、1万カ所のスマートファクトリーを目標としており、省レベルの補助金によりIIoT機器投資の最大30%が賄われます。BYDは、シーメンスおよびロックウェルとの統合により、深センにある42のEV生産ライン全体でAIベースの品質検査を実施することを確認しました。一方、CATLの四川省にあるギガファクトリー4では、デジタルツインシミュレーションと自動化されたマテリアルハンドリングシステムが採用されています。

- インド:インドは2036年まで年平均成長率(CAGR)9.8%で拡大すると予測されています。「先進化学電池(Advanced Chemistry Cell)」向けの生産連動インセンティブ(PLI)スキームでは、1,810億ルピーの奨励金が用意されており、自動化された製造監視システムが求められています。タタ・モーターズは、シーメンスのOpcenter MESとABBのロボット技術を採用したプネーのスマート工場に2億米ドルを投資し、マヒンドラはチャカン工場にAI品質検査を導入しました。

- 韓国:韓国におけるスマートファクトリーソリューションの需要は、2036年まで年平均成長率(CAGR)9.1%で増加すると予測されています。サムスンSDIの30億米ドル規模のEVバッテリー投資では、韓国で設計され、世界的に展開されるスマートファクトリーシステムが統合されています。政府の「スマートファクトリー2.0」プログラムでは、中小企業のIIoTセンサー、MESの導入、およびAI分析の採用に対し、5,000億ウォンの補助金が追加されました。

FACT.MRによるアジア太平洋地域のスマートファクトリー市場分析は、中国、日本、韓国、インド、ASEAN、オーストラリア・ニュージーランド、およびその他の南アジア・太平洋地域を含む国別の評価で構成されています。読者の皆様は、各国のCAGR予測、産業デジタル化への投資データ、EVおよび半導体分野の自動化ベンチマーク、ならびにコンポーネントレベルでの導入動向に関する洞察をご覧いただけます。

欧州のスマートファクトリー市場分析

欧州は、インダストリー4.0の枠組みやEUの産業デジタル化政策によって形成された、スマートファクトリーの標準や自動化規制における重要な地域です。自動化分野のリーダー企業は、統合されたソフトウェアおよび自動化ソリューションを通じて強固な地位を確立しています。

- ドイツ:ドイツの市場は、2036年まで年平均成長率(CAGR)8.6%で成長すると予測されています。「Investitionszulage(投資税額控除)」プログラムでは、自動化設備の購入に対し12%の税額控除が提供され、20億ユーロの資金が投入されています。BMWは、ロボット溶接やデジタルツインを含む14億ユーロのデジタル製造投資を報告しており、一方BASFは、シーメンスの自動化システムを導入してルートヴィヒスハーフェンのスマートマニュファクチャリングセンターを拡張しました。

- 英国: 英国におけるスマートファクトリーソリューションの需要は、2036年まで年平均成長率(CAGR)6.8%で増加すると予測されています。英国の「先進製造計画(UK Advanced Manufacturing Plan)」には、自動化投資に対する助成金を含む45億ポンドの支援が盛り込まれています。ロールス・ロイスはダービーのタービン工場をAIビジョン検査とシーメンスのMESでアップグレードし、ジャガー・ランドローバーはEV生産施設全体にロックウェルのスマート製造プラットフォームを導入しました。

FACT.MRによる欧州のスマートファクトリー市場分析は、ドイツ、フランス、英国、イタリア、スペイン、北欧諸国、ベネルクス、および西ヨーロッパその他の地域を含む国別評価で構成されています。読者の皆様は、インダストリー4.0への投資データ、自動化規制のベンチマーク、EV製造の自動化動向、およびコンポーネントや産業分野別の国別予測をご覧いただけます。

北米のスマートファクトリー市場分析

北米は、半導体およびEV製造への投資に支えられ、高付加価値のスマートファクトリーソフトウェアおよびAI駆動型自動化の導入において主導的な立場にあります。産業技術企業が、先進的な製造プラットフォームを通じて市場を支配しています。

- 米国: 米国は2036年まで年平均成長率(CAGR)8.0%で拡大すると予測されています。「CHIPS and Science Act」では、高度な自動化を必要とする半導体ファブに対し、インテルに85億米ドル、TSMCに66億米ドル、サムスンに64億米ドルが交付されました。ハネウェルはプロセス自動化の売上高が9%増加したと報告し、GEバーノバは2024年のデジタル製造ソフトウェア契約が18%増加したと明らかにしました。

FACT.MRによる北米のスマートファクトリー市場分析は、米国、カナダ、メキシコを含む国別の評価で構成されています。読者の皆様は、CHIPS法に基づく製造投資データ、EVバッテリーの自動化導入ベンチマーク、産業用AIプラットフォームの導入動向、およびコンポーネントや産業分野別の国別予測をご覧いただけます。

市場プレイヤーにおける競争上の位置づけ

世界のスマートファクトリー市場は、プラットフォームレベルでは適度な集中が見られる一方、特定の技術コンポーネント間では依然として細分化されています。シーメンス、ABB、ロックウェル・オートメーション、シュナイダーエレクトリックなどの主要な産業オートメーション企業は、ハードウェア、ソフトウェア、サービスを統合して提供しているため、大規模なスマートファクトリー導入において強固な地位を築いています。一方、ファナック、三菱電機、ボッシュ・レックスロスなどの専門ベンダーは、ロボット工学、産業用IoTセンサー、モーションコントロール機器などの分野で競争を繰り広げています。市場の進化に伴い、競争の焦点は純粋なハードウェア能力から、高度なAI分析、デジタルツインシミュレーション、統合された産業用ソフトウェアエコシステムへと徐々に移行しています。

シーメンスは、オートメーションハードウェア、エンジニアリングソフトウェア、MESシステム、IoT分析を単一の統合環境に統合したデジタルプラットフォーム「Xcelerator」を通じて、構造的な優位性を維持しています。この統合されたスタックにより、大手製造業者はシーメンスの技術を標準化すると、他社への切り替えが困難になります。ABBは、強力なロボット工学ポートフォリオとグローバルなシステム統合の専門知識を活かし、複雑な製造業務向けにエンドツーエンドのオートメーションソリューションを提供しています。一方、ロックウェル・オートメーションは、北米における大規模な導入実績とPlex MESクラウドプラットフォームを活用し、継続的なソフトウェアサブスクリプション収益を生み出しています。

大手製造業者は通常、自動化分野において2~3社の技術パートナーに依存しています。これによりベンダー間の競争は維持されますが、自動化ソフトウェアと生産システムの深い統合は高い切り替えコストを生み出し、確立されたプロバイダーに長期的な強力な価格決定力を与えています。

主要企業

- Siemens AG

- Rockwell Automation

- General Electric

- Schneider Electric

- ABB Ltd.

- Honeywell International Inc.

- Mitsubishi Electric Corporation

- Fanuc Corporation

- Bosch Rexroth AG

- Hitachi Ltd.

スマートファクトリー市場のセグメント別内訳

- コンポーネント別:

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー別:

- 離散型産業

- プロセス産業

- 業界別:

- 自動車

- 航空宇宙・防衛

- 電気・電子

- 食品・飲料

- エネルギー・公益事業

- 医療・製薬

- その他

- 地域別:

- 北米

- 米国

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- チリ

- エクアドル

- その他のラテンアメリカ

- 西ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 東ヨーロッパ

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- 東ヨーロッパその他

- 東アジア

- 中国

- 日本

- 韓国

- 南アジアおよび太平洋

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- 南アジアおよび太平洋その他

- 中東およびアフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- 中東およびアフリカその他

- 北米

目次

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限事項

- 調査方法

- 各章の構成

- 分析の視点と作業仮説

- 市場構造、シグナル、およびトレンドの推進要因

- ベンチマーキングと市場間の比較可能性

- 市場規模の算出、予測、および機会のマッピング

- 調査設計とエビデンスの枠組み

- デスクリサーチプログラム(二次資料)

- 企業の年次報告書およびサステナビリティ報告書

- 査読付き学術誌および学術文献

- 企業ウェブサイト、製品資料、および技術ノート

- 決算資料および投資家向けブリーフィング

- 法定提出書類および規制開示情報

- 技術ホワイトペーパーおよび規格ノート

- 業界誌、専門誌、およびアナリスト・ブリーフ

- 会議議事録、ウェビナー、およびセミナー資料

- 政府統計ポータルおよび公開データ

- プレスリリースおよび信頼できるメディア報道

- 専門ニュースレターおよびキュレーションされたブリーフィング

- セクターデータベースおよび参照リポジトリ

- FMRの社内独自データベースおよび過去の市場データセット

- 有料データセットおよび有料情報源

- ソーシャルチャネル、コミュニティ、およびデジタルリスニングによるインプット

- その他のデスクリサーチ情報源

- 専門家の意見およびフィールドワーク(一次資料)

- 主な手法

- 定性インタビューおよび専門家へのヒアリング

- 定量調査および構造化データ収集

- ブレンドアプローチ

- 一次資料が使用される理由

- フィールド調査手法

- インタビュー

- 調査

- フォーカスグループ

- 観察および現場調査

- 社会・コミュニティとの交流

- 対象としたステークホルダー層

- 経営幹部

- 取締役

- 社長および副社長

- 研究開発・イノベーション責任者

- 技術専門家

- 各分野の専門家

- 科学者

- 医師およびその他の医療従事者

- ガバナンス、倫理、およびデータ・スチュワードシップ

- 研究倫理

- データの完全性と取り扱い

- 主な手法

- ツール、モデル、および参照データベース

- デスクリサーチプログラム(二次資料)

- データエンジニアリングとモデル構築

- データの取得と取り込み

- クリーニング、正規化、および検証

- 統合、三角測量、および分析

- 品質保証と監査証跡

- 市場の背景

- 市場のダイナミクス

- 推進要因

- 制約要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場のダイナミクス

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 2021年から2025年までの過去市場規模(百万米ドル)分析

- 2026年から2036年までの現在および将来の市場規模(百万米ドル)予測

- 前年比(YoY)成長トレンド分析

- 絶対的な機会(ドル)分析

- 2021年から2025年までの世界市場価格分析および2026年から2036年までの予測

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測(コンポーネント別)

- はじめに/主な調査結果

- 2021年から2025年までのコンポーネント別市場規模(百万米ドル)の分析

- 構成要素別、現在および将来の市場規模(百万米ドル)の分析および予測、2026年から2036年

- ハードウェア

- ソフトウェア

- サービス

- 構成要素別、2021年から2025年までのY対O対Y成長トレンド分析

- 構成要素別、2026年から2036年までの絶対的市場機会分析

- エンドユーザー別 2021年から2025年までのグローバル市場分析および2026年から2036年までの予測

- 概要/主な調査結果

- エンドユーザー別 過去市場規模(百万米ドル)の分析、2021年から2025年

- エンドユーザー別 現在および将来の市場規模(百万米ドル)の分析および予測、2026年から2036年

- 個別産業

- プロセス産業

- エンドユーザー別 2021年から2025年までのY対Y成長トレンド分析

- エンドユーザー別 2026年から2036年までの絶対的市場機会分析

- 地域別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに

- 地域別過去市場規模(百万米ドル)分析、2021年から2025年

- 地域別現在の市場規模(百万米ドル)分析および予測、2026年から2036年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別過去市場規模(百万米ドル)の傾向分析:2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測:2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- ラテンアメリカ市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場規模(百万米ドル)の推移分析:市場分類別、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 西ヨーロッパ市場分析 2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 東ヨーロッパ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧その他

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(百万米ドル)の推移分析(市場分類別、2021年から2025年)

- 市場規模(百万米ドル)の予測(市場分類別、2026年から2036年)

- 国別

- 中国

- 日本

- 韓国

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 南アジア・太平洋市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年~2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年~2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他地域

- コンポーネント別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 中東・アフリカ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年から2025年

- 市場規模(百万米ドル) 市場分類別予測、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- コンポーネント別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- コンポーネント別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- コンポーネント別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- 構成要素別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析(2025年)

- 構成要素別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析(2025年)

- 構成要素別

- エンドユーザー別

- 英国

- 価格分析

- 市場シェア分析(2025年)

- 構成要素別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2025年

- 構成要素別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- 構成要素別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2025年

- 構成要素別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2025年

- 構成要素別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- 構成要素別

- エンドユーザー別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- 構成要素別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2025年

- 構成要素別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2025年

- 構成部品別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- 構成部品別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- 構成部品別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- 構成要素別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- 構成要素別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- 構成要素別

- エンドユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- コンポーネント別

- エンドユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- コンポーネント別

- エンドユーザー別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- コンポーネント別

- エンドユーザー別

- 競合分析

- 競合の詳細分析

- シーメンスAG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ロックウェル・オートメーション

- ゼネラル・エレクトリック

- シュナイダーエレクトリック

- ABB Ltd.

- ハネウェル・インターナショナル社

- 三菱電機株式会社

- ファナック株式会社

- ボッシュ・レックスロスAG

- 株式会社日立製作所

- シーメンスAG

- 競合の詳細分析

- 使用された前提条件および略語

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2021年~2036年

- 表2:構成部品別世界市場規模(百万米ドル)予測、2021年~2036年

- 表3:エンドユーザー別世界市場規模(百万米ドル)予測、2021年~2036年

- 表4:国別北米市場規模(百万米ドル)予測、2021年~2036年

- 表5:構成部品別北米市場規模(百万米ドル)予測、2021年~2036年

- 表6:エンドユーザー別北米市場規模(百万米ドル)予測、2021年~2036年

- 表7:国別ラテンアメリカ市場規模(百万米ドル)予測、2021年~2036年

- 表8:構成部品別ラテンアメリカ市場規模(百万米ドル)予測、2021年~2036年

- 表9:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)予測、2021年~2036年

- 表10:西ヨーロッパ市場規模(百万米ドル)の国別予測、2021年~2036年

- 表11:西ヨーロッパ市場規模(百万米ドル)の構成要素別予測、2021年~2036年

- 表12:西ヨーロッパ市場規模(百万米ドル)のエンドユーザー別予測、2021年~2036年

- 表13:東ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表14:東ヨーロッパ市場規模(百万米ドル)の構成要素別予測、2021年から2036年

- 表15:東ヨーロッパ市場規模(百万米ドル)のエンドユーザー別予測、2021年から2036年

- 表16:東アジア市場規模(百万米ドル)の国別予測、2021年から2036年

- 表17:東アジア市場規模(百万米ドル)の構成要素別予測、2021年から2036年

- 表18:東アジア市場規模(百万米ドル)のエンドユーザー別予測、2021年から2036年

- 表19:南アジア・太平洋地域の市場規模(百万米ドル)の国別予測、2021年から2036年

- 表20:南アジア・太平洋地域の市場規模(百万米ドル)の構成要素別予測、2021年から2036年

- 表21:南アジア・太平洋地域の市場規模(百万米ドル)のエンドユーザー別予測、2021年から2036年

- 表22:中東・アフリカ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表23:中東・アフリカ市場規模(百万米ドル)の構成要素別予測、2021年から2036年

- 表24:中東・アフリカ市場規模(百万米ドル)のエンドユーザー別予測、2021年から2036年

図表一覧

- 図1:世界市場の価格分析

- 図2:2021年から2036年までの世界市場規模(百万米ドル)予測

- 図3:2026年および2036年の構成要素別世界市場シェアおよびBPS分析

- 図4:コンポーネント別世界市場Y-o-Y成長率比較(2026年~2036年)

- 図5:コンポーネント別世界市場の魅力度分析

- 図6:エンドユーザー別世界市場規模シェアおよびBPS分析(2026年および2036年)

- 図7:エンドユーザー別世界市場Y-o-Y成長率比較(2026年~2036年)

- 図8:エンドユーザー別世界市場の魅力度分析

- 図9:地域別世界市場規模(百万米ドル)シェアおよびBPS分析、2026年および2036年

- 図10:地域別世界市場の前年比成長率比較、2026年から2036年

- 図11:地域別グローバル市場の魅力度分析

- 図12:北米市場の増分ドル機会(2026年~2036年)

- 図13:ラテンアメリカ市場の増分ドル機会(2026年~2036年)

- 図14:西ヨーロッパ市場の増分ドル機会(2026年~2036年)

- 図15:東欧市場の増分ドル機会、2026年から2036年

- 図16:東アジア市場の増分ドル機会、2026年から2036年

- 図17:南アジア・太平洋市場の増分ドル機会、2026年から2036年

- 図18:中東・アフリカ市場の増分ドル機会、2026年から2036年

- 図19:北米市場の国別価値シェアおよびBPS分析、2026年および2036年

- 図20:北米市場のコンポーネント別価値シェアおよびBPS分析、2026年および2036年

- 図21:北米市場におけるコンポーネント別YtoY成長率の比較(2026年~2036年)

- 図22:北米市場におけるコンポーネント別の市場魅力度分析

- 図23:北米市場におけるエンドユーザー別の市場シェアおよびBPS分析(2026年および2036年)

- 図24:北米市場におけるエンドユーザー別前年比成長率の比較(2026年~2036年)

- 図25:北米市場におけるエンドユーザー別の市場魅力度分析

- 図26:ラテンアメリカ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図27:ラテンアメリカ市場の構成要素別市場シェアおよびBPS分析(2026年および2036年)

- 図28:ラテンアメリカ市場の構成要素別前年比成長率の比較(2026年から2036年)

- 図29:ラテンアメリカ市場におけるコンポーネント別の魅力度分析

- 図30:ラテンアメリカ市場におけるエンドユーザー別の市場シェアおよびBPS分析(2026年および2036年)

- 図31:ラテンアメリカ市場におけるエンドユーザー別のYtoY成長率比較(2026年から2036年)

- 図32:ラテンアメリカ市場におけるエンドユーザー別の魅力度分析

- 図33:西ヨーロッパ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図34:西ヨーロッパ市場におけるコンポーネント別市場シェアおよびBPS分析(2026年および2036年)

- 図35:西ヨーロッパ市場におけるコンポーネント別YtoY成長率比較(2026年から2036年)

- 図36:西ヨーロッパ市場における構成部品別の市場魅力度分析

- 図37:西ヨーロッパ市場におけるエンドユーザー別の市場シェアおよびBPS分析(2026年および2036年)

- 図38:西ヨーロッパ市場におけるエンドユーザー別のY-to-Y成長率比較(2026年から2036年)

- 図39:西ヨーロッパ市場におけるエンドユーザー別の市場魅力度分析

- 図40:東ヨーロッパ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図41:東ヨーロッパ市場におけるコンポーネント別市場シェアおよびBPS分析(2026年および2036年)

- 図42:東ヨーロッパ市場におけるコンポーネント別のY-o-Y成長率比較(2026年から2036年)

- 図43:東欧市場におけるコンポーネント別市場魅力度分析

- 図44:東欧市場におけるエンドユーザー別市場シェアおよびBPS分析(2026年および2036年)

- 図45:東欧市場におけるエンドユーザー別YtoY成長率比較(2026年から2036年)

- 図46:東欧市場におけるエンドユーザー別市場魅力度分析

- 図47:東アジア市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図48:東アジア市場におけるコンポーネント別市場シェアおよびBPS分析(2026年および2036年)

- 図49:東アジア市場におけるコンポーネント別YtoY成長率比較(2026年から2036年)

- 図50:東アジア市場におけるコンポーネント別魅力度分析

- 図51:東アジア市場におけるエンドユーザー別市場シェアおよびBPS分析(2026年および2036年)

- 図52:東アジア市場におけるエンドユーザー別YtoY成長率比較(2026年から2036年)

- 図53:東アジア市場におけるエンドユーザー別魅力度分析

- 図54:南アジア・太平洋地域の市場価値シェアおよびBPS分析(国別、2026年および2036年)

- 図55:南アジア・太平洋地域の市場価値シェアおよびBPS分析(コンポーネント別、2026年および2036年)

- 図56:南アジア・太平洋地域の市場YtoY成長率比較(コンポーネント別、2026年から2036年)

- 図57:南アジア・太平洋市場における構成部品別の市場魅力度分析

- 図58:南アジア・太平洋市場におけるエンドユーザー別の市場シェアおよびBPS分析(2026年および2036年)

- 図59:南アジア・太平洋市場におけるエンドユーザー別のYtoY成長率比較(2026年から2036年)

- 図60:南アジア・太平洋地域市場におけるエンドユーザー別魅力度分析

- 図61:中東・アフリカ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図62:中東・アフリカ市場におけるコンポーネント別市場シェアおよびBPS分析(2026年および2036年)

- 図63:中東・アフリカ市場におけるコンポーネント別の前年比成長率比較(2026年~2036年)

- 図64:中東・アフリカ市場におけるコンポーネント別の市場魅力度分析

- 図65:中東・アフリカ市場におけるエンドユーザー別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図66:中東・アフリカ市場におけるエンドユーザー別前年比成長率の比較(2026年~2036年)

- 図67:中東・アフリカ市場におけるエンドユーザー別の市場魅力度分析

- 図68:世界市場 – ティア構造分析

- 図69:世界市場 – 企業シェア分析