❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

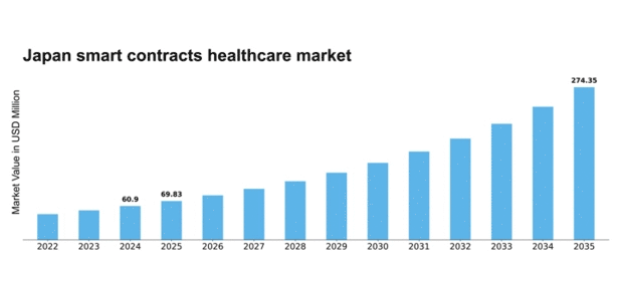

MRFRの分析によると、日本のスマートコントラクト・ヘルスケア市場規模は2024年に60.9百万米ドルと推定された。日本のスマートコントラクト・ヘルスケア市場は、2025年の6,983万米ドルから2035年までに2億7,435万米ドルへ成長し、2025年から2035年の予測期間において14.66%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のスマートコントラクト・ヘルスケア市場は、技術進歩と規制支援に牽引され、変革的なシフトを経験している。

- ブロックチェーン技術の採用が増加し、業務効率が向上している。

- イノベーションに対する規制支援が、スマートコントラクト導入に有利な環境を醸成している。

- 患者のエンパワーメントが焦点となりつつあり、ユーザーエンゲージメントと管理を強化するソリューションが設計されている。

- 透明性とコスト削減イニシアチブへの需要の高まりが、市場成長を推進する主要な要因である。

日本のスマートコントラクト医療市場

CAGR

14.66%

市場規模と予測

2024年市場規模60.9 (百万米ドル)2035年市場規模274.35 (百万米ドル)

主要プレイヤー

IBM(米国)、Microsoft(米国)、Oracle(米国)、Guardtime(エストニア)、Chronicled(米国)、Solve.Care(米国)、Doc.ai(米国)、Gem Health(米国)

日本のスマートコントラクト医療市場の動向

スマートコントラクト・ヘルスケア市場は、医療取引における効率性と透明性への需要増加を背景に、顕著な進展を遂げている。日本では、関係者がプロセスの合理化とデータセキュリティの強化を図る中、ブロックチェーン技術の医療システムへの統合が進展を見せている。この傾向は、同国の強固な技術インフラとデジタルヘルスソリューションへの注目の高まりが影響していると考えられる。さらに、日本の規制環境は、医療技術におけるイノベーション促進を目的とした政府主導の取り組みにより、進化しつつある。その結果、スマートコントラクトの導入は、様々な医療分野における患者アウトカムの改善と業務効率化を促進する可能性がある。さらに、スマートコントラクトが管理業務を自動化しコスト削減を実現する潜在力は、ますます明らかになりつつある。日本の医療提供者は、患者記録、請求、保険請求をより効果的に管理するために、これらの契約の利用を模索している。この変化は、業務フローの改善を約束するだけでなく、患者に自身の健康データに対するより大きな管理権限を与えることで、患者をエンパワーメントすることにもつながる。スマートコントラクト・ヘルスケア市場が発展を続ける中、技術提供者、医療機関、規制当局間の連携がその将来を形作る上で重要な役割を果たすと予想される。

ブロックチェーン技術の採用拡大

スマートコントラクト・ヘルスケア市場では、ブロックチェーン技術の採用が増加している。この傾向は、医療分野における安全かつ透明性の高いデータ管理の必要性によって推進されている。関係者は、データの完全性を高めプロセスを効率化するブロックチェーンの可能性をますます認識している。

イノベーションに対する規制支援

日本の規制当局は革新的な医療ソリューションへの支援を示している。この支援は、医療システム内でのスマートコントラクトの開発と導入を促進する可能性が高い。規制が進化するにつれ、技術的進歩にとってより好ましい環境が整うかもしれない。

患者エンパワーメントへの焦点

スマートコントラクト医療市場では、患者エンパワーメントへの重視が高まっている。スマートコントラクトを活用することで、患者は自身の健康データや治療選択肢に対するより大きなコントロールを得られる可能性がある。この変化は患者の関与と満足度の向上につながる可能性がある。

日本のスマートコントラクト医療市場の推進要因

コスト削減の取り組み

日本の医療システムにおいて、スマートコントラクト医療市場は継続的なコスト削減の取り組みにより成長が見込まれる。医療提供者は、高品質なケアを維持しつつ運営コストを最小化する圧力に直面している。スマートコントラクトは管理業務の効率化、書類作業の削減、請求処理の自動化を実現し、大幅なコスト削減につながる可能性がある。一部の医療現場ではブロックチェーンソリューション導入により管理コストを最大30%削減できるとの報告がある。このコスト効率化の潜在性は、業務最適化を目指す医療機関の関心を集めている。市場が進化する中、スマートコントラクトの統合はこうしたコスト削減目標達成に重要な役割を果たし、日本の医療サービス全体の持続可能性を高めるだろう。

強化されたセキュリティ対策

医療分野では、特に患者データ保護に関するセキュリティ懸念が依然として重大な課題である。スマートコントラクト・ヘルスケア市場は、強化されたセキュリティ対策への注目の高まりから恩恵を受けている。ブロックチェーン技術に基づくスマートコントラクトは、機密情報を不正アクセスやサイバー脅威から保護する堅牢なセキュリティ機能を提供する。データ漏洩が深刻な影響を及ぼし得る日本では、スマートコントラクトの採用は患者データを保護する積極的なアプローチと見なされている。現在の推定では、ブロックチェーンソリューションの導入によりデータ漏洩リスクを最大50%削減できる可能性がある。このセキュリティへの注目の高まりは、関係者が患者情報の保護を優先する中で、スマートコントラクト・ヘルスケア市場の成長を促進するだろう。

IoTデバイスとの統合

モノのインターネット(IoT)デバイスとスマートコントラクトの統合は、日本のヘルスケア市場における重要な推進力である。医療提供者が患者モニタリングやデータ収集にIoT技術を積極的に採用するにつれ、効率的なデータ管理の必要性が極めて重要となっている。スマートコントラクトはIoTデバイスと医療システム間のシームレスな連携を促進し、データの正確な記録とリアルタイム処理を保証する。この統合は業務効率を高めるだけでなく、タイムリーな介入を可能にすることで患者の治療成果を向上させる。市場アナリストは、IoTとスマートコントラクトの融合により医療提供システムの効率が25%向上する可能性があると予測している。このため、組織が患者ケアの改善に技術を活用しようとする中、この傾向はスマートコントラクト・ヘルスケア市場の拡大を後押しする可能性が高い。

透明性への需要の高まり

日本のスマートコントラクト・ヘルスケア市場では、医療取引における透明性への需要が顕著に増加している。患者と提供者の双方が、自身のデータが安全かつ倫理的に扱われる保証を求めている。この需要は、データプライバシー問題への意識の高まりと、医療サービスにおける説明責任の必要性によって推進されている。その結果、改ざん不可能な記録と自動化されたコンプライアンスを提供するスマートコントラクトは、透明性を確保するための必須ツールとなりつつあります。最近の調査によると、日本の医療関係者の約70%が、透明性向上のためにブロックチェーン技術を活用したシステムを好むと回答しています。この傾向は、情報に基づいた患者や規制当局の期待に応えようとする組織が増えるにつれ、医療分野におけるスマートコントラクトの採用を促進する可能性が高いです。

分散型ソリューションへの関心の高まり

日本の医療分野では分散型ソリューションへの関心が高まっており、スマートコントラクト・ヘルスケア市場に好影響を与えている。分散化は個人健康データへの管理強化や中央集権的機関への依存軽減など、数多くの利点をもたらす。患者は自身の健康情報を管理する力を増しており、スマートコントラクトは仲介者なしの安全なピアツーピア取引を可能にすることでこれを促進する。この分散化への移行は、ブロックチェーン応用を探求する医療系スタートアップの増加にも表れている。最近の調査によると、日本の医療専門家の60%以上が分散型ソリューションが医療の未来において重要な役割を果たすと確信している。この傾向が続く中、革新的で患者中心のソリューションへの需要に牽引され、スマートコントラクト・ヘルスケア市場の成長が見込まれる。

市場セグメントの洞察

ブロックチェーンプラットフォーム別:イーサリアム(最大)対ビットコイン(急成長)

日本のスマートコントラクト・ヘルスケア市場におけるブロックチェーンプラットフォームのシェア分布では、イーサリアムが全体の大部分を占める主要プレイヤーとして君臨している。ビットコインは企業や開発者からの安全で分散型ソリューションへの関心の高まりを背景に、僅差で追随している。サイドチェーンとNXTは依然として小規模なプレイヤーだが、ヘルスケアソリューションへのブロックチェーン機能強化を目指す多様なエコシステムに貢献している。この分野の成長傾向は、医療分野における分散型アプリケーション(dApps)とスマートコントラクトの採用拡大によって牽引されている。複雑な契約作成におけるイーサリアムの高度な機能は、効率性と透明性を求める医療提供者に支持されている。一方、信頼性の高い価値移転手段としてのビットコインの認知拡大は、組織がそのセキュリティ機能を活用しようとする動きと相まって急速な成長を促し、最終的に医療分野におけるブロックチェーン利用の範囲を拡大するだろう。

イーサリアム(主流)対 ビットコイン(新興)

イーサリアムは、スマートコントラクトの実行における汎用性と、医療プロセスを効率化するdAppsの促進により、特に日本のスマートコントラクト・ヘルスケア市場において、ブロックチェーン分野の主流勢力として認知されています。その堅牢なエコシステムは、患者管理、データ共有、請求ソリューションの分野で革新を目指す開発者や機関を惹きつけています。一方、主にデジタル通貨として知られるビットコインも、安全な取引と医療サービス向け決済システムへの統合可能性に焦点を当て、この市場で重要な役割を担い始めている。両プラットフォームが進化を続ける中、その異なる特性が医療分野へのブロックチェーン技術統合に多様な機会をもたらしている。

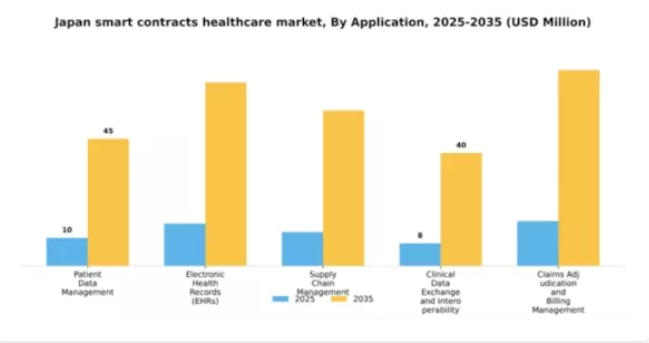

用途別:電子健康記録(EHR)(最大)対 患者データ管理(急成長中)

日本のスマートコントラクト・ヘルスケア市場において、主要なアプリケーション分野は電子健康記録(EHR)が支配的であり、医療システムへの広範な導入と統合により最大のシェアを占めています。その他の重要なアプリケーションには、患者データ管理、サプライチェーン管理、臨床データ交換と相互運用性、請求審査と請求管理が含まれ、これらが総合的に多様な市場構造を形成しています。成長動向を見ると、効率的な患者データ処理の必要性増加と個別化医療の台頭により、患者データ管理が最も急成長している分野として台頭している。規制順守、医療成果向上の需要、データ管理ソリューションの技術進歩といった要因がさらにこの分野の成長を促進しており、医療分野におけるスマートコントラクト技術の応用がダイナミックに変化していることを示している。

電子健康記録(EHR)(主流)対 患者データ管理(新興)

電子健康記録(EHR)はデジタル医療管理の基盤として機能し、日本のスマートコントラクト・ヘルスケア市場における主流アプリケーションと見なされている。患者情報管理を効率化し、医療提供者へのリアルタイムアクセスを可能にする。臨床ワークフローへの強固な統合によりその地位を確立し、患者ケアと業務効率を向上させている。一方、患者データ管理は新興アプリケーションであり、より良い医療成果とセキュリティのためのデータ処理の最適化に焦点を当てています。この分野はデータ分析とブロックチェーン技術の進歩の恩恵を受け、患者のプライバシーとコンプライアンスを重視しながら、医療データの増大する複雑性に対処する立場を確立しつつあります。

主要プレイヤーと競争環境

日本のスマートコントラクト・ヘルスケア市場は現在、技術進歩と効率的な医療ソリューションへの需要増大を背景に、ダイナミックな競争環境が特徴である。IBM(米国)、Microsoft(米国)、Oracle(米国)といった主要プレイヤーが最前線に立ち、豊富な技術的専門知識を活用して業務効率の革新と向上を推進している。IBM(米国)は医療システムへのブロックチェーン技術統合に注力し、データの相互運用性とセキュリティ向上を目指す。一方、Microsoft(米国)は医療提供者との連携を重視し、デジタルトランスフォーメーションを促進することで患者ケアと業務フローの改善を図る。Oracle(米国)は医療業務を効率化する包括的なクラウドソリューションを提供するという戦略的立場にあり、より統合的で効率的な医療提供システムへの集合的な移行を示唆している。

市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在している。主要な事業戦略には、地域固有のニーズに対応したサービスのローカライズや、サービス提供を強化するためのサプライチェーン最適化が含まれる。この競争構造により、医療セクター内の様々なセグメントに対応する多様なソリューションが可能となっている。主要企業の影響力は大きく、その革新と戦略的提携が業界全体の業務効率化と技術導入のベンチマークを設定している。

2025年10月、IBM(米国)は日本の主要医療提供機関との提携を発表し、ブロックチェーン基盤の患者データ管理システムを導入した。この取り組みはデータセキュリティと患者プライバシーの強化を目的としており、機密性の高い健康情報を保護する傾向の高まりを反映している。この提携の戦略的重要性は、医療分野におけるデータ管理の新たな基準を確立する可能性にあり、規制枠組みやデジタルヘルスソリューションに対する患者の信頼に影響を与える可能性がある。

2025年9月、マイクロソフト(米国)は日本の医療機関向けに特化した新たなAI駆動型分析プラットフォームをリリースした。このプラットフォームは患者データから実用的な知見を提供し、臨床判断と業務効率の向上を図る設計となっている。本プラットフォームの導入は、AIを医療実践に統合する重要な一歩を示しており、より個別化された患者ケアと資源配分の最適化につながる可能性がある。

2025年8月、オラクル(米国)は日本の医療市場向けにクラウドサービスを拡大し、医療システム間の相互運用性強化に注力した。この拡張は、医療分野におけるデータサイロ化の継続的課題に対処する上で極めて重要である。シームレスなデータ交換を促進することで、オラクル(米国)は患者アウトカムと業務効率の改善に不可欠なデジタル変革を推進する主要プレイヤーとしての地位を確立した。

2025年11月現在、スマートコントラクト・ヘルスケア市場の主な動向として、デジタル化、持続可能性、AI技術の統合への顕著な重点化が挙げられる。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協働ソリューションを促進している。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性は、進化する市場ニーズへの革新と適応能力にかかると示唆されている。

業界動向

日本のスマートコントラクト医療市場における最近の動向は、特にオラクル、IBM、アクセンチュアといった主要プレイヤーがデータセキュリティと患者プライバシーの強化を目的にブロックチェーン技術を積極的に模索している点で、著しい進展を示している。2023年1月、オラクルはサプライチェーン管理のための医療システム内へのスマートコントラクト統合イニシアチブを発表し、トレーサビリティの向上と不正削減を目指した。

一方、R3は日本の医療提供者との提携を拡大し、Cordaプラットフォームを導入。関係者間のシームレスな取引を実現した。M&A動向では、Chronicledが2023年3月に日本の小規模技術企業を買収し、医薬品向けに特化したサプライチェーンソリューションを強化している。

デジタルヘルスプラットフォームでは、Doc.aiが2023年6月にパーソナライズド医療ソリューションの日本語版をリリースするなど、大きな進展が見られた。さらに近年、日本では医薬品分野でのブロックチェーン採用が進み、2022年9月には医療分野におけるブロックチェーン技術の発展を促進する規制改正が実施された。技術と医療の融合に注力するこの動きは、日本市場における投資とイノベーションを後押しする見込みである。

将来展望

日本のスマートコントラクト医療市場 将来展望

日本のスマートコントラクト医療市場は、技術進歩と規制支援を原動力として、2024年から2035年にかけて14.66%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- 患者データ管理のためのAI駆動型分析の統合。

- 分散型臨床試験プラットフォームの開発。

- 医薬品向けブロックチェーンベースのサプライチェーンソリューションの導入。

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメント

日本のスマートコントラクト医療市場 アプリケーション展望

- 患者データ管理

- 電子健康記録(EHR)

- サプライチェーン管理

- 臨床データ交換と相互運用性

- 請求審査と請求管理

日本のスマートコントラクト医療市場 ブロックチェーンプラットフォーム展望

- ビットコイン

- サイドチェーン

- NXT

- イーサリアム

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、ブロックチェーンプラットフォーム別(百万米ドル)

- 4.1.1 ビットコイン

- 4.1.2 サイドチェーン

- 4.1.3 NXT

- 4.1.4 イーサリアム

- 4.2 情報通信技術、アプリケーション別(百万米ドル)

- 4.2.1 患者データ管理

- 4.2.2 電子健康記録(EHR)

- 4.2.3 サプライチェーン管理

- 4.2.4 臨床データ交換と相互運用性

- 4.2.5 請求審査と請求管理

- 4.1 情報通信技術(ICT)、ブロックチェーンプラットフォーム別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Oracle(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Guardtime(エストニア)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Chronicled (米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Solve.Care (米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Doc.ai(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Gem Health(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境